也算是见证历史啦:10月19日的回顾20号下午消失;20号晚上补发纯洁版,22号再次消失;今天继续补发一个超纯版做备忘。

1、本周交易:无

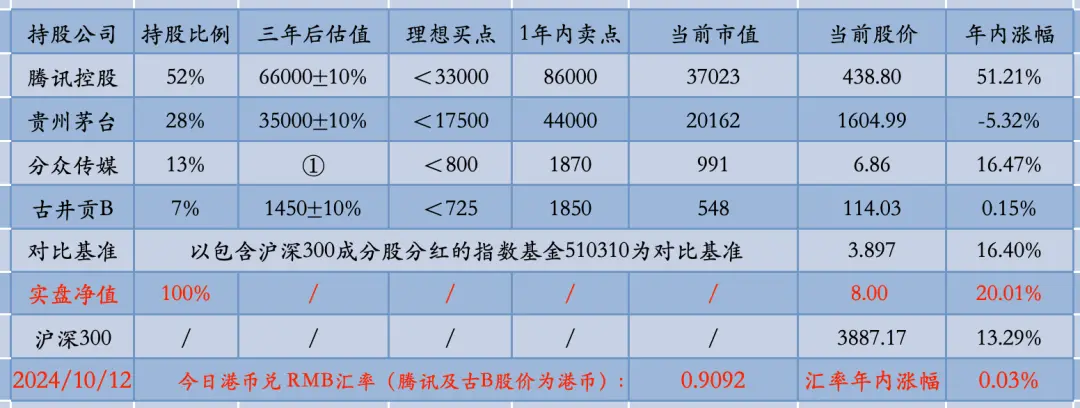

2、当前持仓:

腾讯控股52%,贵州茅台27%,分众传媒14%,古井贡B7%。

下表除股价和百分比之外,其他科目单位均为人民币亿元。

3、上期数据

注:①采用席勒市盈率估值的企业,不估算三年后估值;

②持股比例=持股市值/账户总值。在无交易状态下,该比例也可能因每只个股股价波动幅度不同,而发生小幅变化;

③仓位加总偶尔可能为99%或101%,原因是持股比例为四舍五入数据,例如10%代表实际仓位在9.50%至10.49%之间。

4、当周波动

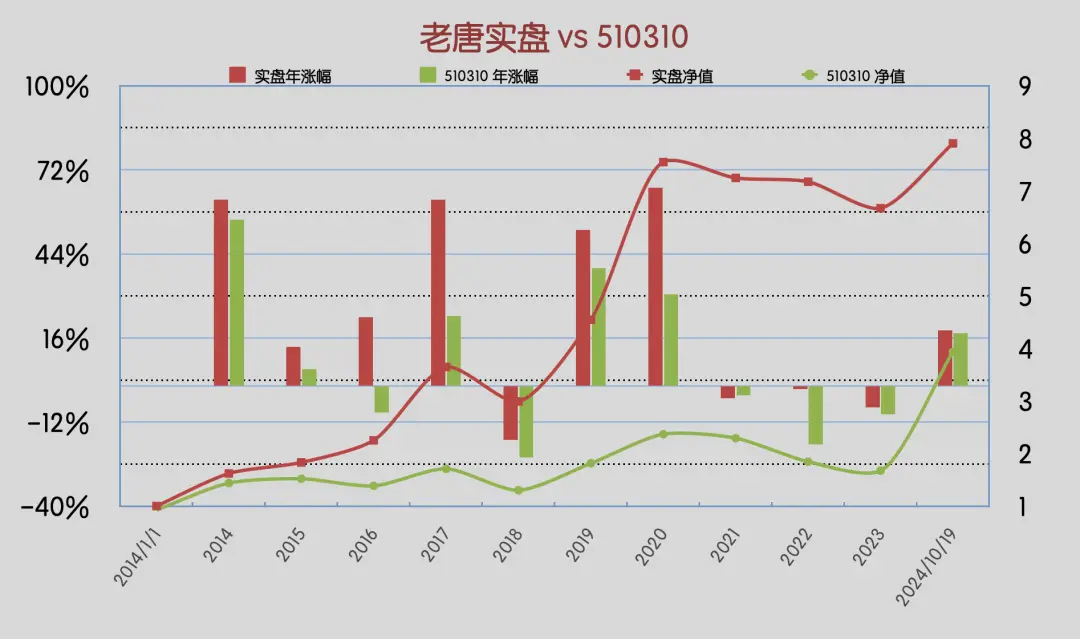

本周,沪深300指数基金510310上涨1.0%,老唐实盘净值下跌1.26%。

2024年内,沪深300指数基金510310涨幅17.56%,老唐实盘净值涨幅18.49%。

注:老唐实盘年度收益率,取「基金净值法收益率」和「资金加权收益率」二者之间的低值记录(自2022年9月起无新增资金,两个数据一致),均不含新股收益。

5、老唐实盘滚动三年收益率

6、老唐实盘滚动五年收益率

7、老唐实盘vs沪深300ETF

8、强烈声明

本文仅为老唐个人投资记录,文中任何操作或看法,均可能充满老唐个人的偏见和错误。

文中提及的任何个股或基金,都有腰斩的风险。请坚持独立思考,万万不可依赖老唐的判断或行为作出买卖决策。切记切记。

9、重要事项

国庆节后的这几个交易日,对于很多投资者而言,恐怕只有星爷这张经典图片才足以表达内心的感受——尤其是最近三年才进入股市的投资者。

从砸锅卖铁急着上车,到被市场无情碾压、一通胖揍,陷入绝望和后悔的情绪不能自拔,周五午饭时间突然一道闪电划过,潘行长成了2024年度最靓的崽儿,国庆大假里所有的憧憬又重新回到了脑海…… 哈哈。有趣的很。

当然,对于书院的绝大部分朋友而言,这基本上就是一次不收门票的现场观摩活动。节后无买无卖,未出未进的朋友应该是书院的主流。

以我的实盘为例来观察,大致就是“牛市“启动前(9月21日)净值6.71,节后最高(10月7日)净值8.63,现在回到7.90的波动。

若以6.71为起点看,全程就是先涨了28.6%,然后再回撤8.5%的小幅波动。只不过一者集中发生在三周内,体感更“刺激”;二者发生在最近三周内,体感更明显。

大部分朋友可能已经不记得了 ,就在最近三年里,老唐实盘净值“单日”跌幅超过8%的,就至少有过两次:

2022年3月15日单日跌幅8.2%,2022年10月24日单日跌幅8.24%。而且3月15日那天的-8.2%,还是建立在前一天刚挨过一记铁马流星锤的基础上的:2022年3月14日实盘净值跌幅7.3%。

时间稍微拉长一点,两周跌了8.5%这种洒洒水的小跌幅,你一样会忘记的一干二净。在人类大脑的记性和忘性之间,我对“忘”性更有信心。

9.1下周开始旗下公司的三季报陆续呈上。

从下周开始,旗下公司将陆续呈上三季报,各位老板做好批阅准备了吗?这才是大事。

首先登场的是阿茅(贵州茅台),下周五收盘后披露三季报;

其次是小芬芬(分众传媒),10月28号收盘后披露三季报;

然后是小古(古井贡酒),10月30日收盘后披露三季报;

最后是小企鹅(腾讯控股),11月13日收盘后披露三季报。

今年第三季度整体经济非常不景气,但预计我们旗下这几家公司日子都还挺滋润的,三季报应该都是喜报,等着划圈鼓掌就好了。

9.2三季度经济数据

先用一个我们旗下公司的个案,来窥探一下三季度的压力:

一贯皇帝女儿不愁嫁的贵州茅台,旗下的系列酒龙头、上市整整1000天(截止10月18日)的百亿大单品茅台1935,零售价跌破了计划内出厂价,批零倒挂。

注:茅台1935计划内出厂价799元,计划外出厂价1099元,市场指导价是1188,上市之初零售价最高曾上摸过1800元。现在的市场零售价,大部分在750~760之间,少量急着套现的渠道已经见到730元出头的价格。

顶着茅台的金字招牌、顶着酱香越陈越值钱的市场认知,也能混成批零倒挂,可想而知市场消费能力萧条成啥样了,也可想其他厂商的日子有多难。

10月5号的每周回顾里,面对史无前例的牛市亢奋时刻,我曾写下这么一段话:

本月18号即将发布的9月月度经济数据和三季度GDP数据,我个人估计会比较难看,那些兴冲冲杀进来炒热点、并意图短期内抛给接盘侠的炒家,有没有可能无惧实体经济数据,继续无畏买入呢?

我不知道。幸好投资赚钱不需要知道这个。

18号发布了经济数据……

9.3本周的刺激政策

政策方面,首先是周四上午住建部、财政部、自然资源部、人民银行、金管局的联合发布会。

这是所有能支持房地产市场的部门一起上阵。推出的刺激政策主要有:

1)取消限购,取消限售,取消限价,取消普通住宅和非普通住宅的划分;

2)降低首付比例,降低存量贷款利率(这是之前说过的),降低换购住宅的税费,降低新增公积金贷款利率;

3)新增100万套城中村改造和危旧房改造;

4)扩大房地产信贷白名单覆盖范围。

今年年底前,将房地产白名单覆盖项目的信贷规模增加到4万亿。力争将所有房地产企业的合格项目都纳入白名单,实现对房企的应贷尽贷,满足房地产企业的合理融资需求。

目前白名单的规模是2.23万亿,也就是说未来一个半月要放出近1.8万亿贷款。不过,其中大部分应该是房企原有贷款的展期或续贷,只是借贷双方都假装它依然是正常贷款而已;

5)鼓励地方发行专项债收购存量商品房作为保障性住房;

6)允许银行向有条件的企业发放专项贷款,收购其他企业手头的存量土地,央行提供再贷款支持;

7)房地产增值税的调整(指的就是下调)正在走流程;

8)其他鸡汤类和渣渣级刺激,略过……

接着就是周五央行的重磅了。

周五,央行行长潘功胜释放的信息主要是四大招:第一,降息;第二,降准;第三,SFISF细则出台;第四,股票回购增持专项贷款启动。

第一,降息。

周五全国商业银行统一下调存款利率;央行下调七天逆回购利率(酸辣藕)20个基点;下调中期借贷便利(麻辣粉)30个基点;下周一(21号)的长期贷款基准利率(LPR)也将做20到25个基点的下调;

存量房贷于10月25日前统一都下降为LPR-30(这意味着上周刚说过的3.85%-0.3%=3.55%的存量房贷利率,年底前可能还要再降0.2%至0.25%,大概率是0.25%,也就是降到3.3%)…….

第二,降准。

在9月27号下调存款准备金50个基点的基础上,年底前将择机再降25到50个基点;

第三,证券、基金保险公司互换便利(SFISF)细则出台。

SFISF(以下用互换便利称呼它)的相关科普,上周回顾里刚写过,这里就不重复了。没看过或者看过后忘记的朋友,返回去重看一遍即可。

昨天出的是细则,确认的几项事情正好是我们上周回顾里谈过的未明事项,分别是:

1)央行和证监会已经批了20家证券和基金使用互换便利工具,包括17家券商和3家基金公司,首批额度超过2000亿。

2)质押率原则上不超过90%。上周的回顾里,我截图了某媒体说折扣率是9折的信息,当时我还说自己不敢信。昨天确认,真的是九折。

九折是个什么概念呢?券商和基金可以拿自己持有的股票、ETF、债券(估计没人会拿债券去换的),以市价9折从央行换来国债或者央票,然后向银行抵押贷款。

理论上讲,通过抵押-贷款-购买-抵押-贷款-购买的循环,在股价不涨的前提下,杠杆的上限可以放大十倍,即初始拥有1亿的股票,理论上可以通过互换便利再买入最多9亿。

如果这买入推动了股价的上涨,杠杆还可能做到更大。

3)当然,这只是理论上限。我估计券商和基金应该不够胆子加那么大杠杆,毕竟还有另一个约束:补仓线设置不低于75%。

也就是说1亿的股票换9000万国债或央票(基本就能贷出来9000万贷款),但如果股票下跌25%,券商和基金就需要向银行补抵押(央票,国债或现金都行)。

4)互换便利,为期一年,可以提前到期,也可以申请展期。

5)互换便利收取的费率,通过荷兰式招标确定。

所谓荷兰式,在《巴芒演义》299页和《投资研习录》448页都讲过。

简单举例就是我要放出2000亿,你们20家机构自己报价,各自说自己愿意在多少利率的价格要多少亿。然后我从最高开始往下加数量,到凑够2000亿为止,划个杠。

所有在杠杠之上的认购者,统一以划杠位置的利率(最低的那个)拿到自己申报的互换额度,报价最低的那家或许能全部成交,或许部分成交——取决于出价比他高的人,拿完申报数量后,2000亿还剩多少。

以当下的现实情况,我猜这个利率会非常低,更多的只是个流程,表示没有白送,没有损害国家利益。

6)风控和考核便利。

互换便利的融资行为,一律不计入银行的借贷规模,不计入债券交易正回购余额;

换入的国债或央票不计入券商和基金的风控系统指标(主要是券商,在自营头寸和净资产之间有监管比例风控要求);

互换便利贷款额度买入的股票不计入表内资产,对应的监管指标减半计算。

总而言之一句话,就是央行给支持,商业银行不担责,券商基金买买买。

第四,股票回购和增持再贷款落地。

这也是我们10月5号的周记里谈过的,本周是政策正式落地。

自10月18日起,21家全国性金融机构可向符合条件的上市公司和主要股东发放相关贷款,专项用于股票回购和大股东增持。

贷款所需资金,由央行100%提供。首期规模3000亿,央行收利息1.75%,银行收利息2.25%,期限1年,到期可以展期。

9.4略… 保持纯洁

9.5读后感评选

10月7日~10月13日,投稿邮箱shufangtougao@163.com共计收到投稿16份,入选一份。入选文章:《寓言故事里的投资哲学》 作者:价值王朝

9.6本周运动

本周跑步两次,单次十公里,湖边散步一次五公里。

周六同口径除皮净重86公斤(175cm),环比下降1公斤。

祝朋友们周末愉快。