唐朝:巴菲特是如何成功的?他身边最亲密的朋友,这个世界上最了解他的人查理·芒格这样说:

芒格:人类社会错综复杂,巨大的成败背后总是存在合奏效应,沃伦的成功也不例外。下面我们逐一分析沃伦成功背后的各个因素。

第一个因素:头脑。

沃伦是个非常聪明的人,他没聪明到能蒙眼下国际象棋车轮战的程度,但他确实天生聪明。沃伦是个聪明的人,但他取得的成就超越了他的聪明程度。

第二个因素:沃伦对投资有强烈的兴趣。

威廉·奥斯勒爵士说过:“无论是做哪一行,通往成功之路的第一步都是爱上这行。”没有强烈的兴趣,不可能走向成功。

第三个因素:沃伦起步早。

大概从10岁起,沃伦就对投资产生了浓厚的兴趣。成功是时间堆出来的,起步早,当然有优势。

第四个因素,也是非常重要的一个因素:沃伦是一台高效的学习机器,他活到老学到老。

很多名牌大学的高才生最终泯然众人,但有些人不是特别聪明,最后却取得了很大的成功。

不是特别聪明却取得了成功的人,他们是龟兔赛跑中的乌龟,虽然不是特别聪明,但他们从来没有停下学习的脚步。

聪明人仗着自己聪明,骄傲自满了,不学了。逆水行舟,不进则退。你不学,世界就会把你甩在身后。沃伦是一台动力强劲的学习机器。

——摘自《芒格之道——2007年维斯科金融股东大会问答》

三年前,书房里有人留言问我:中国会不会诞生比巴菲特更伟大的投资家?我悲观的回复说有点悬。为什么说有点悬呢?我当时这样写到:

今天我们看芒格谈论巴菲特的成功原因,表达的含义基本和我之面那段的意思差不多。

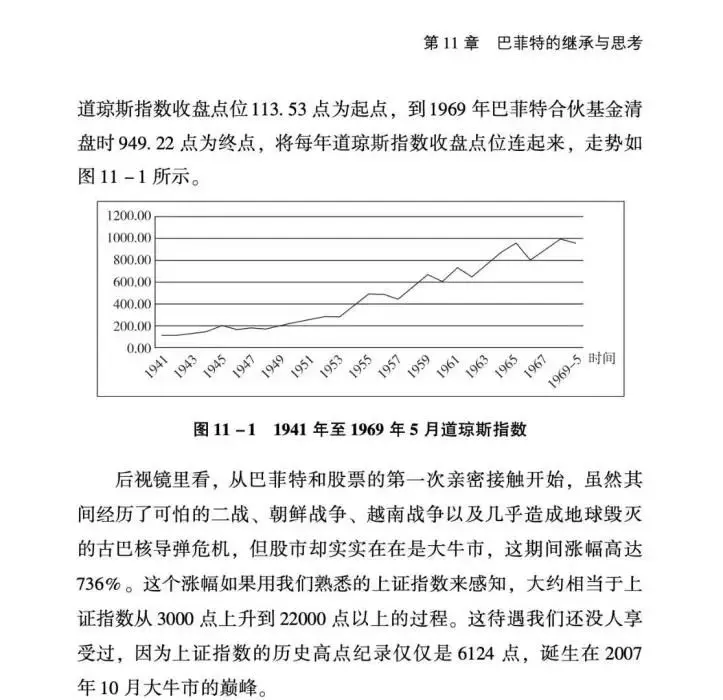

天资、兴趣、时间、高效而持续的学习,然后叠加从巴菲特初次接触股票,直到终结高杠杆的1969年(没多少钱的时候做代客理财,相当于给自己的财富加了超高的增长杠杆),恰逢美国股市涨了七倍有余,这一切汇聚成为一个前无古人,很可能是后无来者的沃伦·巴菲特。

(来自《价值投资实战手册第二辑》103页)

我多次写过,我们要想“成为巴菲特”(指获取巴菲特那种级别的投资成功)几乎不可能,但这一点儿也不妨碍我们,通过学习巴菲特的投资体系,成为更好更富的自己。

因为巴菲特的投资体系清晰可复制,获取类似或者至少接近于他的长期收益率是有可能的。只是受限于基数、自身条件及时运原因,财富想滚到他那个规模几乎不可能。

他去掉代客理财杠杆后的投资生涯,是伯克希尔市值从1964年末不足1500万美元,滚到今天近9000亿美元。

而我们绝大部分人一辈子的终极目标,可能连1亿美元也没憧憬过——当然,书院肯定有目标超过1亿美元的,但一定是少数。

从0.15亿到9000亿是6万倍(因为有过增发,从每股视角是60年4.8万倍),而我们大部分普通人以40年投资生涯计算,如果能从15万做到9000万(600倍),或者是40年480倍(15万到7200万),可能也已经算是投资生涯的满分了。

15万,40年,到9000万,需要年化17.3%;15万,40年,7200万,需要年化16.7%。都不容易,但并不是高不可攀。

毕竟最近十年,一致认为挺渣的中港股市,某经常犯错、经常被鄙视的胖胖,年化收益率基本也都保持在20%之上。

更何况,许多朋友起点高于15万,而且还能不断充钱。

有趣的是,网络上经常能见到「成为巴菲特几乎不可能」的感叹,但这些感叹之后,往往奇怪的得出一种结论:

“你反正也不可能成为巴菲特,不如现在先搞投机!”

这句话仿佛是在说,“反正也赚不到6万倍,不如现在就把本金烧了吧”。

伯涵:在学习巴菲特的过程中,有两句话是我非常赞同的:

第一句:学习可以学习的,得到可以得到的。

巴菲特6岁就开始了商业实践,11岁就开始了投资实践,我们大多数人都没有这么早。但从我们现在开始,对投资已经有了起码的认知,从今天起并不晚。

第二句,取法乎上,可得其中。

我们向一流的投资家学习,也许自己成为不了一流,但至少是中等偏上的,不至于沦为末流。

我们按照巴菲特的方法做,在同龄人当中至少是“比下有余”的。下有保底,上不封顶,这样的学习何乐而不为呢。

无尽:只要愿意把目光放长到10、20、30年,很多问题的看法必然会发生巨变。

投资最重要的能力首先是正确面对市场波动,其次是极大的耐心,最后才是包括估值、安全边际、买点、卖点等等其它的一切。

唐朝:是的,长期视角特别重要。

周明芃:巴菲特之所以很成功,有他自己的原因,也有时代的原因,自己的原因包括:他很聪明、他对投资有着强烈的兴趣、、他起步很早,终身学习;外部原因有美国的经济顺风车,导致股市上涨了7倍。

很多人认为巴神依赖的是源源不断的和低成本的浮存金,并不是巴神能够成功的决定性因素。

所以,当我们看到巴神的自谦“在池塘里的鸭子,当水位上升的时候,鸭子也会上升的”。这只是他能够成功的的一个因素。

即使美股这么长时间的长牛,巴菲特也只有一个,能够长期跑得赢标普500指数基金的投资人依旧是少数。

所以,大环境不好不是我们不努力的借口,即使是在日本这样的资本市场,也有存银行、买货币基金、买入日本宽基和美国宽基种种选择。

不断的努力,提升自己的机会成本,让自己有能力在不同的选择中选择到相当没有那么差的的那个。

努力可以努力的,接受自己所能接受的,我们这辈子都成不了巴菲特,但我们可以成为更好的自己,让自己和自己的家人能拥有更好得选择。

哪怕本金只有10万块,在复利和时间的加持下,最终也会达到自己想都不敢想的地方,至于说钱少还是去投机,本质是一种“利弊”,而不是一种“对错”思维。

2024年4月26日

芒格:沃伦很幸运,进了投资这行。投资这行有个特点:学无止境。做投资,无论是在职业生涯初期,还是在进入退休年龄之后,都可以不断学习、不断进步。

10多年前,沃伦达到了65岁。在此之后,他的投资功力明显更深厚了。

从事投资行业,技艺随着年龄增长而提高。到了老年时期,不但可以继续做投资,而且技艺会更纯熟。沃伦起步早,还是一台超强的学习机器,所以他取得了这么了不起的成绩。

我见证了沃伦走向成功的整个过程。

毫不夸张地说,在伯克希尔早期,沃伦已经掌握了大量投资知识,但是如果他在伯克希尔早期停止了学习,他绝对不可能有今天这么大的成就。

——摘自《芒格之道——2007年维斯科金融股东大会问答》

唐朝:在我们连续遭遇几年不顺的形势下,巧遇芒格评论巴菲特的“幸运”,感触可能会更加深刻。

投资这行有个特点,学无止境。

你我只要有这个意愿,永远有书可以读,永远有企业可以去分析和挖掘。而且每一份付出,都会清晰明显地用金钱给你反馈,就像游戏积分那么刺激。

比如,就我所知近一两年里,咱们书院里就有不少朋友在我的关注范围以外,独立挖掘了不少投资对象,而且还取得了相当不错的回报。这就是学习的奖赏。

投资这个领域里,甚至连所有的错误都有很大可能积累成一张兑换券,在未来的某刻,直接帮我们兑换成现金。

就好比我曾经在分众上所犯的错误,不仅从分众上加倍拿回来了,而且照猫画虎在陕煤身上还领到另外一份馈赠。

投资这个领域还拥有巨大的包容性。

以我为例,十年来,腾讯前后七年多,目前还亏10%;洋河前后八年多,目前大概也就是不足10%的利润,水电两三年也没赚到什么钱,甚至博时转债、美的集团、恒生ETF还赔过钱,错误可谓不少。

但仅仅因为没有产生过巨大的亏损,依赖一骑领先的20倍股茅台,以及其他取得翻倍以上回报的古B、分众、陕煤、海康、银行等持股的回报,照样取得十年年化20%以上的回报。

足以支持自己毫无压力地,笑看那些年化回报率远低于此数的高手们,高屋建瓴地指点“你这里太笨,那里太蠢,漏了这个,错过那个”。

还有什么行业比这更好玩,更有乐趣?我简直想不出来。

而且,更有意思的是,身处这个行业,是越老越值钱。

通过不断的对,不断的错,不断的学习,年轻时曾经困惑的许多问题,可能后来变成肌肉反应一样的常识。

知识的复利陪伴财富的复利共同成长,让人越老越有用,越老越受尊敬,越老进步速度越快,越老财富增长额越吓人。

多么幸运的沃伦,选择了投资。多么幸运的胖胖,选择了投资。多么幸运的我们大家,选择了投资。

但选择了投资行业,不代表天然的、自动的获得上述优势,关键点是要“不断学习,爱上学习,乃至成为一台超强的学习机器”。

这就是书院存在价值,让我们一起学习,不断从自己和别人的经验及教训中成长。

只要能喜欢和享受那种“进一寸有进一寸的欢喜,进一寸有进一寸的回报”的境界,财富那只是副产品,不用期待也会到手的。

与大家共勉,一起进步。

额外提醒芒格这段里一个容易被忽略的表达,他说:「10多年前,沃伦达到了65岁。在此之后,他的投资功力明显更深厚了。」

巴菲特生于1930年,65岁是1995年。芒格说巴菲特在1995年之后,投资功力明显更深厚了。

由于这段话,是芒格提前准备的开场白,而不是提问里的随手回复,所以我们应该意识到芒格是认为1995年前后发生的一些事情,提升了巴菲特对投资的认识,甚至让他的投资功力大进步,变得“明显”更深厚了。

1995年后发生了什么呢?我个人认为,可能指的就是可口可乐案例带给巴菲特的认知成长。

巴菲特最后一笔可口可乐,是1994年买入的。此后,经历了企业业绩及市场估值的叠加大涨,到1998年中高点,不计期间现金分红,仅持股市值就上涨到170亿美元以上,相对于不足13亿的总投入成本,获利十几倍。

后来大家都知道了,经历了一次60倍以上市盈率的“死了都不卖”,以及之后股价持续多年的大跌——直到2017年持股市值才超越170亿高点。

也就是说,1998至2017年的十八九年里,可口可乐这笔投资每年就赚了个分红(大概不足2%)。

我理解此刻芒格说的65岁以后,巴菲特功力更深厚了,主要指的就是这次教训带来的成长。

——当然,老人家没有明说,这只是我的个人猜测,供大家参考。

如果大家有其他认识,不妨谈出来我们一起讨论。

乐畅缘:我们是不是得经常看财报看行业资讯,才能不断学习,扩展自己的能力圈?毕竟投资三板斧市场先生,估值,安全边际入门后也就不需要再学习了。

邓聪:价值投资最重要的,就是在能力圈内做投资,不要出圈,而想要获得高收益,不断通过终身学习,扩大自己能力圈的边界,这样可以显著地提升投资回报。这是学习在投资上给我们的奖励。

然而,更重要的是,其实生活中,我们保持一颗好奇心,怀抱一颗终身学习的心态,我觉得更重要,时代在不断发展,环境不断发生变化,如果我们的认知无法持续迭代,很容易跟不上时代的脚步,会产生落差感,进而影响幸福感。

2024年4月29日

唐朝:芒格还说了伯克希尔获得巨大成功的另一个要素是:集全,让最优秀的那个人决定一切。

芒格:伯克希尔如此成功,还有一个原因在于,伯克希尔主要是沃伦个人智慧的结晶。

诚然,沃伦与众多经理人共同努力,沃伦善于倾听别人的意见,但总的来说,伯克希尔·哈撒韦主要是个人智慧的结晶。

由委员会领导,很多人一起商议,很难在投资或经营方面取得大的成功。无论是做投资,还是经营公司,长期把权力集中到一个人身上,更有可能创造非凡的成就。

伯克希尔是个人智慧的结晶,这是伯克希尔成功的一个重要因素,但很多人忽略了这一点。…

在伯克希尔的发展过程中,决策权自然而然地集中在了沃伦手里。

沃伦是最优秀的决策者,他拥有最长的上场时间,积累了大量决策经验。很多公司和机构不是这样组织的。

——摘自《芒格之道——2007年维斯科金融股东大会问答》

这个话题,不方便展开。我们只需要记住一点:在投资和经营企业等“非公共事务”的处理上,需要集全,而且掌握权力的人最好是最大的利益相关人士。

因为这些领域里,市场会直接给出考核结果、奖惩结果。

而集全模式下,既有对结果(或后果)清晰的负责人,又可以迅速做出决策,才“有可能”在瞬息万变的市场竞争中占据优势,成为赢家。

而另外一种叫啥煮的模式,结局不仅是因为反应迟钝输在市场竞争里,而且还会导致整个企业构成一种推过揽功的文化。皮球满天飞,奖杯人人追,这是人性。

所以,巴菲特说他做决策时,需要讨论的话,他会对着镜子展开。

包括伯克希尔的二把手芒格,在巴菲特身边主要起的作用是风险提醒,是永远说各种“不”,是提出“不投资建议”,而不是提出“投资建议”。

二老的合作过程,已经非常默契。芒格负责发现风险,并提供各种NoNoNo的原因,巴菲特去思考,并决定是参与还是放弃。

如果巴菲特听过芒格这些No之后,依然决定干。芒格立刻就会从说No大师,变成“盲从和迷信”的小迷弟,因为他信任沃伦,他愿意押注在沃伦的经验和能力上。

最终的决策责任永远是巴菲特扛。我们经常会听到巴菲特检讨自己的错误时,会公开谈到“查理本来是不同意的,是我一意孤行”,比如收购通用再保,比如投资所罗门兄弟。

但其实查理对每件案子都表达了“不同意”,只是巴菲特聊起正确的投资时,从来不会去说:“本来查理是不同意的,完全靠我的坚持才做了并赚了”。

这也是沃伦·巴菲特被身边人极度膜拜的一个重要原因。

VIV:这里的表述体现了芒神谦逊的美德,他对伯克希尔的贡献一直被巴神所推崇,但他毫不居功,而再三强调成就归于巴神的个人智慧。

此外,芒神是精英主义者,他向来推崇让少数拥有高度智慧和道德的人来集中决策,这让我觉得他老人家是否受到柏拉图《理想国》“哲学王”概念的影响。

但值得注意的是,这种精英主义很容易被一些人作为对威权政治的拥护依据,而这无疑是片面和危险的,因为企业可以追求效率,而国家一旦追求极致效率,则往往是社稷之难的开始。

布马:我觉得原因之一在于聪明人多了,很难力往一处使。但公司或者投资有时候就需要集中精力朝一个方向去努力。

非凡的路径很多,但义无反顾排除万难地走下去,是一个必不可少的前提。这就需要一个优秀领路人。

原因之二在于,权力集中也意味着效率非常高,这样就不容易错失良机。

然而弊端也同样明显,这个优秀领导人在有时需要坚持己见,但有时又需要听从他人建议,而不是固守己见。因为人总会犯错,在错误道路一意孤行是不会有好结果的。

也许最好的状态就是经营公司/投资前期集中在一人身上,后面发展壮大之后如果求稳,就分散权力。

唐朝:布马精辟。可惜呀,最后这个“最好”很难很难的。

伯涵:投资行业是两个“密集”:智力密集(收益率维度)+资金密集(本金维度),而不是劳动密集,所以靠人海战术是没用的。

智力密集决定了,一群人的平均水平肯定不如极个别特别突出的人,就像《红楼梦》绝不可能由一群作家集体创作完成一样。

不过,要注意的限定条件是“非公众领域”,此时利益相关者来决策,自己赚钱自己花,自己的锅自己背,是一种天然的奖惩机制。

但如果限定条件发生变化了,做决策的人实际上只是公众的代理人,就会存在“代理人成本”,此时权利的适度分散是必要的。

2024年4月30日

感谢武侃的整理工作