书院的朋友们,晚上好

上周高考,下周中考。祝下周参加中考的孩子们都能发挥出色,被自己的心仪高中录取:现在的中考,应该都是冲着好高中去的吧?

高考我是没参加过的,但中考我参加过。那还是1987年的事儿(掐指一算,居然是三十七年前的事儿了),当时面临的选择有且只有两个:

1)考上中专,立刻从农民身份转为城镇居民户口,这几乎是当时唯一能脱离农村的正规道路。

一旦考上中专,国家不收学费、读书期间包住宿、包生活费(生活费以饭菜票的形式发到手上,金额大约是普通职工月工资的三分之一出头)、毕业包工作分配;

2)如果考不上,读书生涯就算结束了。次优选项是回农村学木匠手艺,力争比只会种地的农民能过的稍好。

幸运的是,当时考上了。1987年9月至1990年7月的三年时间,过着前十四年想也不敢想的天堂生活。

最大的收获是,短短三年里身高从153cm窜到175cm(记忆里父亲那时候经常抱怨“衣服和鞋子还是崭新的就小了”),实在是学校吃的太好——当然,今天看起来很普通了,“太好”只是相比前十四年在农村的生活而言。

可惜的是,三年中专主要用来看武侠小说了。

从陈青云、诸葛卧龙到金庸、古龙、梁羽生,乃至大量稀里糊涂的山寨货,古龙新(著)、古龙巨(著)、金庸新(著)、金庸巨(著),囫囵吞枣一律下肚,大脑和身材完全没长进,眼睛还给搞近视了,哈哈。

相比而言,今天的中考高考对于孩子和家庭的意义,可能没有几十年前那么重要了。

这个社会也算是整体富裕了,获取理想生活的路径也多了很多,学历的价值肉眼可见地大幅贬值了。

我们这些未经培训就摸索着做爹妈的,完全可以给孩子多一点自由空间,放低一点期望值,让孩子们在中考高考面前都能放轻松一点。

祝孩子们都能发挥出色,考上自己心仪的学校

本周交易:

分众2023年度每股0.33元的现金分红,已全部于6月13日早上开盘前,以6.15和6.16委托买入分众,最终均以6.13元成交。

当前持仓:

腾讯控股50%,贵州茅台29%,分众传媒13%,古井贡B8%。

下表除股价和百分比之外,其他科目单位均为人民币亿元。

上期数据

注:①采用席勒市盈率估值的企业,不估算三年后估值;

②持股比例=持股市值/账户总值。在无交易状态下,该比例也可能因每只个股股价波动幅度不同,而发生小幅变化;

③仓位加总偶尔可能为99%或101%,原因是持股比例为四舍五入数据,例如10%代表实际仓位在9.50%至10.49%之间。

当周波动

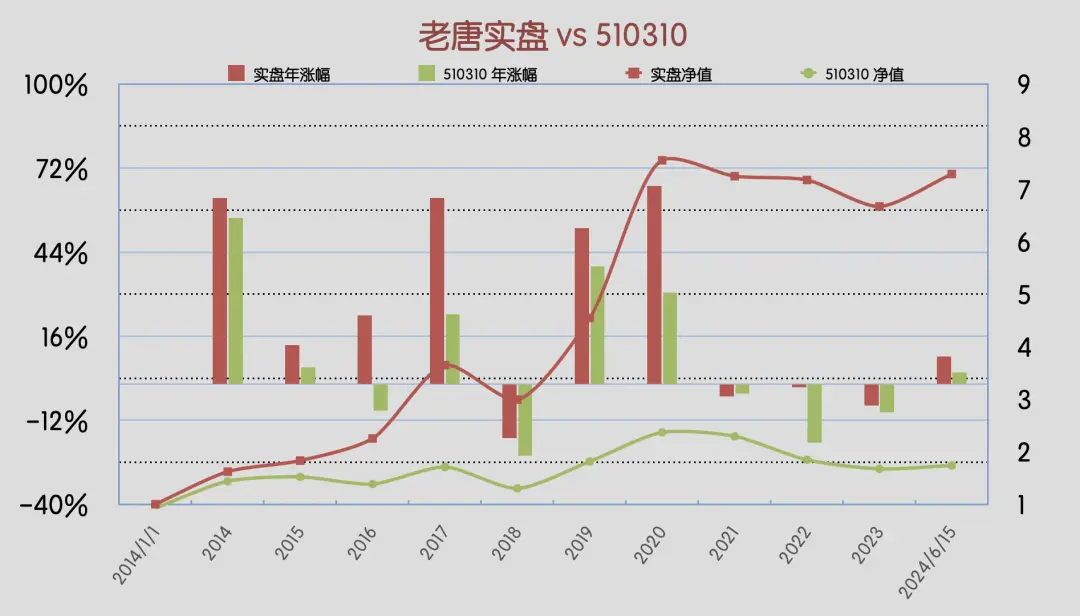

本周沪深300指数基金510310下跌0.74%,老唐实盘净值下跌0.86%。

2024年内,沪深300指数基金510310涨幅3.83%,老唐实盘净值涨幅9.26%。

注:老唐实盘年度收益率,取「基金净值法收益率」和「资金加权收益率」二者之间的低值记录,均不含新股收益。

老唐实盘滚动三年收益率

老唐实盘滚动五年收益率

老唐实盘vs沪深300ETF

强烈声明

本文仅为老唐个人投资记录,文中任何操作或看法,均可能充满老唐个人的偏见和错误。

文中提及的任何个股或基金,都有腰斩的风险。请坚持独立思考,万万不可依赖老唐的判断或行为作出买卖决策。切记切记。

重要事项

腾讯和分众分红都已到账并使用了,下周茅台和古井的红利也将分别到账。

钱的去向之前说过了:取之于茅,用之于茅(不足一手茅台的部分,小分扫尾);从古井里来的,回到古井里去。

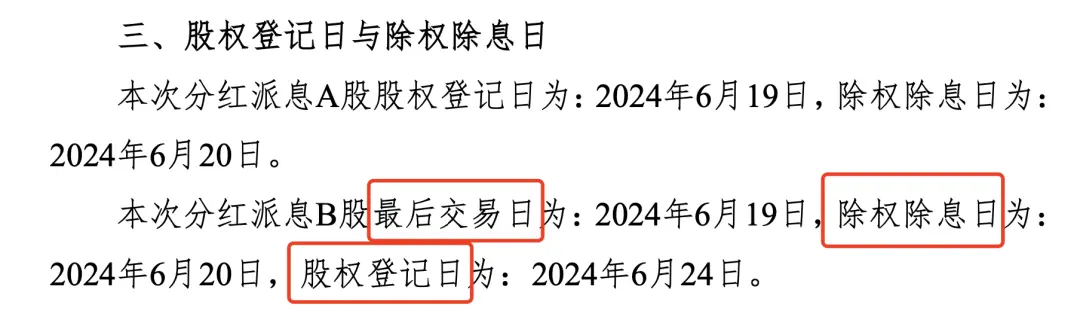

茅台每股分30.876元,6月18日收盘后的股东都有,当晚到账;

古井B股每股分4.944港币,6月19日收盘后持有股票的都有,6月24日晚上到(古井A股每股分4.5元人民币,19日晚上到账)。

6月11日古井发公告的时候,书院有朋友对公告里的最后交易日、除权除息日、股权登记日三个日子的关系有点糊涂

我当时顺手给了个啰嗦版回复,考虑到这里可能也有朋友迷糊,拷贝给大家。

方隅:唐老师,最后交易日怎么理解?为什么先除权除息再股权登记?感觉好别扭。

唐朝:B股实施T+3交易制度,6月19日你买入100股,此时只有你所在券商的电脑里记录你是股东,法定股权登记机构里这100股还在当天卖给你的那个人名下,要在不含19日在内的三个交易日后,股权登记机构才能慢腾腾地把股票过户到你名下。

19日是星期三,所以要经历周四、周五、下周一,到6月24日这100股股票才记录在你名下,这就是6月24日是股权登记日的意思。

而6月20日买入的人,就没有收取这笔分红的权利,所以20日叫除权除息日,除掉的是领取这笔分红的权利。

获得这笔分红权的最后机会,是6月19日收盘前买入,所以6月19日叫最后交易日。

除了分钱钱的事之外,本周值得关注的事情还有:

(此处消灭一万零一头羊驼)

第三,股王茅台,股酒双杀。

本周股酒双杀,刺激、过瘾,关键它还利益相关:茅台现在是我目前第二大持仓。所以,今天咱们把重心留给它。

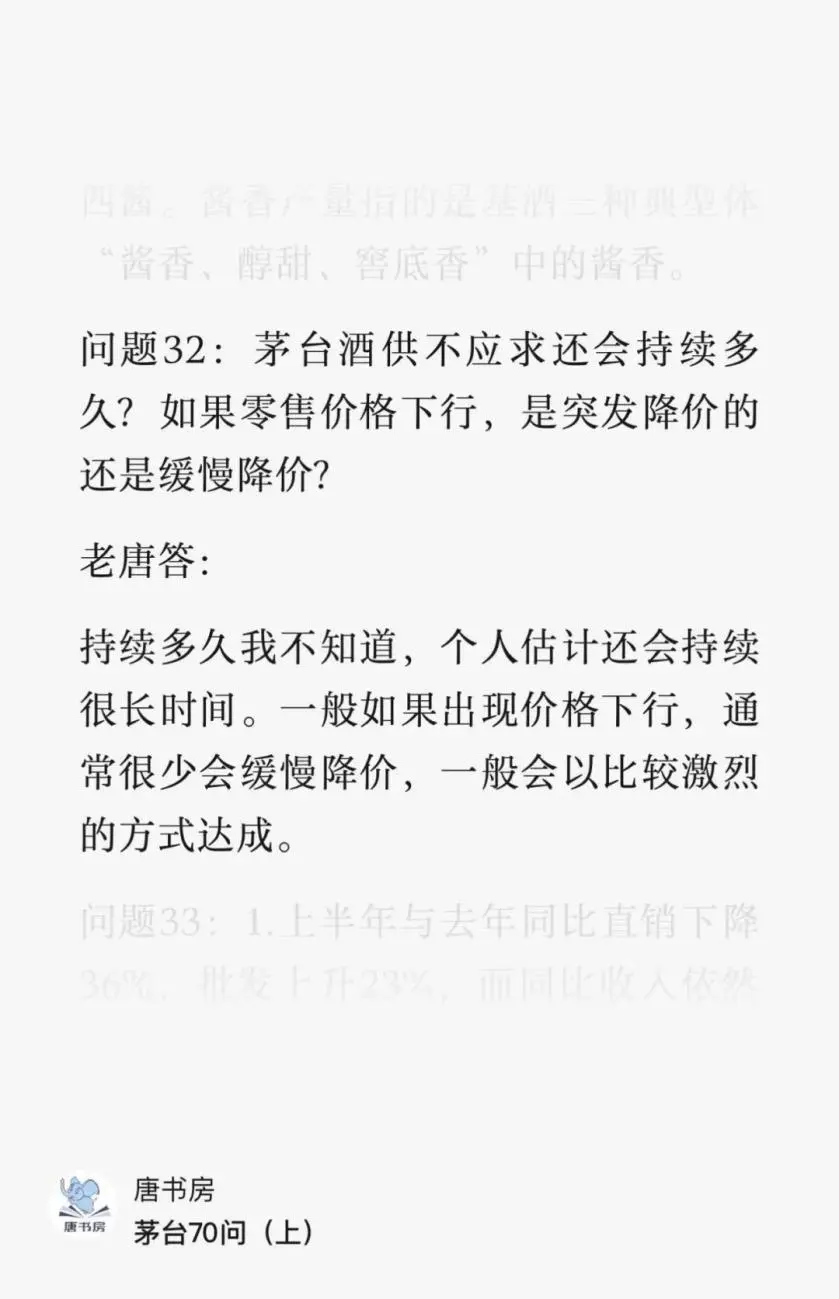

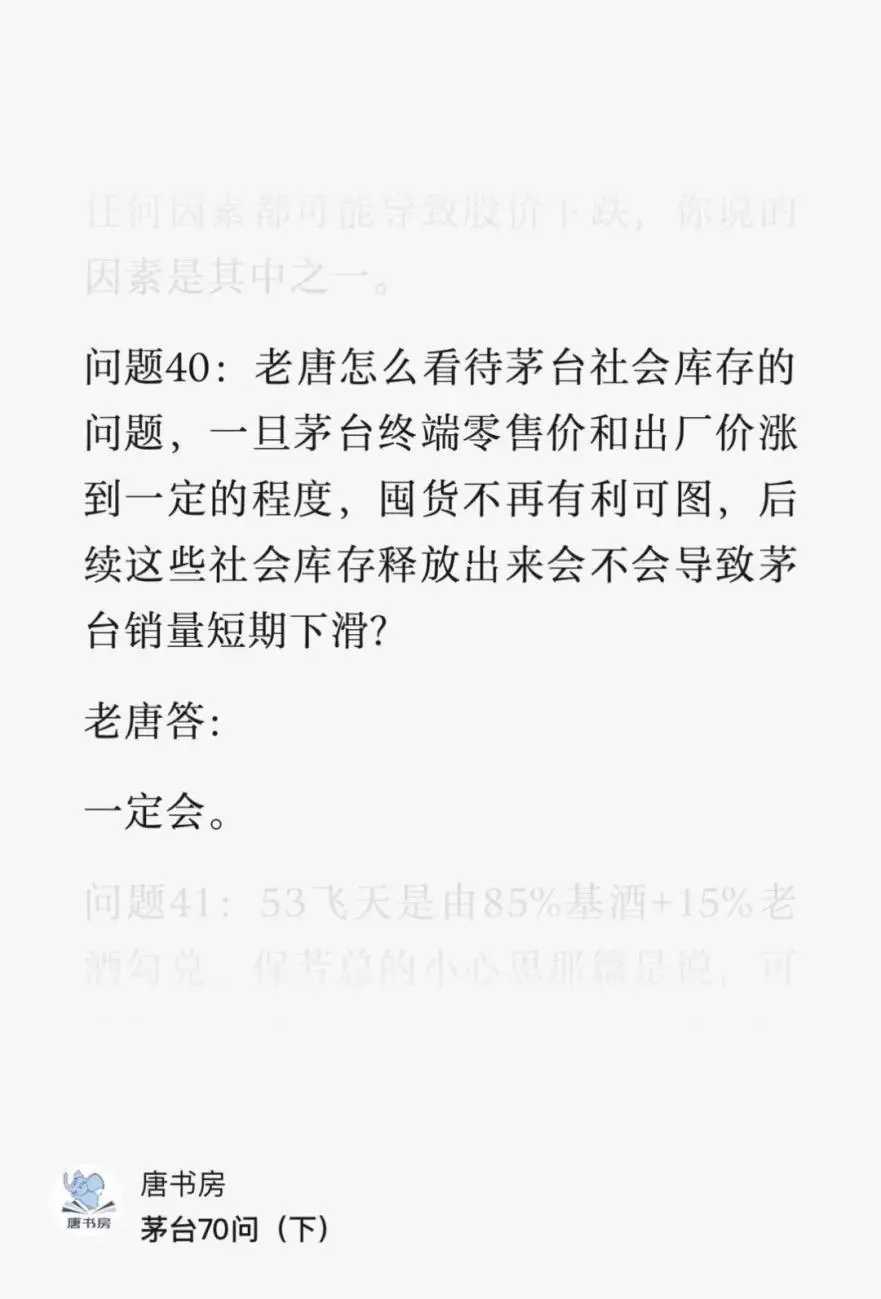

本周茅台股价暴跌3.96%。3.96%对于我大A久经考验的投资者而言,倒也不算吸引眼球。然而茅台股价已经不是第一周暴跌,而是连跌了4周。

个把月时间,从5月7日最高点1777.8元一直跌到昨天收盘的1555,跌幅足足有12.5%出头,如果按照昨天最低点1520.46算的话,这个把月最大跌幅快接近15%了。

抄底逃顶,我没那能力,抄顶本笨笨倒是有一整套

5月6日早晨我刚刚以1762的价格,买过高达11%仓位的茅台,这茅台就一口气跌到1555,跌掉了近12%。短线水平实在太差…

与茅台股价大跌如影随形的,是53度普茅的一批价借着618促销活动开始,从2600元以上一口气跌到2300元以下,也差不多跌掉15%左右,据说激发了黄牛群体的起义,网称“黄茅起义”,很是吸引眼球。

这给看空茅台股价的人提高了无数弹药,也引发许多号称价值投资的投资者和投机者,把屁股从坚信酱香科技、YYDS、年少不知白酒好……移向了“茅台还有未来吗?”。

周五,我还特意在小圈子询问大家,有什么疑问想我来写的。

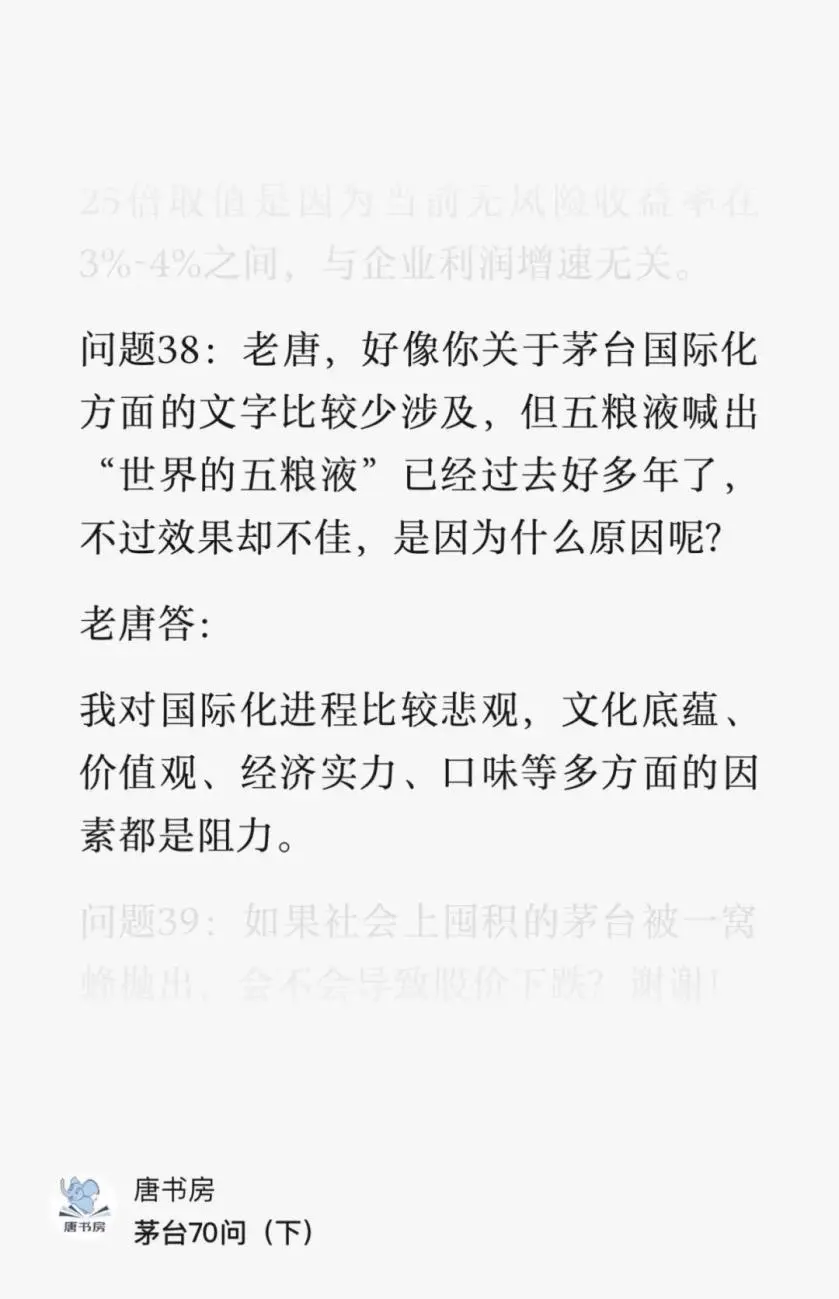

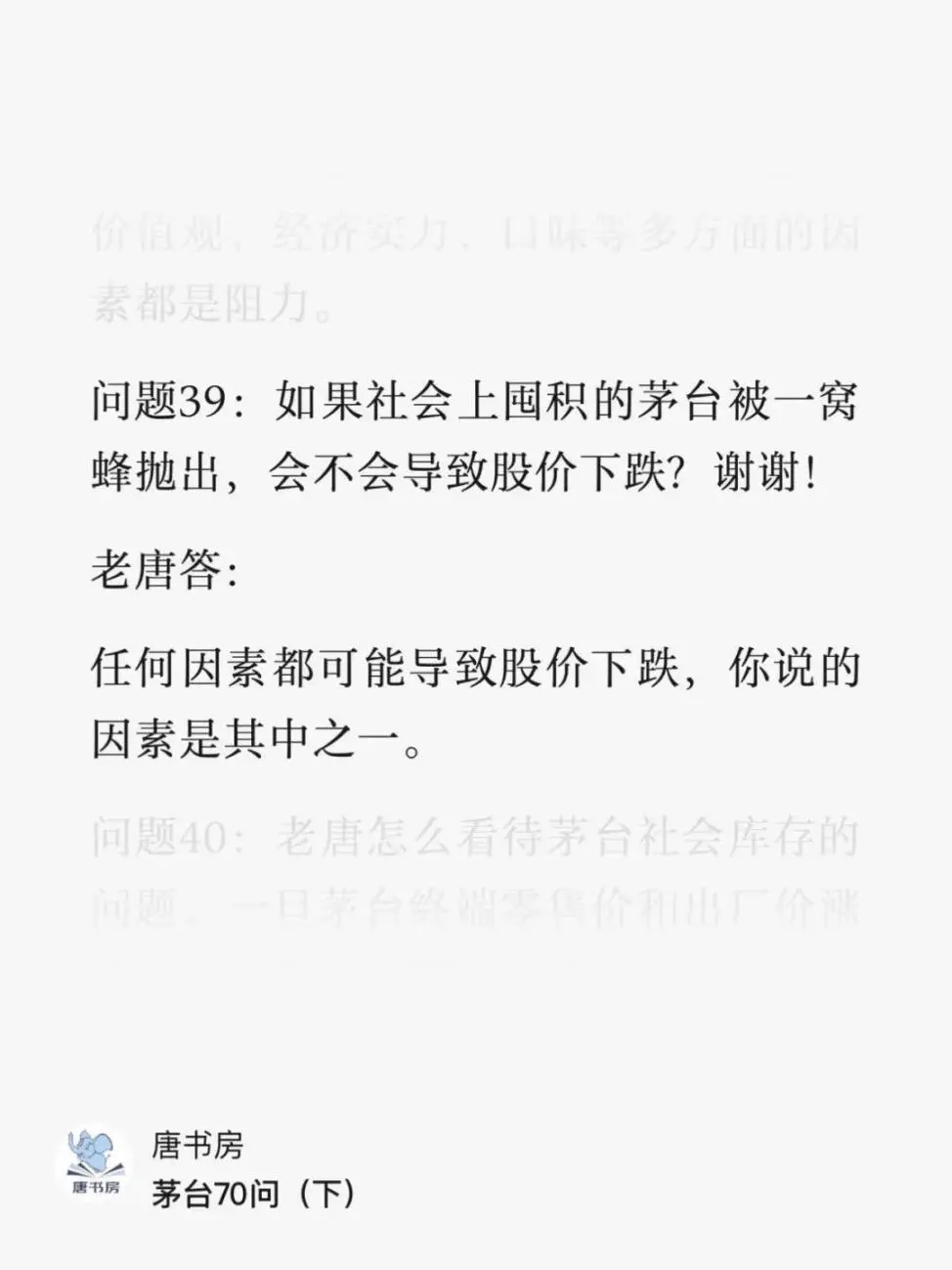

但就这事儿而言,看了一圈提问,除了“黄茅起义”这个名词需要梳理一下之外,其他的问题简直可以原封不动地拷贝五年前的回复。

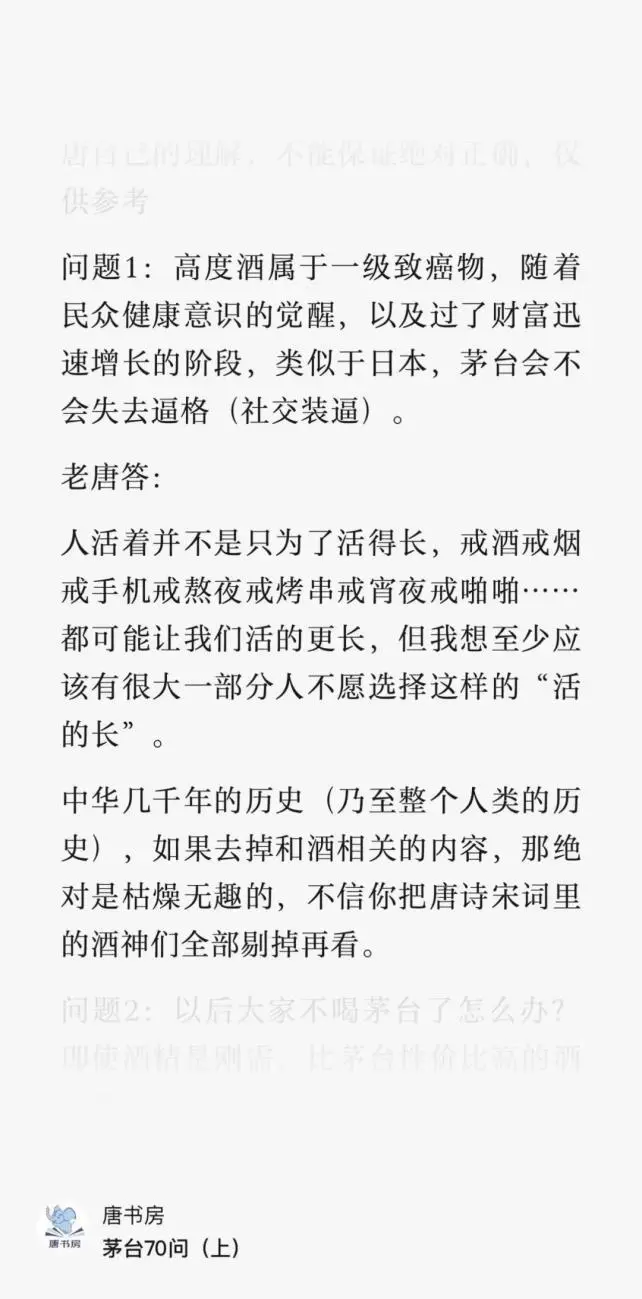

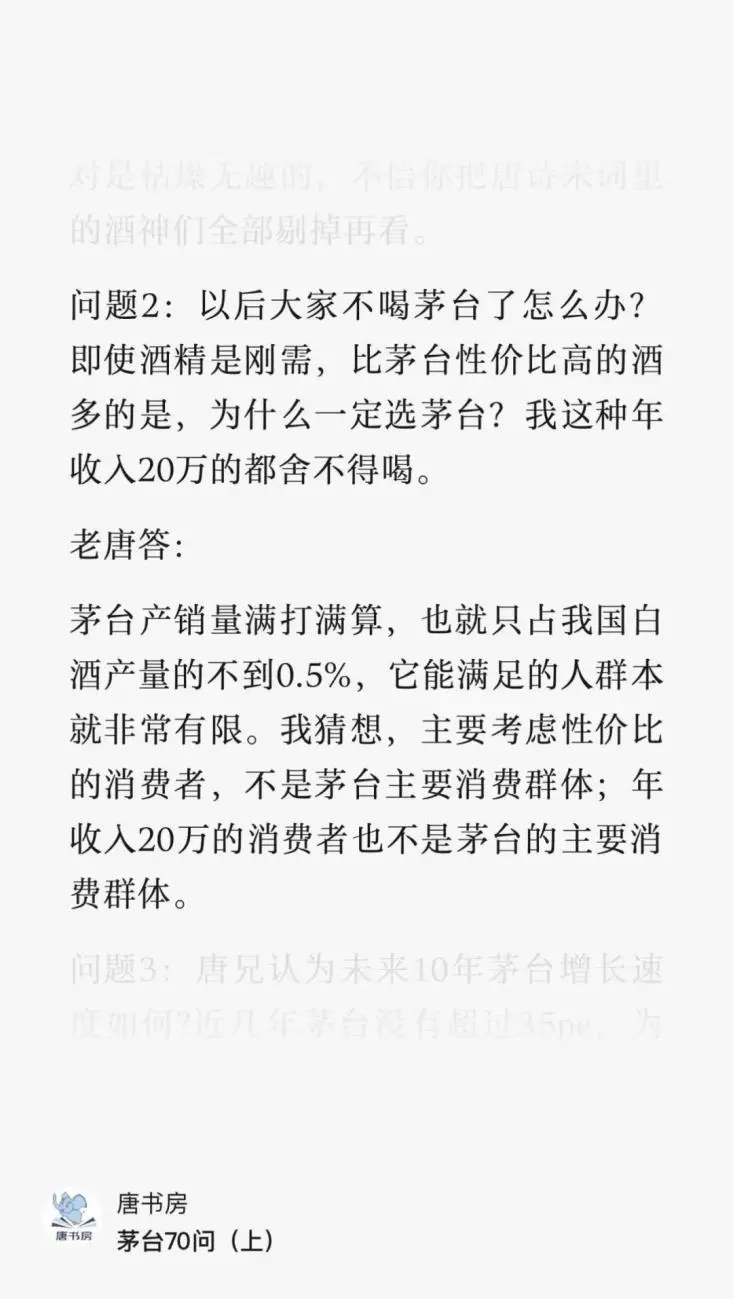

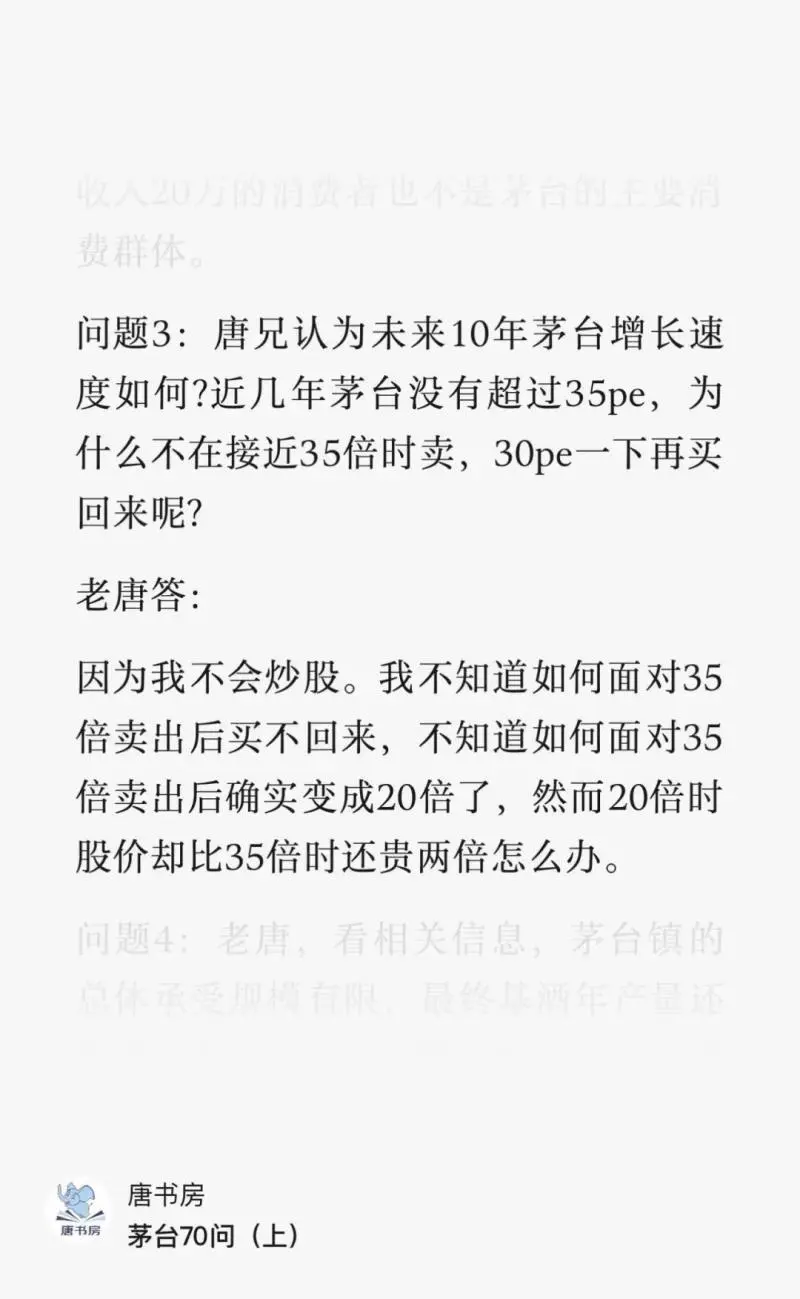

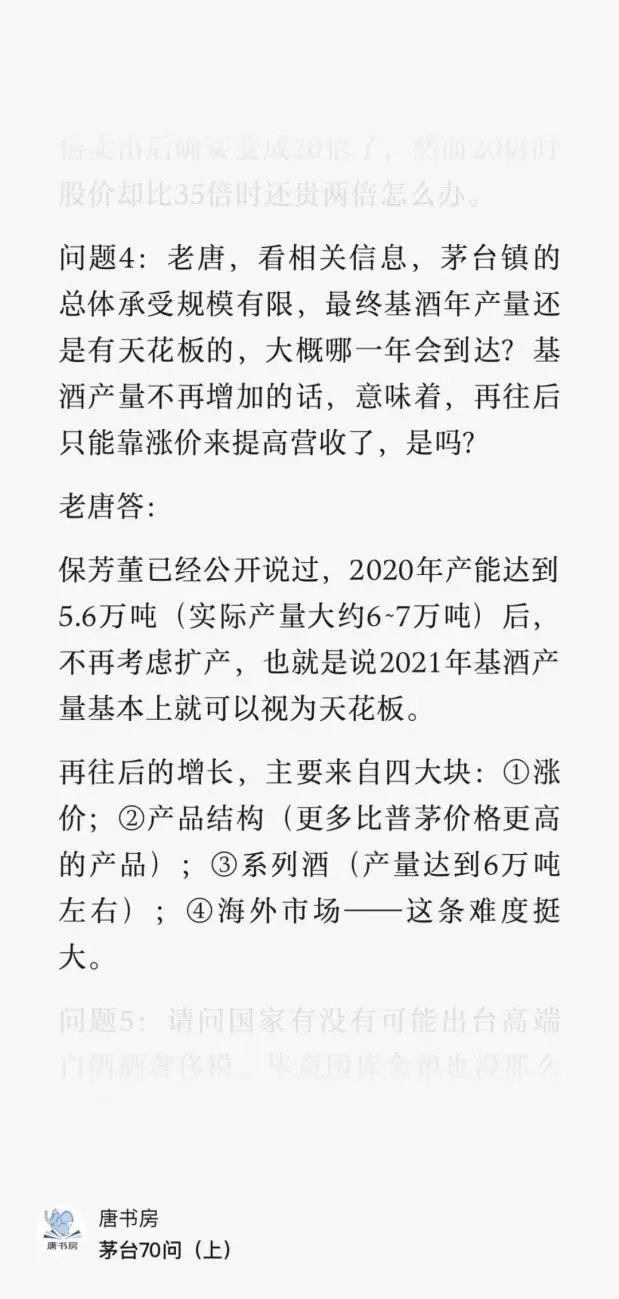

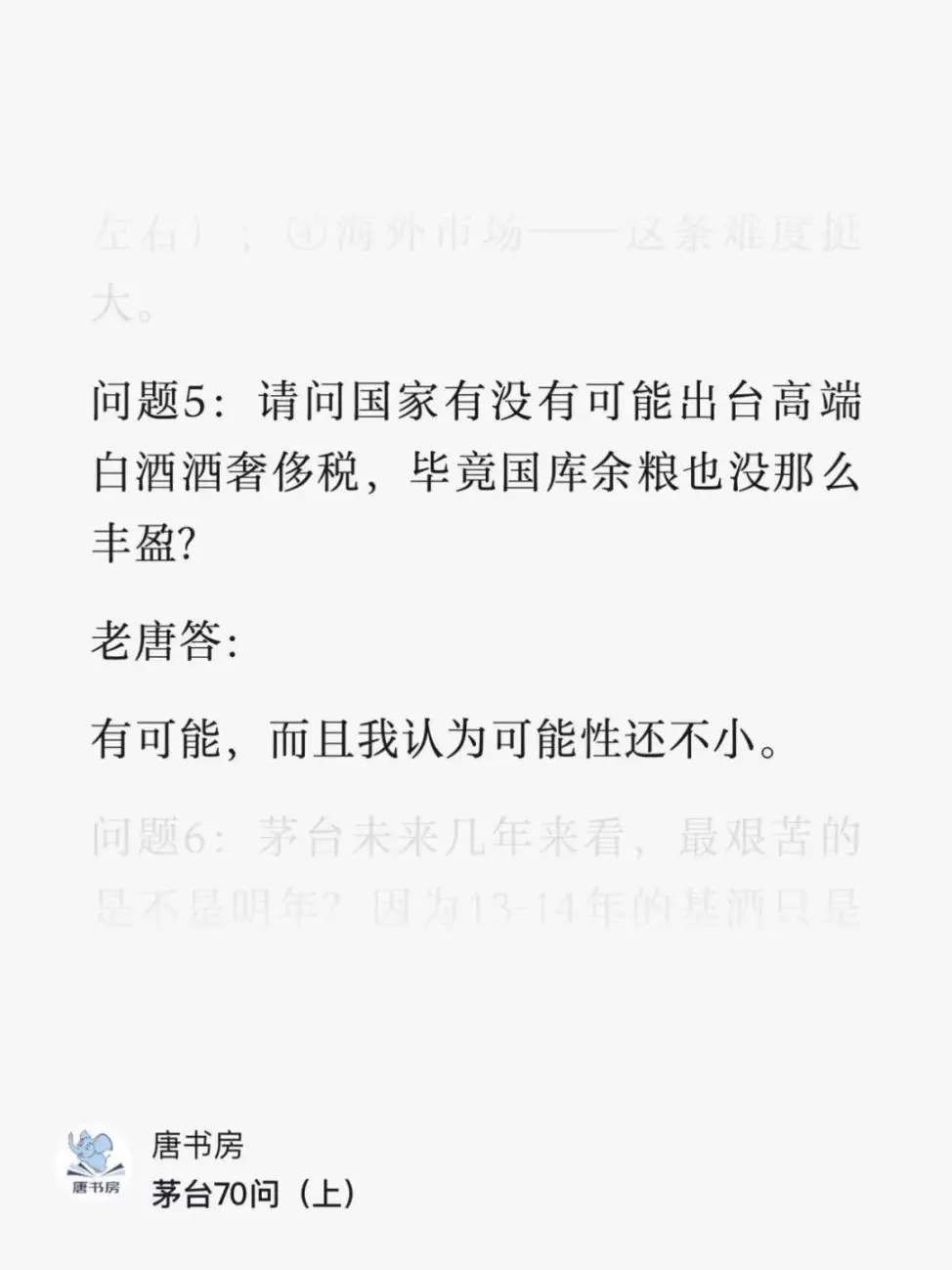

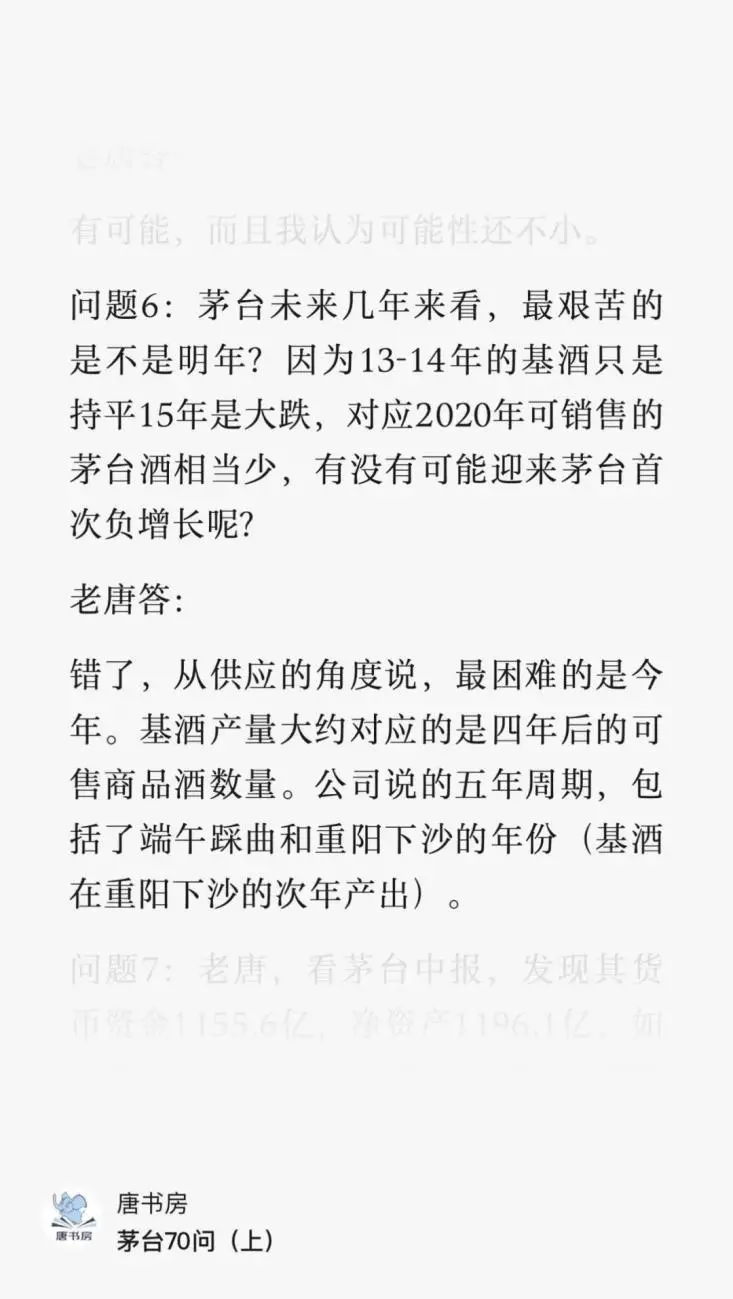

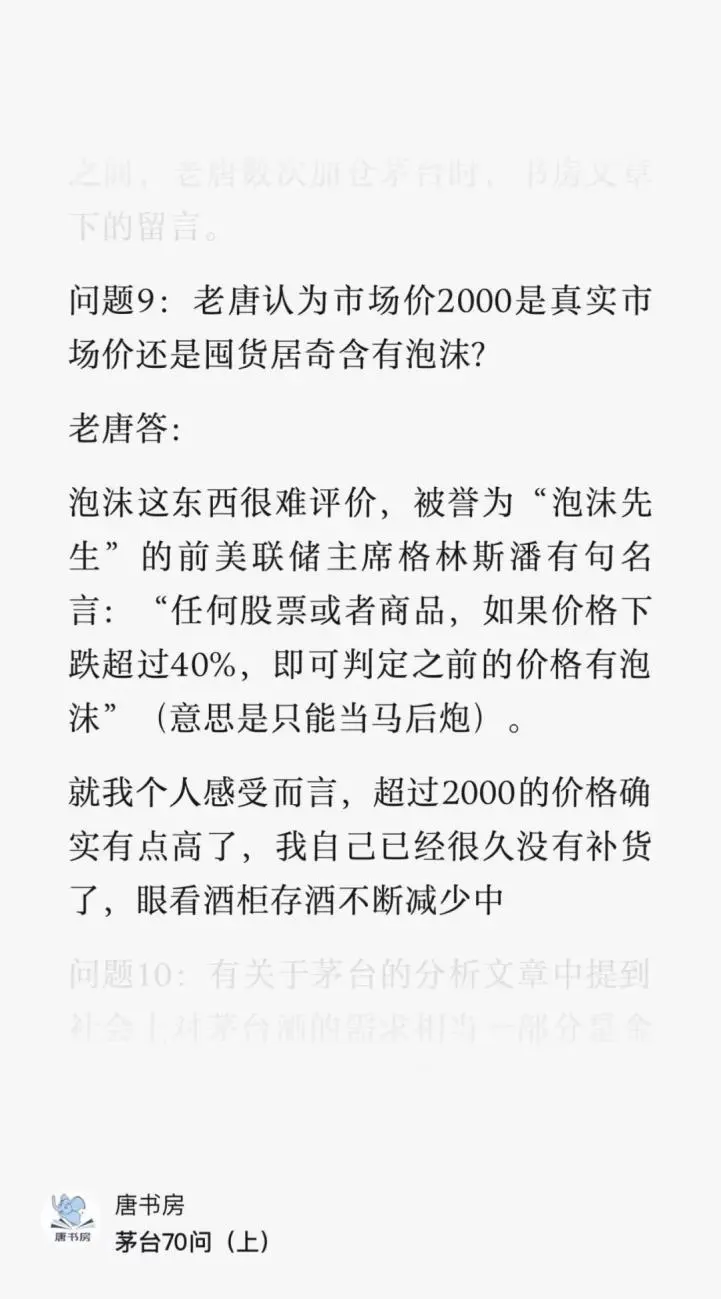

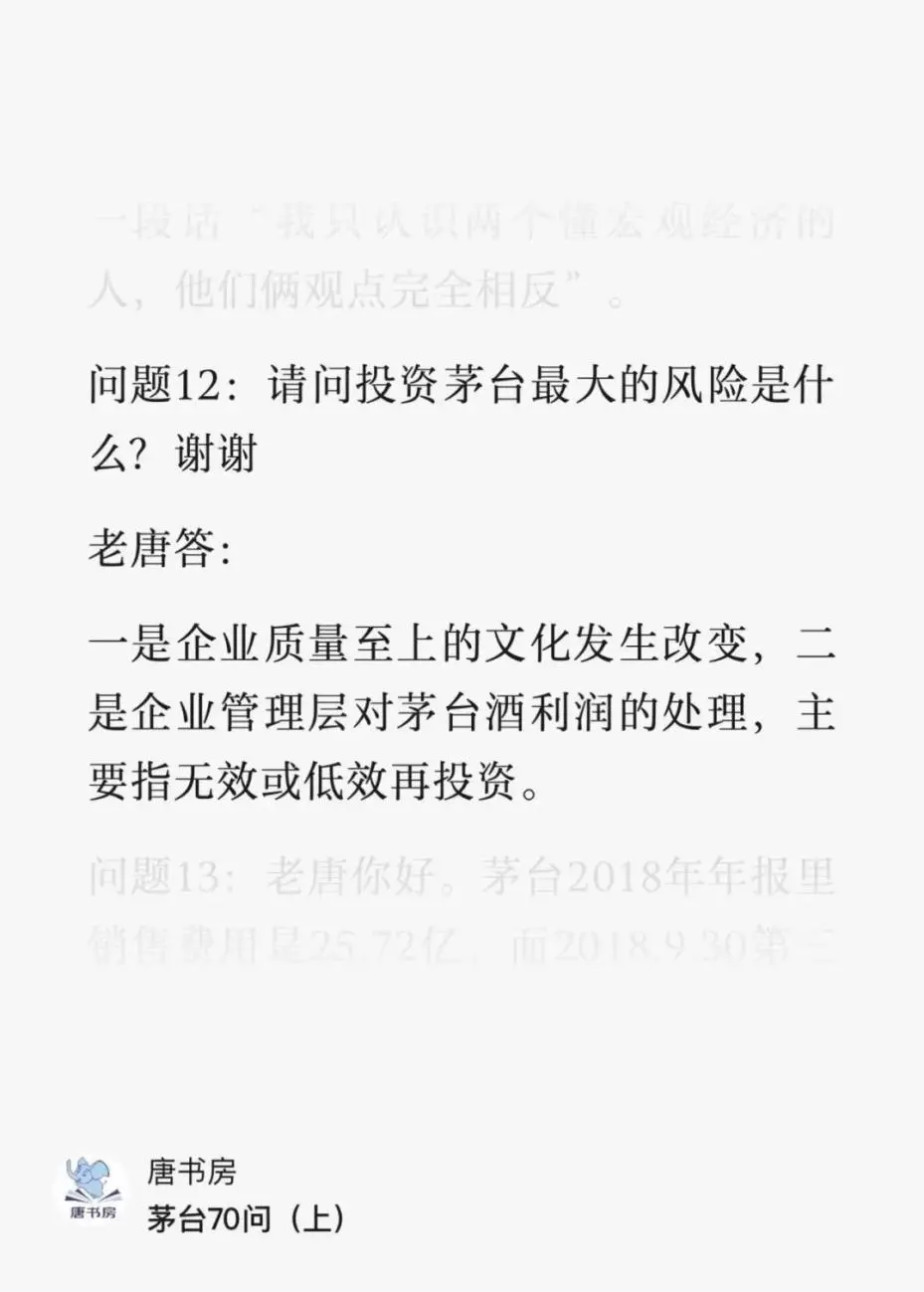

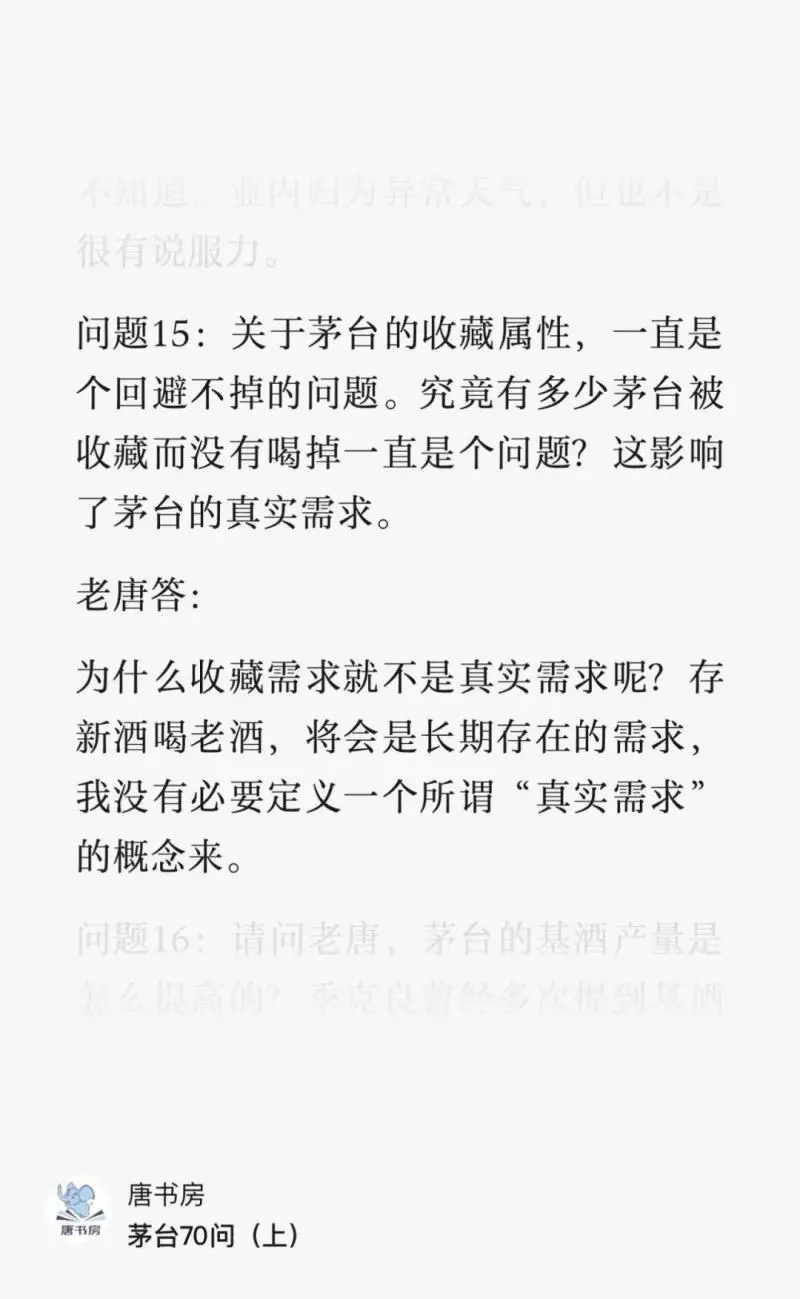

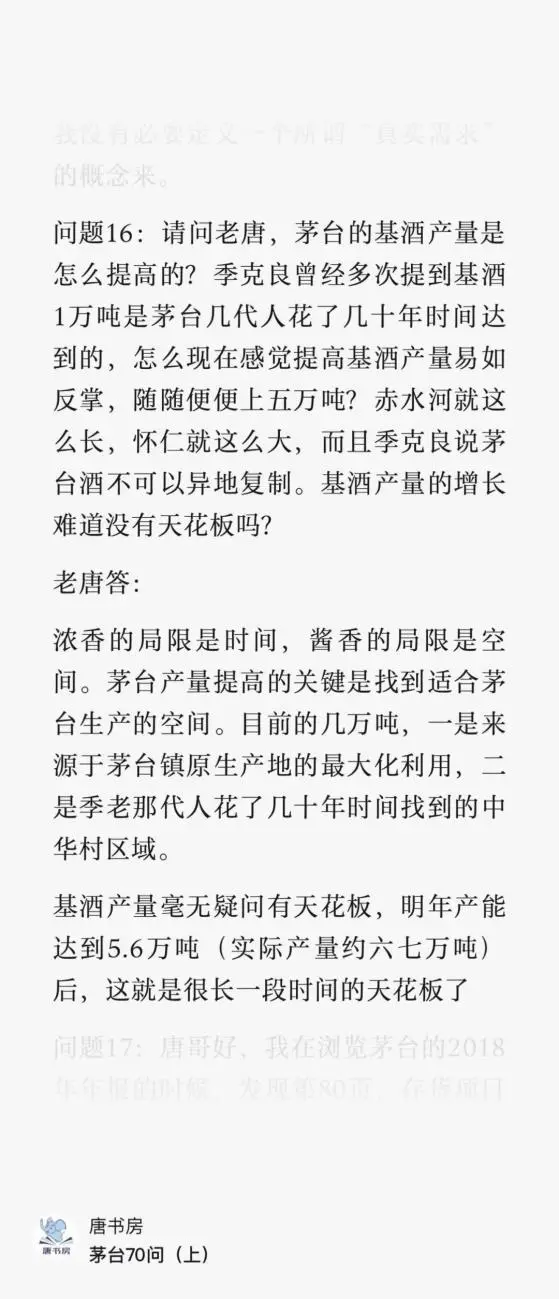

不信我们先看,最近的哪个疑问不是在这些问答里面?——以下问答均来自2019年8月23日的《茅台70问》上下篇。

很有趣的是,这些话题其实2013年~2016年在雪球厮混的时候,同样也都回答过。

此刻,年轻人不喝酒了,经济不好没钱了,酒精有害健康了,渠道库存涌出来了,金融属性丧失了,经销商亏本了,茅台很难继续增长了……哪个是新话题呢?都不是。

记得有段时间,茅台出厂价819,在电商平台可以799随便买,偶尔还有更低的。此刻,出厂价1169,电商卖2200多,就惊呼崩盘?

所谓经销商因为被搭售系列酒,所以成本2000、2300、2600更是笑话。

以2023年为例,系列酒的总销量3.11万吨,总收入206亿。加上增值税13%,算206*113%=233亿销售收入,折合吨含税价75万,单瓶含税价格约353元(按2124标准瓶折算)

茅台酒全年销量4.2万吨,其中经销商配额1.7万吨。

我们假设系列酒经销商、商超、直销渠道累计对系列酒的销售,通通=0,一瓶都没有卖出去,3.1万吨系列酒全部强行搭售给1.7万吨茅台酒经销商。

而且这些经销商拿到茅台1935、汉酱、王子、迎宾等系列酒之后直接就扔掉,经销商这1.7万吨茅台酒的极限进货成本会是多少?

3.1/1.7=1.82,每吨茅台酒搭售1.82吨系列酒,且系列酒全部丢掉。则茅台酒瓶成本=1169+353*1.82=1811元/瓶。

就算是2200元一瓶出,也有约400块毛利,哪家名酒企业能提供?五粮液?泸州老窖?汾酒?洋河?古井?

这也大喊亏损了,没法过了!只能说瘦猪还没哼哼呢,肥猪先哼哼上了

我们应该记住一点常识:茅台公司的盈利,主要和出厂价、指定零售价有关。只要市场售价和这两个价有差异,就不用担心销售。

以普茅为例,两个价格目前一个是1169,一个是1499。距离当下的一批价,随便你怎么算,都是暴利,都是大家挤破头去抢的东西。

经销商单瓶毛利几百,这只不过是市场的正常态。之前单瓶毛利过千还牛的像大爷一样,那是市场不正常时期的变态。

那么,最近那些大喊亏本的人是什么人呢?这就要聊到这周最热闹的“黄茅起义”了。

我看了看网上有关所谓黄茅起义的描述,大致梳理了一下其中的关键点,这事儿应该是这样的。

第一,茅台大单品是吸引流量的最好大单品,这一点无论在线下还是线上都有效。

这种情况下,有许多并不是茅台经销商的电商平台,意图通过销售低价茅台酒来吸引市场注意力,推广自己的平台,并希望随后将流量转化为其他商品的销售,或通过资本市场变现。

第二,因此它们愿意高进低出,将差价视为广告费用或买量费用。比如市场批发价在2600的时候,以2500元/瓶的价格吸引人们抢购。

第三,通过这些电商平台抢购到的人,以及通过i茅台平台、直营店撞大运以1499买来的许多普通人,许多人都会转手加价卖给小黄牛。

同时,部分具有以1499直接向茅台公司采购的企业,也会有部分酒加价卖给小黄牛。我们举例说,这些人通常是2450元/瓶卖给小黄牛;

第四,小黄牛再加价50元转手卖给大黄牛(大黄牛通常是烟酒流通企业),于是大黄牛手头就有了成本2500元左右的茅台酒。

然后大黄牛加价50元卖给电商平台,电商平台继续以2500元的价格销售吸引流量。一个完整的、源源不断的、以茅台酒为介质的投机链就形成了。

这个过程里,和茅台酒厂及茅台酒经销商的关系微乎其微,甚至可以说几乎没有关系,它是一个独立的循环。

它自身吸引了一批来回倒腾的投机者,认购、囤积、转手。

通常是开始胆小,赚一点快进快出的苦力钱,当天收回、当天出手,更像套利。

但时间长了,部分胆大的就发现捏在手上几日,就能赚苦力钱的好多倍,于是偶尔也或坦然或紧张的,用自己的钱甚至借点钱来囤几天。

第五,不出意外的话,到这一步就该出意外了。这不就是投机的标准过程嘛。这次出了啥意外呢?

第六,抢购的人多了,电商平台发现只要价格低,是可以做收钱预售的。先收钱谁不爱啊?!

于是此时一批价2600的时候,电商平台2450放货,更吸引人了吧?但这次要提前付款锁定,十几天后的618才发货。

第七,收到预付款之后,有部分日子不好过的商家,直接撒丫子卷款跑了——这是意外,策略的意外,正规策略不是这样的。

第八,正规电商是2450收了钱,但只愿意2400买。

此时市场大量需求被电商平台吸引去了,包括大小黄牛自己也大量从电商平台抢购,期望复制以前的美梦。

第九,既然2450可以下单,十多天后就到手,那只要不是此刻马上要喝的,都可以等等再说。部分需求就这样被集中推后了。

第十,因为有较长的缓冲时间,电商平台就无需急着从大黄牛手头采购,大黄牛自然也不着急从小黄牛手上接货。

小黄牛们除了预定电商平台所需支付出去的款项之外,每天顶着太阳站街,从抽签幸运儿及直采企业手上收来的货,也积压导致部分资金的占用。

第十一,资金是有成本的,小黄牛周转不灵的时候,就会有被迫的变现需求。

于是在需求短期锁定的空档期,小黄牛里的部分资金紧张的、胆小的、就可能试试谈谈地降价出货,比如市面一批价2600,电商平台预售2450的时候,以2440、2430出货。

第十二,大量黄牛资金被占用,加上少量的低价成交,就会让最敏感的、手头还有钱的小黄牛,只愿意以2400元甚至更低,去收那些幸运儿1499的货。

每天不亦乐乎地从i茅台或直营店、商超1499薅羊毛的幸运儿,对于茅台酒价格其实是没有锚的,顶多就是多打听几个黄牛出价。

每瓶赚1000还是赚800、700,对他们而言,不是核心问题,反正都是撞大运白捡的。

第十三,这种趋势被媒体集中报道后(背后说不定还有电商平台付费的推波助澜),恐慌心理就可能推动更多幸运儿以及囤货人,愿意以更低价格出手。

此时,黄牛们才发现,糟糕了。不仅囤在手头的货亏钱了,甚至连2450申购的茅台酒,等618以后收到手,同样要亏钱。

第十四,于是黄牛们就开始找电商平台,寻求退货。被拒绝后,转而要求马上发货,要求平台开增值税专用发票,要求跌价补偿等。

当电商平台不同意时,大小黄牛们开始通过微信群呼吁一起对付平台,举报其违规经营、举报其偷税漏税、举报其损害消费者利益等等,总之就是你坑我们,我们就想办法坑你,来呀,互相伤害。

最不济的,也要想办法在电商发货后拒收或者退货。有条件的要退,没有条件的,创造条件也要退,总之就是要让平台出现巨大损失。

这就是我理解的所谓“黄茅起义”,本质就是一个投机失败转而试图通过维权找回损失的故事。

这一切和茅台公司的销售有关系吗?

还是有一点的,茅台公司少放点1499的货,就会减少黄牛的抛售压力。哈哈,怎么样才能减少1499的货呢?

我觉着挺简单,其他不变,直接将企业直采价、商超电商直采价、以及零售指导价上调,比如调到1819或者1899,这股抛售风可能就会刹住。

这个馊主意怎么样?我们拭目以待,看看张德芹张董会怎么出招

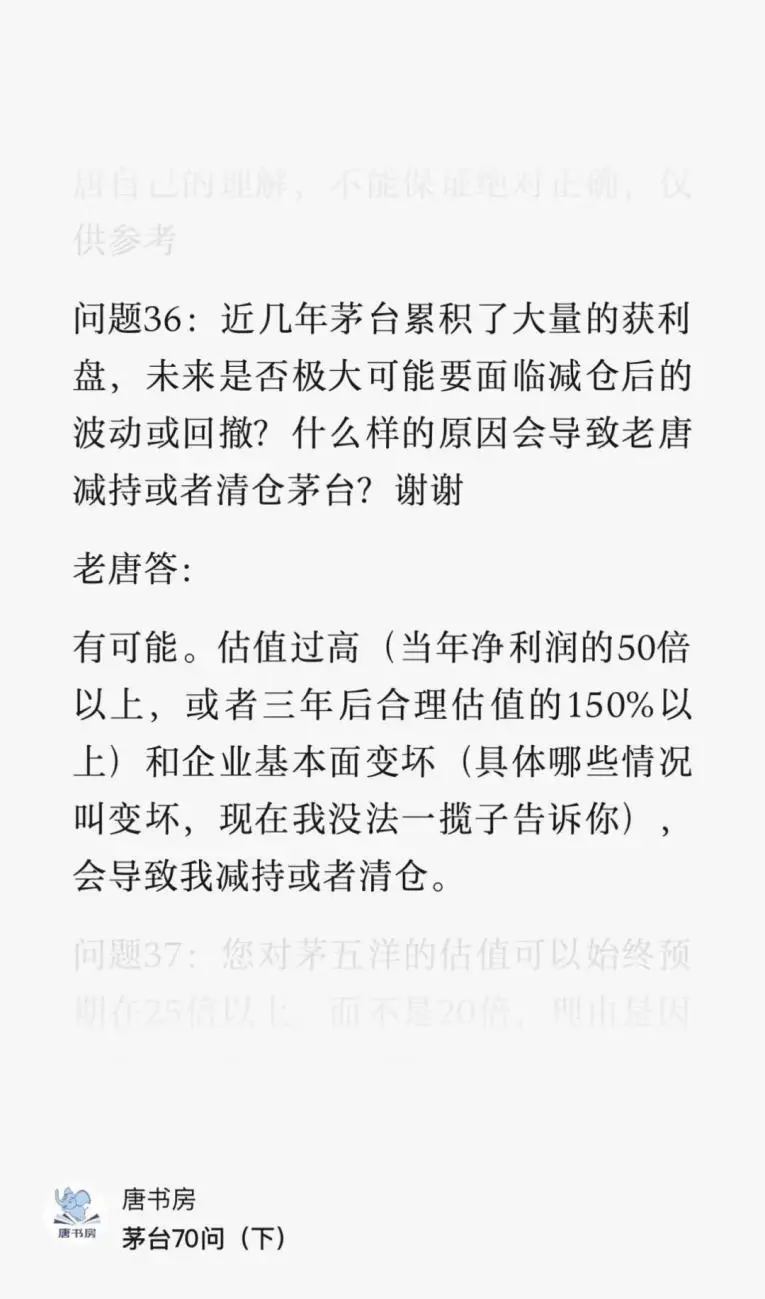

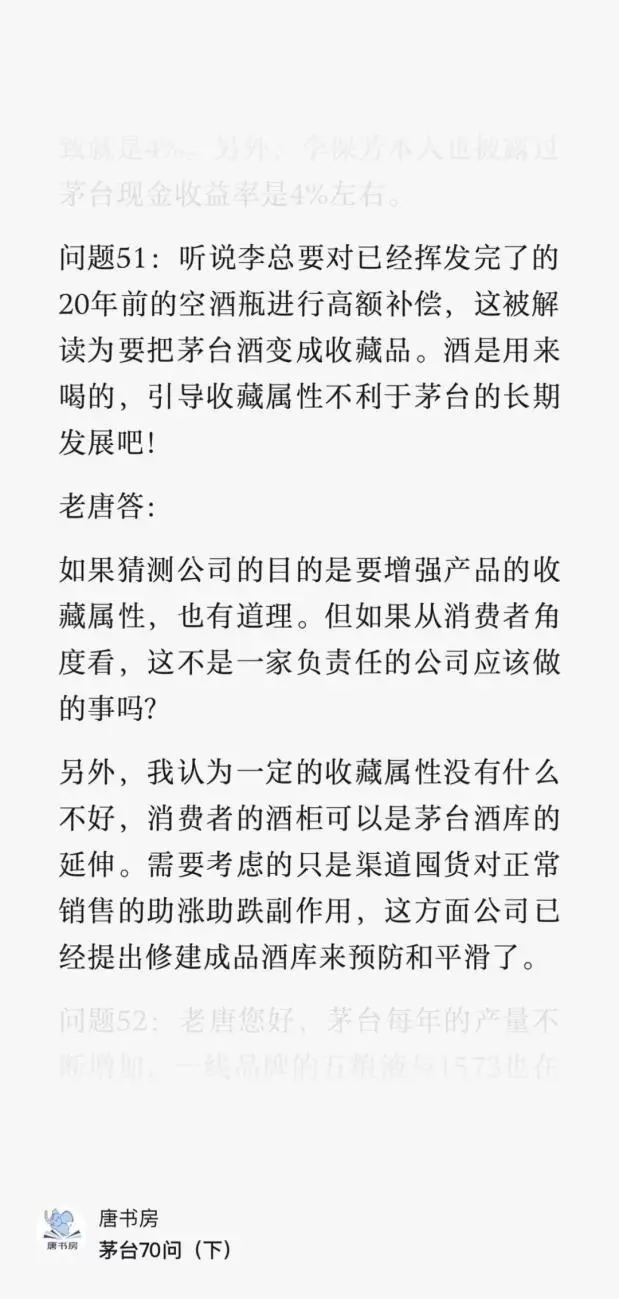

很多朋友新的担忧,依然是经济不好,大量库存涌出,茅台酒一直跌,跌到出厂价以下,经销商不愿意进货了,肿么办?

这是一个极端假设。终极解决方案十几年前就给过了:由大把闲钱在手的贵州茅台公司,建个酒库把成品酒存起来,等市场重新热闹了,等新酒变成年份酒了再销售。完毕。

这个酒库在李保芳董事长手上已经立项,而且开工建设了。“可惜”茅台酒销售爆火,根本没有可存的商品酒,于是项目不了了之啦。

只要愿意以稍微长远一点的角度去看待,只要你没有妄图抓住股票的顶或底,朝三暮四还是朝四暮三,放在今年还是放在明年销售,本质上差异并不大,都是出自咱子公司的销售。

甚至换成钞票后的增值速度,可能还没有存成茅台酒的增值速度快呢

关于茅台的成长,此时想起了一个陈年旧梗。

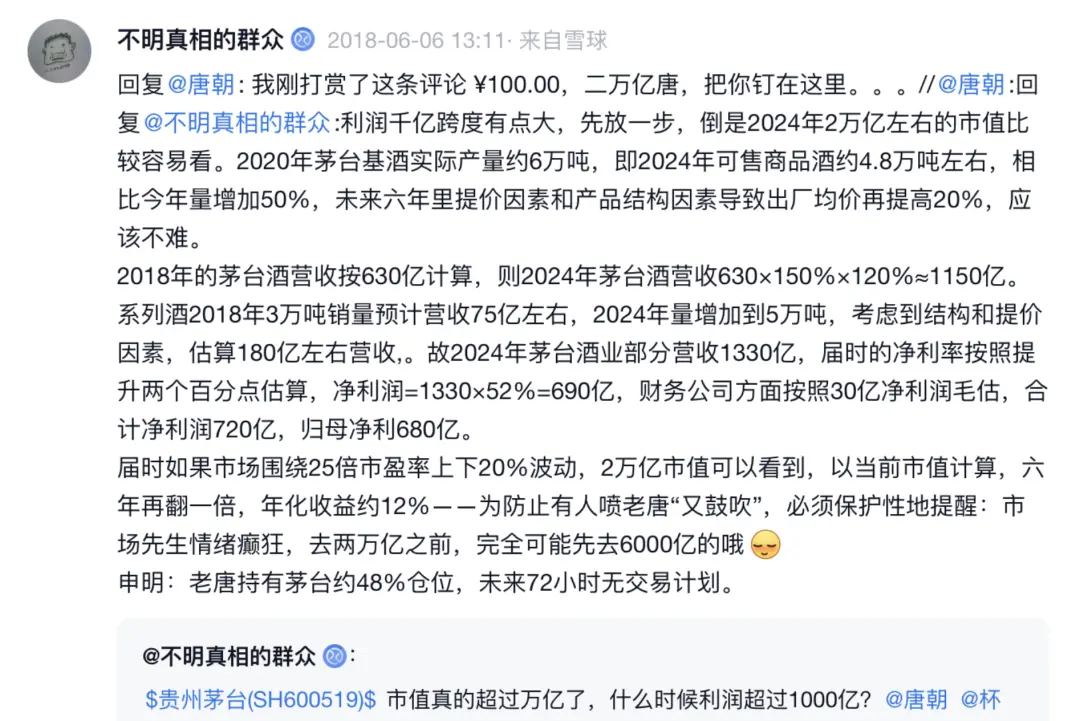

六年前,展望2024年两万亿市值,觉着不可思议,太乐观了。此刻茅台就是两万亿啊,就是六年前最乐观的预期,怎么就失望了呢?

仅仅因为市场额外送过一笔钱,先到3.3万亿市值(股价高点2627.88元,市值刚好突破3.3万亿),再“回”到两万亿,而不是一路“涨”到两万亿,很多人就觉着没前途了,完蛋了。多有趣的想法!

从此刻往后再看六年,茅台会如何?愿意这样去展望的朋友,当下股价差异10%或20%的,我个人觉着一点儿也不重要。

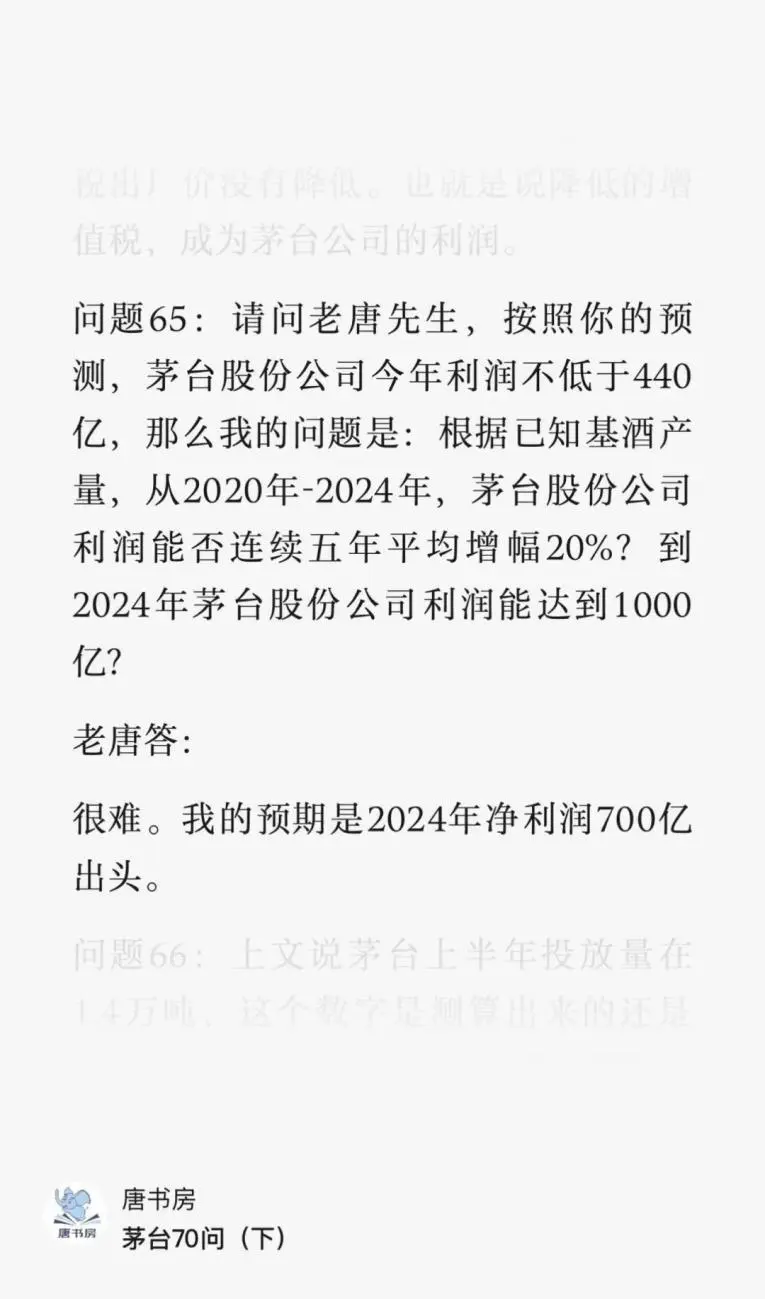

我当下非常确信2024年茅台的归母净利能完成875±10亿的计划,我也非常确信未来还会有增长,我还非常确信即使这个国家情况恶化,茅台这样的企业也会是死最晚的一批,所以我愉悦地持有,并开心地期盼下周三前能多跌一点。

下周三早上用茅台的分红来买入之前,跌掉的每一分钱那都是真金白银呀,跌一分赚一分。虽然不多,但咱也不嫌弃不是?

最后说两件开心的小事儿。

第一件:《投资研习录:伯克希尔没有秘密》读后感第一期的评审工作已经完成。

在6月1日至6月9日间,投稿邮箱shufangtougao@163.com共计收到投稿118份,入选7份。分别是:

1)《投资研习录:巴菲特的43年和我们的343天》作者:王冠亚,发表于公众号“王冠亚”;

评审小组评语:此文文采斐然、文字功底深厚,且引经据典、内容充实、逻辑性强。作者从知识的进阶、复利的飞轮、道德的财富几个方面结合《研习录》和自己的感悟发表自己的观点,精炼又不会显得冗长,给人以启发。

2)《谈谈我对企业文化的理解》作者:老安,发表于公众号“财富是思考的副产品”;

评审小组评语:作者结合自身的经历以管理者的角度,讨论关于自己对于企业文化的理解,文章让人对“虚”的文化有了“实”的认知。由虚到实层层推进,从自己观察企业文化,到实际操刀改善企业文化。文章层层递进,发人深省。

3)《是投资,更是我的青春》作者:北辰,发表于公众号“是北辰呀23”;

评审小组评语:此文作者虽然年纪尚轻,但作者对于巴芒唐投资和处世原则的践行能力,着实让人惊叹,通过作者对自己经历的分享,能看到这些投资和处世原则对于作者的塑造,让作者成长为更好的自己,值得让更多朋友看到,简单践行正确理念的力量。

4)《普通人学习巴菲特的一个新角度:升级个人商业模式》作者:陈颉祺,发表于公众号“未来迷”;

评审小组评语:此文深入剖析巴菲特个人商业模式,从1.0到3.0的演变,启示读者投资与人生哲理,见解独到,启发性强。切入角度新颖,结合巴菲特的经历展开自己的感悟时间赚钱→主动钱生钱→被动钱生钱,论述完整,是一篇佳作。

5)《谈谈投资中管理层的重要性》作者:吴勇强,发表于公众号“呆呆鹅与勤劳蜂”;

评审小组评语:我们常说投资要看管理层,怎么看呢?这篇文章能给人一些启发。此文聚焦于“投资中管理层”这一点,用简练的文字分享了作者对于国内管理现状的认知,分析了中国企业在遴选管理层方面面临的掣肘,同时结合巴菲特的理念,分享了自己对于如何甄别管理层的思考。

6)《看大师吃一堑,自己能否长一智》作者:秀珍,发表于公众号“袖珍花园”;

评审小组评语:文章优点在于提供了具体的投资案例,使读者更容易理解和应用这些启示。作者围绕“吃一堑、长一智”,结合自己的真实经历和书中案例,将巴芒唐投资体系中几个容易“犯错”的原则,用自己朴素的文字阐述的比较透彻,值得被更多人看见,用以诫勉。

7)《投资与育儿》作者石喜,发表于公众号“石喜”。

评审小组评语:作者将投资和育儿两件事结合在一起,思考二者之间底层逻辑的相似性,角度很新颖。正所谓大道至简,再复杂的事情,其实只要坚持做好几个正确而简单的“动作”,抓住其中的几条关键原则,加以持续积累和反复践行,相信时间和复利的力量,结果应该不会差。作者的这个思考过程,相信会给到大家启发。

上述七位入选者,四位选择加入小圈子,一位选择转赠亲友加入小圈子,一位选择加老唐私人微信,一位暂未决定。恭喜七位朋友。

我今天摸索半天,付费的文章里面没法加跳转链接,等再出一些入选文章后,我单独做一个优秀链接页面,合并推给大家吧。

希望先睹为快的朋友,可以搜索上述公众号名称或文章标题阅读。

第二件是《投资研习录》精装版共计36份诗词版,目前只露面了18份哦。

看来有许多朋友以收藏为目的,没有拆封。

提醒一遍,是蓝色细笔手签,一眼就可以认出来。

本周运动

本周跑步两次合计18公里,散步两次合计约7公里。

周六同口径除皮净重86.2kg(175cm),环比下降整整1kg,噢耶!

朋友们周末愉快

半隐唐朝

赞赏是最真诚的认可