书院的朋友们,晚上好!

本周交易:无。

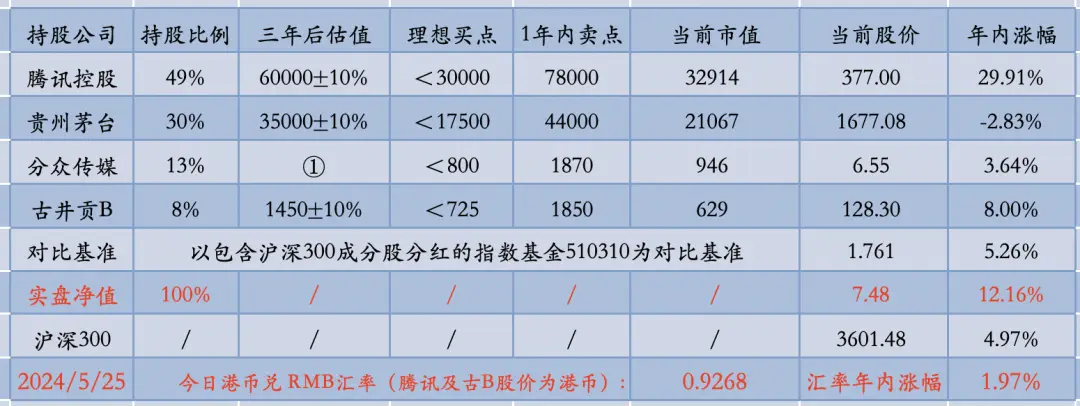

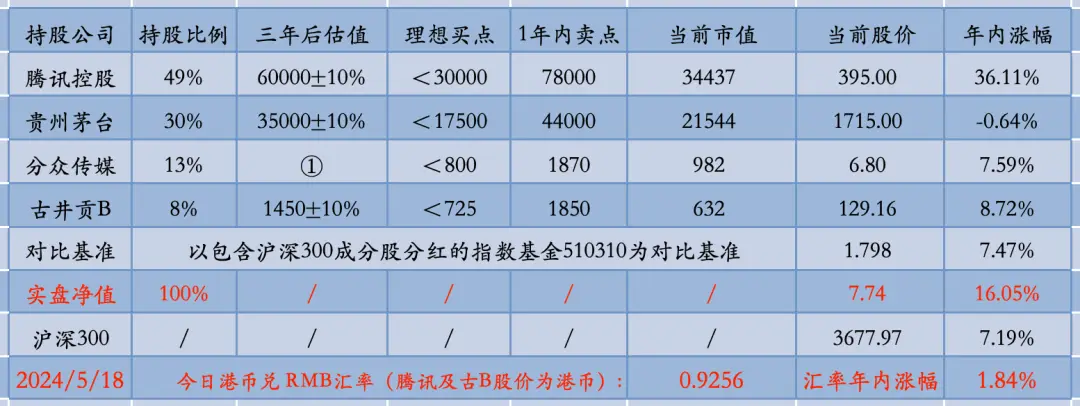

当前持仓:

腾讯控股49%,贵州茅台30%,分众传媒13%,古井贡B8%。下表除股价和百分比之外,其他科目单位均为人民币亿元。

上期数据

注:①采用席勒市盈率估值的企业,不估算三年后估值;

②持股比例=持股市值/账户总值。在无交易状态下,该比例也可能因每只个股股价波动幅度不同,而发生小幅变化;

③仓位加总偶尔可能为99%或101%,原因是持股比例为四舍五入数据,例如10%代表实际仓位在9.50%至10.49%之间。

当周波动

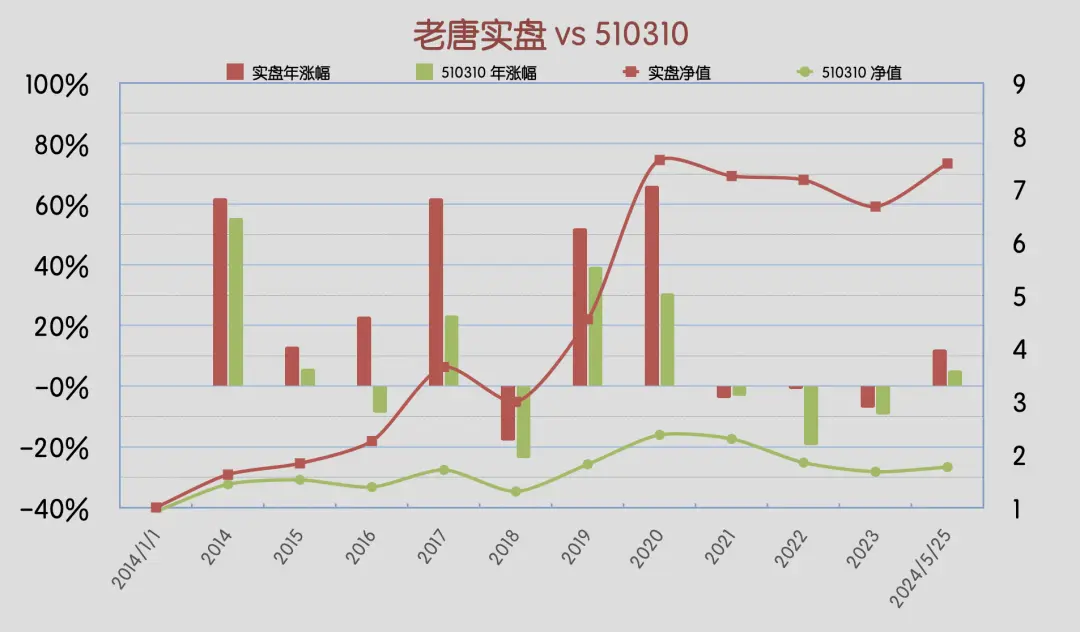

本周沪深300指数基金510310下跌2.06%,老唐实盘净值下跌3.35%。

2024年内,沪深300指数基金510310涨幅5.26%,老唐实盘净值涨幅12.16%。

注:老唐实盘年度收益率,取「基金净值法收益率」和「资金加权收益率」二者之间的低值记录,均不含新股收益。

老唐实盘滚动三年收益率

老唐实盘滚动五年收益率

老唐实盘vs沪深300ETF

强烈声明

本文仅为老唐个人投资记录,文中任何操作或看法,均可能充满老唐个人的偏见和错误。文中提及的任何个股或基金,都有腰斩的风险。请坚持独立思考,万万不可依赖老唐的判断或行为作出买卖决策。切记切记。

重要事项

先说个笑话。

这周有事去广、深、港晃悠了一圈,借机又蹭了几顿饭。至于蹭饭恶果嘛,在本文最后一段有分享,我先保密。

广州的小伙伴们烘托气氛,在包间里拉了一条横幅:恭祝糖糖打地鼠游戏成功通关。

这是说上周实盘净值7.74,突破了2020年底沪深300指数位于5211点时的净值7.55。潜藏于地下三年多的小地鼠,终于冒出地面了,成功“通关”了。

结果,嘚瑟必被揍定律再次起效。

这周一锤子砸来,净值7.48,又缩回地面以下去了。看来,这个地鼠游戏还得继续玩。

这周的下跌主力是小企鹅,当周跌幅4.56%。这里有个挺有趣的巧合,或许正好可以用来破除某些“迷信”。

我们知道的,腾讯这轮回购是从4月15日停的。5月14日收盘后发的一季报,5月17日重启的回购。

从4月15日开盘到5月14收盘,公司既没有任何利好传出,也没有实施一分钱的回购,股价从304.4上涨到381.8,涨幅超过25%。

5月14日收盘后,远超预期的一季报面世。网上多见用“炸裂”来形容一季度业绩的,5月16日早晨跳高近5%开盘,也证实财务数据超越了市场的普遍预期。

5月17日重启回购。本周五天,腾十姨天天踏着高跟鞋一扭一扭地登台表演,一天也没缺席。

结果是什么呢?本周股价大跌4.56%。

所以,下次再有人说有回购会如何如何,或者反过来说大股东减持会如何如何,想想这周的小企鹅,或许就能抑制住内心想去预测短期股价波动的那股骚动了,哈哈

前两周,不少朋友担心这么涨下去,1000亿回购资金花不掉怎么办?

这几天一跌,不用担心了吧?不。说不定另一种担心会涌上部分朋友的心头:1000亿花光,股价还是下跌怎么办?

有易安割肉词《一剪没》为证:花自飘零水自流。一只股票,两头忧愁。此情无计可消除,才下眉头,却上心头。

还有文正公扼腕感叹曰:是涨亦忧,跌亦忧。然则何时而乐耶?其必曰“抱着股票永远忧,揣着钞票没法乐”!

盯着股价做投资,这些情绪去不掉的。

然则,赚钱不需要这么辛苦的,不需要“涨亦忧,跌亦忧”。

知道你旗下的企业日夜忙碌着,为顾客提供着他们愿意掏出真金白银购买的商品或服务,够了。

其他时间大可:轻解罗裳,独上高楼。一卷研习录,轻松享受。且看雁字回时,月如勾。举杯邀胖胖,大块吃肉,小碗饮酒。

正巧,昨天书院的@功在不舍捞起一段陈年旧帖,送给此时“进亦忧、退亦忧”的小伙伴们正合适。

轻松一点,涨不足喜,跌亦不足以忧。

关键是旗下企业有没有日复一日地提供更多更好的服务或商品,有没有吸引或黏住客户为之付费。其他的利空利好,过眼云烟尔。

当然,这周的大跌,也有市场整体原因。诱因据说是因为台海局势骤然紧张造成的。

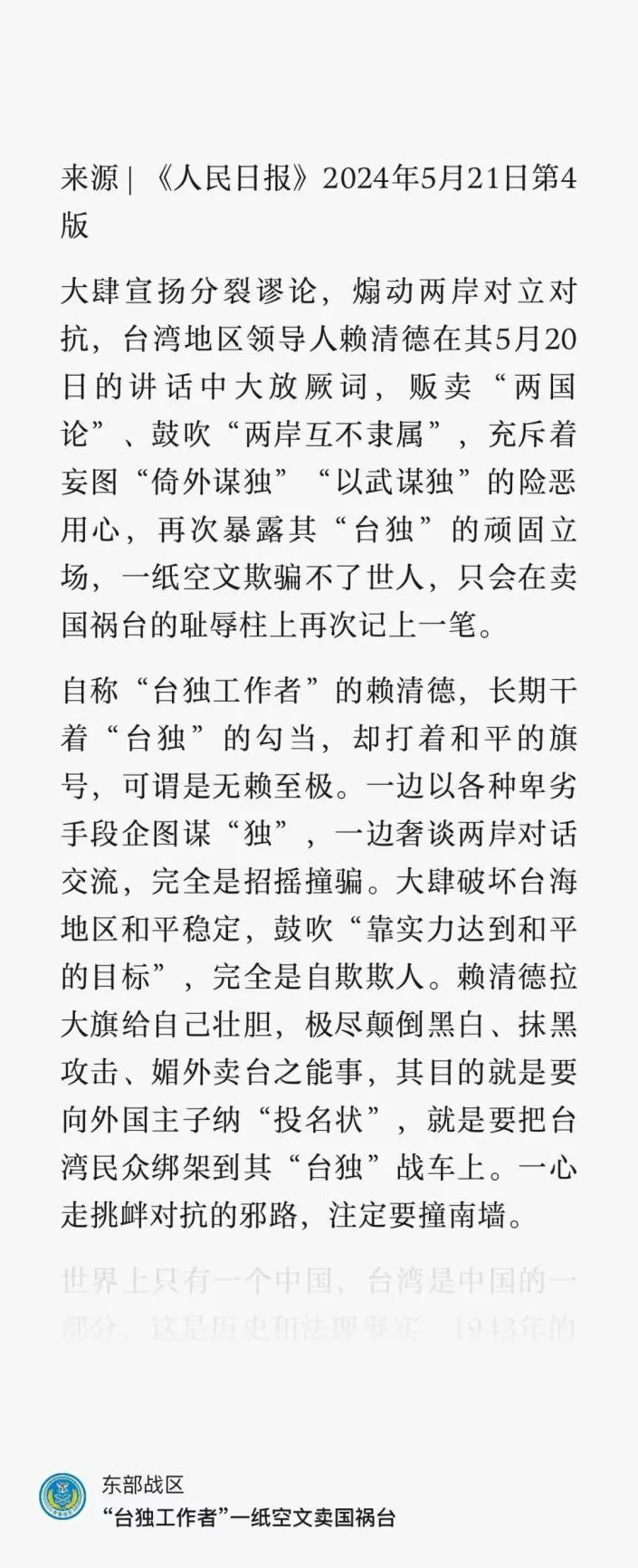

5月20日,台湾地区前任领导人结束了其两任任期,拎着两只猫笼,背着小背包挥手告别了,新任领导人赖清德就职并发表就职演说。

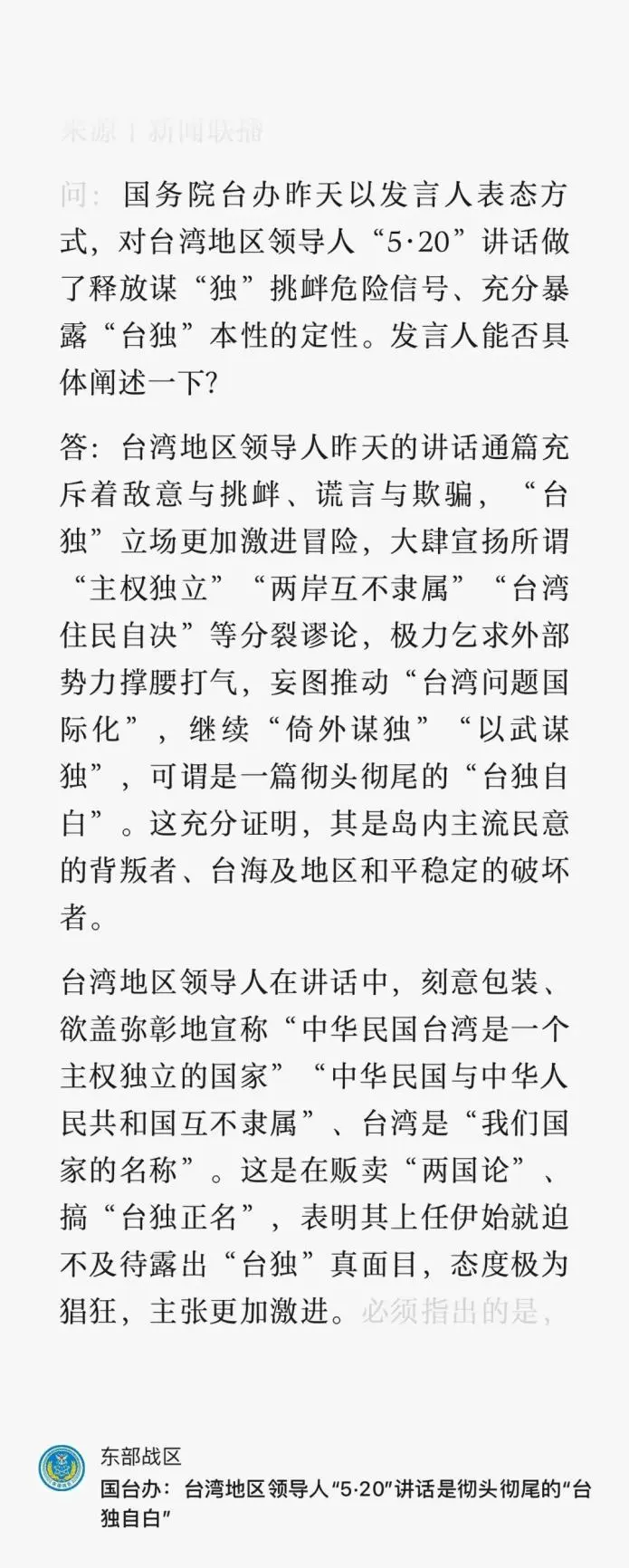

对于这份就职演说,2024年5月21日的《人民日报》评论用语非常激烈:

国务院台湾事务办公室的官方回应是:

这种形势下,这边不可能不做出回应,估计台湾领导人就职演说发表时应该也能预料到。

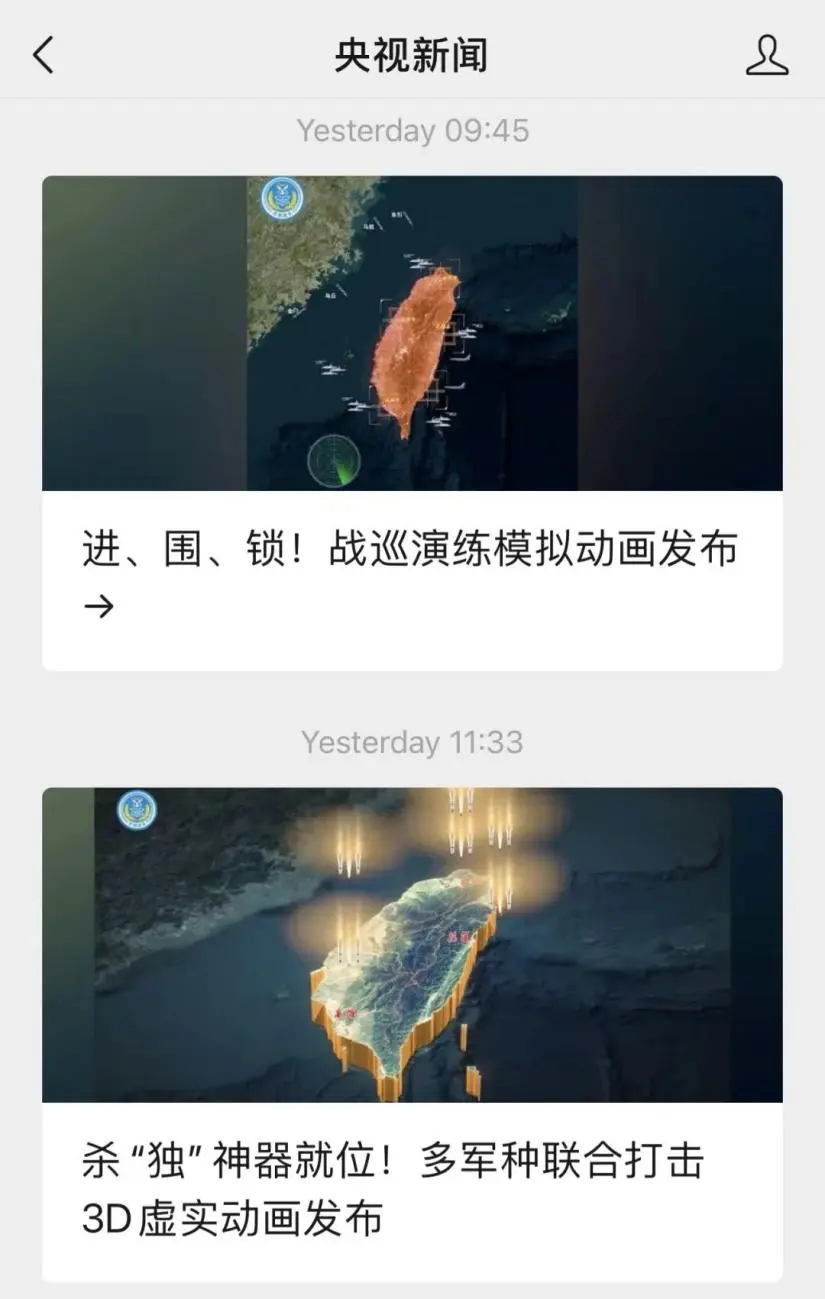

周四一大早,主流媒体就发出了震慑味道十足的“越海杀器就位”的信息。

随即,中华人民共和国多军种协作,对台湾及其附近岛屿实施为期两天的“进、围、锁”实战演习,并配以模拟动画演示。

台湾方面也发布了领导人视察部队的相关信息,台海气氛空前紧张。

兵者,不祥之器也。能不动,还是尽量不动。股市的投资者,永远是和平爱好者。

两岸同文同种,同为华夏子孙,没有什么深仇大恨,什么事情不能坐下来谈呢,非要动刀动枪、喊打喊杀。

一旦战争爆发,对两岸百姓是有百害而无一利。一利都没有。而成本却是清楚明白的。

年轻生命的消失、家庭的巨痛:可怜无定河边骨,都是春闺梦里人;

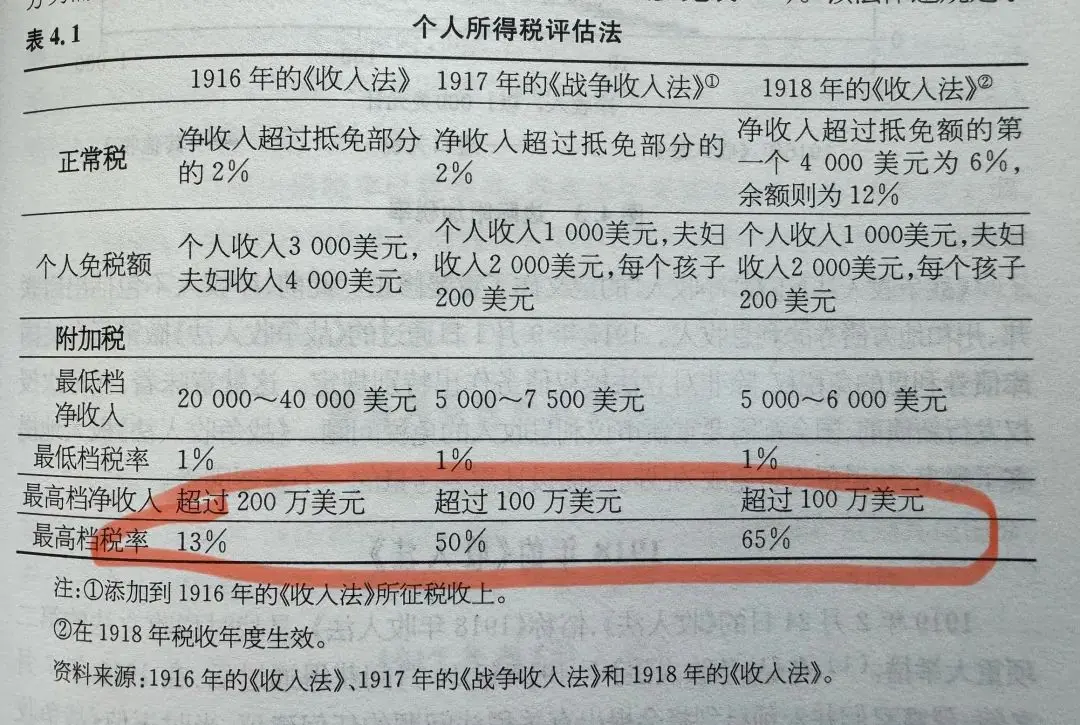

财产的损失:下图是一战爆发后,美国的参战准备:加税。这在全世界都一样,所有的消耗都需要你我买单;

以及更少的自由:战争永远是管制的最好理由之一,紧急情况可以成为随意侵犯言论自由、人身自由以及个人财产的最好借口,想想大白就很难不懂了。

我希望咱们书院里都是和平爱好者,而不是战争鼓吹者。

毕竟以我的理解,混在书院里的朋友,几乎都不可能从战争里受益——如果是能受益的阶层,鼓吹战争或许还只是坏,但不傻。

自己和家人本就只能充当不惜一切代价里的“代价”,只会有损失,不会有收益,却跟着鼓吹战争,那就真是纯傻了。

这段话,或许会冒犯到部分朋友。冒犯就冒犯吧,三观不合适的人,聚在一起也是相看两生厌,取关离去各生欢喜,才是有趣的事儿。

正所谓物以类聚,人以群分,最终一直在这里厮混着的,可能都是些重视家庭、认真赚钱,努力让自己和家人过好小日子的、胸无大志人士。

正巧,最近追更一部网络YY小说,作者借男主之口说了这么一段话,我颇为赞同。他说:

(真正的男人立于世间)第一步要努力实现自我价值,第二步要全力照顾好家人,第三步要尽可能帮助善良的人,第四步为族群发声,第五步为国家争荣誉。前两步成功,人生已算得上圆满,做到第三步堪称伟大,而颠倒了上述次序的人,一般不值得信任。

我特别喜欢最后一句:“前两步成功,人生已算得上圆满,做到第三步堪称伟大,而颠倒了上述次序的人,一般不值得信任。”

对于台海局势,我个人暂时还比较乐观。原因嘛,一者看法本就不一定对,二者也不适合公开聊。咱们就跳过先。

这个局势下,这周倒有两条反常信息,挺有趣。

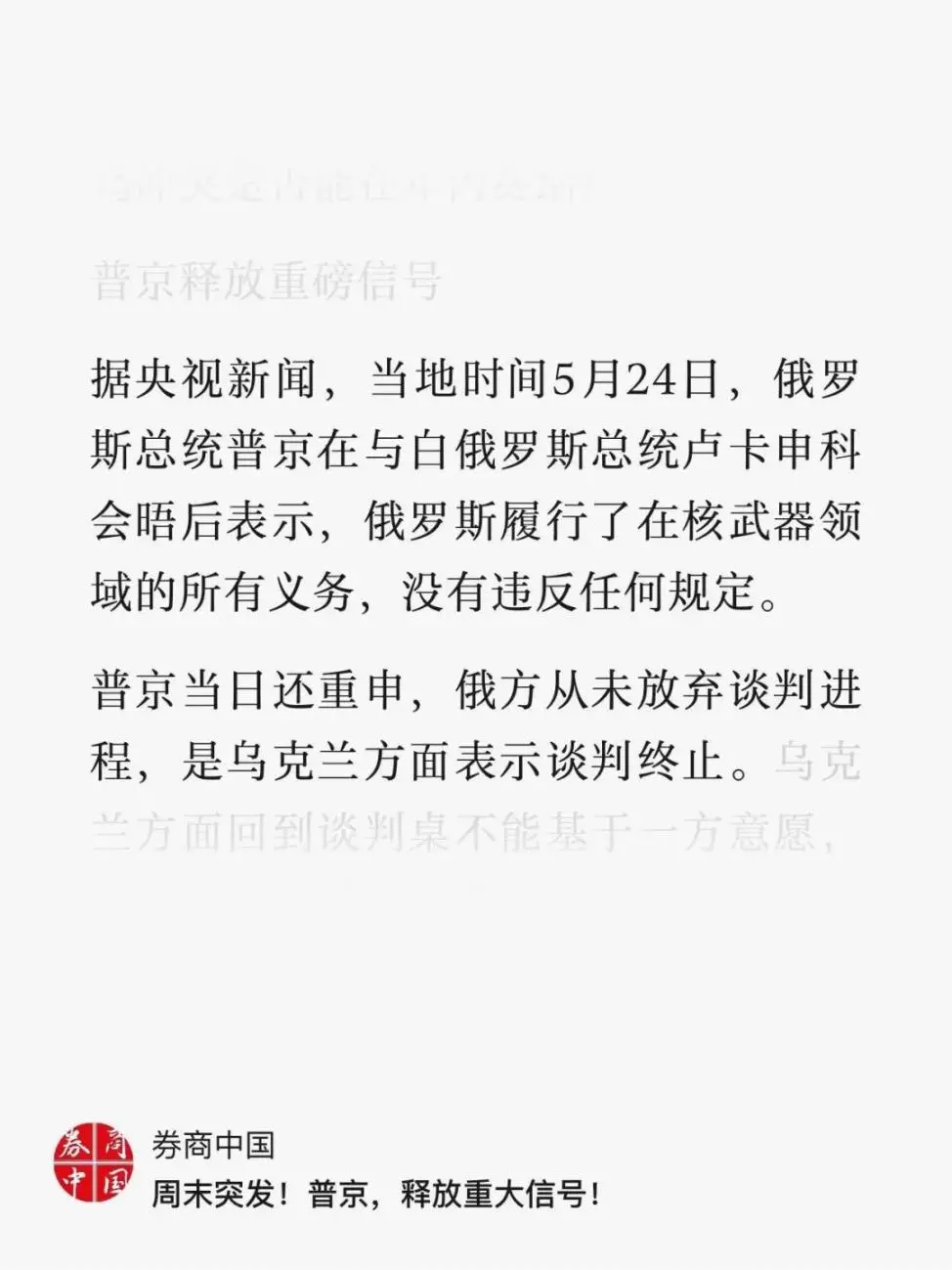

一是刚刚访华回去的普京,主动释放和谈口风

二是中断了四年多的中日韩三国首脑会谈,将在明后天(5月26日和27日)于韩国举行。

国务院总理李强明天将赴首尔,会见韩国总统尹锡悦和日本首相岸田文雄。

中日韩三国首脑会谈是从2008年固定下来的,每年一次。2019年后因为疫情等多种原因中断,这周续上了。

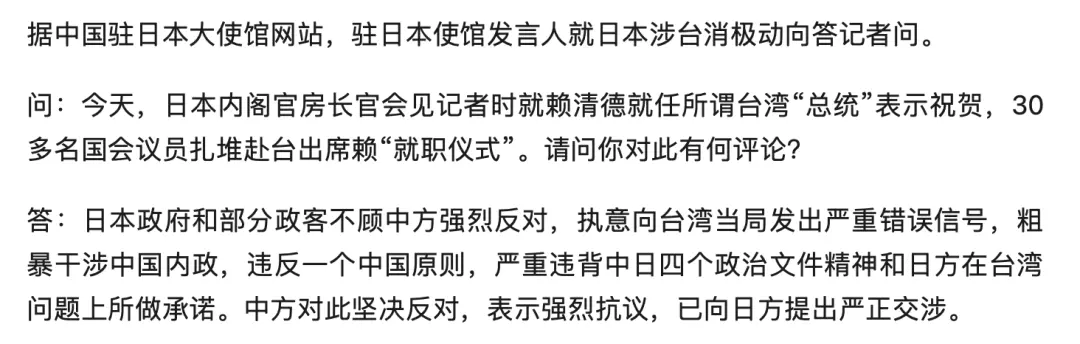

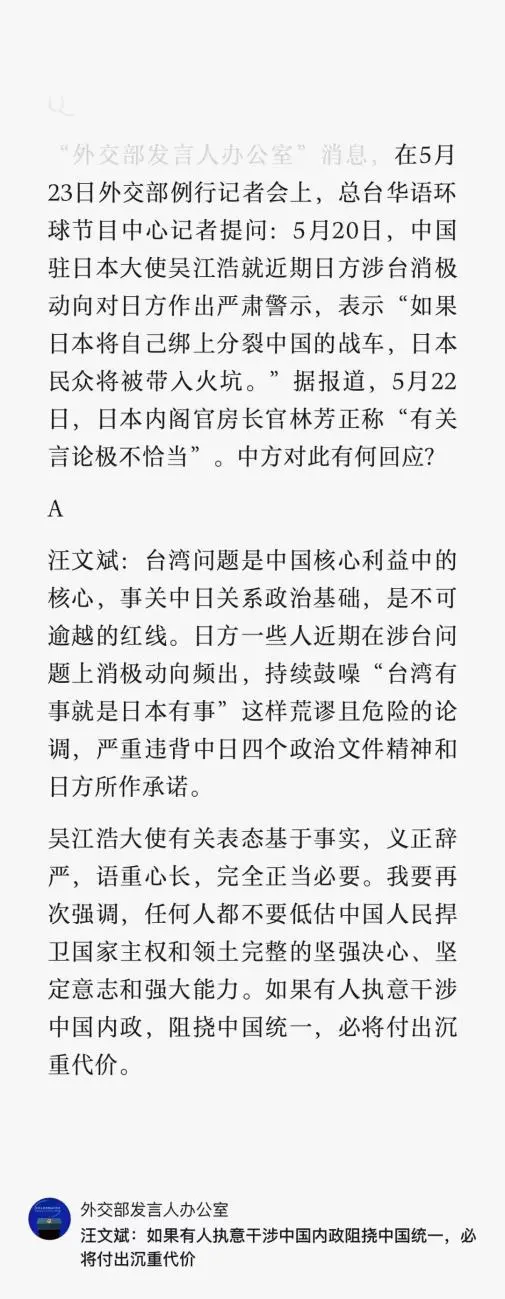

这个事情本身是三国持续努力的结果,但奇妙之处在于,日本刚刚因为大力鼓噪“台湾有事就是日本有事”,为台独分子站台并摇旗呐喊,而被我方驻日大使严重抗议过。

(注:日本内阁官房长官相当于日本政府秘书长,在内阁负责各部门协调沟通,并代表政府发言。首相不能行使职务5天以上时,内阁官房长官代理首相职位。是日本内阁首相以下最重要的阁僚位置。)

不仅如此,我驻日大使抗议之后,这位“官房长官”还回嘴指责我方提出抗议的“有关言论极不恰当”balabala,然后又被我外交部痛批了一通。

感觉中日双方已经是“拳脚与口水对喷,鼻血共门牙一色”的时刻,怎么突然又哥俩好,中日两国总理突然坐首尔喝上了。

而且,日韩是最高决策人参加,这边不是,这边是总理参会,基本可以确定议题应该不涉及外交、军事和国际关系之类的话题,会谈应该是局限在经济领域的友好合作事宜。

这时机真是神出鬼没,匪夷所思。哈哈,政治不是我这种笨笨能想象的游戏,还是让我们回看身边小事儿吧。

这周除了台海局势之外,最吸引眼球的,当属各地监管部门纷纷将购房首付降至15%(一套房)至25%(二套房);

并同时将商贷利率及公积金贷款利率大幅下降,以激发人们买房的信心——目前我看到的商贷按揭最低利率有到3.25%的,公积金贷款最低利率有到1.68%的。

这个力度算是比较大了。但它能不能救活楼市,还是个玄学。

人们如果对政策有信心,就会利用现有优惠政策去购买住房,从而推动房产商的建设、交房以及银行的贷款,最终形成政策的自我实现,房屋如期交工、房价上升,相信的人赌对了。

人们如果对政策没信心,就会继续等下一步零首付,甚至政府贴息(及发奖金、抵个税等进一步的政策),从而导致房产商无法回流现金,银行不敢放贷,已售房产不能如期交工,房价继续下跌,相信的人赌错了。

就目前的救市政策而言,政府投入的资金规模相比要撬动的目标,差距挺大。实际上市场未来走势,很大程度上取决于短期内民众对救市效果及房地产市场的信心。

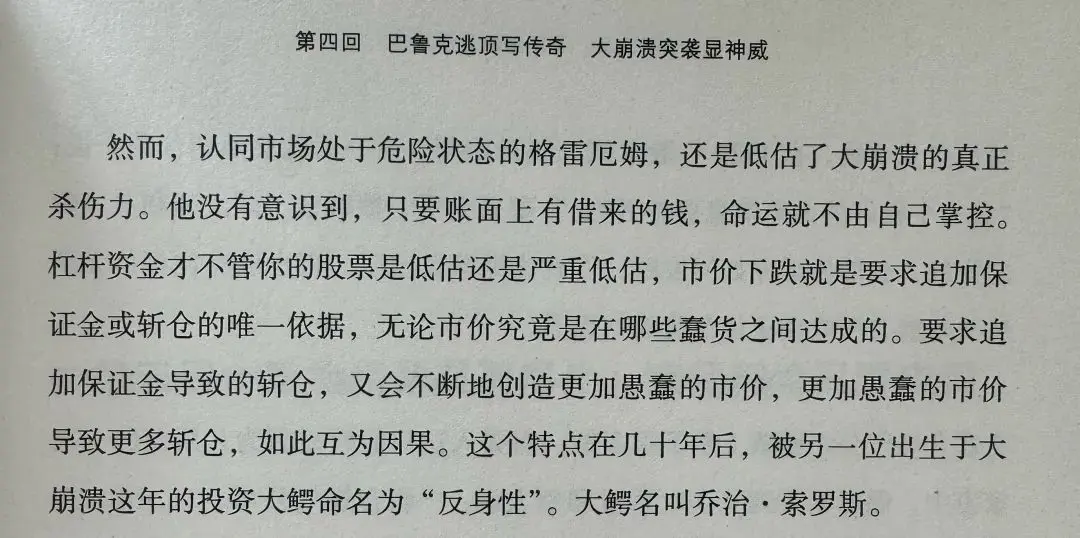

这也是一种反身性。

注:按照国统局披露数据,2023年末,商品房待售面积为67295万平方米。按照平均130m²估计,也至少有500万套以上,我们拍脑袋按100万元/套的价格口算(2023年全国商品房销售均价是10422元/m²),也要5万亿的总规模。

待售部分其实还好办,银行放贷政府收储,数字大小毕竟还只是个数字,有办法慢慢化解。更头痛的是大量已售未竣工商品房。

已售未竣工数量无披露,业内各种口径的估计都有。我见过的保守估计有1000万套以上的,最夸张的估计有说5000万套以上的。当然,这不是说它们都是烂尾,但其中确实有很大部分烂尾或者濒临烂尾。

已售未竣工商品房最头疼的是,一旦陷入烂尾,不说钱多钱少,谁来出钱救就是第一个世纪难题,但这个问题就够扯五六七八年。

信心这东西是个玄学,和市场先生的情绪是一回事,完全找不到确定性。咱书院里最近也有不少朋友在低首付、低利率的诱惑下,询问能不能下手了?

要我说啊,生活第一,投资第二,刚需在能负担的情况下借机下手,利人利己、利国利民。

但最好是首选二手房,次选已竣工新房。对于未竣工的期房还是适当保持距离吧,别为梦想窒息,别贪便宜。

如果不是居住的刚需,纯从投资角度说,我个人认为房产的流动性远低于股票,预期回报可能同样远低于股票,甚至不如房地产企业的股票,似乎没啥搞头。

强调:房地产我是外行,只是问的朋友多,分享点个人看法,仅供参考,仅供参考图片

本周还有一件小事,茅台一如既往地发布了股东大会会议资料,里面有一份2024年预算报告,披露了公司计划的营收增幅、成本增幅、费用增幅等。

由于茅台供不应求,以产定销,产品不过期不变质,出厂价与市场售价之间差距巨大等因素,决定了茅台公司的营收及净利润目标,几乎都能完成乃至超额完成。

(注:最近二十年里,只有2013年因为反三公及塑化剂的叠加打击,略差了一点点,计划增长20%,实际完成17%)。

所以,我们只需要套用2023年年报数据和这份预算报告的指标,基本就可以很轻松地估算出2024年公司的净利润。

这个方式方法,我已经在唐书房时代聊过多次,并且亲手带大家实操过了。

这次,书院里有好多朋友,已经做了推演并分享了结果,基本都大差不差。我这里就不再去重复过程了。

我首先说我的结论:2024年全年茅台归母净利润预计在875亿±10亿范围;

其次推荐一篇写的比较完整,会对新朋友掌握方法有明显帮助的文章:书院@墨小彤的公众号“过好这一年”里,发表的文章《茅台业绩预测的三种方法》。

公众号:过好这一年

茅台业绩是明牌,提前可预知,即使有差异也基本不影响决策。而股价自上市至今已经上涨了几百倍。

注:2001年8月27日,贵州茅台上市。如果以当日最高价37.78元买入1000股,投入不足4万元,然后什么也不做,就呆坐至今,期间领取现金分红约90万(花掉),因几次送股导致的股票数量变为5012股,此刻市值约840万出头。

可以说,一个投资者如果在茅台身上不能赚到钱,唯一的原因就是投资的第一门课《如何面对市场波动》没学好,是理念没过关,鸡汤喝少了

下周,旗下三家子公司贵州茅台、分众传媒、古井贡酒,均在周三召开2023年度股东大会。

我好像看见这三家公司,每家都有书院的朋友报名参会了。期待听到大家来自一线的参会印象及现场干货分享

本周运动

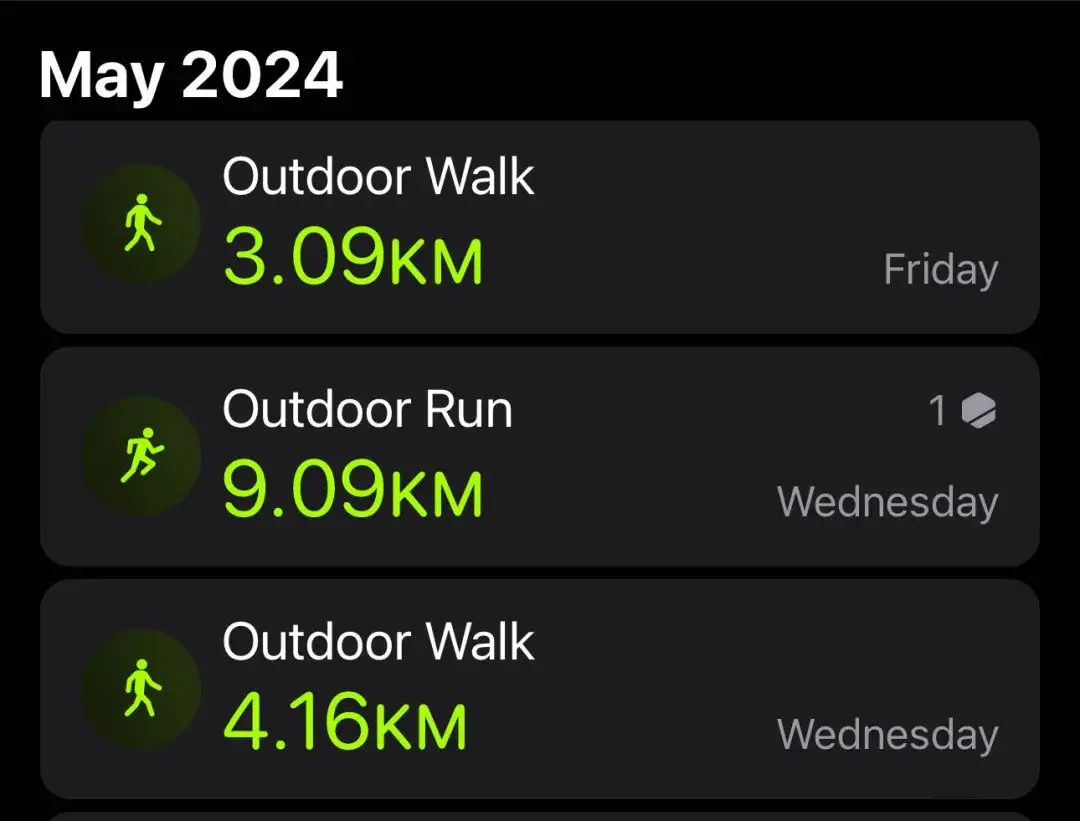

本周出门三天,当周仅跑步一次9公里,散步两次约7公里。

周六同口径除皮净重87.8kg(175cm),环比上涨0.8kg。这当然只能甩锅小伙伴们在广州、香港和深圳的投喂喽,与我无关,与我无关,与我完全无关。

祝朋友们周末愉快。