书院的朋友们,晚上好。

本周交易:无。

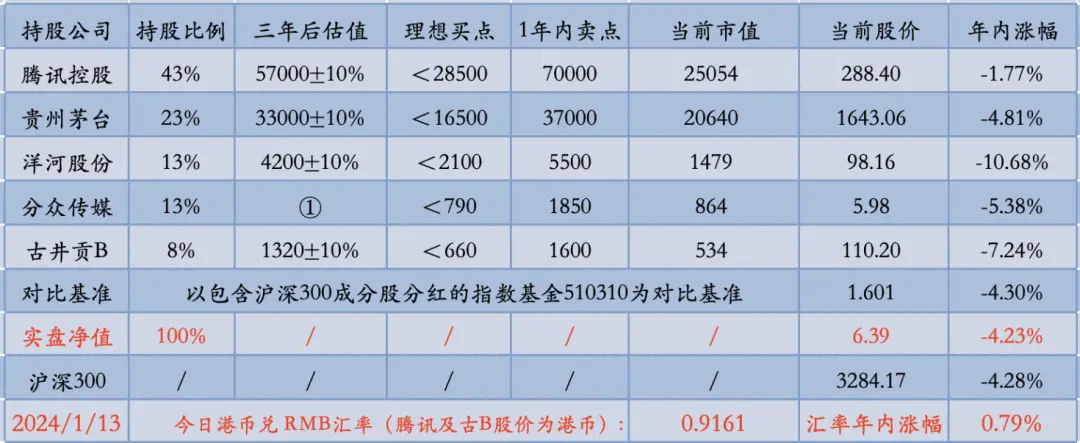

目前持仓:

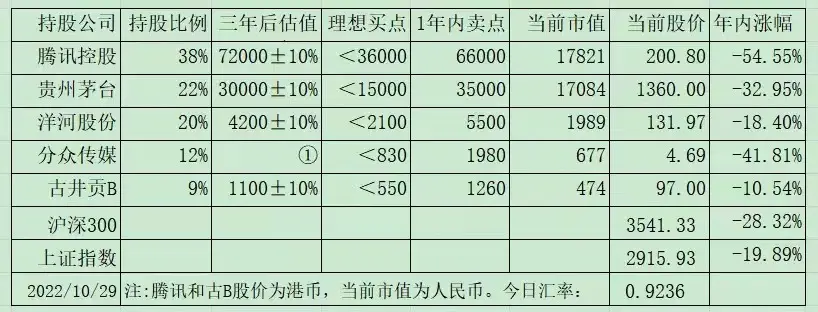

腾讯控股42%,贵州茅台24%,洋河股份13%,分众传媒13%,古井贡B8%。

下表除当前股价和百分比之外,其他科目单位均为人民币亿元。

上期数据

注:①采用席勒市盈率估值的企业,不估算三年后估值;

②持股比例=持股市值/账户总值。在无交易状态下,该比例也可能因每只个股股价波动幅度不同,而发生小幅变化;

③仓位加总偶尔可能为99%或101%,原因是持股比例为四舍五入数据,例如10%代表实际仓位在9.50%至10.49%之间。

当周波动

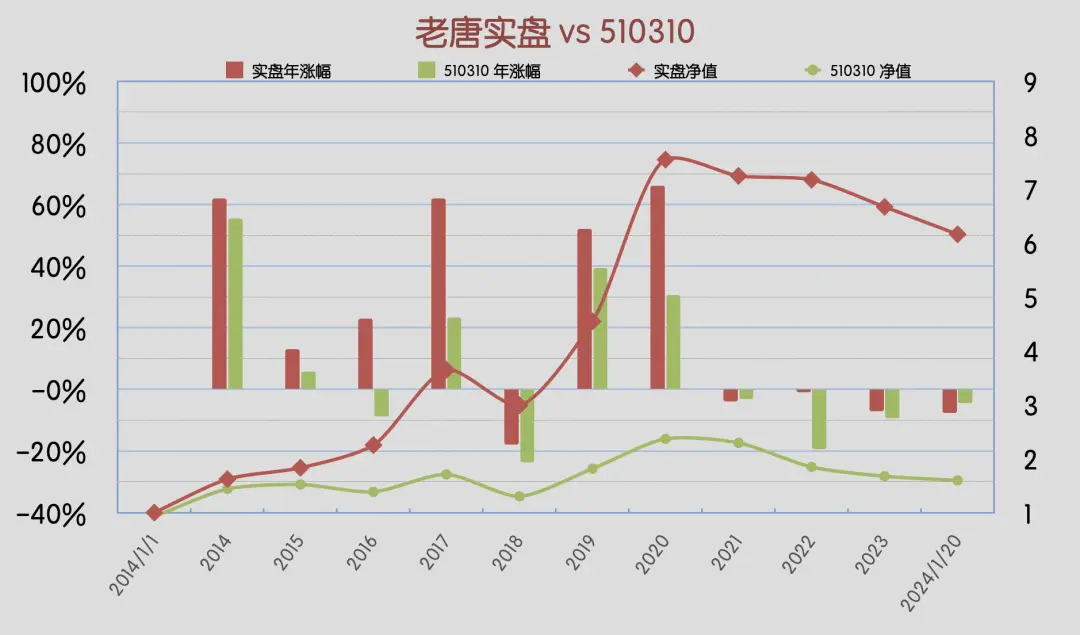

本周沪深300指数基金510310下跌0.25%,老唐实盘净值下跌3.53%。

老唐实盘年度收益率

2024年内,沪深300指数基金510310涨幅-4.54%,老唐实盘净值涨幅-7.61%。

本周是一个值得特别记录的时刻。因为出现了组合内所有持股,年内涨幅全部跑输指数的罕见场景,直接导致组合净值落后指数超过两个百分点。

我们记录下来,让时间来告诉我们,此时对优质股的大抛售,究竟是所谓熊市末期最坚定的持股者全面投降呢,还是部分睿智的人们嗅到了危险。

我对此一无所知,也没觉着有什么特别的。原因,我们在重要事项部分再聊。

注:老唐实盘年度收益率,取「基金净值法收益率」和「资金加权收益率」二者之间的低值记录,均不含新股收益。

老唐实盘滚动三年收益率

老唐实盘滚动五年收益率

老唐实盘 vs 沪深300ETF

强烈声明

本文仅为老唐个人投资记录,文中任何操作或看法,均可能充满老唐个人的偏见和错误。

文中提及的任何个股或基金,都有腰斩的风险。请坚持独立思考,万万不可依赖老唐的判断或行为作出买卖决策。切记切记。

重要事项

本周各家子公司发生的都是些小事儿,不值得专门一提,干脆还是延续上周散打风格,想哪儿说哪儿算了。

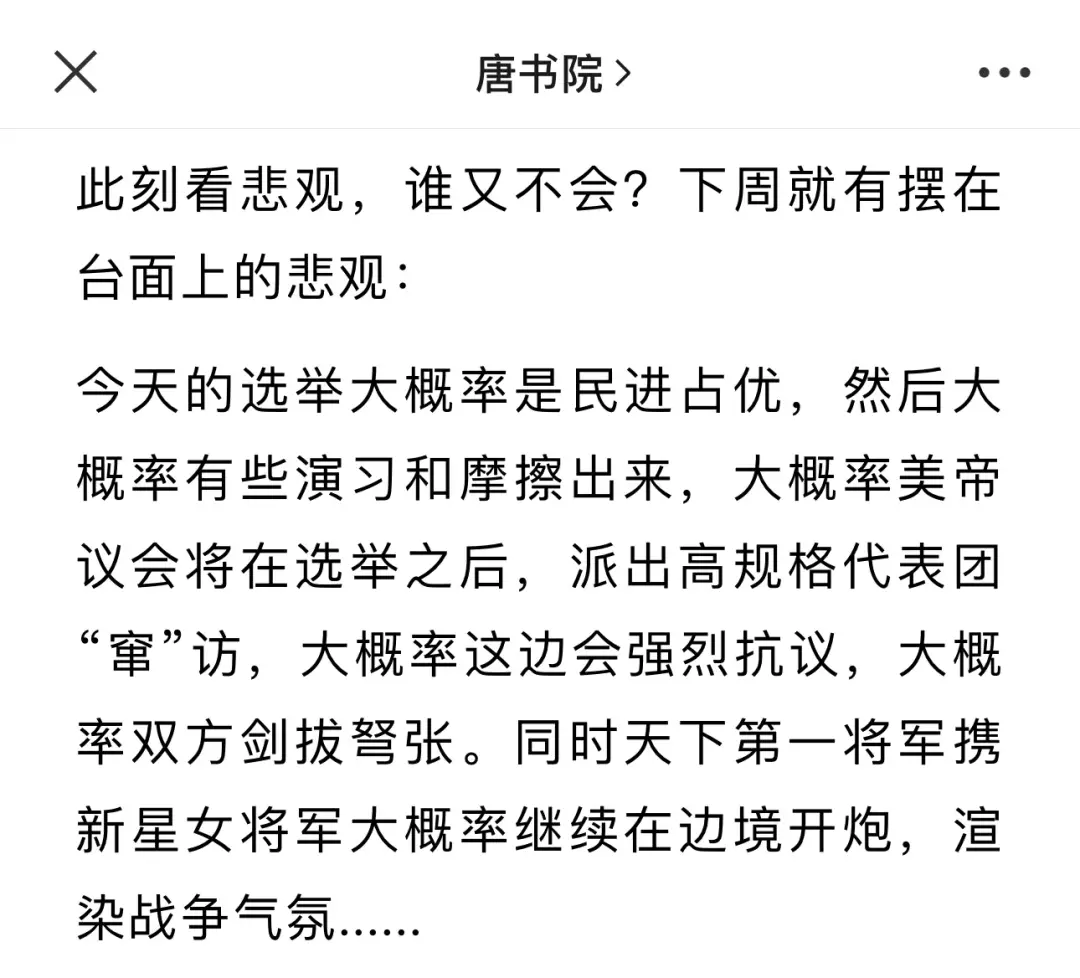

上周预期的那些利空,本周一件不少全部发生了

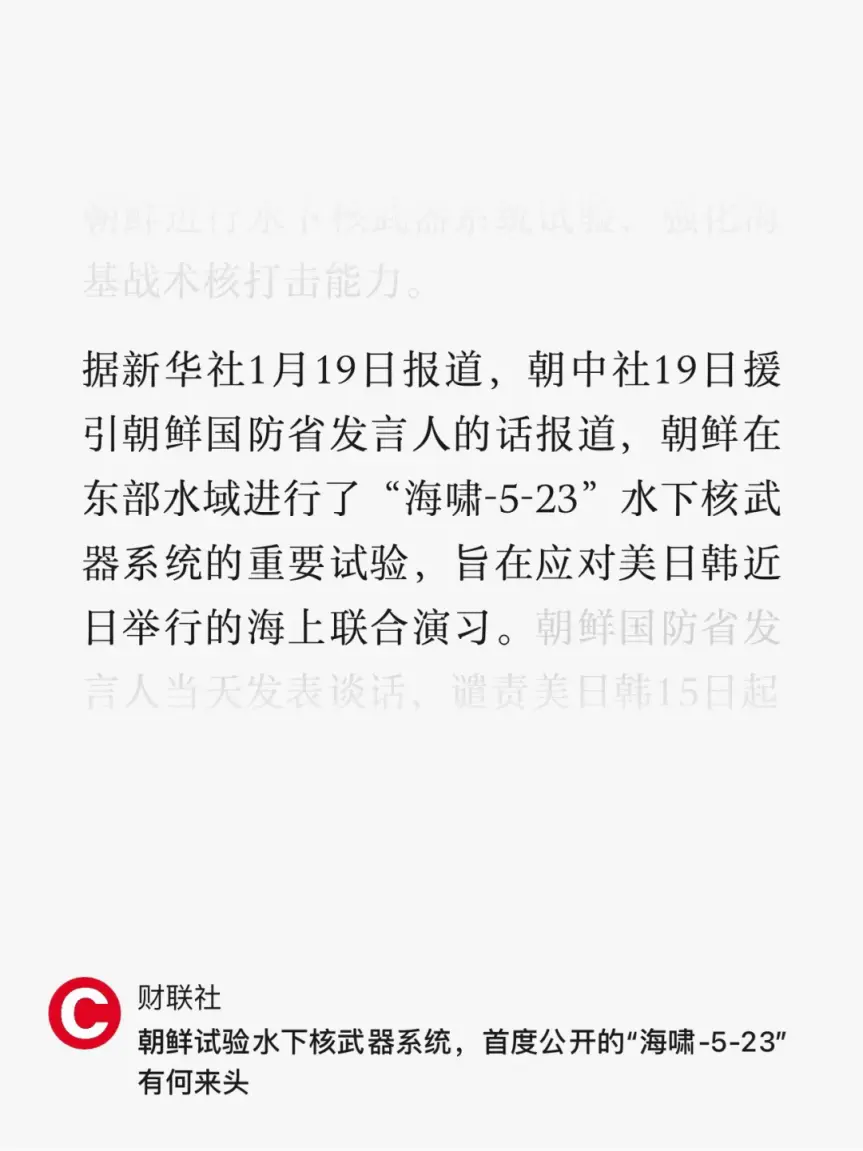

而且天下第一将军还不是只打了个炮,而是直接搞了个水下核武器试验。

但其实你看,人类的承受力就是慢慢磨出来的。去年日本福岛排核废水的时候,大家多紧张啊。此刻挨更近的朝鲜崩这么一下,大家慌了吗?没有,举国上下无比淡定。

股市波动也是这样,经历多了就会慢慢具备钝感力,不觉着吓人了。

市场此刻的状态嘛,就是因为跌的太久而失去信心了。真正你要说跌幅到底有多大,其实也没多大。

相比2022年10月底的持仓和实盘净值低点,此刻虽然沪深300指数已经从当时的3541.33点跌到此刻的3269.78点。

但回看当时实盘五只股的股价,除了洋河跌了24%(此刻股价96.62,期间每股现金分红3.74元,相对于当时131.97的股价,下跌约24%),其他四只个股均是上涨的。

按涨幅排顺序依次是:

腾讯上涨42.6%(含分红1.6港币,送美团股票按收到当日的实际卖出价计算折合每股13.545);

分众上涨32%(含每股分红0.42元);

茅台上涨25.1%(含每股分红66.927元);

古B上涨11.7%(含每股实际到账分红3.254港元)。

所以,这一年多不算惨。看看上面那张表格最后一列,当时各持股2022年内跌幅,最小的跌10%,最惨的腰斩有余,那多惨。我们不也淡然度过了吗?

如果此刻觉着比那时更难,更吓人,原因很可能只是15个月前的记忆模糊了,此刻的记忆更鲜美。

当时是什么情况呢?实时记录的好处就在这里

当时是年内跌幅30%,老唐实盘净值5.07。

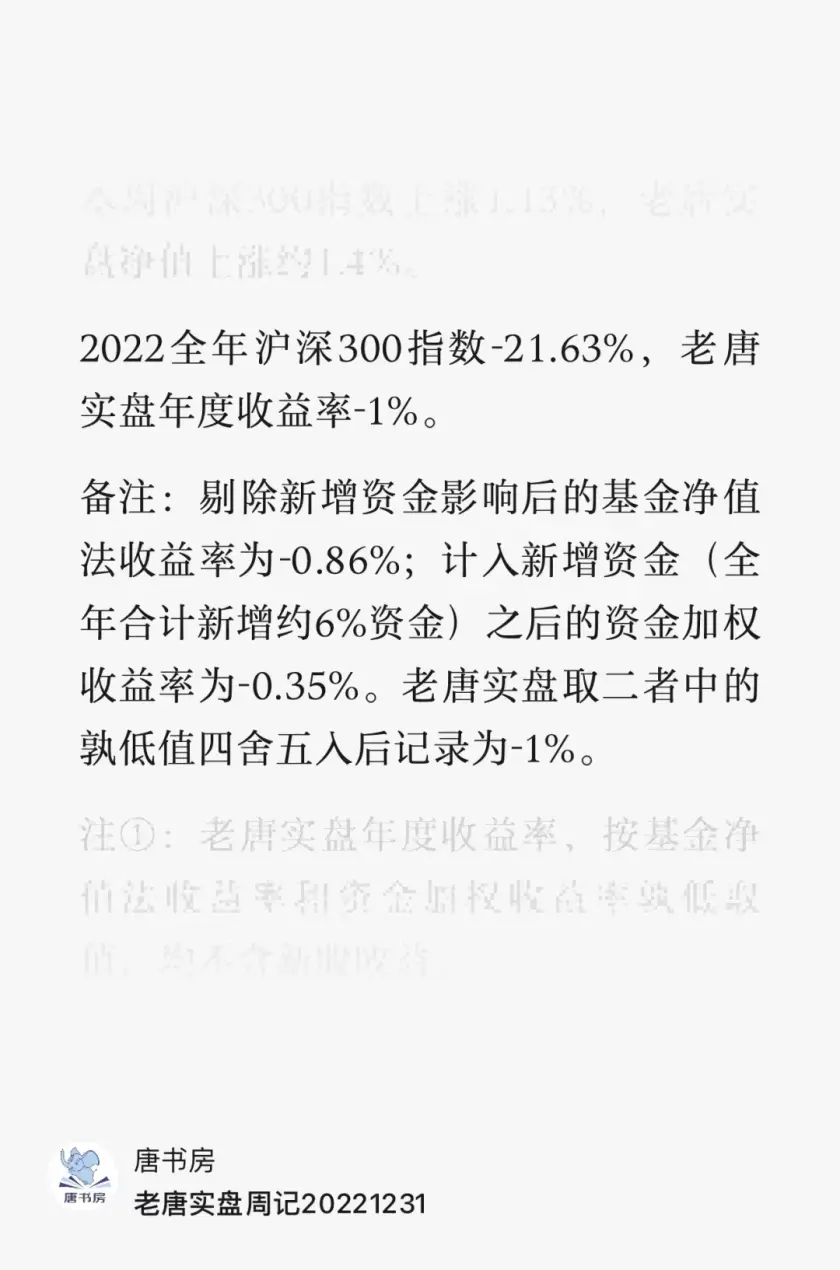

后来,2022年年末净值是多少,不看前面的表格还有印象吗?年末净值7.17,全年下跌不到1%。

这意味着,2022年最后两个月,实盘上涨了7.17/5.07-1=41%以上。

这两个月发生了什么呢?我不知道你有没有印象,反正我是没有印象了。

这两个月我做了什么呢?什么也没做,既没有追加资金,也没有调仓换股,我就那么忙着和书院的朋友们吹牛扯淡熬鸡汤。

因为那种时刻,根本不需要研究,不需要跟踪。市场早已严重过度地反应了“一切可能发生”以及“幻想会发生”的利空。

那种时刻,去思考某某企业是内在价值的三折还是两折,毫无意义。不理它就是最好的投资方式。

从2022年10月底至今,我没有追加过资金,没有过调仓换股,除了大约4%的分红再买入之外,什么也没有做。

指数从当时的3541.33点跌到此刻的3269.78点,实盘净值从5.07到今天6.16,上涨21.5%。挺好,没啥可怕的。

2022年的-30%时刻,我们笑嘻嘻地度过了,此刻当然还可以照样这么度过。

套用这两天网络热传的张坤基金四季报的一句优雅表述:「此时投资优质企业已经不再需要“企盼伟大的结果”,只是“相信普通的结果”即可」。

当下的估值水平,已经不需要期盼企业未来发展多好。只要未来不是太烂,有个普普通通的发展,就已经足够投资者赚大钱了。

投资者唯一需要的就是不要在此刻被吓破胆,不要因为资金性质问题被迫在此刻将股权换钱,仅此而已。

这一点,包括张坤在内的基金经理,其实面对的压力比我们大的多。

以我本人为例,全部使用我自己的钱,全部持仓比例和逻辑公开透明,2021年至2023年三年净值跌了11.66%,即使再加上今年这三周的继续下跌,也就是6.16/7.55-1=-18.41%。

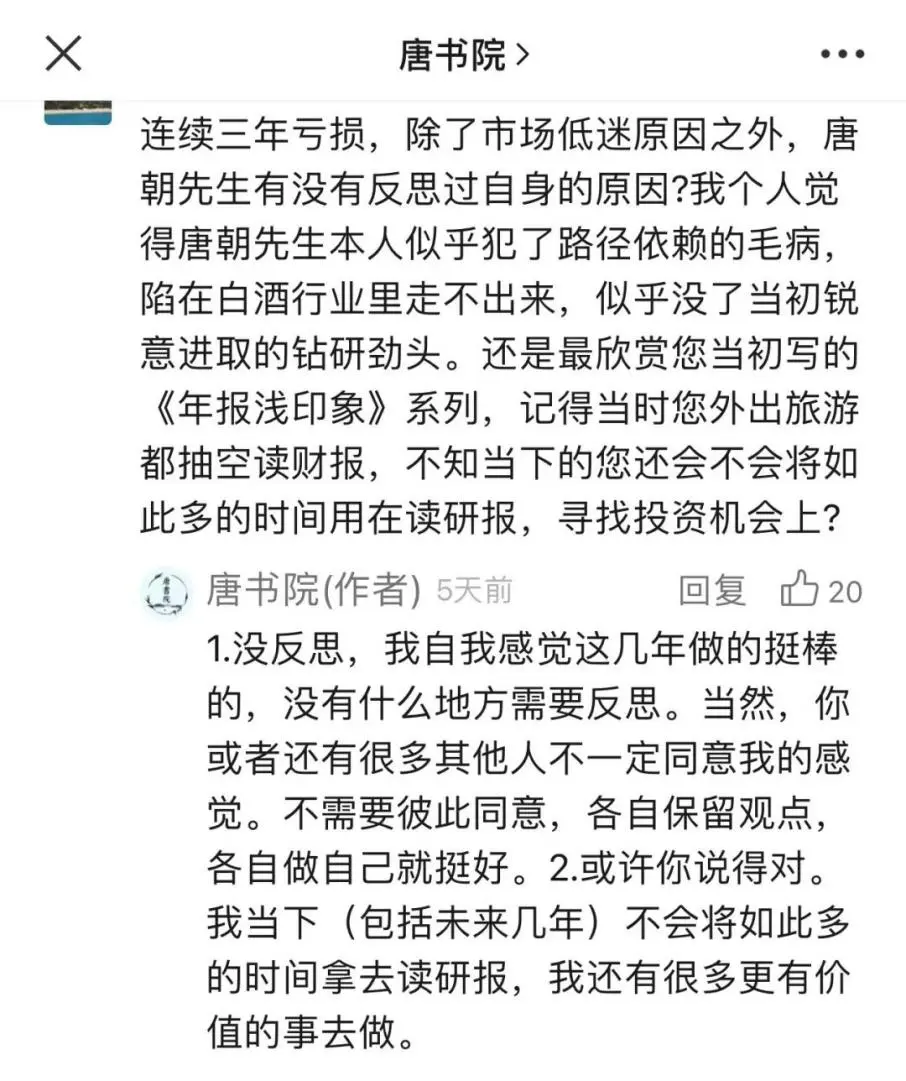

就这,网上没缺过骂声。甚至连愿意付费阅读的老朋友,也一样很婉转客气地来表达“老唐应该反思了”。

嘿嘿,我才不反思呢,我这三年做的棒极了。

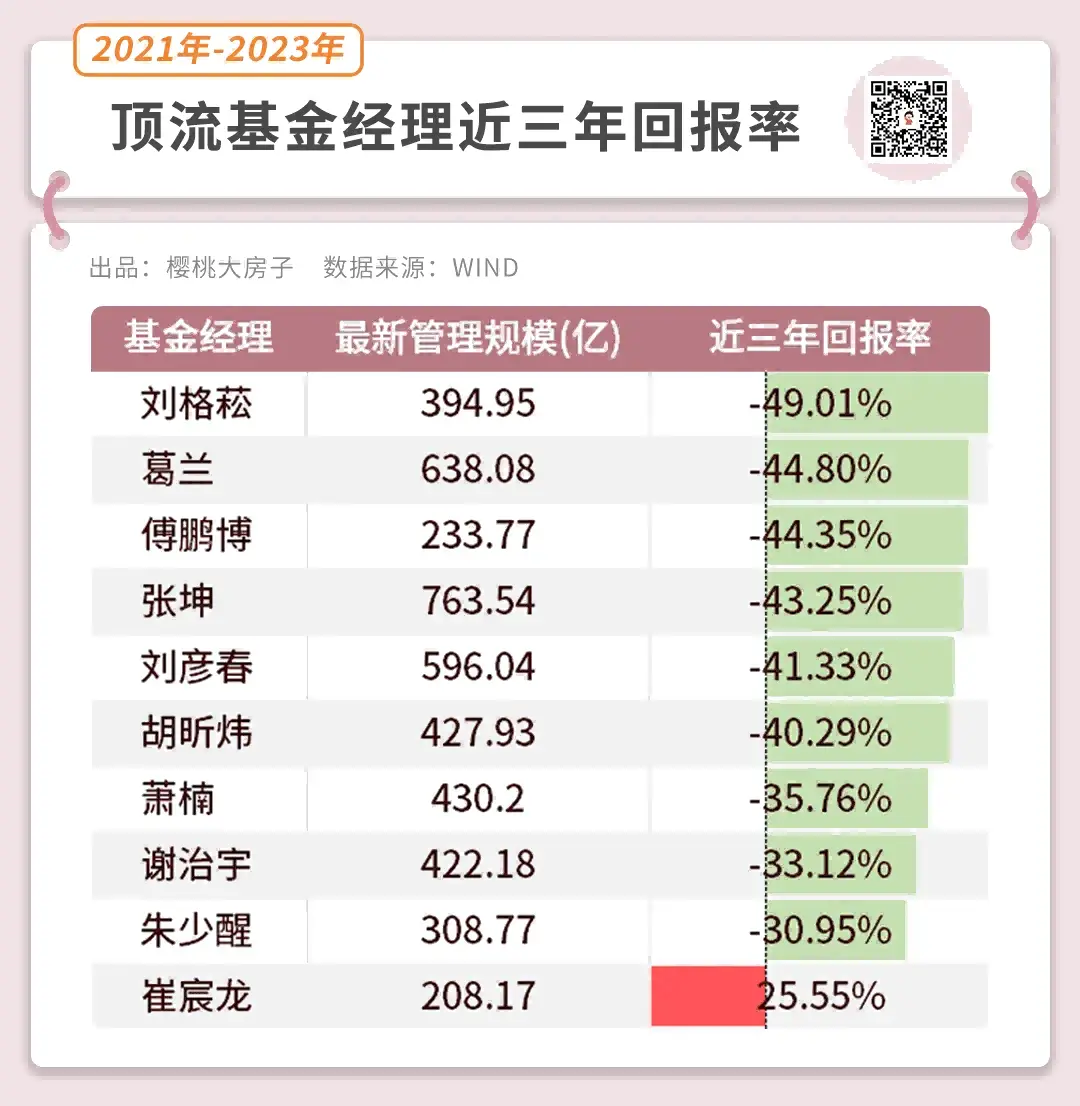

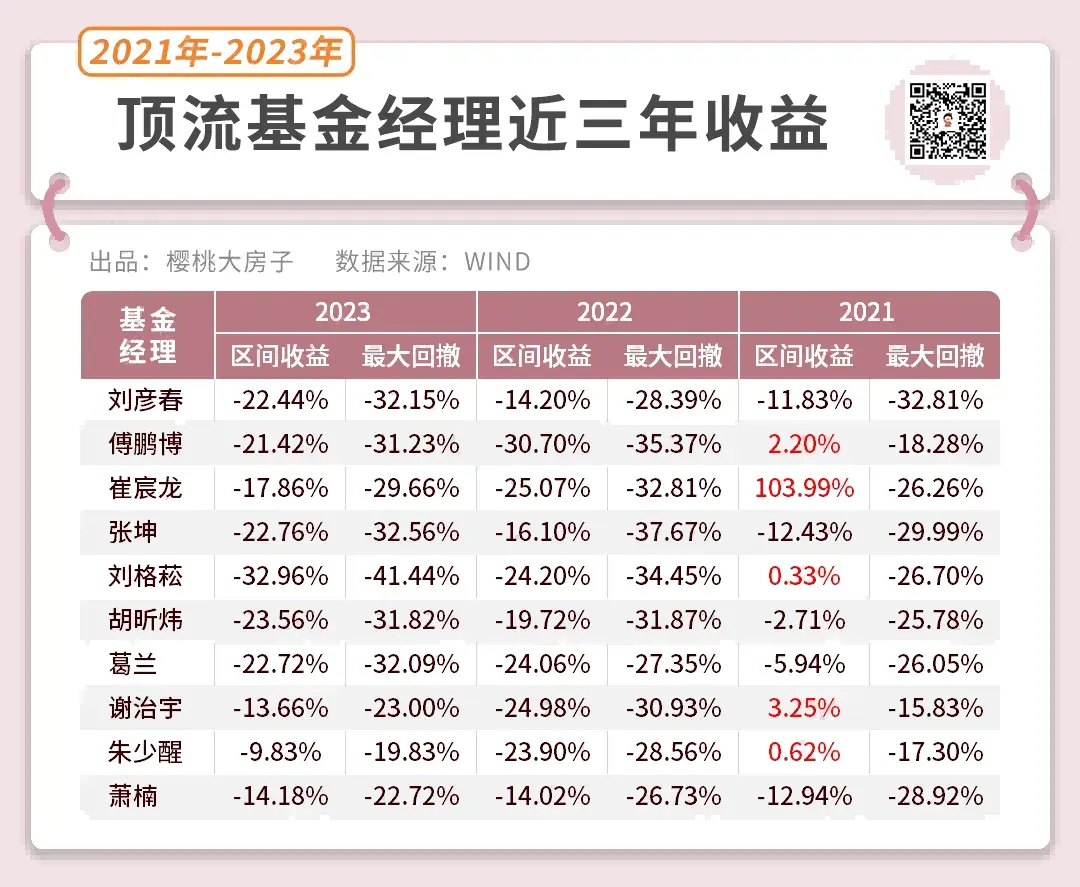

前两天还无意间在微信看一看里,遇到两张市场“顶流”基金经理的业绩数据,我当时在小圈子里开玩笑说,“这三年,啥流都不好使”。

相比而言,本胖这个呆坐流,同样的三年环境里,累计-11.66%,自认在我个人的能力范围内已经做到无可挑剔了。

所持有的五家企业,每一家的经营业绩表现都很良好。包括股价腰斩的腾讯和洋河,经营业绩也不是负增长,企业照样天天真金白银哗啦啦地流入。

至于市场情绪波动及股价涨跌,那玩意儿我从来没有能力预判。我一贯将市场出价描述为“疯的”,股价不需要任何理由,或者叫做可以因为任何理由涨跌。

股价存在的唯二价值,就是1)在我有钱的时候,恰巧遇上低估、严重低估或变态低估中的任何一种情形,或者2)便利我在股价高估的时候拿股权换现金。其他时候,和我完全没有关系。

你我想它涨或者想它跌,对市场一毛钱的影响也没有,这些想法除了能让自己痛苦、烦躁、郁闷和失去理智作出未来悔之不及的决策之外,毫无用处。

套用智者芒格的名言:“每个世纪,市场总会发生两三次跌幅超过50%的情况,如果你无法平静地面对这一切,那么你不适合投资股票。”

低估从来不是不跌的理由,就像高估也不一定能阻挡上涨一样。

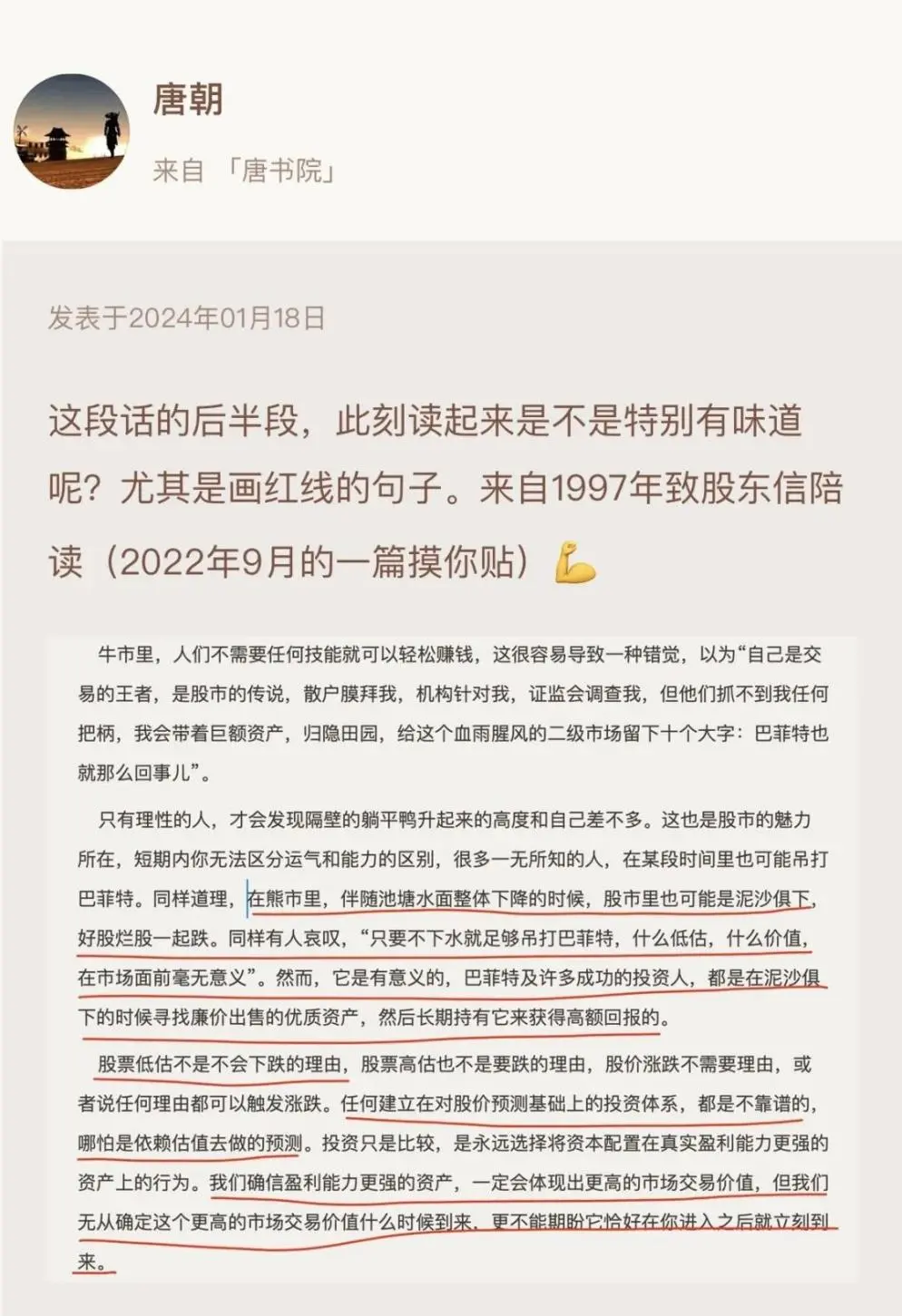

正巧昨天第三次修订书稿走到1997年,有段前年9月的陪读,简直就像是为此刻量身定做的。

承受波动是投资人享受高于存款或理财回报的代价。

以眼下我们看着如此垃圾,如此没有希望的沪深300指数为例,从2004年12月31日的1000点,到此刻全收益指数(包含历年现金分红在内的沪深300指数)是4547.78点,19年零20天,1万元变4.54万元,年化收益率8.26%。

是不高,但起码是远高于存款的(按5%的存款利率折算,同期1万元只能变2.54万元),不承受波动,凭什么去获得额外的这部分收益呢?

很多朋友此刻的惶恐,无外乎还是那五个大字“这次不一样”。你说的那些美国经验,在中国没用。人家能起来,那是有制度优势,我们可能永远也起不来了。

不好意思,就在几年前,美国“股民”可能也这样羡慕过中国“股民”,说不定他们也大喊过“相信国运,定投沪深300”。为啥这么说呢?

同样很巧,昨天修订书稿,走到1999年,那是巴菲特被胖揍的一年:1999年美国SP500指数上涨19.5%、纳斯达克指数涨幅84.1%。

而巴菲特,因为占比约36%的第一大重仓股可口可乐出现食品安全问题,持股市值从1998年高点起算,近于腰斩;

合计占比约23%的第三大重仓股吉列和第四大重仓股房地美,也因为业绩下滑分别导致股价下跌14%和27%;

刚刚新收购的通用再保,似乎专为嘲笑巴菲特而来,收购第一年就创下亏损纪录,直接造成15亿美元损失,而收购时通用再保公司净资产总共才82亿美元。

结果1999年全年,伯克希尔的收益率只有0.5%(这是加上旗下非上市子公司经营获利的结果),是自1964年巴菲特入主伯克希尔35年来,收益率最低的一年(最低纪录很快就被他打破了,后面还亏了两年)。

这种情况下,伯克希尔的股票逆势大跌约20%至56100美元收盘,最大回撤超过38%(1998年中高点84000美元跌至1999年末低点52000美元)。

这还不算,致股东信于2000年3月1日发布前一天,伯克希尔刚刚创出43500美元的股价新低,相比84000美元的高点跌幅超过48%(3月10日再创下新低40800美元)。

2000年3月,正是标普500指数首次突破1500点,纳斯达克指数首次突破5000点的欢呼时刻,市场遍地都是躺赚和暴富的传说。只有可怜的沃伦以及认可他的股东,享受着跌、大跌和暴跌的待遇。

市场展现出来的是《时代》周刊1999年10月25日文章《伯克希尔的巴菲特进行时》一文里的那句话:“这也许是一个任何人都比巴菲特聪明的年代”。

巴菲特过去是“从不失手的股神”。能踩踩曾经高高在上的成功人士,带来的快感当然比踩无名之辈过瘾千百倍,也吸睛千百倍。

所以包括《华尔街日报》《纽约日报》《科技投资人杂志》《巴伦周刊》在内的主流报纸杂志以及网络论坛,处处充满了嘲弄巴菲特的欢乐气氛。

当时的爆款文章标题基本就是这一类:《巴菲特需要开拓自己的第二产业了!》《巴菲特已经是过去式啦!》《巴菲特编造谎言骗取股东购买股票!》《巴菲特是堕落天使,落后的排名让同行替他感到羞耻!》《巴菲特应该向股东道歉!》《人人都通过科技股赚钱,只有顽固而吝啬的巴菲特不在其中,他的股票已经下跌了48%!》《谢天谢地,我的钱不是由巴菲特管理!》《巴菲特是不是已经失踪?》《巴菲特是否就此出局了?》《巴菲特住院,病情危急!》……

这里面传播最广、影响最大的报道,可能是《纽约时报》1999年12月25日的《30年的传说失去了光泽》以及1999年12月27日的封面人物文章《沃伦,你怎么了?》等。

在1999年的致股东信里,巴菲特坦然承认自己搞砸了,他写到:

我们在1999年的表现相当糟糕。论绝对收益,是自1964年以来最差;与标普500指数相比的相对收益,也是自1964年以来最差。

相比绝对收益,我们更关心相对收益。随着时间的推移,糟糕的相对收益不可能产生令人满意的绝对收益。

就连糊涂大侦探也能找到去年糟糕表现的罪魁祸首——没错,就是你们的董事长。我看着自己的成绩单,就像得了四个F和一个D的学生,听到善解人意的老师说:“孩子,你只是有点偏科。”

我偏的这一科是资本配置,1999年我在资本配置上的成绩肯定是D。这一年,伯克希尔股票投资组合的表现让人伤心。

而且他说这是由于所投企业经营业绩下滑造成的,暂时还看不到恢复的迹象。此时,巴菲特反思了吗?

没有。相反,他白纸黑字地写下:“(我相信)随着时间的推移,股价最终必然会与企业经营表现大致相当的”,同时对股市作出了自己的预言:

对目前的股市大盘,我们同样抱着已经高估的看法。我们一贯不会去预测股市下个月如何,或者明年如何,现在我们也没打算预测。

不过,正如我在所附文章中指出的,股票投资者目前对未来回报的预期似乎过于乐观了。

如果投资者们有一天突然愿意面对现实,降低自己的预期(这几乎确定会发生),那么随之而来的市场调整可能会很剧烈,尤其是投机气氛浓厚的行业和个股。

我们坚信总有一天,伯克希尔会有机会将大量现金投入股市。只是对于时点,我们只能哼唱那首歌:“不是在此时,不知在何时。”

与此同时,如果有人开始向你解释股市为什么会涨这么好,你可能需要记住另一句歌词:“傻子说存在即合理,智者曰你们自己玩去。”

你看,嘴硬的巴菲特,人人赚钱你亏钱的巴菲特,不肯反思。

后来如何呢?很有意思,你大爷还是你大爷。

九天后,2000年3月10日,纳斯达克指数创下历史高点5048点(至2015年,该高点才被突破),3月下旬开始无征兆崩盘。纳斯达克指数不到一个月时间就跌掉25%,然后一直持续下跌到2002年,跌掉78%。

同样,此刻的我,同样知道低估,同样坚信”随着时间的推移,股价最终必然会与企业经营表现大致相当的。”,

只是对于低估回归的时点,我也只能高歌一曲“不是在此时,不知在何时。”

与此同时,如果有人向我解释股市为什么会跌这么惨,我记住的依然是另一句歌词:“傻子说存在即合理,智者曰你们自己玩去。”

我等待。平静地,愉快地等待。

说到2000年后的跌幅,正巧可以再说一段“近因效应”影响。

此刻大家都知道也都羡慕,美帝股民年年涨的“凡尔赛”岁月。但其实大家忽略的是,他们一样也有挨打的时候,而且挨的甚至比我们更惨。

SP500指数1999年末收于1469点,10年后的2009年收于1115点,加回期间成份股现金分红后,这个十年期里SP500指数含息总回报为-9.1%。

我们眼下面对的“垃圾”大A, 最近10年回报是多少?

510310此刻是1.597元,十年前的今天(2014年1月20日)是0.862元,十年涨了85%出头。

我们感觉已经这么难忍的最近十年,居然有85%的回报率,你想想那十年累计还亏9.1%的美国股民得惨成啥样,悲观成啥样?

防抬杠:我只是说美帝投资者经历过更痛苦的时段,用来说这种状态不稀奇,并没有讨论啥高估低估的时点选择问题。

我知道1999年末到2009年末美帝股市是估值高点到低点,而沪深300从2014年1月至今是估值低点到估值低点。

拉长二十年呢?1999年末的SP500指数投资者一咬牙一跺脚,一直持有到2019年末,1变3.25,年化收益率6.1%。

我们感觉这么垃圾的沪深300呢,2004年末1000点,到此刻指数诞生还不满20年,只有19年零20天,1变4.54(含息),年化收益率8.26%,还是大幅领先美帝股市。

只要今年指数跌幅不超过30%,这完整20年,“垃圾”A股还是跑赢SP500的。你说,那二十年里,尤其是前十年里,美国股民有没有“相信国运,定投沪深300”的冲动?

我们之所以觉着我们更惨,只不过是我们最近三五年不景气,而美帝股市最近三五年特别景气:2019年末到2023年末的四年,美国SP500指数基金含息涨了74%(昨晚又创历史新高了)

而同期我们的沪深300指数基金是跌了约12%。

之前是我们吃肉,他们挨打,现在轮到我们挨打,他们吃肉了。仅此而已。

一旦说到信心问题,总是会有一种声音对中国失望,将股市的成功归功于美国制度。但美国的制度也不是原本就像今天这么好。

如果愿意翻翻美国人自己写的美国历史《光荣与梦想》,你会发现,也就几十年前的美国,你要是在那里做投资,你或许可能比今天在中国做投资,更加悲观失望。

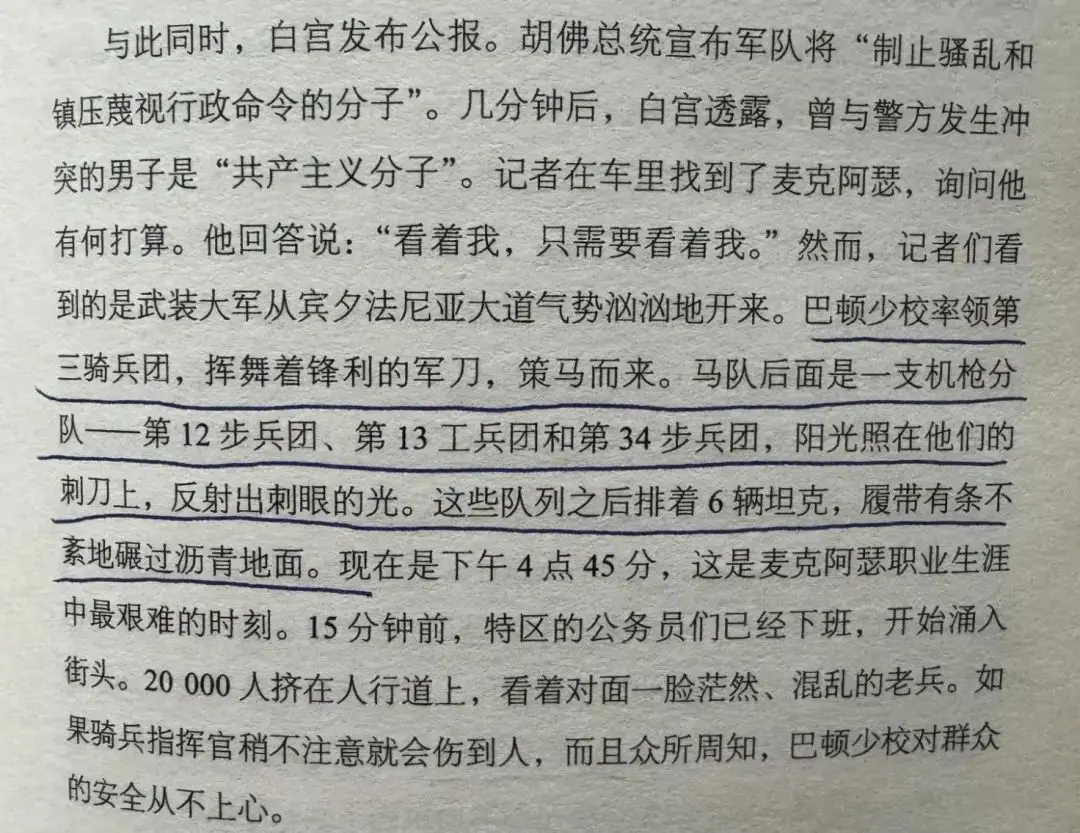

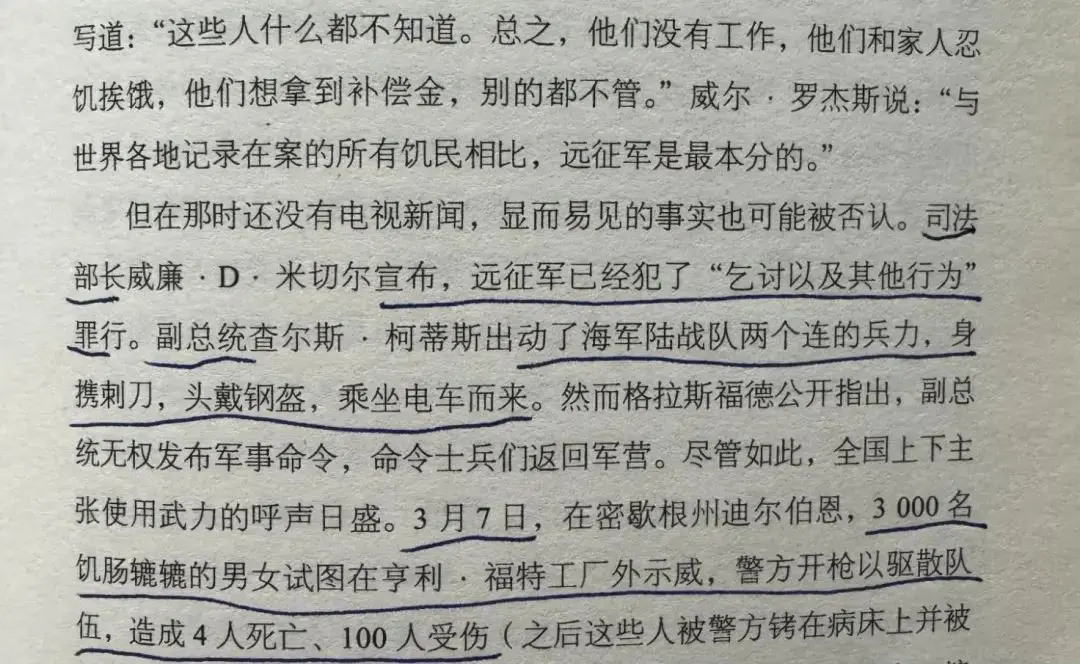

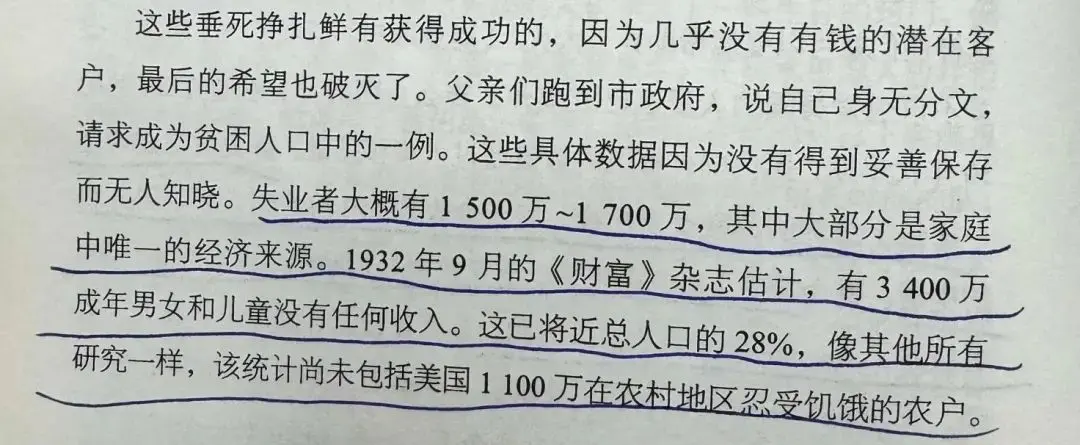

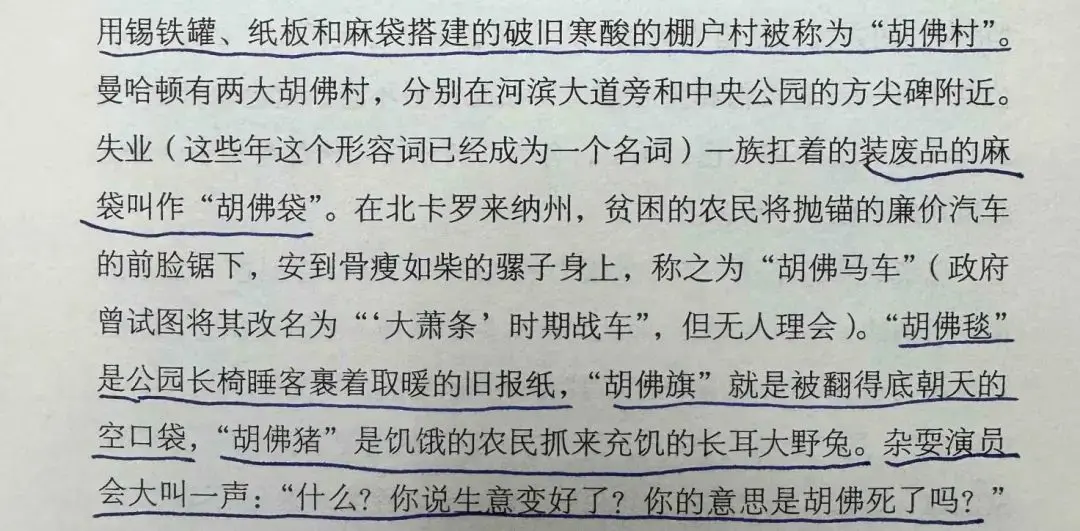

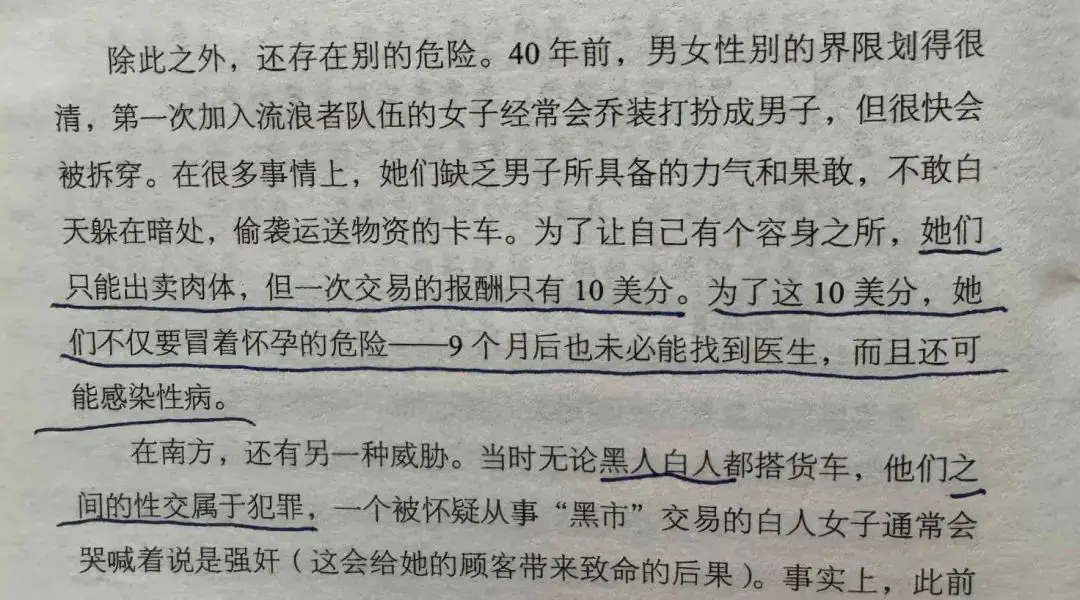

篇幅关系,随手截几张图吧,不展开了。

1932年,美国2.5万名一战退伍老兵讨要法律规定的退伍补贴,每人500美元。美国政府是这样应对的。

看看当时的美国社会的惨状及美国人民对执政者的痛恨

如果说这是大萧条之后,太过久远。我们看巴菲特已经在做基金经理的五六十年代。

那时候,举国还闹gc主义,去年看过的大片《奥本海默》的朋友,应该对里面的美国gcd有点印象。

这个我们跳过(感兴趣的朋友自己百度麦卡锡主义),只要知道那时美国也到处闹罢工,闹革命,而且还有个以反共席卷全国的麦卡锡主义就行,查禁书,抓间谍,都一样闹过。

实际上,就在奥马哈,就在已经小有名气的基金经理巴菲特家门外不远的街道上,超过你想象的混乱正在发生:

1968年,对于美国以及奥马哈而言都是一个充满暴力和混乱的年份。3月,亚拉巴马州前州长、支持种族隔离政策的乔治·华莱士作为竞选总统在奥马哈礼堂演讲,示威者们朝讲台上扔棍子、布告碎片、纸杯以及石头。

椅子到处飞舞,木棍打裂了,鲜血飞溅,警察用钉头锤驱赶人群。打斗沿着第16街蔓延,暴徒们把司机从汽车里拖出来殴打。人们开始扔燃烧瓶,火焰在周围肆虐,人行道上满是碎玻璃,抢劫者纷纷涌入商店。几个小时以后暴乱平息了,平静最终降临。

接着,一名不当班的警察因为怀疑一名16岁的黑人男孩是抢劫者,而开枪击毙了这个男孩的恶性事件,导致大量高中学生走出教室,砸窗户、放火。这一年的整个夏天,种族暴力事件持续发生。

数千人集中到法院大楼前,他们破门而入,企图对奥马哈市长处以私刑,并且殴打、阉割了一个被指控强奸的黑人,然后把他的尸体拖到大街上,朝尸体射击,并且点火焚烧。法院大楼暴乱是奥马哈历史上最耻辱的事件。

几个星期后(4月4日),1964年诺贝尔和平奖获得者、黑人平权运动领袖马丁·路德·金,在孟菲斯市公开演讲时被人开枪射中颈部身亡,年仅39岁。

两个月后(6月5日),1963年被刺杀身亡的前总统约翰·肯尼迪的弟弟,美国前司法部长、参议员,1968年正参与美国总统竞选的罗伯特·肯尼迪,在刚刚赢得加利福尼亚州初选的当晚,被枪手刺杀身亡。

这种环境下,你会对国家有信心吗?我相信丧失信心的人绝对不少。

除了这些,甚至还有那么一瞬间,美国这个国家乃至整个人类差一点就毁灭了。那就是古巴导弹危机:

1962年10月22日晚7点,肯尼迪总统通过广播向美国及全世界发表讲话,指责苏联在古巴部署威胁美国安全的核导弹,要求苏联立刻拆除;

23日,苏联强硬拒绝,并声明将对美国的威胁进行最激烈的回击;24日,美国全面武装封锁古巴。

美苏双方均徘徊在核按钮旁边,人类距离全面爆发核战争只有一步之遥。

幸好,10月28日苏联领导人赫鲁晓夫妥协了。11月11日,苏联拆除部署在古巴境内的全部42枚导弹,11月20日美国宣布解除对古巴的武装封锁。人类和毁灭擦肩而过。

这些恐惧,也是和巴菲特同时代无数投资者没有赚到大钱的理由之一。他们恐惧,担心,有没有道理呢?

就如我们今天面对类似情况的时候,同样的恐惧、担心,有没有理由呢?

当然有。完全有可能当时的美国,消灭了私有制,股票归零。甚至美苏按下了核按钮,人类归零。

只不过,在归零的那一刻,一直悲观的人,除了感叹一句“我猜对了”之外,和一直乐观的人好像也没有什么两样。

但结局如果不是归零,乐观的人变成富家翁,悠哉度日,悲观者继续带着一腔愤怒和抱怨穷困潦倒。

所以,其实当下乐观vs悲观,有点像对了我胜,错了打平的游戏。怎么选,理性的头脑并不难作出决定。

无论未来究竟是悲观还是乐观,无论这个国家和股市走向何方,保持平静的心态,尽力做好手边的事情,关心值得关心的人,然后努力将财富(或者叫赌注也没关系)放在长期收益率更高的资产上,等待市价公平反应资产的盈利能力,总是不会错的选择。

无论何时,平静,温和,淡定,友好,财富,永远会比灰心,丧气,抱怨,谩骂,诅咒,带来的机会更多,生活更美。这个原则,也是什么时候都不会错的。

人如此,企业也如此。旗下子公司不管天气怎么变,努力提供其他人需要的,愿意付费的商品或服务,努力给股东多赚一点钱,这就是信心的来源。

腾讯各项业务推进正常,游戏方面除了王者荣耀、和平精英继续霸榜印钞之外,媒体报道《元梦之星》过去一个月(12月15日至1月15日)基本垄断中国iPhone手游下载榜榜首,IOS端流水已经超过了网易的《蛋仔派对》(1.38亿vs 1.1亿)。

于是,在股价跌跌不休的过程里,12月腾讯移动游戏收入环比上涨13%,成为全年收入最高的月份。

顺便说一句,3月20日发年报,腾讯的回购现在已经停止。没有回购支持,股价会跌还是会涨?历史数据显示,涨跌都有,规律就是:没规律。

茅台,昨天刚刚宣布将与瑞幸咖啡再度联手,于1月22日推出一款新春新品。几乎不用猜,又是一款大受追捧的流量产品。就像去年已经实现4.3亿销售收入的茅台冰淇淋、茅台酒心巧克力、酱香拿铁一样。

对了,2013年底成立的茅台酒定制公司注销了。定制酒,十年前几乎所有酒企都有涌入的风口,我记得最清楚的,是泸州老窖的“生命中的那坛酒”,多好的创意啊!

结果风口一过,发现这玩意儿是伪需求。好在这种尝试,对于白酒企业而言,代价极低,错了就错了,不会伤筋动骨。

洋河,股价跌的一副要破产的样子。但洋河的商品依然卖的挺好,至少情况不比茅台之外的同行有显著差异(比如五粮液,老窖,汾酒,古井,今世缘等)。

最新的达沃斯世界经济论坛上,洋河也是白酒行业首批合作伙伴,继续努力向世界展示着中国酒文化的魅力及洋河的努力。

(有意思,今年的世界经济达沃斯论坛主题是“重建信任”,太贴题了。现在的世界经济和国内经济还就是缺的信任这两个字)

分众,最近没啥动静,安安静静接客户,安安静静推广告,安安静静印钞,然后等着春儿安安静静地分给我们。

古井,学人家联名,粘上尔滨了。本周在哈尔滨和著名的马迭尔冰棍联合出圈。

都挺好。安安静静挣钱,安安静静等待市场悲观情绪散去,这就是当下的投资。

说没啥事儿,结果码了这么八九千字?打住,打住!祝福朋友们都能安安静静度过熊市,快快乐乐成长。

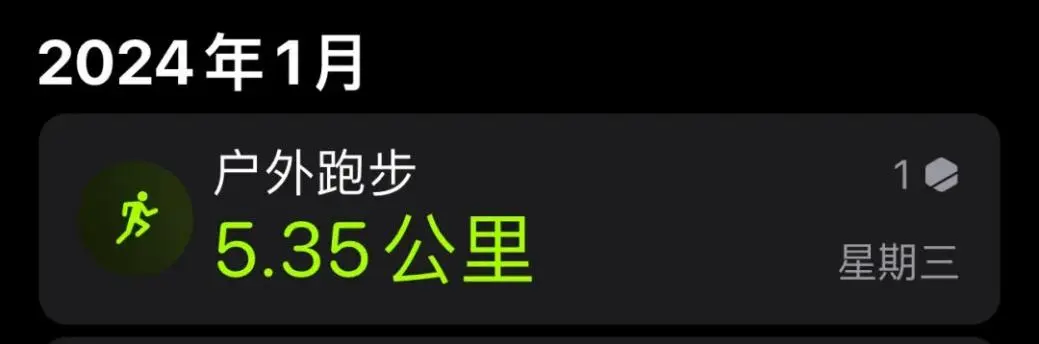

本周运动

本周因雨只跑步一次,距离五公里。

周六早上同口径除皮净重84.1kg(175cm),环比持平。

祝朋友们周末愉快