前言:书院的朋友们,晚上好。在这个灰暗时刻,周记换个更不起眼的标题,继续陪伴喜欢老唐的朋友们。

希望2024年,我们的国家、我们的股市、我们的企业、以及我们大家的财富和生活,都能在我们携手前行的旅途中,走向乐观。

自从预告了书房年底要关闭,几乎每篇文章下面都有朋友询问周记还会不会在书院继续分享?我全部不予上墙,不予回复。我不想吸引那些对价值投资理念不感兴趣,只是因为这里有代码而来付费阅读的朋友。

坦率说,股市的作业也不是那么好抄的。没有坚实的、具备逻辑支持的投资理念做支撑,同样的代码、透明的交易,一样可能出现天差地别的收益率。

这也是书房、书院以及小圈子日复一日地、变着各种姿势反复叨叨同一套理念体系的价值所在。

虽然我知道很难,但还是希望已经来到书院的朋友们,都能尽可能地控制住自己的网络传播欲望。希望2024年唐书院的关注人数不要增加,不要再成为任何网络热点。

就陪着这万把人开开心心聊天,安安静静投资,就是我所向往的样子

本周交易:无。

目前持仓:

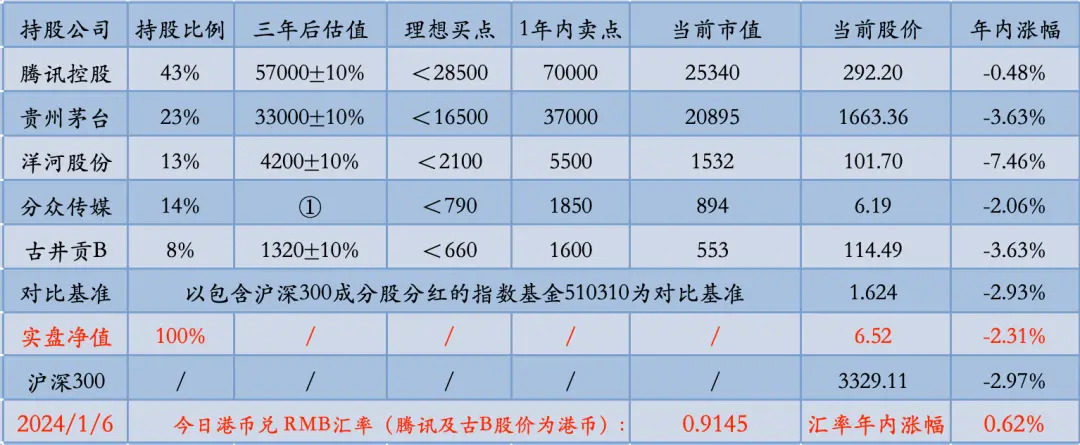

腾讯控股43%,贵州茅台23%,洋河股份13%,分众传媒14%,古井贡B8%。

下表除当前股价和百分比之外,其他科目单位均为人民币亿元。

上期数据

注:①采用席勒市盈率估值的企业,不估算三年后估值;

②持股比例=持股市值/账户总值。在无交易状态下,该比例也可能因每只个股股价波动幅度不同,而发生小幅变化;

③仓位加总偶尔可能为99%或101%,原因是持股比例为四舍五入数据,例如10%代表实际仓位在9.50%至10.49%之间。

当周波动

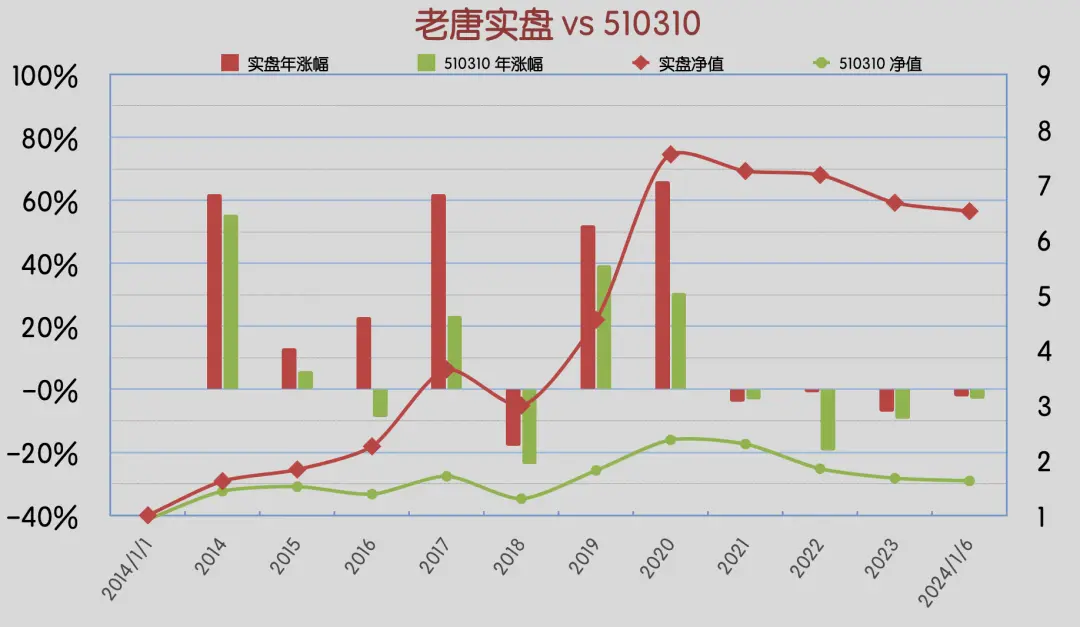

本周沪深300指数基金510310下跌2.93%,老唐实盘净值下跌2.31%。

老唐实盘年度收益率

2024年内,沪深300指数基金510310涨幅-2.93%,老唐实盘净值涨幅-2.31%。

注:老唐实盘年度收益率,取「基金净值法收益率」和「资金加权收益率」二者之间的低值记录,均不含新股收益。

老唐实盘滚动三年收益率

老唐实盘滚动五年收益率

老唐实盘vs沪深300ETF

强烈声明

本文仅为老唐个人投资记录,文中任何操作或看法,均可能充满老唐个人的偏见和错误。

文中提及的任何个股或基金,都有腰斩的风险。请坚持独立思考,万万不可依赖老唐的判断或行为作出买卖决策。切记切记。

重要事项

-聊聊上期的投票

-茅台的新年动向

-支付宝控制权变化及其他

聊聊上期的投票。

上期周记里,我设置了两个投票,分别是对2023年朋友们收益率的统计,以及大家对2024年老唐实盘收益率的预测。

三天内共计有7150人参与了投票,投票结果见截图。

投票一:关于2023年的收益率。

7150名参与者里,有652人盈利,盈利者占比9.12%;有921人亏损额小于5%,占比12.88%,二者相加,有22%的投资者收益率高于老唐。

实际比例应该高于22%。因为下一个【-7%正负两个点】的选项占比36.31%,而其中的-5%~-7%的部分,也是收益率高于老唐的人。

大致可以说,应该有约30%的书院投资者,2023年收益率高于老唐。

恭喜大家,在这样艰难的市场环境下,能够有这样的收益,绝对是值得羡慕的

加上在老唐收益率上下两个点范围的这36.31%,参与投票的书院关注者里至少有近六成的朋友跑赢了指数含息回报。这个成绩相当令人振奋。

而亏损额超过15%的朋友,占比13.65%。这部分朋友可能属于相对压力较大的。

不过,也不必过于自责。2023年本就是优质企业的“小年”,在泥沙俱下的跌势中,过去曾经倍受追捧的大市值优质企业普遍跌幅较大。

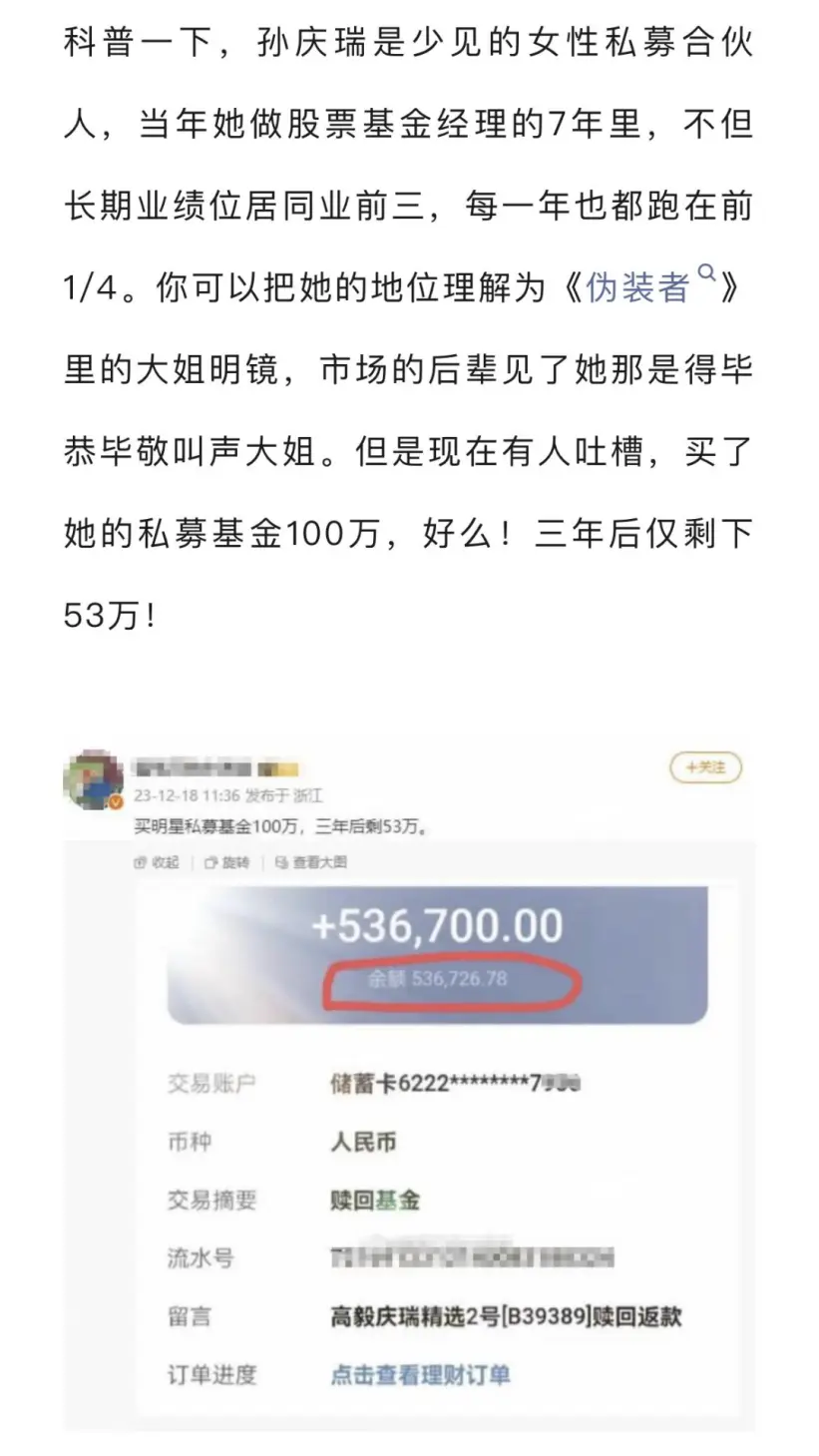

正巧今天看到一位著名的“基本面投资”常胜将军——知名私募高毅资产旗下常胜女将孙庆瑞——的成绩,或许可以安慰安慰这些朋友自责的心:

这引用有点不厚道,有点「看到你过的不好,我就放心了」的味道

不过,真不是踩踏别人,引用这个例子,只是因为我几年前曾在书房感叹和疑惑过这位女将:长短皆不败是怎么做到的?

她的战绩一度甚至让我也有些怀疑,是不是我修行不够?或许以宏观或热点为依据的投资,也是有某种规律可循的?要不然怎么解释人家的成绩呢?

这高手的三年腰斩,是在告诉我:那些曾经御风飞翔的人,先不说我能不能学会,就他们自己也摔的稀里哗哗的。

我还是老老实实瞅地靠谱,这也算是“看别人吃一堑,让自己长一智”吧!

投票二:关于老唐实盘2024年收益率的预测

完蛋啦,92%的人预测老唐实盘2024年会赚,只有8%的人预测会亏。

真理总是掌握在少数人手里的断言还会起效吗?咱们51周后揭晓。

我自己毫不犹豫地选择了65%以上,哈哈

提醒:股市波动无法预测。这预测只是娱乐性质,是为了年底回顾好玩所设。

无论我自己对2024年看好还是看淡,我的决策和行为不会发生任何改变。牛市熊市猴市猪市一个样,都是比较。

永远将资本放置在个人能力范围内收益率更高、确定性更好的资产上,这就是我唯一的投资“技术”。任凭市场几路来,我只一套长拳去。

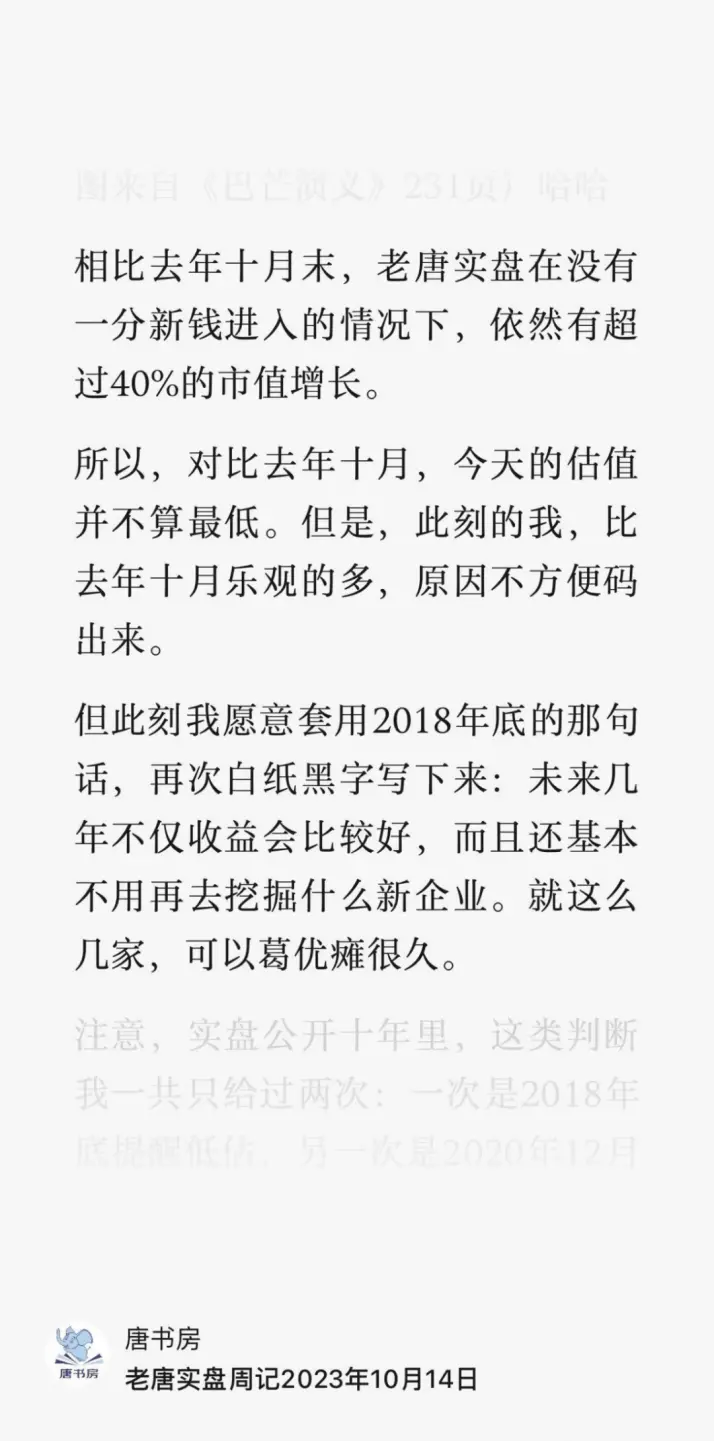

当下,我对市场是乐观的。2023年10月14日的周记里,我曾这样写过

从那天到今天,沪深300指数从3663跌至此刻的3329,又不见了9.13%。

我的实盘净值也从7.16跌至今天的6.52,跌掉了8.94%。相比2022年10月底沪深300指数3541点时的净值低点,也只剩下约29%的涨幅了。

但乐观不改。

乐观的背后,一是手头企业的估值够低,二是这个经济已经足够冷。

持有的个股里,估值最低的洋河,净利润含金量100%,目前只有约15倍市盈率;

估值最高的茅台,2024年预计归母净利润估摸着至少在880左右,当下2万亿出头的市值,对应估值水平也就23倍的样子;

已经深入渗透到每个人生活中,基本属于不可或缺的腾讯,估值也是十几倍。

虽然不能和2013年9倍市盈率的茅台相比,但在存款利率低至2%左右,无风险利率产品收益率基本不会超过3%的市场环境下,我认为这估值水平已经足额反应了所有利空预期,已经具备足够的吸引力了。

至于说还会不会再跌,天知、地知、神知、鬼知、我不知。

我只知道2013年180元的时候,我就已经重仓介入茅台了,然后跌到了118(跌幅35%),那又如何?丝毫不影响我赚大钱。

甚至于在多年后得到一个「老唐也就是靠压中一个茅台」的评价。没错,十年压中一两次大机会,收益就足够让人酸溜溜,满含羡慕和嫉妒地评价你「只不过是压中某某某而已」了。

期待着几年后,网络上有大把人酸溜溜地挤兑你:不就是压对了一个腾讯(洋河)吗,神气啥?!

我不知道经济什么时候能够转折,但我知道无论是谁,某些措施被经济规律的小皮鞭教训后,就会向另一个方向波动,效果不明显,力度就会加大。这就是规律,这就是我的“光明论”。

只要是没得选的资金,我一定会选优质企业低估股权,而不是选创业、房产、债券或现金等其他资产,这是面对经济不景气时,简单的、但很容易被人们遗忘的常识。

说到选什么资产,又要分享一个新鲜出炉还冒着热气的例子。

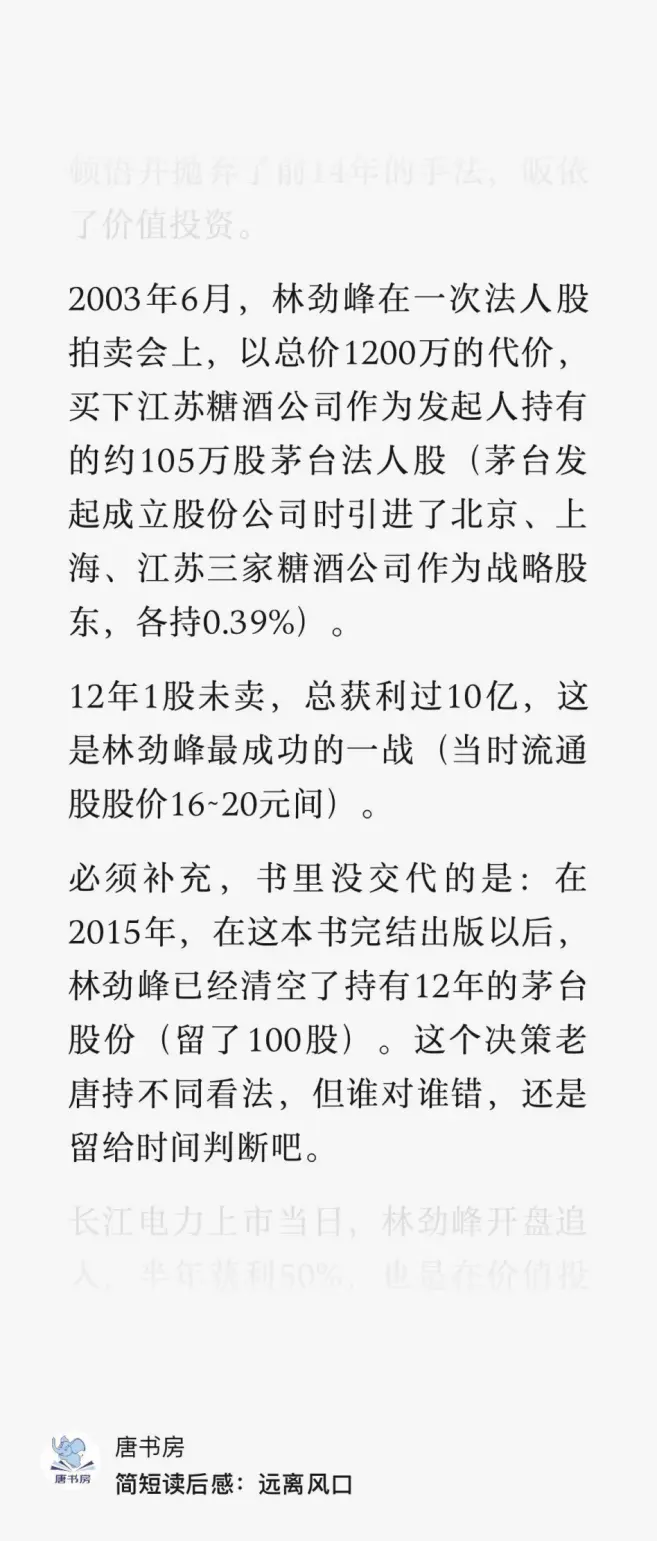

2016年2月我曾发过一篇书评,谈论在茅台上一战成名的著名投资人林劲峰2015年清空茅台,获利超过10亿(据后来披露,准确数据是赚了11.43亿)的事儿。

我当时对这笔决策不以为然。

很有趣,也是这位大佬,2009年以3.1亿的价格收购了安徽一家著名的酒厂:高炉家酒(现在改名叫徽酒集团)的全部股份,并提出目标要在5年内进入中国白酒十强。

刚好是同一行业,投资上市优质酒企和投资实业酒企的对比。

这周的新闻:《徽酒集团被曝欠薪停产,昔日徽酒王者高炉家处境“岌岌可危”》,爆出企业已经停产半年有余,员工拉HF那啥。

多可惜,2003年投入1200万,持股12年赚了11亿,确实厉害。但2016到今天,不计分红再投资,茅台又涨了约8倍,这是八年放过了八九十亿。

自己开个酒厂,竞争不过茅台。自己投资个酒厂,不如入股茅台。这是一个不需要多少知识也能想明白的常识,但这世界却有太多聪明人,不愿意呆坐在聚光灯以外,即使只是鼓鼓掌就能收钱也不愿意。

几个亿的本金加十几年的时间,就这么灰飞烟灭了(当然,不会全没,但回报率极低应该是可以断定的),按机会成本计算,也是一份巨大的亏损。

企业整体比存钱的收益高,上市的优质企业比全国企业整体收益率高。这又是一个简单的等式传导,所需要的品质只有耐性和甘于寂寞。

说句残酷的展望,类似茅台、腾讯、洋河、分众、古井这样的企业,拥有强大竞争力、掌控着普通人难以想象的资源,若是这样的企业也赚不到钱了,其他小生意会好吗,你我买的债券、持有的钞票还靠得住吗?

扯远了,回到本周重要事项。

茅台新年动向

本周茅台集团召开了年度工作会议。会议前后大致有以下相关信息是需要我们这些纳米股东关注的。

首先,我们应该知道2023年的年报业绩预告是隐藏了部分实力的。

看穿这个,也是小学数学:年度经营预告里,全年营收1495亿(茅台酒1258,系列酒204,财务公司及其他33),归母净利润735亿。

对比三季报营收1053亿(白酒1033亿,财务公司及其他20亿,),归母净利529亿数据,可以计算出前三季度公司净利润率529/1053=50.24%。

计算得知,第四季度营收1495-1053=442亿(其中白酒432亿,财务公司及其他10亿)归母净利735-529=206亿,净利润率206/442=46.61%。

已知第四季度,财务公司及其他业务(茅台大酒店和冰淇淋等)共计仅10亿,即使我们假设这部分不赚钱(实际是略有盈利的),206/432=47.69%,和前三季度的净利润率依然有巨大的差异。

第四季度发生了什么?产品不但没有降价,反而是上调了20%;第四季度也没有扩张传统经销商,新增投放依然是通过自营渠道投放的,销售价格比出厂价格更高;生产成本是四五年前入账的,不可能有什么季度间的巨大变化;相关税率没有上调过;也没有特别大额的捐赠等营业外支出…

第四季度的净利润率,本来应该相比前三季度有明显上升才对的。就算同样以前三季度同样的50.24%归母净利率计算,442亿营收也应该产生222亿归母净利,比披露的206亿高出16亿。全年归母净利将落在751亿左右。

可能的解释只能是,四季度大量确认了毛利率较低的系列酒、43度茅台及飞天普茅的销售,减少了非标茅台、精品茅台及陈年茅台等更高毛利率产品的报表确认,以及将部分本可以作为明年的费用投放,提前到2023年第四季度,从而拉低四季度的净利润率,做低基数,为明年的增长储备了部分成果。

猜测靠不靠谱,我们等年报和一季报出来时,看费用率及合同负债就可以知道了。现在先放着。

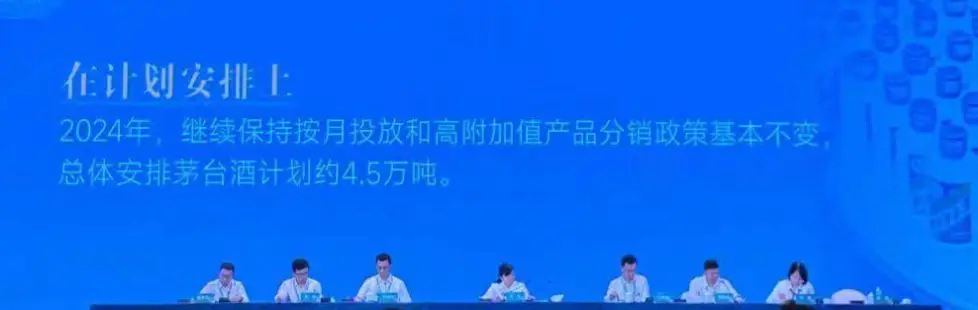

其次,按照茅台集团年末工作会议的网络信息,2024年茅台酒的计划投放量是约4.5万吨,相比2023年有近10%的量增。

而2023年10月31日半夜已经通知将出厂价上调20%(上调暂时只针对经销商渠道,总量大约1.7万吨上下),两个变量叠加,大约就足够支持约20%的净利润增长了。

按照2023年735~740亿毛估,我们已经可以知道2024年归母净利大致可以看作880亿左右了(年报面世后调整相关估值及买卖点)。

最后,在跨年夜,茅台推出的新品“散花飞天”,产品如下图

我个人猜测,这很可能是2024年里曲线上调市场指导价,提升直销部门净利润的招数。

这款酒同样是53度飞天茅台,以已公布的市场指导价1999元推测,可能和现在出厂价1169、市场指导价1499(零售价约3000元左右)的53度飞天普茅,是一模一样的酒质。

通过换瓶子,顺利实现在茅台自营店及I茅台平台,毫无阻力地以1999元销售,变相提价33%。

因为同样挂飞天标,酒质有保证,且市场指导价比53度飞天普茅高,包装设计豪华,预计平替53度飞天普茅不难(通过加大投放量,可以做到终端零售价比普茅低,酒桌上的面子认知比普茅高),可能会成为一款有量的产品。

支付宝控制权变更及其他

本周有个热点:央行同意支付宝变更为无实际控制人企业。

这本来是不打算聊的小事儿,但我看网络上有人将其曲解为支付宝被国有化,被没收,被献给国家了等等。

我不知道这些是开玩笑的调侃,还是有意的误导。反正书房、书院里都有朋友,很认真地问我“支付宝变成无实际控制人,是不是被没收了?”。

这是虾扯蛋。

所谓无实际控制人指的是:公司股权结构分散,不存在某人或某公司享有30%以上的表决权;单个董事或高管无法决定公司重大的财务和经营决策。

简而言之,就是重大事项需要股东大会投票表决,不存在一个人或者一个机构就能拍板的情况。这种结构在我国乃至全世界的股份公司里,都非常常见。

过去的支付宝,是多名股东通过协议安排,将投票权委托给创始人马云个人行使。

在2023年年初,蚂蚁集团宣布调整了投票权结构,马云从拥有53%的投票权降为6.2%的投票权,此后蚂蚁及其控股企业(支付宝是蚂蚁集团全资子公司),不再存在单一股东事实控制的情况。

作为非银行金融支付机构,其控制权变更是需要央行同意的。现在央行批复同意支付宝变更为无实际控制人,实际上代表着央行对蚂蚁集团控制权变化的认可,为蚂蚁集团(含支付宝)重新启动上市扫清了一个障碍。

此刻的支付宝是谁的?还是股东的。

只不过,过去的股东放弃了投票权,任由马云一个人决策。今天回到了按股份和对应的投票权民主决策的道路上。说是“去马云化”是对的,但和什么献给国家、国有化,一毛钱关系都没有。

顺带说一句,腾讯未来的金融业务,也可能打包成立金融控股公司,直接接受央行及金融监管局的指导和监管。这个金融控股公司以什么方式存在?

我个人认为:未来金融控股公司,有可能是上市公司腾讯控股的全资子公司,也有可能顺便引入几家金融机构作为持小比例股份的战略投资者,但腾讯至少会保证绝对控股地位,不会让金融控股公司脱离上市公司体系的。

在股价持续下跌过程中,什么事情都可能被曲解为利空和重大利空,理性对待甚至直接隔离这些谣言(包括所谓内幕,以及对正常新闻的瞎解释)也是投资者必须要具备的能力之一。

顺带,有条新闻我觉着挺重要的,属于中国股市的重大利好。只不过某些标题党天天“重磅利好、重大利好”泛滥,搞得现在大家对利好基本麻木了。

这条新闻就是:上市公司獐子岛原董事长,被以违规披露重要信息罪、诈骗罪、串通投标罪、对非国家工作人员行贿罪等罪名,判有期徒刑15年,其他11名同案分别被判有期徒刑11年至有一年零七个月不等。

这对于资本市场的发展至关重要,它部分满足了我多年前提出的一个愿望:

本周运动

本周因故无运动,周六早上同口径除皮净重84.7kg(175cm),环比上升0.3kg。

祝朋友们周末愉快

留言提醒:

zy:第四季度的白酒营收应该是1462-1033=429,财务公司及其他营收应该是33-20=13。

嗯,是老唐笔误吗?还是我哪里没搞对?

唐书院(作者):财务公司及其他是33-20=13,我怎么写成=10,置顶提醒,笔误。