前言:书院有些问答,有记录和分享价值,却因散落在不同地点,部分朋友可能看不见,挺可惜的。老唐尝试顺手将它们拾起来,做个保存和分享,命名为《书院拾遗》。

收录过程中,在不改变原意的情况下,对问答原文或许会有少量补充和修订。大概每凑够四五千字,就推送一期。今天是第168期。

读书卷:接触做企业的朋友多了,发现有相当一部分人,脑子里都是扩张、扩张…好像听到国歌了。

当被我问道:利润也能同比增长吗?都是满脸的自信:那还用问!

结果是不断的摊大饼,借贷越来越多,到最后根本就用不着考虑利润的事了,整天都是忙着拆东墙补西墙,当救火队长,唉,好可悲。

唐朝:是呢是呢,我也认识不少这样的朋友,他们经常鄙视我年纪轻轻就闲在家里坐吃山空,老想游说我出来大干一场,也就最近七八年这种声音才少了些。

2024年3月18日

林榕辉:唐师,公司增加注册资本,需要公司多出相应的钱吗?

唐朝:不是公司出钱,是股东出钱。但出的钱是到公司账上,并不是给别人。

也可以公司用资本公积转增,或用未分配利润送股,此时相当于是公司先分给股东,然后股东再投入公司。

2024年3月18日

赵小闲:为啥芒神对很多问题都一针见血,直达本质。但是昨天你提到他自己掌控的维斯科金融公司的5大持仓,投资收益没一个好的。

这是个很奇怪的问题。难道说假如芒神离开巴神,光靠自己的无上智慧,也是无法取得较好的收益的吗?

还是说其实智慧和投资收益高,无法画等号?

唐朝:这是个误解,不是没一个好的,而是没有哪家特别出彩,大部分都“还可以”。

芒格的主要成功,其实是持有伯克希尔、好市多和李录的基金。

他和格雷厄姆有点像,主要乐趣并不聚焦在赚钱上(相比巴菲特而言),或者说他觉着有沃伦去拼就足够了,他更喜欢研究和思考这个世界。

2024年3月18日

Kk:唐师,您之前文章中经常提及的某只股票从年买入,分红再投入,一直持有至今,年化收益%,是怎么计算的?

中间涉及到配股、增发之类的,感觉很复杂,是否有便捷的工具测算?

比如2010年1月1日买入一万股贵州茅台,此后分红再投入,一直持有到2023年12月31日,这期间的收益率应该如何快捷测算,求答复。

唐朝:要算分红再投入,比较麻烦,要拉Excel表格。

但如果只算分红收益,不考虑分红再投入回报,有快速方法。在腾讯自选股的个股”盈亏笔记“里,直接在你需要的日子模拟买入就可以了。

去年11月书院的《本文之后,你不会再怕股市》一文里有详细演示,向书院发送“怕”就可以提取该文。

2024年3月18日

Mr.chen:老唐的教诲,对于投资,要占高估的便宜,而不要刻意去占低估的便宜,格价费司可遇不可求。

占高估的便宜,说明我们处于持有优质企业的状态,而占低估的便宜,会让我们错失良机。

唐朝:帅帅说的对,格价费司当然最好,谁都想。

但除非是恰巧那时有笔钱,否则决策的难点在于费司在到格价之前的时候,你会不会买?这个分叉的后面,会衍生出来不同的路径。

2024年3月18日

Lorna HE:老唐,自由现金流定义,是否可以理解为经营现金流净额+投资现金流净额?

唐朝:自由现金流,指净利润里即使分掉也不会影响企业现有盈利能力或市场份额的那部分现金。

2024年3月19日

子非:唐老师,现在的茅台是不是和褚时健时期的红塔山情况类似?

刚看褚时健的视频,讲到红塔山在20世纪90年代也是出厂价和市场价差距巨大,供不应求,人们纷纷找关系批条子,红塔山就是当年成功人士的标志。

后来这种局面的改变,是不是因为红塔山提高产量,供应赶上需求的原因?

那么,从长远来看,虽然历史条件不同,如果茅台产能达到市场需求,我们是不是参考红塔山的今天来判断茅台的明天?

唐朝:似乎不能这么比。核心是有没有类似的或者更好的、被消费者认同的替代品,不是产能的问题。

2024年3月19日

北极&莜蓝:老唐,上周六有篇文章,提到“美国有一半人使用TikTok”。

当即我问了身边人,他是字节跳动的,他说财报的一半是美国人贡献的,美国人经济实力比较强,他们有钱。那就不是只有一半美国人使用TT了,对吗?

他还说,第二大使用的国家是印度尼西亚,此国经济实力的原因,对其盈利贡献就远不如美国了。

唐朝:说字节财报的一半是美国人贡献的,这个字节员工夸张了。

字节2023年全球营收1200亿美元左右,美国市场营收创历史新高,约160亿美元,占比不到14%。

喵~:抖音将在美国被立法限止,这会不会波及到微信在美国的使用,还有微信在美国的业务量大不大?

唐朝:之前美帝政府也有过要禁用微信的想法,后来不了了之了。微信在美国业务量不大。

2024年3月19日

Z:唐老师您好,在2014年牛市起点到2015年牛市见顶这段时间,您的持仓是否由于估值逐渐趋于高估,从而您把股票持仓都转至债券,甚至是货币等其他投资品种里?

那时候貌似所有股票都挺疯狂的。到了5178高点,您的股票仓位大概还有多少?

唐朝:很有趣,5178点的时候,我的持股并没有明显高估。所以,我当时的仓位是100%——中间有过一小段时间去做过分级基金的套利,但很快又回到股票上了。

懒羊羊:我还记得您说过,2015年指数跌了45%您也是全程满仓在场的。

这么一看是圆满了,涨跌您都是全程满仓都在场。不管指数如何,不管是牛是熊,自是一套太祖长拳打到底。

唐朝:是呢,既没有抄底的本事,也没有逃顶的本事。

持之以恒:那5178没卖点,后来大盘往下走也跟着跌了不少吧?

唐朝:是。

太子山下:请问唐师当时的持仓主要是?

唐朝:书房里有记录。

2015年初是46%茅台,23%民生银行,23%招商银行,8%川投,2015年全年收益率是13%。

年末除增加了洋河之外,其他四只持股没变,只是招行和民生都从A股变成了H股。

2024年3月19日

厚道:最近爆出万科债务危机,会影响万科正在销售的新楼盘交楼吗?比如是一线城市的广州。

唐朝:不好一概而论。地产公司的模式都是项目公司,同一家公司的不同楼盘所面对的情况并不一样,没有统一结论。

2024年3月19日

王鸿见:下文出自费雪的《成长股获利之道》:

然而,公司只有在增加的利润足够多,且在融资后即使流通股数量增加,但每股利润仍有提高(而不是稀释),才会进行股票增发。

其结果是,在首次公开募资10年后,先锋公司的每股利润又增长了3倍。当然,公司的总利润增长得更多,但从流通股的每股利润角度来看,这对投资者来说毫无意义,因为影响他们收益的是每股利润的增长。

这段话是想表达每股利润的重要性,大于公司整体净利润么?还是想表达什么其他意思?我们作为小股东,究竟关注每股收益还是关注总体利润好些呢?

唐朝:这段话的意思就是,投资者不能光看公司利润增加了,还要看总股本有没有变化。

最终影响股价及投资者收益的,是每股盈利的高低,而不是公司总利润。

王鸿见:我可以这么理解么:意思是说如果总利润增加5%的代价,是公司定增10%总数量的股票所带来的,那就意味着这次募资扩股对股东来说依然是负面的,可以这么理解吗?

唐朝:可以。

2024年3月19日

河南:老唐,茅台的财务公司只能吸收集团内部存款,那为什么合并报表的“吸收存款”项目不是0呢?

是因为少数股东的份额未被合并抵消,还是因为上市公司的母公司有存款没被抵消?

唐朝:财务公司是吸收茅台“集团公司”内部存款,不是茅台“股份公司”内部存款。

属于茅台集团之内,但不属于股份公司合并报表范围的那些企业,比如茅台房地产公司,茅台葡萄酒公司,茅台保健酒公司,茅台技术开发公司,茅台生态农业公司,茅台循环产业公司等,存在茅台财务公司的钱,就是报表上那些“吸收存款”。

2024年3月19日

碧海蓝鹰:为什么巴菲特选择的投资对象,都是那些有稳定且较高分红的公司,即使原先没有很高的分红,他也会在买入前与要投资的公司协商提高分红比例。例如这两年投资的日本商社。

但是伯克希尔自身却不怎么分红,即使最近几年的收益率并不算高,也没打算分红?这里面有什么支撑的逻辑吗?

唐朝:第一「巴菲特选择的投资对象都是那些有稳定且较高分红的公司,即使原先没有很高的分红,他也会在买入前与要投资的公司协商提高分红比例」,这句话是错的。

第二,伯克希尔不分红的原因,看唐书房2019年3月10日的《散打投资15:如何面对铁公鸡》,内有巴菲特2012年亲自写的详细说明。

2024年3月19日

菜根:老唐,看到财报中“其他债权投资——国债”一栏中的应计利息,请问金额怎么来的?在利润表哪里能找到?每个期末都要计提吗?红皮书看了几遍没看到答案。

唐朝:应计利息就是债券从上次付息日之后,到报表截止日之间的利息。这是资产负债表科目,利润表里没有。

2024年3月19日

吕宪军:如果上市公司A下面的子公司B也上市了,那么两个公司的三张表会有什么变化吗?

如果A的利润表还是合并了B的利润,那这部分利润不相当于市场给了两次估值吗?

如果企业破产清算,资产应该分给A公司的股东,还是B公司的股东呢?

唐朝:A对b的持股比例会减少,b公司上市会融一笔钱,净资产会增加。

如果b上市后a依然是b的控股股东,合并b的利润。

哪家公司破产,资产就分给哪家公司的股东(不过,能破产,通常也没啥可分的)。

吕宪军:像金龙鱼在A股上市,市值是利润的30倍。持有90%金龙鱼股份的母公司丰益国际在新加坡上市,因为控股,所以合并报表。

那金龙鱼的利润,不是在两个市场给了两次估值了吗?

唐朝:有何不可呢?

金龙鱼公司的利润对应金龙鱼公司的市值。

丰益国际因为持有金龙鱼公司股票所应得的金龙鱼利润,对应丰益国际的市值(我们假设丰益国际没有其他资产),这是正常的、合理的。

它就好像说你家的房子市价1000万。同时,房子由你夫妻二人各持50%,那么你手上的这一半房产所有权就价值500万。

2024年3月19日

置身事内:关于蓝筹印花公司,如何评价这笔投资的成败得失?

“1970年,蓝筹印花的营业收入是1.26亿美元,保有的“浮存金”规模大概在6000万美元~1亿美元之间。

1980年,蓝筹印花的营业收入跌至1940万美元;

1990年,蓝筹印花的营业收入进一步跌至150万美元;

2006年,在伯克希尔980亿美元的总收入中,蓝筹印花仅仅贡献了25920美元。”

芒格:“我们只是主导了99%的下跌”。

唐朝:主业萎缩至零,但浮存金投资获得惊人回报,和伯克希尔的纺织业归零是一个模式。

2024年3月19日

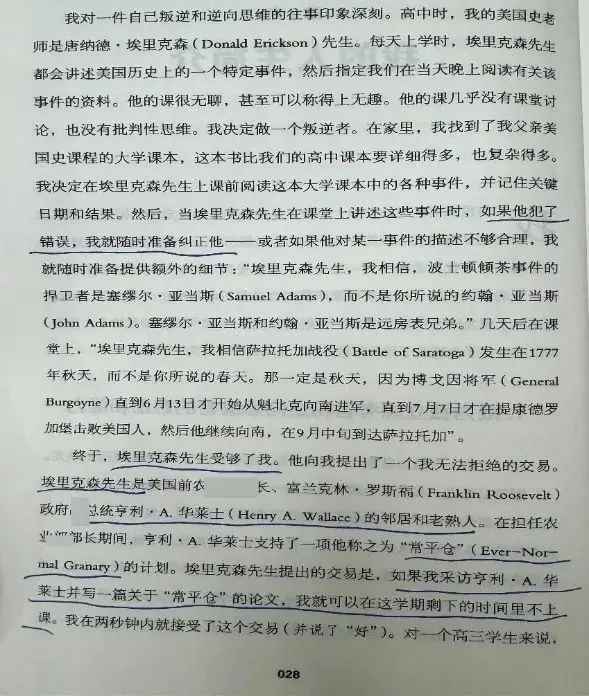

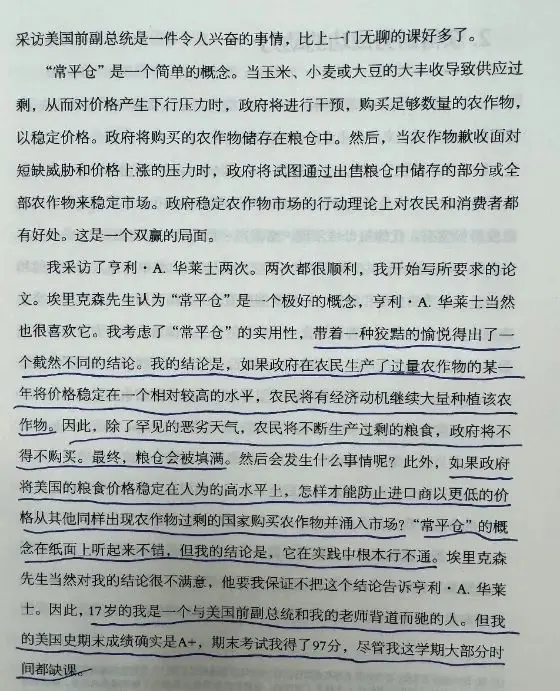

唐朝:这段往事读完,一点儿不觉着作者有多牛,反而对这位老师是佩服的六体投地。有这样的老师,我觉着啥笨蛋都能培养成人才。

Mr.Bigshot:可以不上自己的课,放得下面子,认可了学生所说的他的课无趣无聊。同时,给学生指了个有挑战性又愿意做的事情。

在此过程中,这学生真正学到知识了,学到研究方法了,得出了不死板的结论,真正学以致用,进步了。

2024年3月19日

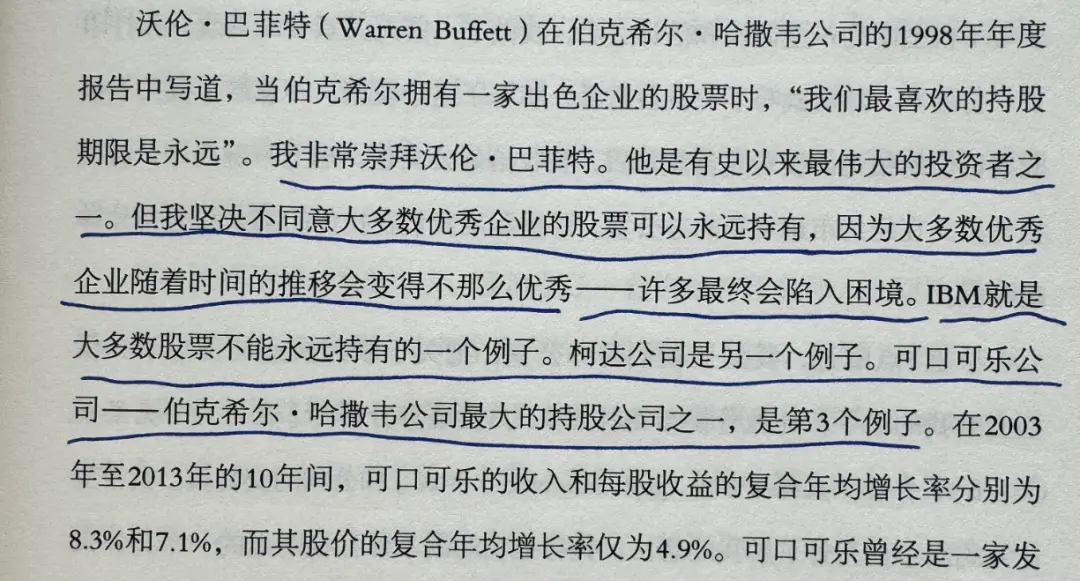

唐朝:以为和这个美国老头(生于1937)共振了。

仔细一看,老头不同意“死了都不卖”,是因为他认为优秀企业有可能会变得不那么优秀。

而我不同意“死了都不卖”,是因为我认为严重高估后就会失去投资价值,不如持类现金资产。

形似而神非。

这本《怎样用常识做股票》,是谁前几天推荐的来着?不好意思,随手下单没记住推荐人ID,书还不错,谢谢推荐。

玖瓷:我举着老唐对“死了都不卖”的思考更深入,更有衡量性和操作性。

YongHua_Zhu:企业变得不优秀了,就在变得不优秀的那时候卖出,跟高估低估没关系。

2024年3月20日

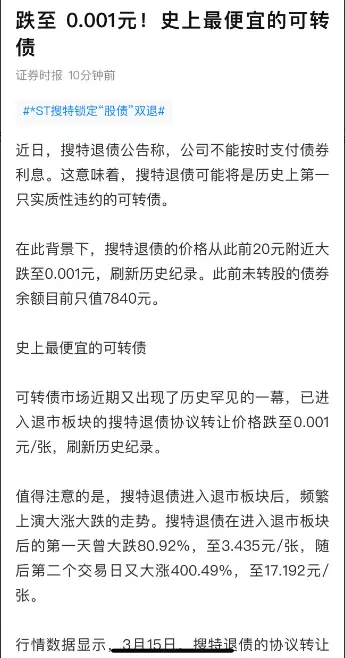

唐朝:尽忙着见证历史了:一厘钱的可转债,一万变一毛?真是太开眼了。

阿鹏:风险自己承担。发现很多可转债其实都是融资困难的公司,真赚钱的公司根本不需要那么多融资。

一粒尘:跟老唐学习后,我可以不再遇到这类糟心事了。

2020年前一直想不明白怎么规避这种情况,现在知道了,就是避开它,不碰存疑的投资品种,不跟烂人玩。

2024年3月20日

陈且慢:想问下像我这样看不懂财报,不懂得商业分析,不了解企业运作,对于管理层看人的能力也是基本抓瞎…都拱了小十年了,还是拱不出个所以然来,您对此有何高见?

唐朝:如果十年了还是这种感觉,是否考虑考虑放弃个股,转投指数基金?

2024年3月20日

鼎:今天在巴神1995年股东信中,提到他在1951年盖可持仓超过50%时,又忍不住加仓到65%。这是不是巴神一生唯一一次持仓超四成的情况?

这能不能说明我们个人投资者,在极度看好、很有把握时,也可以仓位再加高一些。如果不行,是不是有什么负面影响吗?

唐朝:这个没有什么参考意义,别想复杂了。他那时就一个小屁孩,一共就一两万块钱,没什么严格的组合及持股比例概念。

2024年3月21日

Do:法学研究生,在我国,做法务还是律师好,哪个更有前途?

唐朝:在我国,法务有没有前途我不知,但律师可能没啥前途。

2024年3月21日

Cruise:老唐,老婆不让我说当局的负面看法肿么办?有时是她问我一些现象和问题,我说出自己的看法,她就不开心了。

唐朝:不问不说。问了说了,不开心了,那就不开心一会儿呗。人也没有必要一直保持开心状态,嘎?

2024年3月21日

一二二四:固定资产折旧之中,累计折旧额当中的当期增加和当期减少怎么理解?

唐朝:当期增加,就是原有固定资产当期计提了折旧,或者新增购建了固定资产当期计提的折旧。

当期减少,指固定资产处置(出售、对外投资、抵账、捐赠等)或损毁时,将该固定资产之前计提的累计折旧一起剔除了。

2024年3月21日