前言:书房有些问答,有记录和分享价值,却因散落在不同地点,部分朋友可能看不见,挺可惜的。老唐尝试顺手将它们拾起来,做个保存和分享,命名为《书房拾遗》。

收录过程中,在不改变原意的情况下,对问答原文或许会有少量补充和修订。大概每凑够四五千字,就推送一期。今天是第131期。

虫虫的W:互联网是大势所趋,但对投资者未必是好事。我们知道很多公司之所以赚到高额利润,靠的是信息不对称。可是随着科技进步,这种优势在逐步消失,导致公司的整体收益率降低!

思考:互联网抹平了信息的不对称,市场上的卖家多了就会打价格战,自然会降低公司的利润率,这时候护城河就显得非常重要。所以我们要找护城河很深的优秀公司!

唐朝:是的,如果你依赖信息不对称赚钱,那么抹平不对称的工具就理所当然地毁灭你。这不是互联网的错,是你的商业模式本身有巨大弱点,易于被攻击的弱点。

2023年6月28日

Ray:饭后闲来无事,随手将『芒格之道』的快递拆封扔给儿子,翻了几页给我退了回来说看不懂。

幸好我早有准备顺手又将『巴芒演义』换给他,先是在沙发抱着看,后来跑进房间趴着看,直到我洗澡时还兴冲冲的跑进来说他看到第十六回了。

我让他慢慢读,问他感觉怎么样,好看吗?他说『嗯』,还问我格雷厄姆还在不在?还跟我分享了一些书里他觉着有趣的事。我想说老唐的书籍已经影响到下一代人,这是一件功德无量的事。

唐朝:哈哈,孩子能看进去,我非常开心。我也觉着《巴芒演义》最大的优点,就是我把它写成了章回小说。把投资的秘籍夹带在故事里了,几乎不会有人看不进去,这是让我比较得意的创举。

2023年6月28日

智同学:假如人最终是一堆土,人生意义是什么?

唐朝:人生的意义是你自己赋予的,你赋予它什么意义,它就有什么意义。你赋予它空虚无聊,它就是空虚无聊。

雨中玫瑰:然而最后都是土馒头。

唐朝:这种思想都是太舒服之后的小资矫情。

其实也好解决,拉去粪坑里站两小时就知道了:结果虽然一样,但躺在空调房里度过两小时,与大太阳下面粪坑里站两小时,『意义』是截然不同的。

2023年6月28日

朱导:对投资有时感觉懂了,有时感觉又不懂,有时觉得挺简单,有时有觉得挺难的,没有那种顿悟的感觉啊。

唐朝:厚积而薄发,慢慢来,罗马不是一天建成的,胖子不是一口吃出来的,那必须都是一口一口一口一口一口一口一口一口又一口吃出来的(别问我是怎么知道的)。

2023年6月28日

艺茗:老唐,我最近发现一个『巴菲特悖论』:巴菲特有那么多演讲、访谈、股东信等资料来传授价值投资,而且大家都认为价值投资很正确、很好懂、能学能模仿。

但问题是,如果真的那么好懂、能学、能模仿,为什么这个世界上没有跑出来第二个伯克希尔?为什么中国没有第二个巴菲特?这怎么解释?

唐朝:这不是悖论,这只是个思维死角。

世界上因为巴菲特理念赚大钱,发大财的人数不胜数,只是限于复利所持续的时间关系,大部分还在百亿、十亿、亿,千万、百万级别活跃。

而巴菲特本人从事投资超过70年了,积累了市值高达五千亿美元的伯克希尔传奇。

人的注意力天性喜欢第一,所以注意力聚焦于5000亿美元的伯克希尔,较低级别百万、千万、亿、十亿、百亿的成功者事迹,暂时缺乏广泛传播而已。

就好像1973年巴菲特大笔买入华盛顿邮报股份时,邮报总裁CEO凯瑟琳才临时找资料查询“巴菲特是谁?”,而其实1973年的巴菲特,已经依赖“价值投资”赚到了几千万美元的财富;

或者说1981年已经51岁的巴菲特,召开当年的伯克希尔股东大会嘚吧嘚吧理念,结果就只有22个人来参会,以致于公司管理层不得不安排员工充数,以避免让巴菲特尴尬。

而此时还少有人知的巴菲特,其实已经依赖“价值投资”,先在巴菲特合伙基金创造了13年29倍,年化29.5%的回报,然后又重搭台子另唱戏,再给伯克希尔全体股东(当然包括巴菲特自己)创造了17年44倍,年化25%的优异战绩。

然而,此时的巴菲特,依然没多少人知道;

甚至1991年因为所罗门濒临崩溃,巴菲特不得不出面担任所罗门董事长,力挽狂澜去抢救他的七亿美元,成为美国财经媒体热点人物时,商界里大量名人互相打听的热点问题是:谁是巴菲特,巴菲特是谁?

其实这时的巴菲特已经依赖”价值投资”先在合伙基金创造了13年29倍,年化29.5%的回报,然后又重搭台子另唱戏,再给伯克希尔全体股东创造了27年712倍,年化27.5%的优异成绩。

然而,当时的巴菲特,依然没多少人知道。

所以,中国股市诞生一共才32年,巴菲特理念第一次进入中国至今总共才27年,大量学习并依赖巴菲特理念赚到钱的人,还没有什么名气,这很正常。

——中国第一篇提及巴菲特的文章,是1996年1月24日上海证券报刊登了《证券投资巨擘——华伦·布费》。

巴菲特在美国成为普通人也听过的商业人物,也就是1994年之后的事儿——主要推动力,可能是罗伯特·哈格斯特朗1994年出版的《巴菲特之道》和劳伦斯·坎宁安教授1997年出版的《巴菲特致股东信:投资者和公司高管教程》两本书的畅销带来的。

而那时,巴菲特本尊,已经依赖巴菲特投资理念开始股票投资至少45年了(从1949年师从格雷厄姆当做起点吧)。所以,这不是悖论,是时间还不够,复利的威力还不足以让人震撼。

2023年6月28日

王建业:唐老师您好,如果市场允许交易股票期权,您会在茅台及其他持仓股票卖点附近卖call嘛?

您不交易金融衍生品,但这也不违背您卖点卖出的原则,如果能多获得一些时间价值的收益,岂不是更好吗?

唐朝:我不会做。

是挺好的,我只是不喜欢碰衍生品而已。你可以理解为一朝被蛇咬十年怕井绳,个人喜好问题,并不是说你说的办法不对。

2023年6月28日

云端漫步:老唐,请教个问题:如果上市公司私有化,股东认为价格不合适,不出售自己的股份,一般后续会怎么处理?如何拿回自己的投资或维护自己的权益?

唐朝:按章程走,股东大会投票决定,按照章程约定的票数,共同决定是否接受私有化。

如果股东大会通过,私有化方案如果是全部,那就按规则出售(少数服从多数)。如果私有化方案是只收购一定比例的股份,那么部分人可以保留,成为退市后的未上市公司股东。

2023年6月28日

333:在《漫游华尔街》一书中,马尔基尔有一句话是这样说的:『准确预测股票价格未来走势以及买进卖出的适当时机,被列人人们最坚持不懈的努力之一。』

如果从这本书的首次出版算起(好像是1972年),时间已过去了51多年。然而,情况似乎并没有发生什么变化,这是为什么呢?

唐朝:准确预测股价以寻找到合适的买卖时机,和预测六合彩或福利彩票号码道理一样。

永远有人努力的原因,是他发现真的有人成功,同时他又不懂那个成功只是随机概率的结果。

2023年6月29日

鹏:今年一半就过去了呀,为什么我看财报还是在看里面的各种含义?好羡慕老唐那种信手拈来的放松态度。

唐朝:这个不用着急,我一样是多年后才『放松』的,大家的路都差不多。要想人前轻松,你得背后用功。台上一分钟,台下十年功。这些民间俗语说的都是同样的意思。

2023年6月30日

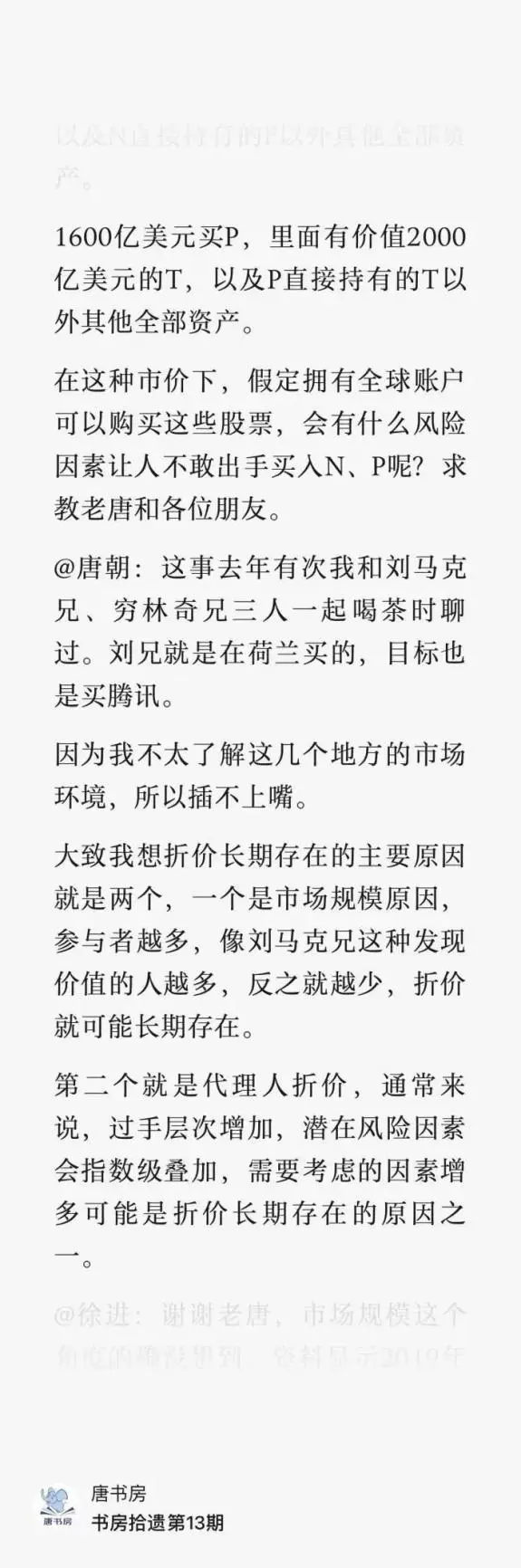

Iseey:既然折价率还存在,是不是意味着有能力的话,相比腾讯,更应该买入Prosus公司的股票?这样是不是就可以得到打折的腾讯。

唐朝:我有位线下老友@刘马克就是这样买的,他的目的就是打折买腾讯。但是这里面其实也是有些风险的,要知道,思考过,确认自己愿意承受才行。

在前年的《书房拾遗第13期》里我写过,如图。

老徐:这相当于是买个腾讯占比高的基金,虽然这个基金打折了,但是你得对基金经理有足够的信心和认知才行。买纯腾就只要认知腾的能力和管理团队就行了。

2023年6月30日

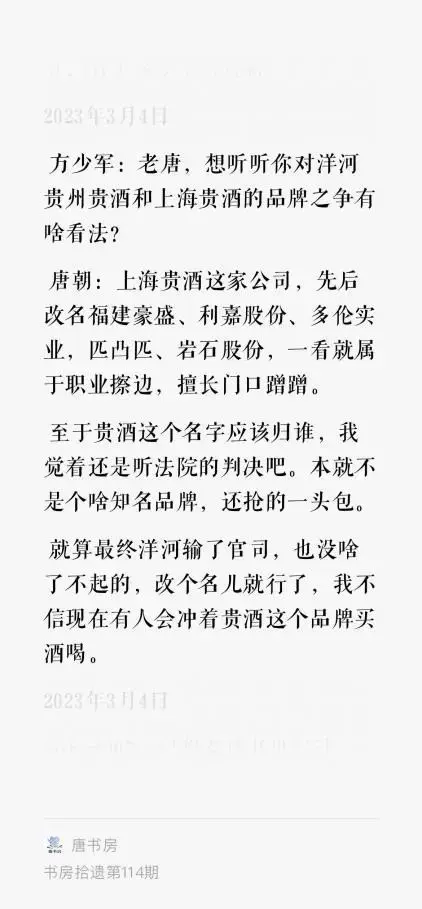

唐朝:见这俩放一起,忽然想起一件小事儿:洋河起诉上海贵酒蹭洋河旗下贵酒品牌的官司,十几天前判了。法院认定贵酒不构成知名品牌,上海贵酒不构成侵权。

笨鸟慢飞:这家公司不断改名,背后是不是有鬼。

333:在电梯上还看到这个酒品牌,好像也是蹭脸的,卖的还很贵。

唐朝:成都会展大王邓鸿+融创孙宏斌合力搞的,擦边卖概念的。

Dushu:其实真没啥问题,他用上海贵酒,咱用贵州贵酒,李逵李鬼,明眼人还能不明白吗?有这个参照系,说不定对提升知名度还有助力嘞。

唐朝:如果考虑未来做大,其实还是自己改名好,长痛不如短痛。

否则你不断投资宣传,它不断跟着蹭蹭,动辄出了啥问题,你还要公关说那不是俺。费力费钱。

鲤鱼:不如早改早轻松,从零做起,还不被烂人乱蹭。

唐朝:是的,我也是这个观点。

廖廖:如果刚改名,贵州X酒,别人再建一个品牌,跟你改『四川X酒』,那咋办?

唐朝:起名的时候,就要把这些一起考虑保护性注册了。贵州贵酒是历史遗留问题,没有想在前面。

2023年7月3日

管晓枫:老唐,以你的功力为什么不去翻翻石头,找上一两个高赔率的小市值公司作为组合的搭配,万一找到十倍股或者百倍股了呢?

唐朝:翻了。只是个人能力不足,没找到啥更有吸引力的。

2023年7月3日

古月:芒格之道里读到几次『用脚投票』这个词,请问您是怎么理解这个词的呀?

唐朝:就是清仓某家公司股票,不再继续和这家公司打交道。

2023年7月3日

滚雪球:老唐,现在线下白酒库存得厉害,我在福建去线下的烟酒店里看了看,洋河,古井,汾酒,习酒都还在卖2020年的白酒。

唐朝:这才正常,才能理解。我之前不是还在书房文章里感叹过:疫情几年,聚餐场景不说彻底消失,大量减少总归是有的,各家酒企都还高速增长,解释不通啊!

2023年7月3日

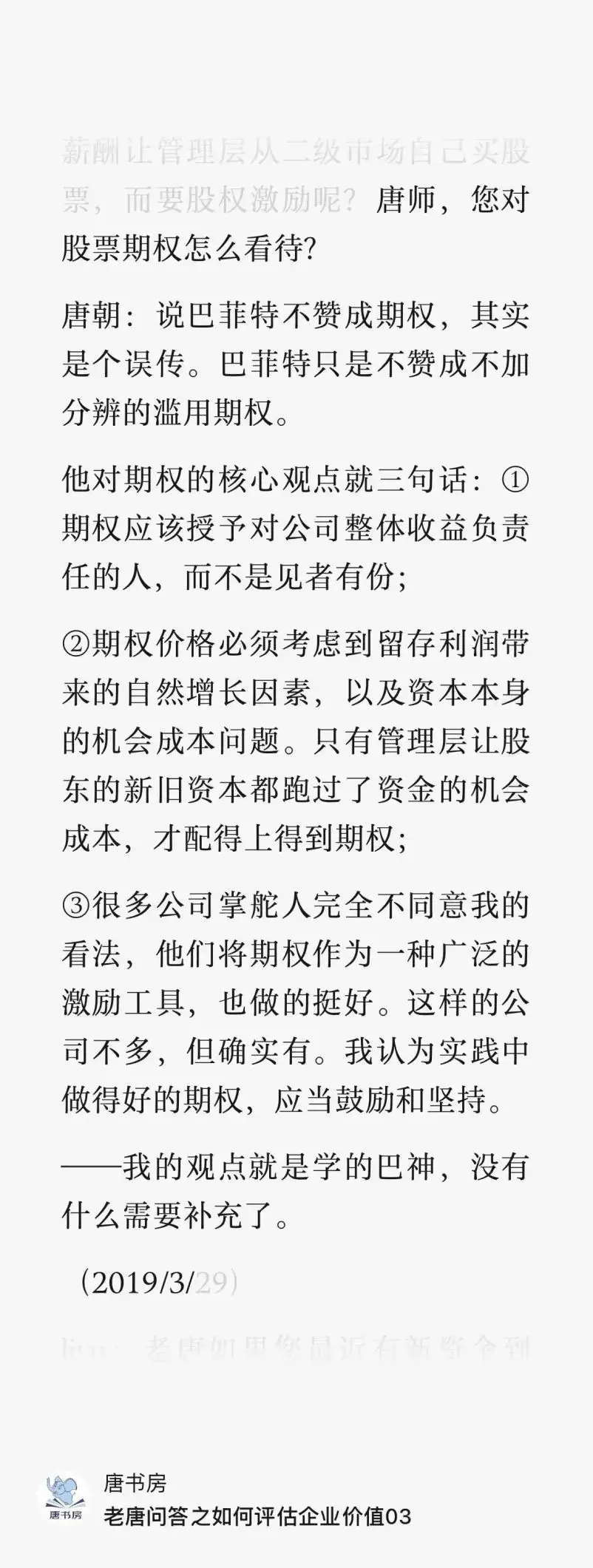

戚奔:唐老师,您好,看《芒格之道》芒格对公司对管理层搞期权激励深恶痛绝?

唐朝:不了解历史的人,在这里会严重误读这件事。

这事儿我在4月11日的小圈子摸你帖,特意写长文阐述过,简单的说:期权制度是上世纪50年代出现的,在很长一段时间里,期权激励是不作为支出记录在利润表的,所以成为很多公司调节报表,虚构利润的主要工具。二老抨击的是这个,他们认为期权是真实的费用。

正是在许多有志之士呼吁下,美国会计准则从2005年1月1日起,要求将期权激励成本计入股份公司的利润表成本里。

由此,二老深恶痛绝的东西已经改过了(全球准则都计入成本了),他们之后对期权的观点,我在2019年答过,见截图

2023年7月3日

丁华栋:老唐,你曾经在唐书房中说过你选股的时候,发现ROE低于12%就免谈。

我昨晚阅读你的书的时候,你提到1995年到2014年20年间,中国上市公司平均ROE是12%左右。

所以大于ROE12%的公司,是超过了中国上市公司平均ROE,你之前说的低于12%就免谈,是这个原因吗?

唐朝:有这个因素。但并不意味着>12%就是好企业,小于12%就不行。这只是一个快速减少自己劳动量的一种偷懒办法。

2023年7月3日

烧卖:请教唐老师,您在给腾讯估值的时候用的是非国际标准的利润,那么其他港股呢?

腾讯非标净利润要比净利润低,用起来符合谨慎性原则心中坦然。但很多港股非标会高很多,是否也可采用?还是谨慎地以熟低为标准呢?

唐朝:这个问题,我给你个简单的答案吧!如果你熟悉和理解了一家公司,你不会问别人这个问题。

反之,如果你能问别人这个问题,就说明这个公司你不熟悉,不理解,暂时还轮不到考虑估值问题,所以哪个数字都不能用。

2023年7月3日

赵浩淇:老唐,如果一个人的能力圈只有一只或两只,而又有仓位40%的限制,能用多余的仓位投到指数上吗,这样计算仓位ok的吧?

唐朝:我认为可以。

2023年7月3日

冠威好奇江:投资能力尚不足够,时间也不足够,对提高投资能力有点无处下爪的感觉,不知唐朝老师年轻拼搏时是否有过这种经历?

唐朝:都有都有,没有谁是靠北冥神功或吸星大法获得内力的。

2023年7月3日

郑象懿Truffaz:唐师,巴菲特用盖可等保险公司的浮存金投资,如果亏光了,那保险公司的投保人不就没有任何保障了吗?

必须对投保人的资产负责,是不是就是巴菲特只买价值股,从来不碰互联网这些高成长股的原因呢?

唐朝:亏光了,还有伯克希尔其他资产提供保障的。倒不是这个原因,主要是他不懂,不管用谁的钱,巴菲特都不投自己不懂的东西。

2023年7月3日

Camel:『不值得做好的事情,就不值得去做』,这句话是不是笔误?应该是『不值得做的事情,就不值得做好』吧?

唐朝:你说的这句话,我也说过。不过,这里不是。

这里我想表达的就是『不值得做好的事情,就不值得去做』,随便如何花费多少功夫,做得再好,价值也不大的事情,就不值得去浪费太多时间。

2023年7月3日

阿呆:『唐朝:你还别说,格老的烟蒂股体系真不需要啥脑力,就是一份统计工作。AI绝对可以替代的。』,这是唐师提醒用格老这套体系,未来干不过AI。

唐朝:不止是未来干不过AI,现在已经很不容易干过程序了。

2023年7月3日

徐鹏亮:唐师,管理层的不诚信行为,在您看来是否对此企业要一票否决的呢?

唐朝:要看程度和性质,没有一刀切的标准。

陈智超:唐老师,泸州老窖您是否有看错呢?

我记得手财上,您说泸州老窖管理层和财报有点问题,但事实是泸州老窖股价涨的远超洋河五粮液这些,您咋看?

唐朝:这要看你用什么标准,如果用股价作为标准,那我绝对是看错了。

如果以我所怀疑的问题是否存在为标准,我认为那些疑点迄今为止也没有合理解释,重来一次我依然会排除它。

2023年7月3日

lu:唐师,请教一下伯克希尔有大量的闲置资金,那巴芒二老的年化20%的这个收益率,是不是实际更高一点?

唐朝:这个不好评价。闲置也是投资的一种方式。所谓闲置,只是买入了债券类资产,说明当下他们眼里较好的投资品就是债券,这也是投资能力的体现。

如果要细究这些,同样会有人说伯克希尔还用了浮存金杠杆,实际收益率没有那么高。

所以,放过这个问题吧,无论他们的收益率数据高一点或低一点,都不重要。重要的是他的理念,是否经得起逻辑推理,实战效果好不好,我们有没有能力去学习和复制。对不?

2023年7月3日