股东提问:假如我们现在支付较高的价格,去买入类似可口可乐和吉列这种类型的公司,你会认为这是个好的投资方式吗?

芒格:通常情况下,如果你对你目标公司的未来乐观,且你非常自信地认为判断正确的可能性非常高,你确实可以支付高一点的价格。

但必须提醒的是,一旦你以很高的市盈率倍数买入股票,那么你最好是正确的,一旦错了代价可能会非常之大。

所以,我的答案很清楚:如果你没有犯严重错误,那么以高市盈率倍数买入优质企业,的确是一个极好的投资方法。

股东追问:你的意思是不是,优质企业的成长可以当做安全边际,而普通企业只能用价格作为安全边际?

芒格:我认为你的理解大体上是正确的。

如果你绝对确定有些公司,会在未来20年中以每年15%的比率增长,并且你是对的,你即使以现在的市盈率买入它的股票,你也会获得相当不错的回报。

你看见的美好未来,给你提供了投资的安全边际。这种情况是有的,而且我们已经经历过。

摘自维斯科金融公司1996年股东大会

唐朝:朋友们早上好~.~今天这两个问题密不可分,拆开谈会有歧义。

芒格说的东西,今天听上去已经比较容易懂了,尤其是我重新梳理过他的表述。我当初学习到这儿的时候,大脑可是卡住了好几年的,55555…

简单总结,他这段说的就是“成长可以作为优质企业的安全边际”。

但一定要谨慎使用。这里一定要特别注意他举个例子,通过例子去认真理解他口中的成长和高市盈率概念,防止被语录党误导。

芒格举例说,如果你确定这家企业未来20年里,净利润会有15%的年化增长,你就是以当下的高市盈率买下来,你同样会有很好的回报。

所以,高市盈率买入优质企业是个不错的投资方式,成长本身就提供了安全边际。这和普通企业只能在买入价格上去寻找安全边际,有着巨大的不同。

我们首先就要界定一个特别容易误导人的概念:高市盈率。

芒格口中说的高市盈率到底是多高?按本段的说法,他说的是只要对未来成长比较确定,哪怕你用当下可口可乐“这么高”的市盈率买下,问题也不大。

那么此时可口可乐的市盈率是多高呢?

芒格这是在1996年初的股东大会上说的,以1995年末收盘价来看,可口可乐当时是31.1倍市盈率,17.2倍市净率——此刻二老买入的可口可乐股票,已经获利近五倍(不计期间现金分红,股价1变5.72)。

所以,一定要注意,芒格此时说的“很高的市盈率”,也只是指的大约30倍左右,而不是“随便多高”。

30倍在芒格的意识里,已经是“很高”的市盈率了。

如果不理解这个,很容易被语录误导,理解成只要企业有高成长,哪怕是50倍,80倍,100倍市盈率买入也不怕。那就是给自己挖坑了。

再看他举例说的高成长。

很明显,在他的概念里持续保持15%的成长,就已经属于高成长了。这不是很多炒概念、炒赛道的人所追求的那种一年增长80%,150%的“高”。

这个数字套进去,你再看芒格说的“极好”,就容易理解了:

如果当下以30倍市盈率买入,未来20年该企业净利润年化15%增长,那么20年后净利润就是此刻的16倍出头。

即使20年后市场只给20倍市盈率,你也有约10倍的股价涨幅,年化近13%,确实挺好了。

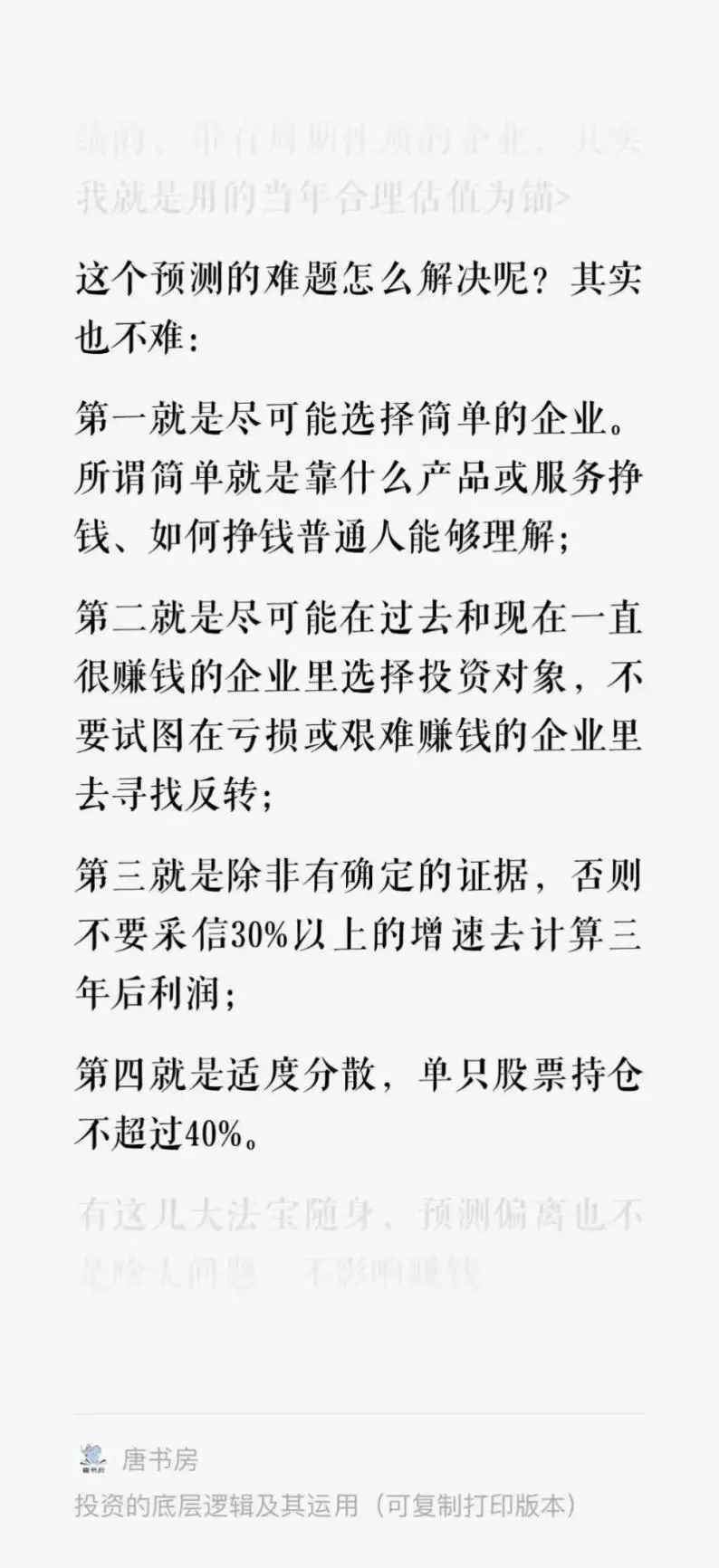

但对未来的预测永远是困难的,对高成长的预测一定要谨慎,否则你的高市盈率出价,很容易导致你遭受巨大的损失(双杀)。

这一点怎么解决呢?我以前写过,见下图。

其中关于估算业绩增长速度的重要原则就是:除非有确定的证据,否则不要采信30%以上的增速。

2023年3月14日

屁屁侦探:关于图中第三点,我有点发言权。

两年前看好中免,当时45-50倍Pe左右,市场是分析师给21年22年23年都超过了30%的增长,算下来45倍确实是不高。

当时分析师给中免的乐观来源于供需里面的供。说随着中免海口国际免税城开业,高奢入驻,人均消费会提升不少。

这里就给出了两方面乐观预期,一是免税人流量,二是人均消费。三呢乐观预期是海口三亚机场的旅客吞吐量还有提升空间,总人流量也会提高。加入海南政府某一次大会提出的25年全岛免税突破×××亿,那更是火上浇油。

结果21-22年病毒大军以后,预期的总落地人流量,免税消费比例,人均消费,都被证伪。

当时分析师们一哄而上看好供应层面,没考虑需求层面。一旦需求出问题,也就是人流量和消费欲望,消费能力出问题,那可就没那么乐观了。

即使是中免看起来确定性那么高的3年年化30%增长,都没实现。可见图中第三点的重要性

唐朝:谢谢屁屁补充实战案例。

蜗牛与黄鹂鸟:只有对企业足够了解,在确定性足够高的情况下,才能以较高的估值买入,否则一旦出现判断错误,代价巨大。

这让我想起老唐在《一个差评》里举的姚明身高的例子。你越了解企业,确定性越高,对安全边际的要求可以越小。

唐朝:嗯,蜗牛提到的姚明身高和安全边际的例子,确实很符合此处的主题。没读过的朋友,建议向唐书房发送“差评”,提取该文阅读。

蜗牛与黄鹂鸟:这篇文章是经典之作,当时读完直拍大腿,姚明身高例子把估值的分寸讲得透透彻彻清清楚楚明明白白。I服了U。

伯涵:芒格说的是“以高市盈率买入优质企业,是个好的投资方法”,如果片面去理解,确实很容易陷入误区。

因为在大多数人的认知里,高市盈率怎么可能只有30倍呢?

以前读文学批评史时,看过孟子提出“知人论世”的观点,大意是说,不仅要看说的话,还要看说话的人。

同样是“高市盈率”,芒格说的和市场炒家说的,就完全不同。引申开来,有的人说话可以信,有的人说话不能信,这恰恰又说明了信誉的重要性。

观霖:这一段我深有感触。生活中,唐朝老师是一位极其有亲和力、且对俗事不太讲究的人(当然,所有的前提是不要被受到冒犯)。但对他喜欢的事物细节的追求,推敲,值得我们每一个去学习。

我很少(几乎没有)看到其他投资者去分析“很高”是多高、“很大”是多大、多少算“高”、多少算“低”的。

他自己谦虚说“格局有限”,但我说这些都是脑壳想的青疼后(我也有过这种症状)的财富啊,感谢唐师。

周明芃:是的,观霖兄说的对。唐师给我们树立了一个标杆,如何去思考、考察数据,做到:处处有出处、对自己诚实,从来不模糊。

我们站在高手的肩膀上,能够做到10%都是非常厉害的进步。

泺圣天:成长是优质企业的安全边际,这句话感觉就像核武器,绝不能轻易动用。如果随便一般的企业都用这句话来指导做投资,绝对亏的裤子都没了。

之前听老唐讲过这句,那时并没有太深的理解。

今天老唐这么详细解释一下,感觉这句话就像以前看武侠小说里面的杀手锏,绝不能轻易动用,不然打空了就玩完了。

高手们使用杀手锏时,也一定要确认几件事,第一,自己的杀手锏不会打空。第二,自己的杀手锏能够干掉对方。感觉跟我们的投资有异曲同工之妙啊

这句话能应用的企业,我理解范围内的只有茅台。企鹅有点复杂,还不能确定。

段先生:所以,30倍左右基本是上限了。只是不知道芒格老先生的标尺,是不是也是从无风险收益率的倒数得来的?

唐朝:他老人家没有如此明白的说过,但基本如此。

若兰:市场愿意给予企业更高的PE估值,源于对企业未来增长的想象空间:例如渗透率快速增长阶段、提价能力、市场占有率提升等。

但从长期来看,高估值还得通过业绩来消化。

周明芃:兰姐早上好,是的,高估值需要更高的盈利预期,而稍不注意,预测增长失败,有可能就是戴维斯双杀~

食兔君:30倍的「高」市盈率,和不超30%的「高」增速。处在低速世界的我们,注定理解不了高速世界里的「刺激」。

在物理世界中,低速常常代表安全,所以道路时有限速,人们也大都痛恨飙车党。

可到了市场里,低速却往往成了不够刺激的借口,怎么,难道市场人都比较皮实?!

世军:安全边际是投资的四大要点之一(另外三个分别是,股票是企业所有权凭证,市场先生只可利用不可预测,能力圈内做比较)。

安全边际主要是买入价与企业内在价值的差距,这个差距越大安全投资获利的概率越大。

但是由于有资本逐利天性的存在,相同获利能力的资产会被交易到相同价格,所以这个差距不可能总是太大,所以安全边际要适当。

同时安全边际可以是较便宜的价格,买入一般的企业(低增长或者增长的确定性低)。同样可以是较高的价格,买入优质企业(高增长,且增长的确定性高)

当然这里的高增长只是指15%或以上,远非动不动50%,100%。

这里的较高的价格只是当前的市场无风险收益率对应市盈率倍数,远非50倍100倍。

守候ing:96年初美国30年期国债收益率是5.97%,对应合理估值水平是16左右,可口可乐31.1,的确算是比较高了。

唐朝:是的,有这个因素在。

培根君:老唐,我查了一下1995年底~1996年初当时的利率是5.25%~5.5%上下,对应的合理市盈率上沿应该也就是19~20PE,所以超过30PE确实算挺高了诶,跟现在咱国内不到3%的利率还不太一样?

唐朝:对,外在条件的确略有区别。嘿,巧了,28年后,此时美帝的利率大概也在这个数。

福相:读名人的话一定要放在他的语境和背景中去审视,这也是学历史和经济学时的一点收获,感谢老唐!

比如韩信的背水一战,很多人以为只要让士兵置于绝境,然后一声退无可退,大家就拼命杀敌收获胜利。其实这往往只会全军覆没,甚至没过河往往就半渡而击了。

泺圣天:背水一战这个例子好,贴切。

周明芃:“成长是安全的边际”,这意味着我们哪怕以一个稍微高一点儿的价格买入股票,随着企业盈利的增加,最终我们的收益率大概率和无风险利率差不多高。

但这意味着需要对企业盈利的增长做出预估,企业的估值越高,需要盈利的增速越快,我们的安全边际越低,而我们总是力求在我们预估出现问题的情况下,依然能够取得不错的收益。

从另外一个角度来说:“无成长的价值很危险,无价值的成长更加危险,成长是价值的组成部分”,我们在选择公司时,选择符合“三大前提的企业”会让我们事半功倍,我们不需要看懂所有的企业。

值得注意的是,在芒格所说的高市盈率,在1995年末的可口可乐上,也仅仅有30倍,而1996年发行的美国30年期国债大约在6%~7%之间。

无风险利率是地心引力,会影响一切企业的估值,它意味着一家企业的合理估值大约是在14倍~16倍之间。

可口可乐的估值达到了合理估值的2倍,意味着此时买入,在三年翻一倍可口可乐的估值回到正常的情况下,预估可口可乐每年的增长率达到了惊人的25%~30%。

这确实是一个需要谨慎对待的增长率,也是唐师所说:“除非有确凿的证据,不要采信30%以上的利润增速。”

浩然斯坦:芒格说:“用划算的价格投资一家优秀企业,比以便宜的价格买入一家普通企业的结果要好得多。如果你把我们15个最好的决策剔除,我们的业绩将会非常平庸。你需要的不是大量的行动,而是大量的耐心。”

选择优质企业是长期稳健获利的关键,但也并不是说只要是优秀企业,什么价格买都是对的。

芒格说的耐心,就是指等到优质企业有便宜可占时买入才行,这意味着现在看起来再优秀的企业,理性的投资者买入时的市盈率也不要超过30倍市盈率。

企业长期稳定的增长是很难的一件事,所以我们估值的时候对增长取值要足够保守。就像老唐估值法假设的是三年后等于债券,实际持有企业的表现大部分都会优于债券一样。

“成长是价值的安全边际”的思路,也只是说成长是价值的组成部分,是评估企业价值必须要考虑的因素之一,而不是说可以为成长付出特别高的溢价。

老唐也只是给了茅台和腾讯30倍的合理市盈率,这种思考是将成长作为内在价值的一部分来看待,反映这两家优秀企业的盈利质量、确定性及成长性。

从未来自由现金流折现来说,对这两家企业理想买点的划定,依然是没有明显的便宜占,就不交易。

周明芃:浩然兄说的对,我们不值得为企业支付特别高的价格,特别优秀的企业,例如茅台、腾讯,合理估值就是我们支付价格的上限。

nizoo:“成长是价值的安全边际”有几个前置条件:

一、成长具有确定性。价格的折扣是安全边际,优质企业的一流商业模式带来的确定性成长也是安全边际。

二、是有价值的成长。不成长的价值通常危险,无价值的成长更加危险。

三、最高出价30pe,且除非有确定性证据,否则不采信30%以上的增速。防止过度乐观带来戴维斯双杀。

慧思:用成长作安全边际,成功需要有三个限制条件,

一是判断正确,不能犯严重错误;二是估值不要过高(市盈率不超过无风险收益率倒数);三是未来增长率预测值不要过高,15%即为高成长,最高不超过30%。

老唐之前在摸你贴写过:

成长是价值的安全边际:成长「可以」是安全边际,成长也「只」是安全边际。这是为了防备我们过于乐观,给予成长因素太高权重,导致投资道路上的重大挫折。

这时,除成长以外的其他安全边际,就被我们放弃了,成长成了唯一的安全边际。

这已经是对非常确定的企业、非常自信的判断下,可以接受的出价上限。除非有非常可信的价值证明,否则在依赖估算的条件下,这个出价不能再高了。

关于安全边际留多少,巴菲特在1997年股东大会所举的卡车过桥的例子是非常经典、形象的,它取决于你对公司的理解程度、公司未来业绩的确定性。

2023年3月14日

谢谢姚队的整理工作