书院的朋友们,晚上好!

本周交易

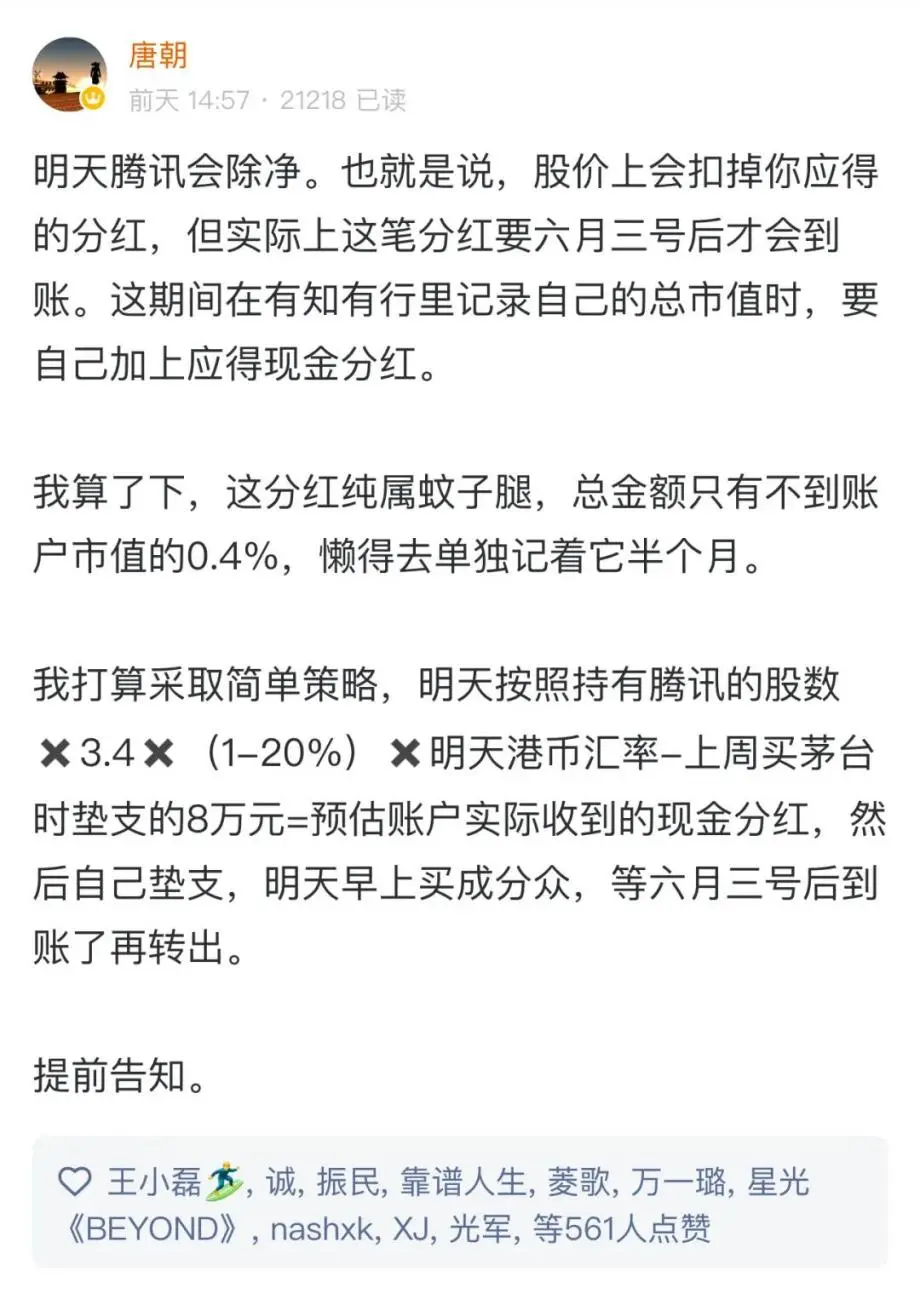

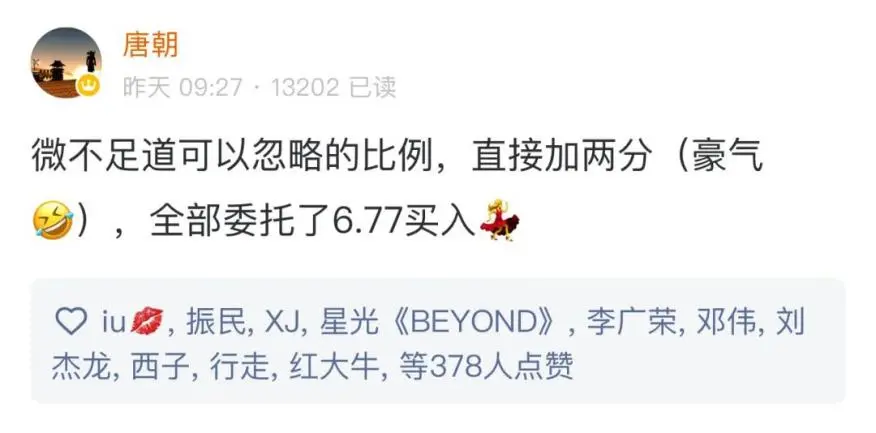

本周五开盘以6.77元的价格,买入占比可以忽略的分众。资金来源为预支腾讯分红。

周四收盘后持有腾讯股票的,都能收到腾讯每股3.4港币的现金分红,分红的发放时间是5月31日,港股通到账时间估计是6月4或5号(不同券商速度有别)。

但周五腾讯的股价已经除权——所谓除权,就是周五开盘前,将周四的实际收盘价397港币,修改为397-3.4=393.6港币。

这样,市场买卖双方自由交易出来的周五开盘价397港币,涨跌幅就不再显示为持平,而是显示为上涨397/393.6-1=0.86%。

这就是除权。它除了保持k线的连续性之外,没有其他意义。

由于这笔分红要十几天后才到账,类似于现在你账上多了一笔十几天后可动用的定期存款。

所以,如果你这十几天里想如实记录自己的市值,你可以在持股市值之外,加上这笔即将到手的现金。

现金数量以渠道不同而有差异。如果是港股通渠道,是扣税20%后折算成人民币到账;

如果是港美股券商账户,是不扣税每股3.4港币到账(有些券商可能会收一笔代收股息手续费)。

当然,这次分红的金额占比很小。即使你持有50%仓位的腾讯,直接不管分红的事儿,也就是让这两周内的净值大约有略低于0.4%的低估。

等十几天后实际到账时(不记录出金和入金),买成股票后,就直接记录买入后的新市值也行。

或者,你本周记录为出金,等到账后再记录为入金,也是可以的。比例很低,对组合的影响几乎可以忽略,我们只是要理解背后的逻辑。

我懒得每周去加。

正好上周洋河换茅台时,预支了8万元分红,所以周五按照【持有腾讯股数3.480%*港币汇率-8万】额外垫支了一笔过桥资金,买成了6.77元的分众。

等十几天后腾讯分红实际到账时,我将其转出。这样,实盘账户依然相当于2022年9月至今没有资金出入。

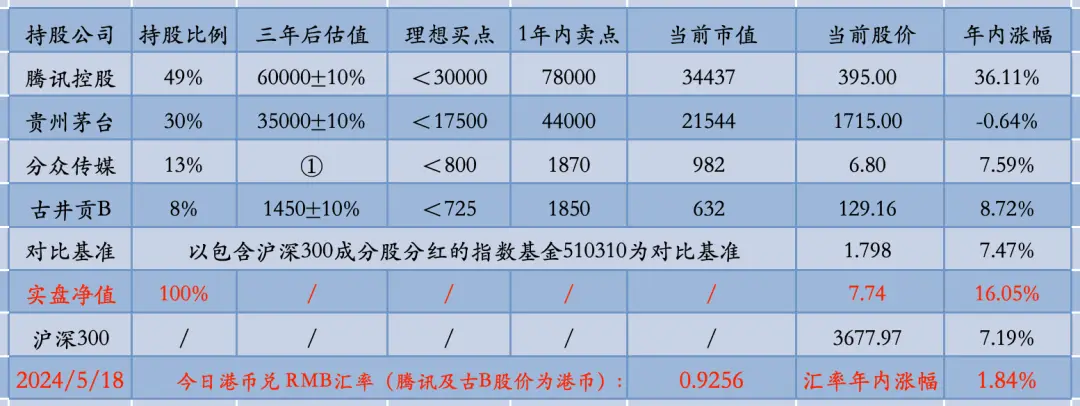

当前持仓:

腾讯控股49%,贵州茅台30%,分众传媒13%,古井贡B8%。下表除股价和百分比之外,其他科目单位均为人民币亿元。

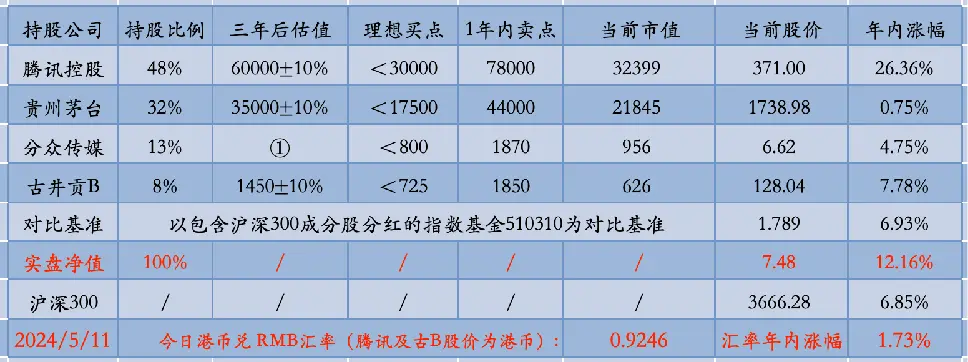

上期数据

注:①采用席勒市盈率估值的企业,不估算三年后估值;

②持股比例=持股市值/账户总值。在无交易状态下,该比例也可能因每只个股股价波动幅度不同,而发生小幅变化;

③仓位加总偶尔可能为99%或101%,原因是持股比例为四舍五入数据,例如10%代表实际仓位在9.50%至10.49%之间。

当周波动

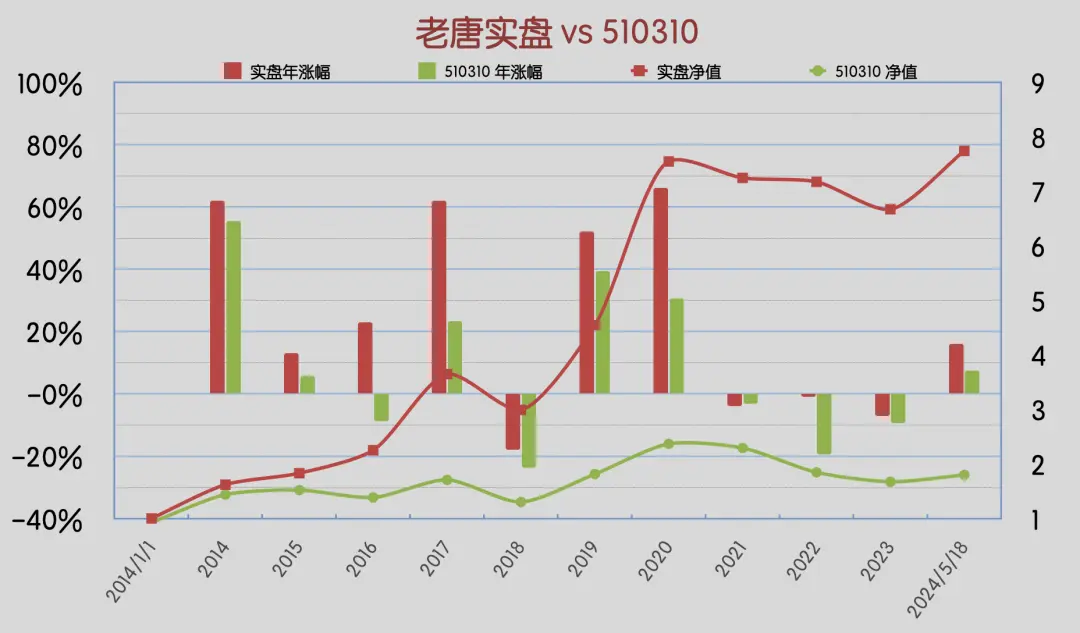

本周沪深300指数基金510310上涨0.5%,老唐实盘净值上涨3.47%。

2024年内,沪深300指数基金510310涨幅7.47%,老唐实盘净值涨幅16.05%。注:老唐实盘年度收益率,取「基金净值法收益率」和「资金加权收益率」二者之间的低值记录,均不含新股收益。

老唐实盘滚动三年收益率

老唐实盘滚动五年收益率

老唐实盘vs沪深300 ETF

强烈声明

本文仅为老唐个人投资记录,文中任何操作或看法,均可能充满老唐个人的偏见和错误。文中提及的任何个股或基金,都有腰斩的风险。请坚持独立思考,万万不可依赖老唐的判断或行为作出买卖决策。切记切记。

重要事项

这周实盘净值7.74,突破了2020年末沪深300指数在5211点时的净值7.55。距离2021年2月10日净值高点9.06,还有约15%的差距。

我2021和2022年,大约有累计不到10%的资金追加,2023和2024年无追加。所以此刻距离个人账户市值新高,还差一点点。

但书院有不少期间追加比例超过我的朋友,这周纷纷分享已创个人市值新高。恭喜大家。

在内外交困、沪深港股市整体大跌的这几年里,在大量知名基金巨亏的同期市场环境下,能取得这样的成果,确实值得开心。

这是市场对你的学习、你的耐心、你的乐观、你的意志及信心的回报,是你该得的,值得为此喝一杯。恭喜恭喜,恭喜大家

腾讯一季报简析及其他

关于一季报的情况,我在4月13日的《2024年第15周回顾》里写过:

腾讯一季度的高增长几乎是确定的。至于增速究竟是20%还是30%,其实不重要。因为当下的市场估值水平,基本是按照衰退给的。

本周发布一季报,实际情况比之前最乐观的预期还要好一些。在一季报发布前,我读过的大行研究员最乐观的调研和预估,是同比增长36%。本周一季报实际数据是:

营收1595亿(人民币,下同),同比增长6%;

毛利839亿,同比增长23%;

经营盈利526亿,同比增长38%;

归母净利419亿,同比增长62%;

经调整归母净利503亿,同比增长54%。

投资者关心的核心数据是最后这个“经调整归母净利”,即非国际准则口径下去掉部分非现金项目影响后的归母净利数据。

这是腾讯经营历史上首次单季度净利润突破500亿——2016年全年的这个数据是454亿,2017年全年是651亿。

巧了,今年茅台一季度归母净利241亿,也是超过2016年全年167亿归母净利,但距离2017年全年还有一点距离(茅台2017年全年归母净利271亿)。

古井贡更过分,2024年一季度归母净利20.7亿,干脆距离2019年全年的21亿只有一步之遥,大幅超越2018年全年17亿归母净利数据——当然,这与古井贡一季度净利润通常占全年1/3以上有较大关系。

这些其实就是推动它们的股价长期“不得不涨”的底层逻辑。与之相比,那些庄家机构、减持增持、利好利淡、混合双打,没有那么重要。

此时腾讯这台印钞机的马力,大约是2016年的四倍出头。股价嘛,大约是两倍出头。这才是投资人真正需要关心的“大局”。

从盈利能力的角度说,一季报背后隐藏的情况,比报表数字还要稍微乐观一点。

首先,一季度报表数据显示增值服务业务的收入是同比下降0.9%的。其中国际游戏同比增长3%,本土游戏同比下降2%,看着不理想。

但实际上,按照报表记录的递延收入及业绩电话会议上的分享看,一季度里游戏业务的情况,远比报表表现的要好。

其中本土市场上《金铲铲之战》、《穿越火线手游》及《暗区突围》等多款游戏,都在一季度创下了流水的历史新高。

公司电话会议里对这几款游戏在一季度的发展,用的是“取得了显著的里程碑式成绩”。

《金铲铲之战》日活账户创历史新高,一季度流水在中国所有移动端游戏中排名第三;

《穿越火线:枪战王者》一季度付费用户总收入创历史新高;

《暗区突围》的用户数量和总收入都达到了新的里程碑。

即使是由于高基数及一季度的主动调整,导致拖了一季度本土市场增长后腿的《王者荣耀》和《和平精英》,游戏流水也已经在三月份恢复了同比增长。

而国际市场上,子公司Supercell的游戏实现用户量与流水的同步增长,《荒野乱斗》国际市场日活账户数超过去年同期的两倍,流水超过去年同期的四倍。

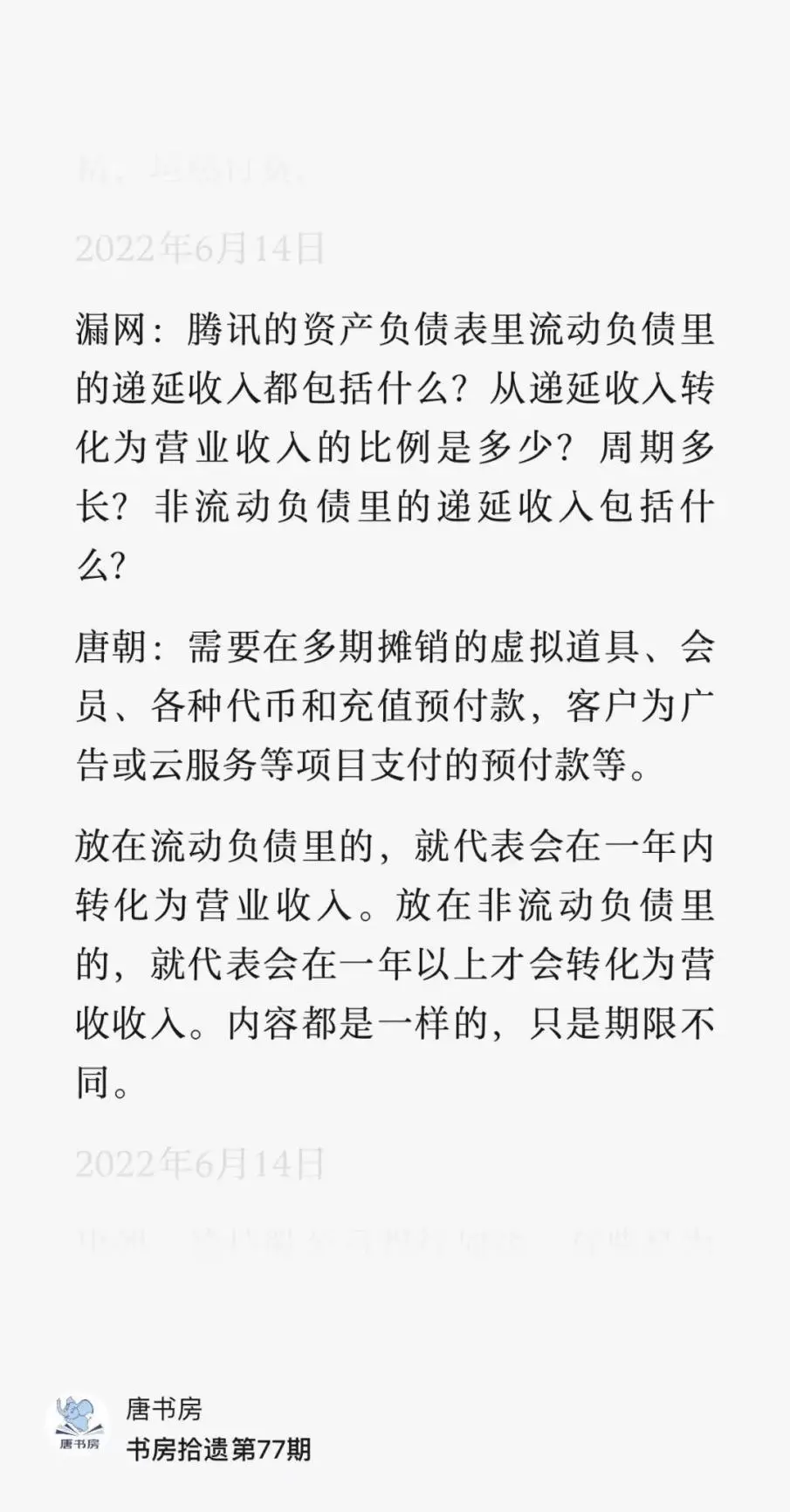

这些情况已经体现在资产负债表的数据上,第一季度资产负债表递延收入高达1105亿(44+1061=1105)。

——递延收入科普见下图,简单理解就是大部分是玩家的充值。

相比年初的896亿,净增长23%以上。相比去年一季度末的1007亿,也是净增百亿,增幅约10%。

递延收入数据,以及确定5月21日正式上线的《DNF》手游,还有2024年计划推出的其他高人气游戏《塔瑞斯世界》、《极品飞车》、《海贼王》以及《三角洲行动》等,已经基本确定了2024年游戏业务的增长基调。

小马哥这样形容:

一季度,我们在中国和国际市场上的几款头部游戏流水恢复,为我们的游戏收入在未来几个季度恢复增长奠定了基础。

同时,第一季度好几款常青游戏重新进入高增长这个事实,似乎让公司在对游戏未来发展道路上有了新的认知,在电话会议上,公司这么说:

(我们的很多常青游戏重新进入了高增长,这让我们获得的教训之一是)如果一款我们认为应该是常青树的游戏停滞不前,问题通常不在于游戏本身,而在于运营游戏的团队。

我们需要改变团队,有时改变的是心态,有时改变的是人。当我们做出这些改变时,我们很快就能看到积极的结果。

如果我们没有看到积极的结果,那么我们就会做出进一步的改变。但这些大型多人竞技游戏本质上是长青的,就像足球、篮球等主要体育项目本质上是长青的一样。有正确的人运营游戏,我们就能获得正确的结果。

游戏比季度报表展示的情况更好,是一季报的一个亮点。

另一个亮点,是广告业务一季度同比增幅26%。

广告业务的亮点不仅是指增速,还指这种增长是“高质量的增长”,它是由视频号和小程序用户时长大幅增加,带来的增量增长。

一季度视频号用户使用时长同比增长超过80%,视频号广告收入同比增长超过100%;

小程序用户使用时长同比增长超过20%,广告收入同比增长超过40%,小游戏流水同比增长30%。

但即使如此,视频号和小程序的规模也只能大致形容成“刚刚步入轨道”,是正在成长的新生业务。

刘炽平在电话会议上这样形容它们:

搜一搜、小程序和视频号与微信拥有很深入的生态连接,是一个不断扩大的内容生态系统。我们认为,随着时间的推移,腾讯的增长会继续从这些高质量收入的持续增长中受益,目前仍处于商业化周期的早期阶段。

也就是说,附着在微信里的搜一搜、小程序和视频号,现在才确定看到增长的起步,顶多只是算是开始的结束,而不是结束的开始。

无论是广告收入、电商带货收入还是平台服务费、技术服务费,距离天花板都还很远。

这两天,网上有篇10万+的爆款文章,题目起的很形象,叫做《微信开始扛起腾讯跑了》。

是的,很传神,目前微信才“开始”真正为腾讯的营收和净利润起贡献,与它们的广阔空间相比,朋友圈广告收入简直可以评为不值一提。

微信的背后,那是13.6亿活跃账户(含WeChat),任何能跑通的盈利模式,丢进13.6亿用户里,都可能会蝶变出令人生畏的力量。

其他企业服务、金融科技,视频音乐啥的,就不去聊了,书院里都是长期关注的老朋友,不需要每篇文章都要四平八稳面面俱到一遍。

这部分业务暂时没有啥值得特别关注的,不是当下的主要看点。

游戏和广告之外,还需要说说的是回购。

回购,本质上是投资业务暂时迷茫的大环境下(难,不怕。让人迷茫的是没规则,或规则变来变去),为源源不断流入的现金寻找出路。

一季度花掉了148亿港币,回购了5104万股,回购均价约290港币。

一季度末公司账面净现金925亿(一想到每个季度还要流入约500亿现金,头痛啊)。

在“小目标吸收不了多少资金,大目标一是不好找,二是怕官爷回头不高兴了又揍你”的大环境下,投最熟悉的公司最靠谱:00700,腾讯控股。

回购,就是拿着帮股东赚来的钱,去投资腾讯的股票。

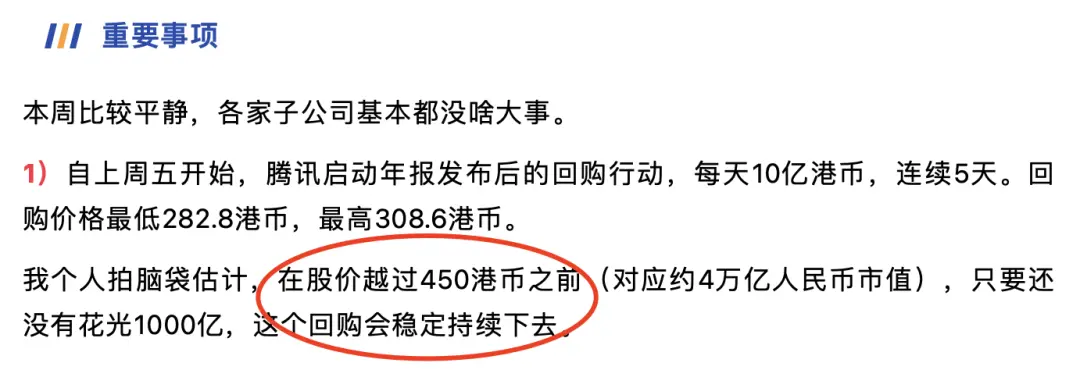

股价已经涨了这么多(自3月20日发布年报至今,涨幅超过38%),年报里预计的千亿回购还会继续吗?还能继续吗?

一季报里给出了清晰明确的答案“公司将按计划执行2024年超千亿港币的股份回购”,电话会议上说的更干脆和直接:

在回购方面,正如我们上次宣布的那样,我们承诺回购至少1,000亿港元的股票。从那时起,回购一直在持续进行。

目前,我们不认为回购与股价有关。

股价确实上涨了不少,即使到了今天,考虑到我们的利润已经大幅增长、我们投资组合的价值一直在增长、以及我们的长期前景实际上非常好,我们觉得股价仍然具有吸引力。

所以,这就是为什么,我们将继续在这个时间点上进行股票回购。

股价确实涨了不少。注:电话会议上说这个话的时候,港股股价收于381.8港币,ADR盘前报价折合约395港币。

但“考虑到我们的利润已经大幅增长、我们投资组合的价值一直在增长、以及我们的长期前景实际上非常好,我们觉得股价仍然具有吸引力。”

这是从公司管理层的角度给出“(395港币)依然低估”的结论了,至于投资人信或不信管理层的低估判断,那就只能各自决策。

我在3月30日的文章里,给过我关于回购价格的预测:

450港币股价、4万亿人民币市值,是我理解的2024年依然具有明显便宜占的价格。

大致对应着20%增长,30倍市盈率合理估值上限的七折,15771.230*70%=39740亿。

超过这个数值,再回购就谈不上有“明显”的便宜占了。

以一季度数据的乐观,估摸着上限还能提一点点。但无论如何500港币以上,我认为就不应该继续回购了。希望管理层也是这么想的。

如果股价真的那么快就涨到500以上,且一去不回头(我是说如果,别理解为老唐“认为”),其实完全可以在年底将未用完的回购款,做个特别分红分给股东。

每股最多不到10港币的分红而已,我向小马哥保证,我保证有能力扛住股息税来承受和消化它。

——当然,若是今年真的取消了港股通的股息税,那就更不用担心我的承受力了。

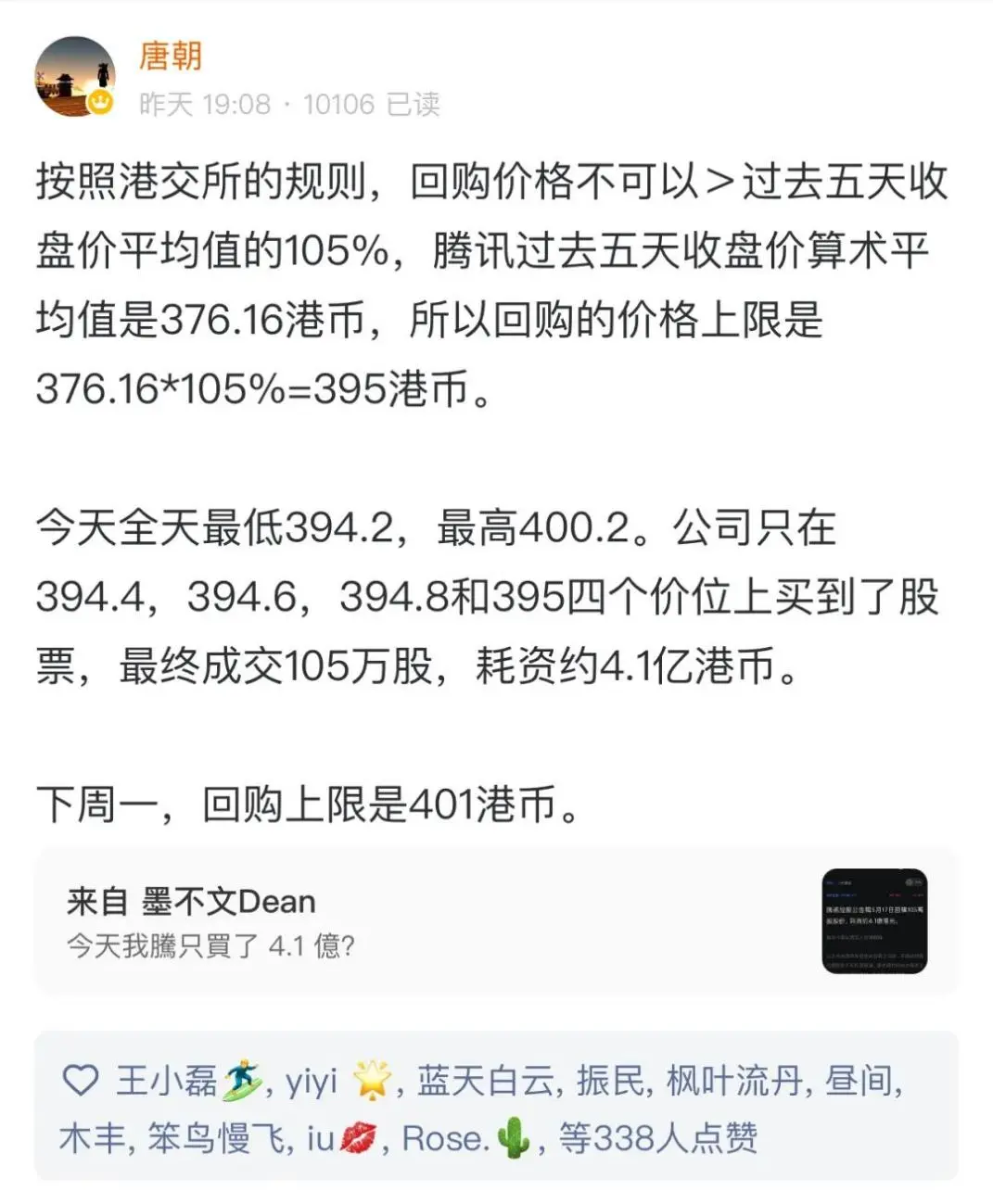

昨天回购重启了,但只回购了约4.1亿。有朋友问为什么?

答案是港交所对回购价格的限制造成的。简单说就是回购价格不可以高于过去5个交易日收盘均价的105%。

周四这个上限是391,当天最低价是394.6港币,无法回购。

周五这个价格上限是395,当天最低价是394.2,所以公司在394.4至395之间很有限的几个价格之间,买入了当时市场成交量的约¼。

——这个约1/4的值,估计是腾讯回购模型设置的不对股价造成重大冲击的委托量。

关于腾讯,就简单聊这些吧。

个把月涨了38%,有点考验朋友们对上涨的耐受力了?慢慢学着习惯吧,之前磨练了对下跌的耐受力,让你没有在大跌中手足无措。

现在轮到磨练对上涨的耐受力,以及看着浮动盈利增长而后又消失的耐受力了。都是必经的课堂。

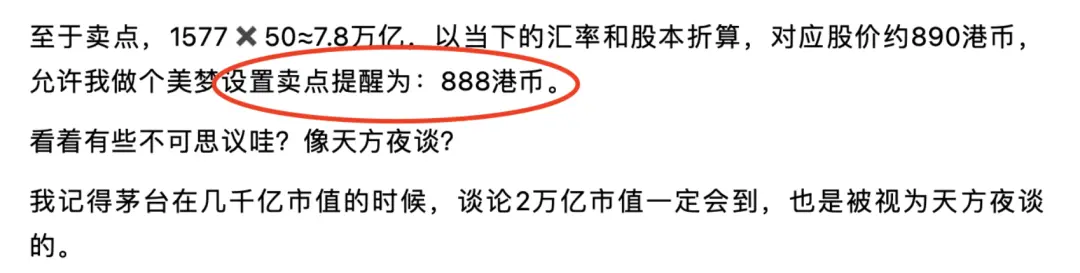

至于我?早在股价还在280的时候,我就在一片嘲笑声中给过我的卖价了:888。还早的很,懒得去想它。

聊完腾讯,再简单聊点儿本周的大环境。

国际环境速记

本周大事一,普京访华。

这是两个年龄接近(普京大一岁)、价值观人生观世界观接近的领导人会晤。

上次普京访华,还是俄乌战争爆发前几周。当时中俄共同宣布“友谊无上限、合作无禁区”。

眨眼居然已经两年零三个月了,俄乌两国死伤无数,对两国乃至世界的经济与和平均产生了巨大的影响。

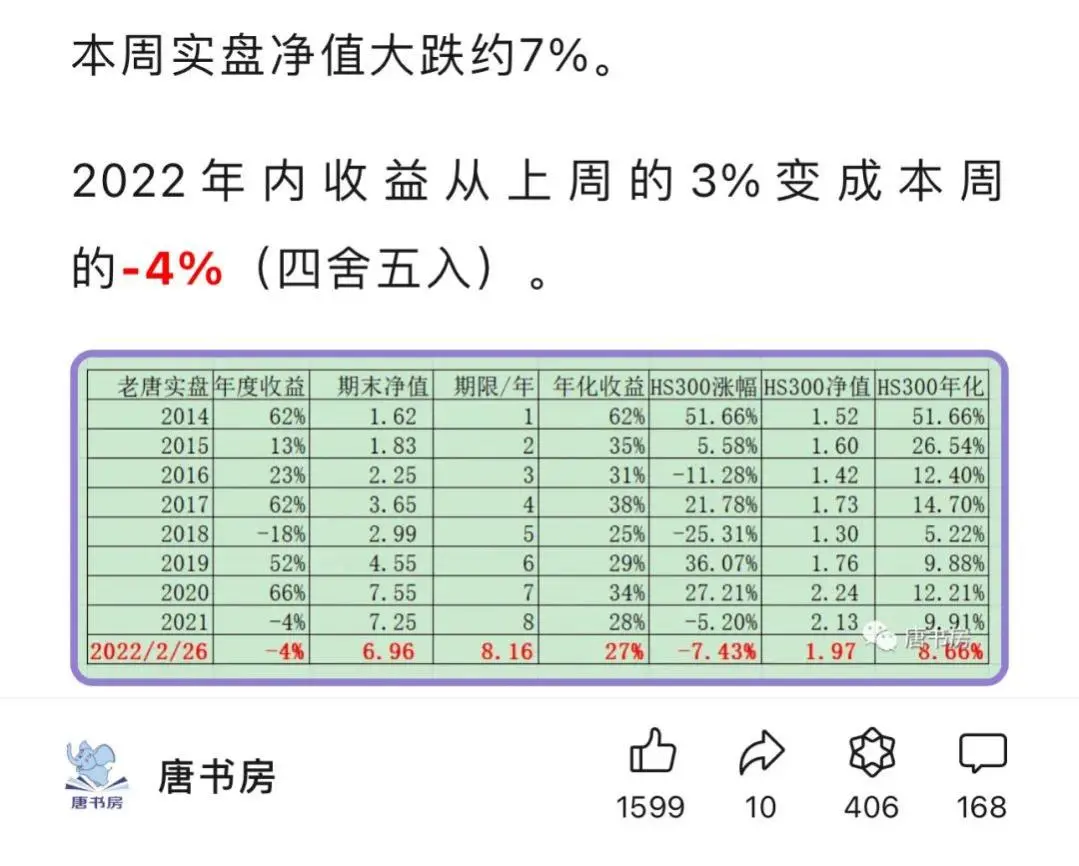

翻了翻记录,战争爆发的那周,实盘净值暴跌7%,跌成6.96了。

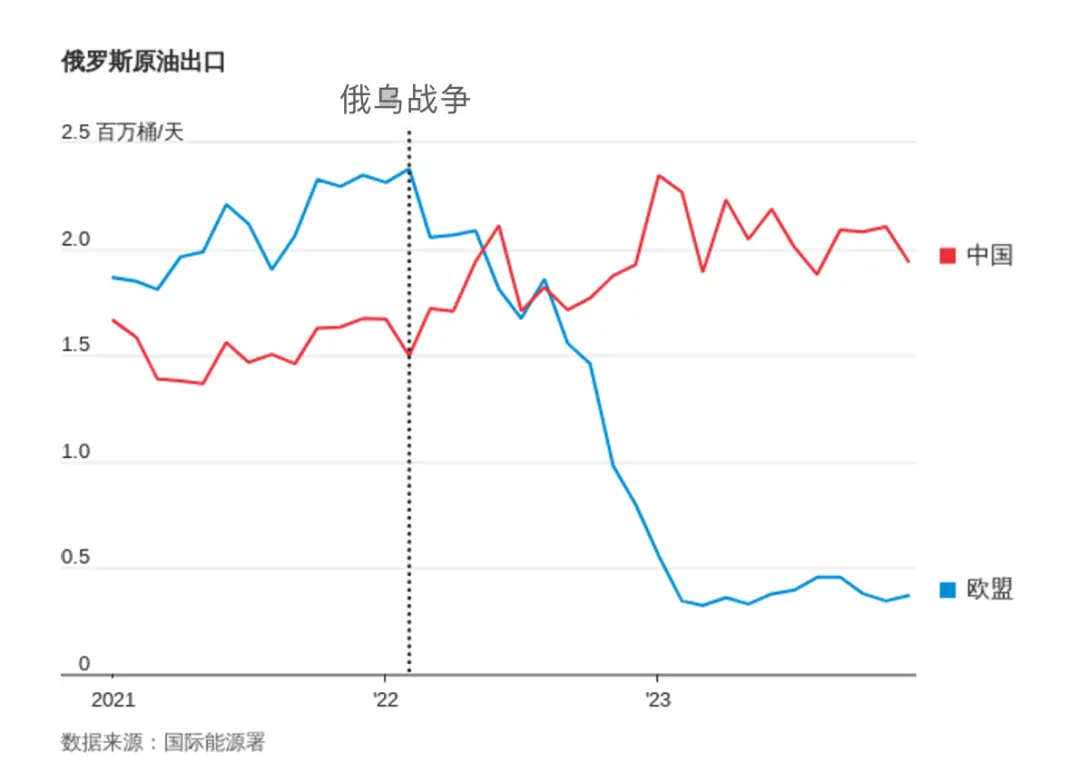

这次再来,无疑还是来寻求支持的。俄罗斯现在的能源出口依赖中国,同时还在多个领域里依赖从中国的进口。

这次普京访华,中俄地位已经逆转。被美西方制裁的俄罗斯,严重依赖与中国的贸易,过去的苏联老大哥,现在可能已经是俄罗斯小兄弟了。

或许,我方能从当下局面里获得更多的利益?但如何因此而平衡与我国贸易量更大的美国和欧洲的不满,这极度考验领导人的外交智慧。

这些事情,我等小渣渣想来无用,负责膜拜就好啦。

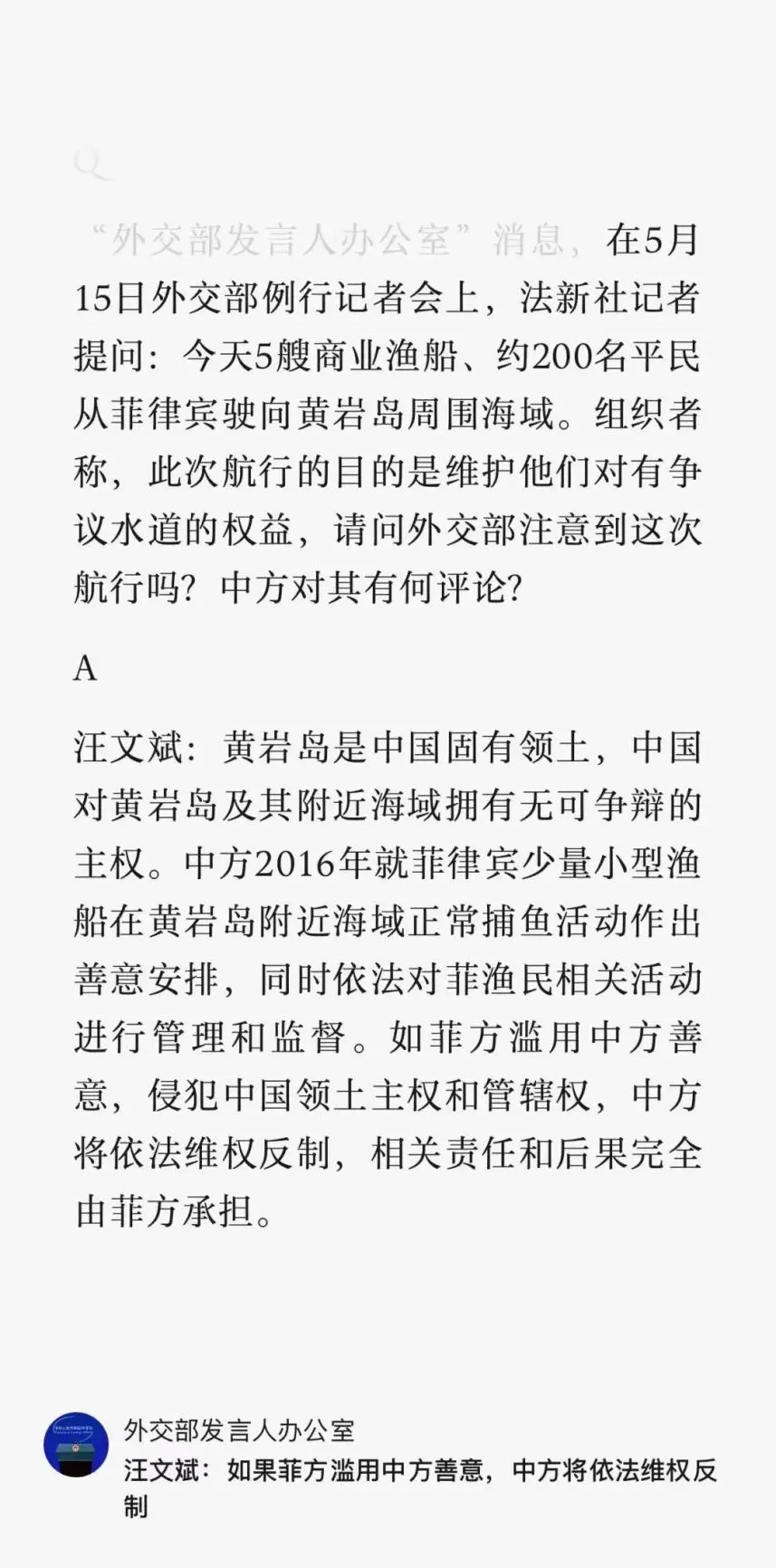

本周大事二:菲律宾民间船队冲击黄岩岛

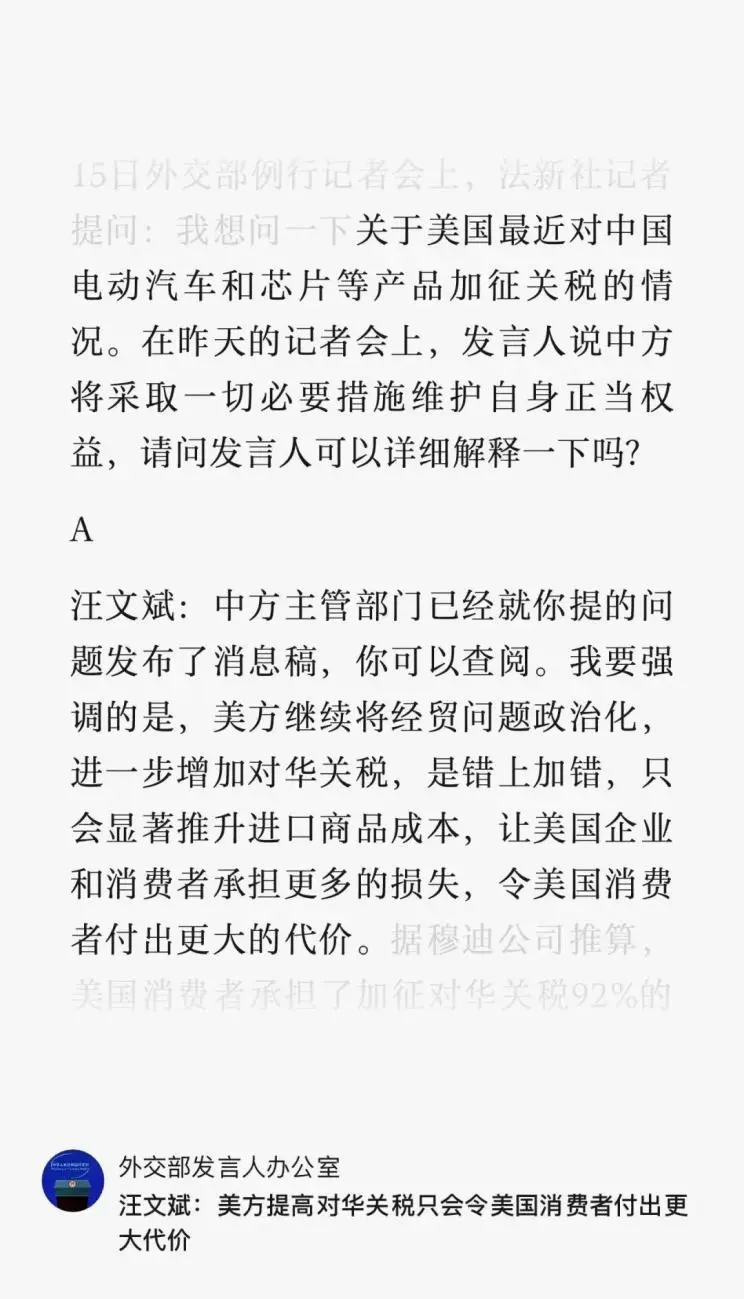

本周大事三:拜登宣布对中国产品加征收惩罚性关税。

主要包括:电动汽车关税从25%提升至100%;锂离子电动汽车电池、电池零部件、以及部分钢铁和铝质产品关税从7.5%提高到25%;

天然石墨和永磁体关税于2026年从零升至25%;半导体、太阳能电池、船舶起重机关税从25%提高到50%;以及对注射器、针头、呼吸器、口罩、医用手套等产品的关税也做了大幅提升。

我方已经告诫:加关税只会加重美国消费者的负担。

希望拜登老大爷能够提高认知,迷途知返。

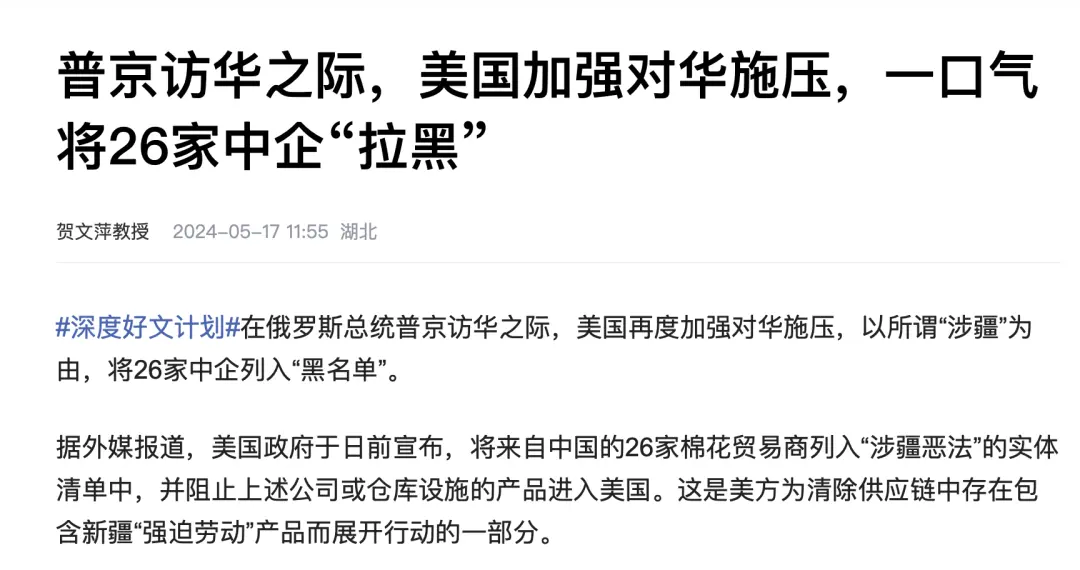

本周大事四:美方新增对26家中国企业的制裁。

本周大事五:地产救市动真格。

上周回顾里,我们还谈到碧桂园还不出3000多万人民币的利息,显示了市场进入极度艰难的境地。

这周,终极大招出来了:取消限购之后,取消房贷利率下限管制,第一套房首付比例降低为15%,第二套房首付比例降低为25%,各地方政府做方案收购合格商品房作为保障房。

同时央行宣布将设立利率1.75%的3000亿保障性住房再贷款,发放给21家全国性银行,鼓励这些金融机构支持地方国企以合理价格收购已建成未出售商品房,用作配售型或配租型保障性住房。

这基本上是火力全开,工具箱里所有能用的工具都搬出来了,首付比例降至15%~25%更是直接向炒房客招手。

这应该是地产危机确实要结束的开始。

现在就等着看人民的信心和胆魄了!

关于新书的几件小事儿

承蒙朋友们的认可和支持,投资研习录平装版上市就霸榜,让很没有格局的本胖,强作镇定地窃喜了好几次,谢谢大家

这里统一回复几个询问比较多的问题。

关于装订风格。

平装版使用的是裸背锁线装,这是一种比胶装成本更高的装订方式,主要特点就是可以很轻松随意地平摊在桌面上阅读,也可以单手卷起来阅读。

我手边有不少书籍是这种装订方式,随便翻几本出来做个示意

你试着平摊或者单手卷着阅读一下,就知道裸背的好处了。尤其是你要拿一只笔勾勾画画的时候。

有些朋友评价为质量差,节约成本,怕散线。有点冤枉出版社了,这比传统胶装更贵,不会散的,放心好了。

已经有不少朋友读完了,最容易听到的评价是丝滑,谢谢大家。

读后感评审小组也已经建立起来了,但我还是想等月底再公布投稿邮箱。让大家有足够的阅读、写作和润色时间,多出精品。

另外,阅读过程里发现的小虫子,我做了个自动回复。

任何时候你向唐书院公众号发送关键词“虫子”,就能收到已经捉出来的虫子。即方便辅助你阅读,也避免了你提交重复的虫子。

请大家记住利用它。这个勘误表格我会动态更新,后面就不在文章里附加了。

祝大家阅读愉快

本周运动

本周跑步两次合计约18公里,散步两次合计约10公里。

周六同口径除皮净重87kg(175cm),环比下降0.6kg。祝朋友们周末愉快