书院的朋友们,晚上好!

先说个语音版的问题。经过多位朋友试验,付费文章也是可以在微信读书里语音播放的。

途径:点文章右上角的三个小点,点“在微信读书中阅读”。只要是付过费的文章,就可以直接点“听”了。

很多朋友都说,微信读书的AI语音,比我买的这款软件转换的效果好。如果可以,建议大家使用微信读书的语音。

有些朋友到这一步后不能播放,可能是微信读书里的授权没有打开。

路径是:点击微信读书App,点击底部菜单“我”,点击右上角带圈的线条,点击“隐私”,点击“微信公众号文章”,点击“授权同步”,就可以了。

这个授权同步一次有效期30天。所以,你啥时候不能听了,就再这么来一次就好。

我今天还是放上语音版,如果大家按照这个步骤,可以使用更好的微信语音服务,我以后可以免掉这一步。

本周交易

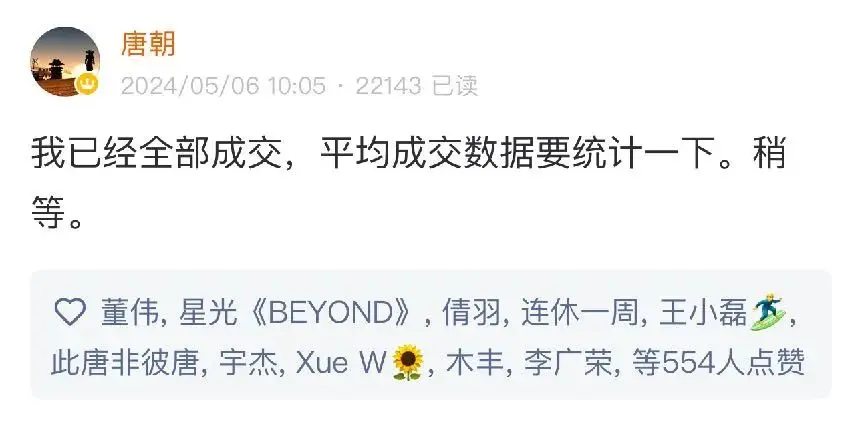

本周终于有交易了,2024年第一枪。

4月27日的当周回顾里,我原本分享的计划是:

如果节前洋河股票没有大幅波动,我打算清仓洋河,换入茅台。反之,如果洋河跌幅较大,我打算待五一节后市场情绪较为平静时再处理。

结果,莫名其妙地引发了一场网络舆论风潮。

由于某些原因,我当晚删除了原文里的负面表述,并明确以4月26日收盘价100.09元为分界线,低于100.09元一股不卖,高于100.09之上的任何价格,我可能会清空洋河,并不再提前告知。

结果,市场先生挺给面子。

节后第一个交易日(5月6日,本周一)就气势如虹地直奔100.09元而来。

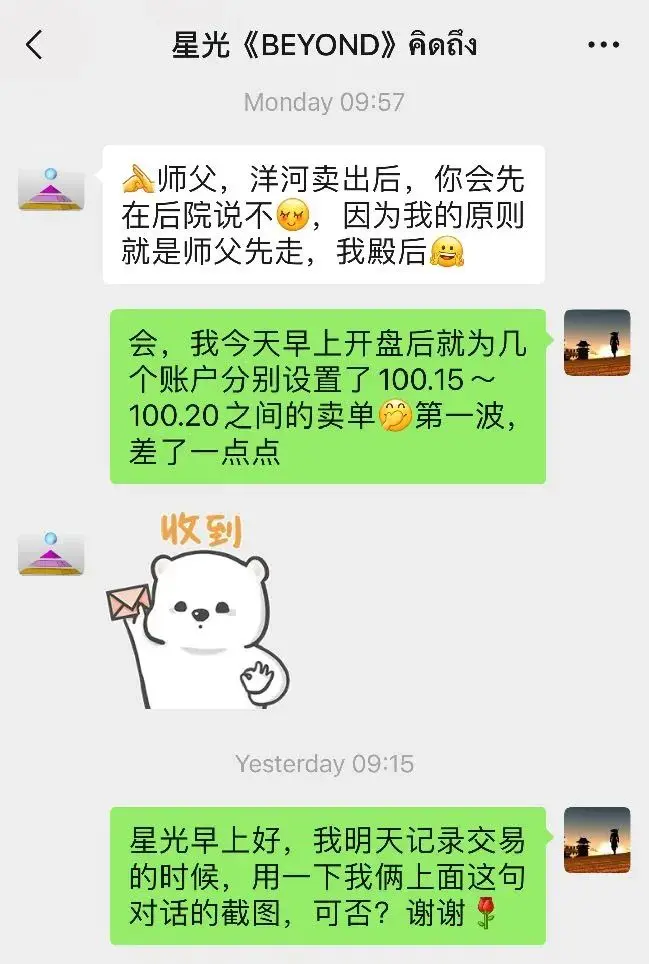

于是我在开盘后不久,就将全部洋河持仓分别挂单100.15、100.17、100.18和100.20四个价格。

第一波涨势最高点是100.08元,小圈子里部分朋友还调侃说市场想留住老唐。

正巧,那时星光发微信问我,卖出后会不会做分享。

几分钟之后,所有挂单就成交。

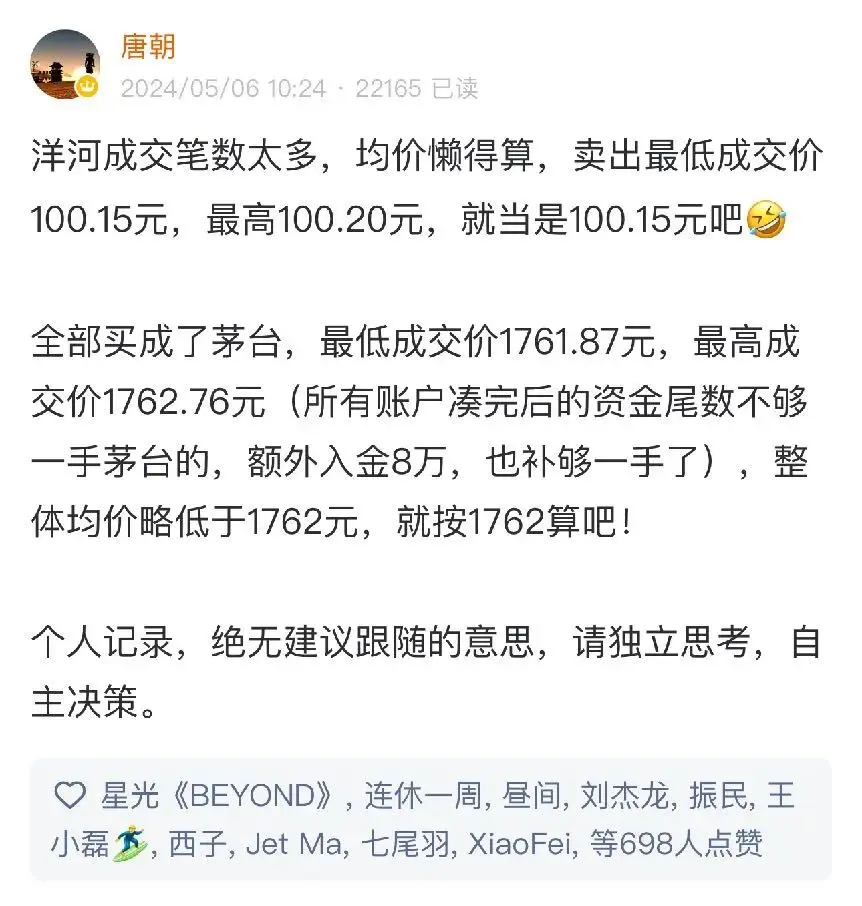

成交笔数太多,懒得详细计算。

最低卖出价最低100.15元,最高100.20元,买入茅台的成交价在1761.87~1762.76元之间,平均成交价比1762略低。

不足一手的零钱,预支了8万元分红款进去,凑够一手买入了。计划等今年分红后出金8万,维持这个账户资金自2022年9月至今不增不减的状态。

大致看了下,相比以4月27日开盘价格清空洋河(95)并买入茅台(1696.95)而言,这次市场先生给面子的交易,大概让我占了1.5%的便宜,几乎可以忽略。

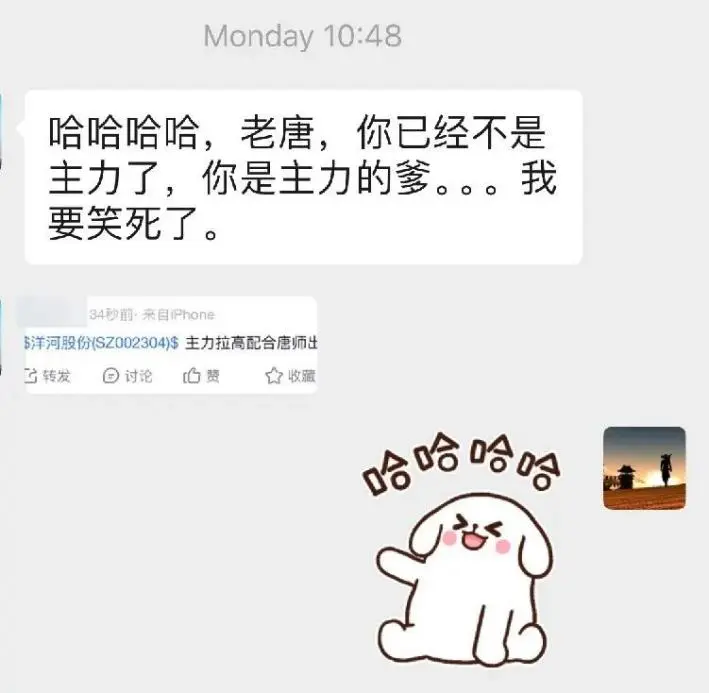

好玩的是,据说这叫做“主力拉高配合老唐出货”。

哈哈,有些人对“流量”的渴求啊,真是令人佩服的。在他们的上下嘴皮里,可以翻出任何需要的东西。

好在,还没有传出“老唐股票巨亏,连夜与甄嬛私奔”,我已经觉得这些键盘侠还算是勉强有底线的

不想招惹这些“流量”。短期内依然不回复任何和洋河有关的问题,无论是谦虚的“请教”,还是气势汹汹的“质疑”。见谅。

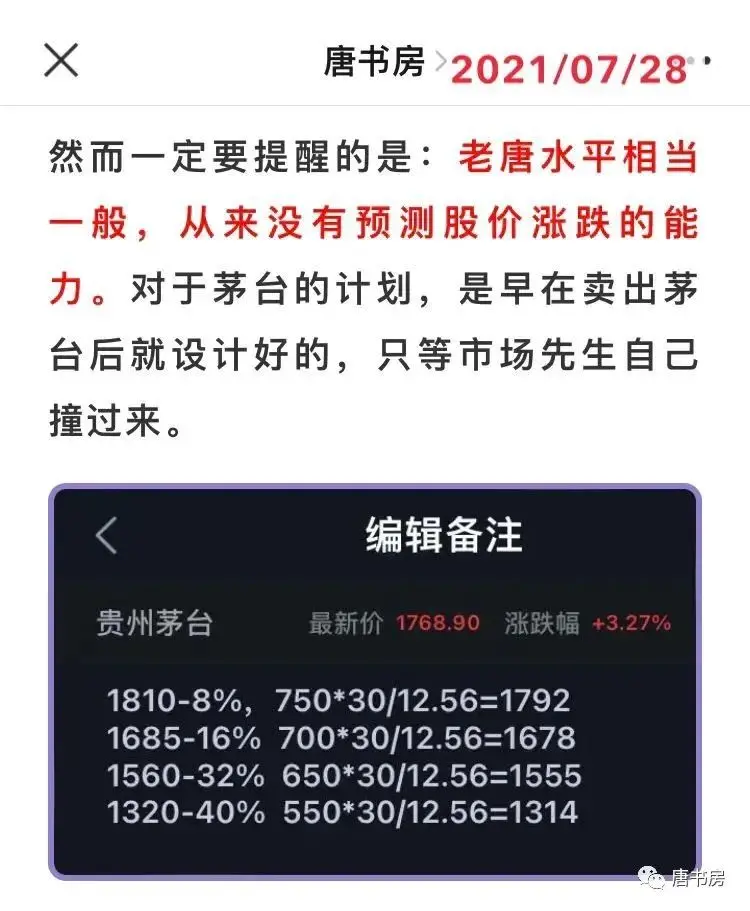

至于买入茅台的理由,似乎更没有再说的必要。

这只是我2021年在2600元附近卖出茅台后,就计划好并披露在书房的价格范围。

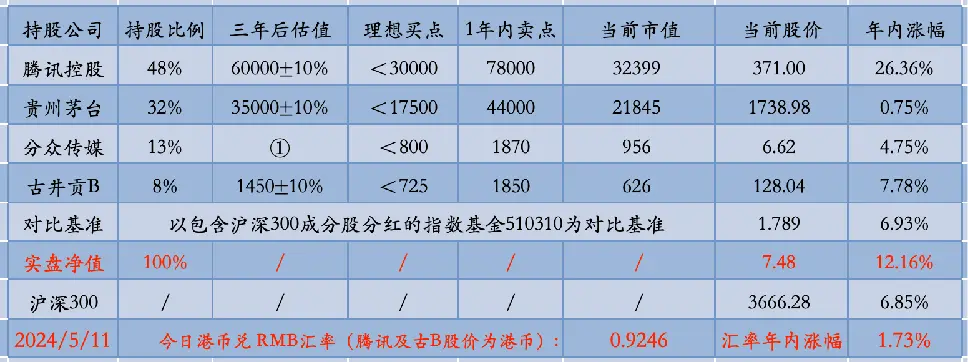

当前持仓:

腾讯控股48%,贵州茅台32%,分众传媒13%,古井贡B8%。

下表除股价和百分比之外,其他科目单位均为人民币亿元。

上期数据

注:①采用席勒市盈率估值的企业,不估算三年后估值;

②持股比例=持股市值/账户总值。在无交易状态下,该比例也可能因每只个股股价波动幅度不同,而发生小幅变化;

③仓位加总偶尔可能为99%或101%,原因是持股比例为四舍五入数据,例如10%代表实际仓位在9.50%至10.49%之间。

当周波动

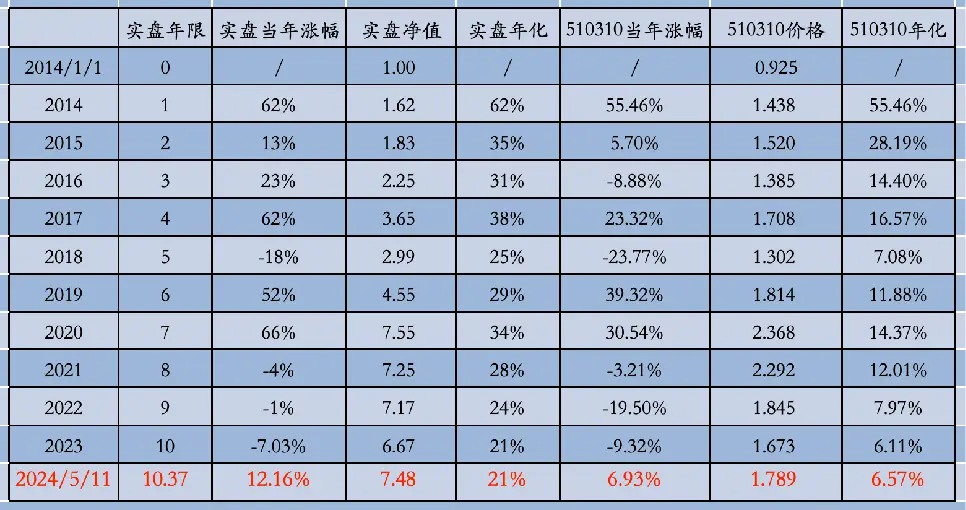

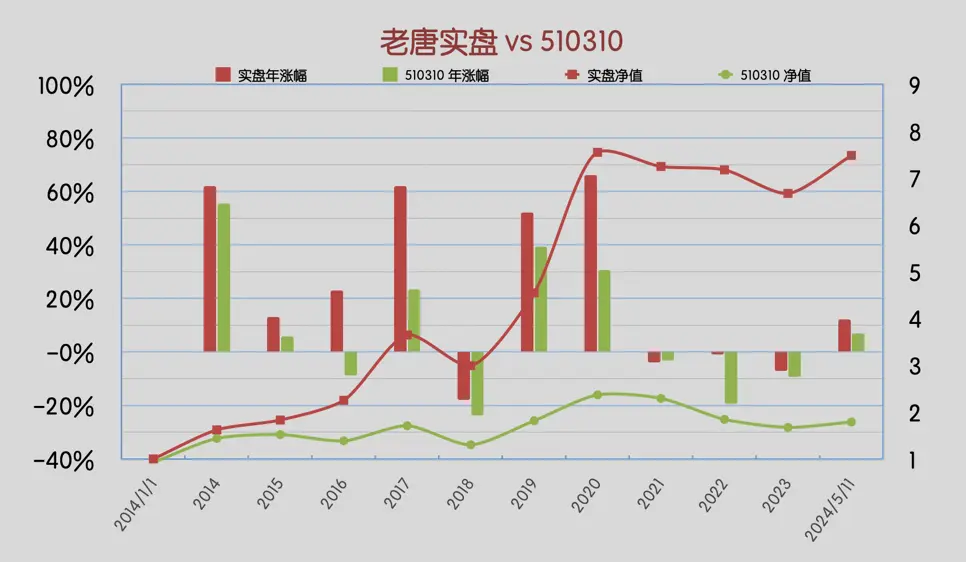

本周沪深300指数基金510310上涨1.65%,老唐实盘净值上涨1.76%。

2024年内,沪深300指数基金510310涨幅6.93%,老唐实盘净值涨幅12.16%。

注:老唐实盘年度收益率,取「基金净值法收益率」和「资金加权收益率」二者之间的低值记录,均不含新股收益。

老唐实盘滚动三年收益率

老唐实盘滚动五年收益率

老唐实盘vs沪深300 ETF

强烈声明

本文仅为老唐个人投资记录,文中任何操作或看法,均可能充满老唐个人的偏见和错误。

文中提及的任何个股或基金,都有腰斩的风险。请坚持独立思考,万万不可依赖老唐的判断或行为作出买卖决策。切记切记。

重要事项

本周风平浪静,没啥大事儿。只能随口聊些小事儿了。

先说咱子公司分钱钱的事儿。

下属四家子公司预计2023年度分红情况如下表

表格后面你补上自己的持股数,一乘就知道自己能收多少钱了。

腾讯公告的股权登记日是5月20日,别管那个法定术语。按照我们习惯的理解,就是5月16日收盘时你持有腾讯就有分红。

通过内地券商的港股通方式持有的腾讯,会扣掉20%的税(内地税务局收的),然后以红利发放日的汇率折算为人民币到账。到账时间好像是要晚两天还是三天,我忘记了。

通过境外(含港澳台)券商持有的腾讯,不扣税,港币到账。

美国粉单市场买的腾讯控股ADR,兑换成美元到账。税率会因持有人的国籍不同而有差异,中国内地身份证人士持有的,不扣税。

顺带说一声,14号(下周二)收盘后,腾讯要发2024年一季报,晚八点有业绩电话会直播。

腾讯自选股App就可以围观,有同声传译,感兴趣的朋友可以围观。

关于一季报的情况,我在4月13日的《2024年第15周回顾》里写过:

腾讯一季度的高增长几乎是确定的。

至于增速究竟是20%还是30%,其实不重要,因为当下的市场估值水平,基本是按照衰退给的。

那天腾讯的股价还只是309.6港币,这刚好满一个月,啥新信息没有,股价371了。你找谁说理去?

还有两个交易日掀开一季报底牌,咱们就看看小企鹅能否超预期吧!

其他三家子公司,分红方案首先要在5月29日的股东大会上通过,然后才会披露股权登记日、除权日及红利派发日等信息。

(巧了,三家公司都选了5月29日开股东大会,这是个什么黄道吉日咩?)

茅台、分众和古B的分红扣税政策是统一的。分红时一律不扣税。等实际卖出时按照持股时间补税:

持股时间1个月内(含1个月),补缴红利金额的20%;持股时间1个月以上,1年以内(含1年)补缴红利金额的10%;持股时间超过1年的,免税。

以上持股时间均按照先进先出原则,以买入和卖出之间的时间跨度计算,与分红时间无关。所需补缴税款,由券商在卖出股票所得款项里代扣。

另外,古井贡的分红实施方案里,会披露一个港币汇率。持有古井B股的股东,每股4.5元人民币的应得分红,将按照该汇率折算成港币到账。

如果没有什么重大变化,茅台、分众、古井的分红,我可能都是买成原股票。腾讯的分红如何处置,暂时未定,届时看情况再说吧。

说到港股通的分红扣税问题,正巧本周有个传言,说有可能会取消这个扣税政策。这如果实施,当然是大好事了,属于港股通渠道持有股票的长期利好。

我个人推测,这个传言落实的概率颇大。

总体而言,取消对港股通渠道的扣税,大陆税务局的损失不算大,却一者可以和港美股渠道一视同仁体现出税率的统一,二者能表达出对港股市场的支持,从而达到活跃香港股市的目的。

不过,就算有也没可能这么快实施,估摸着本月底的腾讯分红,税款会照扣。

中美欧及国内房地产相关

这些事,简单说。

中美不省心:

1)财联社5月10日电,路透社当地时间5月9日援引两名知情人士透露:

美国总统拜登最快将于下周宣布针对中国包括电动汽车在内的战略部门征收新的关税。其中一名知情人士称,具体领域还将包括半导体和太阳能设备。

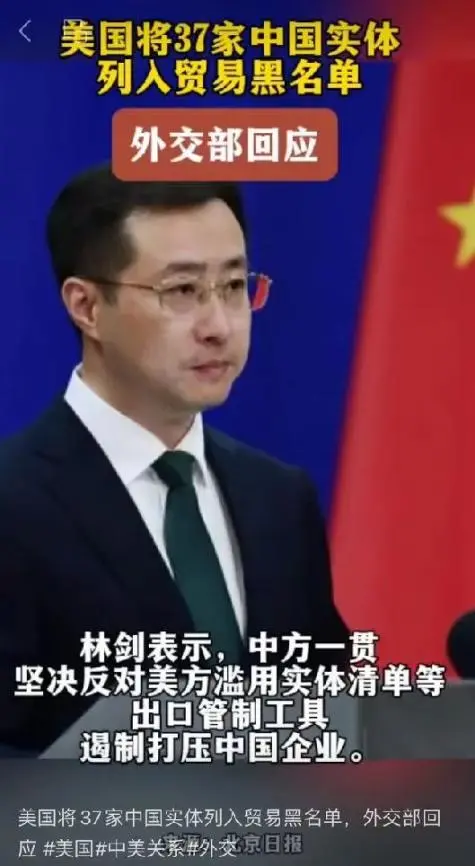

2)美国商务部再次将37家中国企业纳入贸易黑名单。

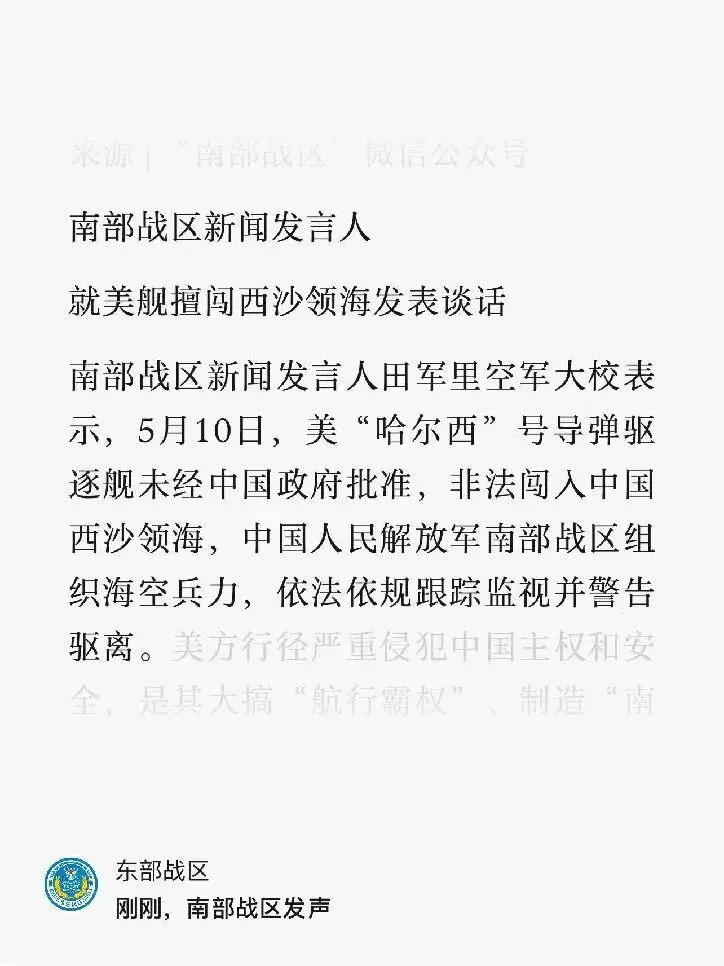

3)美舰非法闯入中国西沙领海

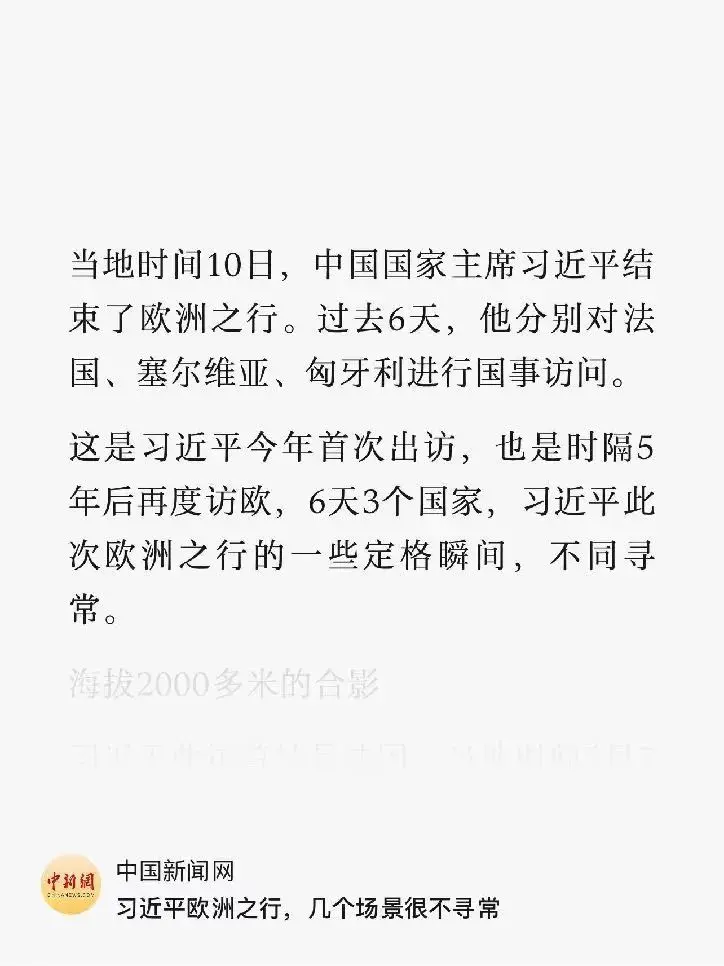

4)我方领导人访问法国、塞尔维亚、匈牙利三国。

值得注意的是,因为这个欧洲三国的访问,领导人“刚巧”错过了5月7日普京的第五任总统就职典礼。

5)国内房地产形势依然严峻。

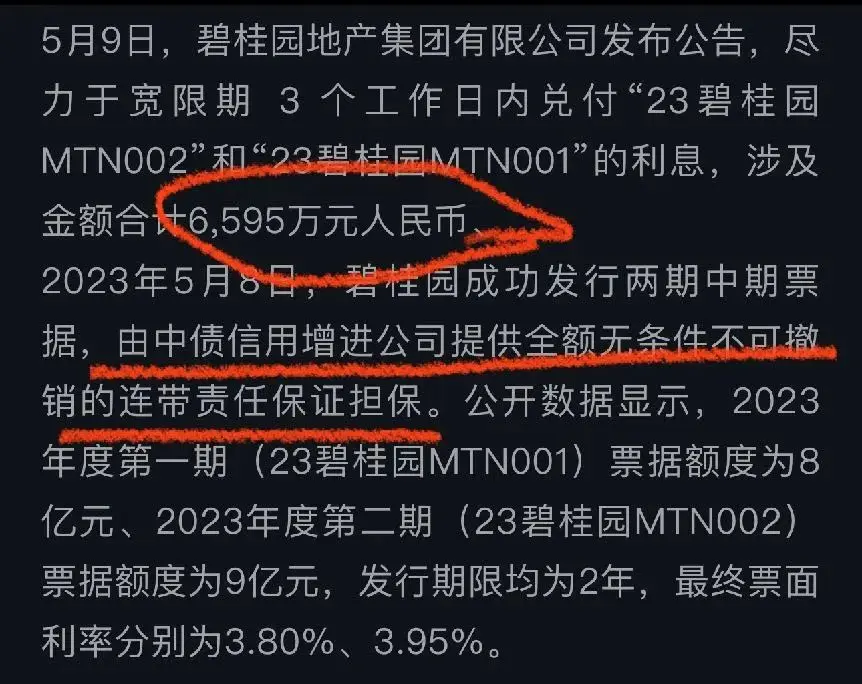

本周,曾经的宇宙第一房企,2023年销售额超过1700亿的碧桂园,又发生债务违约。

去年借的、由国有机构提供“全额无条件不可撤销连带担保责任”的两笔借款,到期还不出来3040万和3555万利息了。

这种国有机构担保的新债,差不多应该算是企业最不想赖、最不能赖、也最不该赖的贷款。

此刻还不出区区3000万利息,企业可能确实是山穷水尽,实在挤不出来流动性了。惨。

房地产当下的惨况,比我头脑里曾经预想过的最惨模样,似乎还要惨很多。

本周再发救市,杭州和西安先后取消了限购,并出台了部分刺激房地产发展的政策。

截至目前,全国范围仍然有住房限购政策的区域,除海南省之外,也就剩下北京、上海、广州、深圳四个一线城市,以及天津的部分区域了。

放开之后,降息之后,多种鼓励政策之后,能否有起色?这个我还真判断不出来(我是房地产行业的外行),只能边走边看。

这个惨痛的过程里,投资了房地产股票的投资人,其实不是最惨的。

大量烂尾楼的购房人、中小建筑商和供应商,可能才是悲剧集中地。

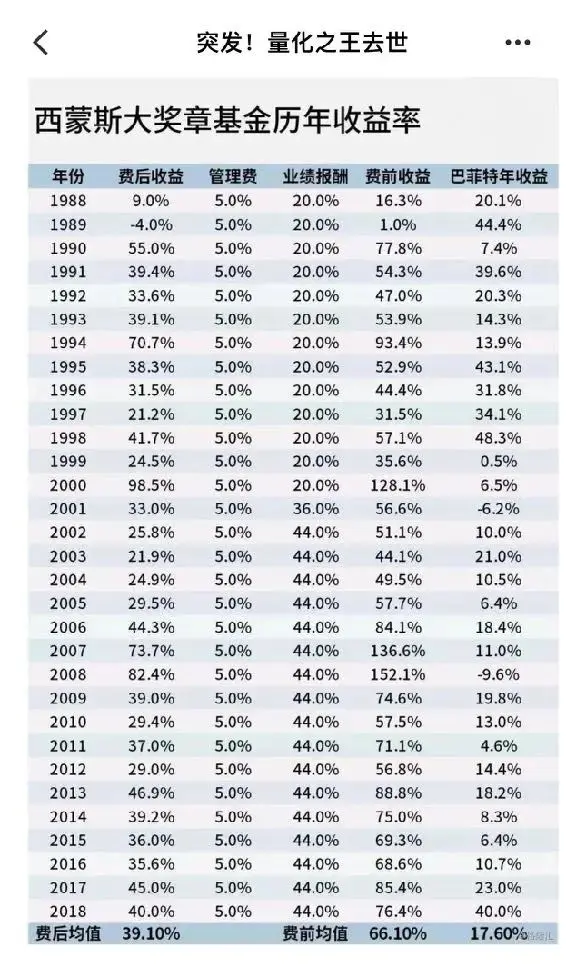

量化之王西蒙斯去世。

当地时间星期五,“量化交易之父”、屡获殊荣的数学家、传奇投资人詹姆斯·哈里斯·西蒙斯(James Harris Simons)于纽约去世,享年86岁。

祝老人家安息之余,我聊聊对西蒙斯远超巴菲特的收益率数据所引发的一些感触。

这种感触来自于今天各大媒体,转发的这张大奖章基金收益率数据,以及它所引发的某些朋友内心的骚动

今天媒体发的大奖章基金历史收益率数据,如下表

确实高的惊人,尤其是加上巴菲特的同期对比数据后,这种收益率就更吓人了。

巧了,我以前在书房写过关于西蒙斯的一些感叹。

一是从他的收益率,去看许多人来股市“只”打算每天或每周赚1%,或者每周抓一个涨停板的荒诞。

我在2019年10月5日的《至简三板斧》一文里,这样写到:

所有网络传说里,全球公开业绩中,最传奇的是西蒙斯教授1988年创立的大奖章基金。

据说大奖章拥有神秘的数学模型(迄今为止也无人知道原理),聚集了一大堆数学博士,配备着变态级别的计算机,运用超大比例杠杆,保持极小规模运行,最终创下全球第一高收益记录:

20年存在期内,费后年化34%(数据来源网络,不确定真假,暂且当做真实的看待)。

西蒙斯的基金公司后来向公众发行的文艺复兴基金,传奇程度就差多了——并不是不好,去年也有8.5%的回报,算蛮不错了。

每周五个交易日累计拿到1%的波动利润,无需杠杆也是年化收益68%。这意味着哪怕是地球第一的传奇数据为真,扣费之前的收益水平也没达到每周捞1%的水平。

我想这足够证明每周累计赚到1%波动的人,在这个世界不存在了吧?

然而今天很多既没有博士头衔,也没有变态计算机和神秘数学模型在手的小散,居然关注的是每天的涨跌,意图从中掏出金钱来,甚至期望值还远远不是一周1%。

抱着这样不切实际的梦想入市,亏钱难道不是必然的合理结果吗?

二是针对某些朋友的完美心态,在《我的第一难与你的第一难》这样写到:

错误⑥,完美人格,无厘头的高估自己。

看来老唐谦虚过头了,已经谦虚成随便捏了。今天容忍我吹吹牛,找补一下吧。

过去六年多,上证指数从2112到今天2745(沪深300从2323到3653),老唐持仓全透明,买卖位置提前预告,年化收益率24.7%,100变396。

这成绩在很多人眼里却是千疮百孔,除了沾茅台狗屎运的光之外,简直一无是处。

然而,过去55年,巴菲特年化收益率是18.9%;施洛斯47年投资业绩是年化20.1%;

彼得.林奇13年投资生涯,巧遇美国大牛市,从开始到离场,指数上涨463%,相当于上证指数从2007年的2000点入场,到今天11200点,林奇“仅仅”取得了年化29%的收益率;国内2014年至今年化收益率高于24.7%的基金经理,我没数据,但我估计是珍惜品种,数量很少很少。这个数字是可以拿奖拿到手软的那种……

如果这些人的实盘也始终暴露在你的眼前,完美人格得出的结论会是一样:烂的一包渣,蠢得一塌糊涂,愚昧的想揍他,不过就是赌中了非常有限的几只牛股。而且每只牛股屁股后面一定还拽着一堆死活不涨的“垃圾”,活活地把十倍牛拖成“悲惨”的18.9%,20.1%,29%,24.7%……。

然而,事实是,长期年化收益率比这些数字更高的人,全球也拨拉不出来多少位。这就是残酷的事实,这事实表达的是:那些希望更完美的人,基本都失败了。

乃至包括一些量化大神,比如西蒙斯,你去看看他旗舰基金之外的其他基金收益率,冰凉,长期也就在指数上下摇摆。

至于旗舰基金收益率为何那么变态,抱歉,我真不懂,加上西蒙斯的投资模型是黑箱,绝对保密。所以我承认自己解释不了,也理解不了。

但起码我知道西蒙斯全球没几个,23岁博士毕业,24岁在哈佛大学任教,30岁成为纽约某大学数学学院院长,36岁创立陈-西蒙斯定律,38岁获几何学界全球最高奖项……,这样的天才,全球本就没几个。

你我能够学会西蒙斯文艺复兴投资基金黑箱模型的概率,我觉着约等于0(我想删掉约字)。

不开玩笑的说,就算西蒙斯肯开放模型,然后耐心的给我们讲三天三夜,我估摸着书房里能听懂的人,恐怕不超过一掌之数,而且我确定这一巴掌里不包括我。

你不能理解,人家讲给你,你也赚不到钱。

还真巧了,最近刚好也是这种心态泛滥的时刻。触发点当然是老唐的洋河上的认错和失败,引发许多苛求完美的朋友,颇多微词。

可以理解,但很遗憾,我确实没有只只都对的能力。以老唐实盘说,今天净值7.48,距离2020年末收盘净值7.55,还有不到1%的距离。

而2020年12月31日沪深300指数的点位是5211.29点,此刻是3666.28点,大盘跌幅近30%。

加回期间现金股息的510310,也从2020年末的2.368元,跌成今天的1.789元,跌幅24.45%。

这么一轮长达40个月、指数跌幅近三成的大熊市,老唐实盘安然无恙地度过(甚至书院里的很多人,可以用一起嘻嘻哈哈的度过来形容),目前亏损不到1%。我挺满意。

但我能理解那些不满意的朋友,并相当支持和鼓励各种优化和改进,只是希望一点:不要来要求老唐改进,老唐优化。你自己去优化改进就好了。

我非常期望看到身边诞生出年化收益率25%,30%,乃至67%的绝世高手。尤其是如果能诞生在书院的读者群里,我会觉着无限荣耀。

还有一点有趣的数据。

上面那张截图记录了2020年3月21日沪深300指数是3653点,今天3666点,“暴涨”0.36%啊!

对比当时记录的净值3.96,此刻的7.48是“小幅上扬”88.89%,挺吉利的数字。

又要啰嗦那句话了,指数晃晃悠悠,不影响优质企业组合带来的财富增长,哪怕是过去四年这么恶劣的环境里,同样如此。

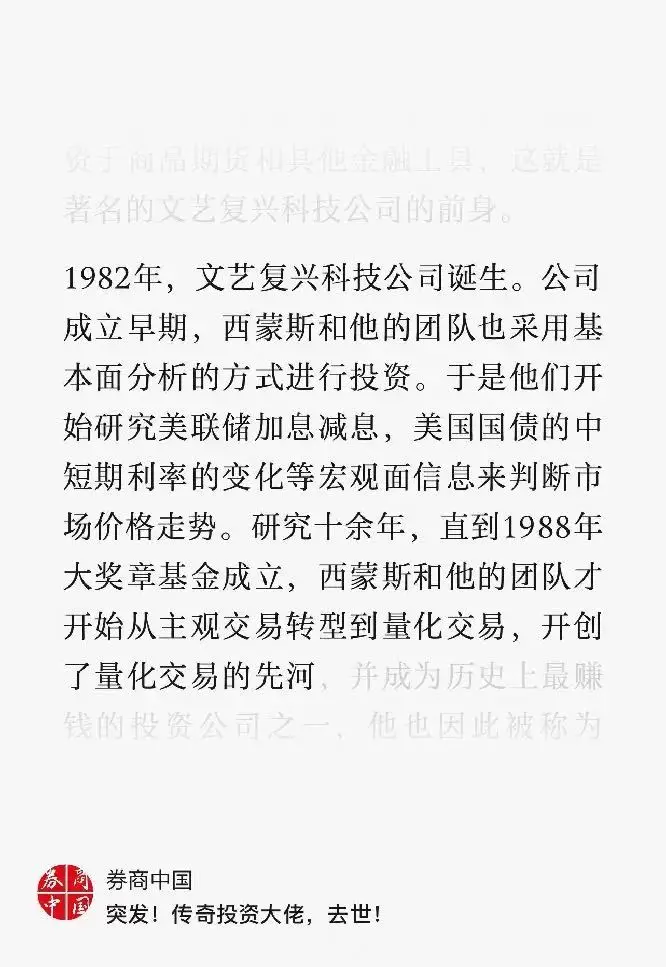

今天看着关于西蒙斯的报道,我又萌发了两点想法,一起分享给大家。

首先看这段

你看,无比牛叉的西蒙斯,起初是研究宏观面信息赖判断市场走势的,研究了十余年,放弃了。

这和宏观经济学鼻祖凯恩斯放弃利用宏观研究来投资一样,是提醒了你哪些领域不要去了,纯属浪费生命。

听进去的,就节约一辈子的时间,节约大量的学费。不信邪的,我们只能祝福能力和水平超越凯恩斯和西蒙斯。

其次,我们再看看那张收益率数据表。

30年年化收益率66%,是什么概念呢?如果期初有100万,30年后将超过4万亿。

而残酷的事实是,大奖章基金规模最大的时候,大约100亿美元(相当于巴菲特掌控资金的1%~2%吧)。

很显然,大奖章基金建立之初不可能只有100万美元。那为什么规模最大的时候只有百亿左右呢?

无外乎两个可能:第一,收益率数据有诈;第二,方法无法容纳大规模资金,所以赚了钱必须立刻分掉,缩小基金规模,缩小收益率的分母。

我倾向于认为是第二种。

所以,其实对于年化66%的绝招,我的几个简单的观念就是:

第一,可能真有。世界之大,无奇不有,就真有人有这点金圣手。

第二,这种方法别说人家保密,就是人家摊开给我讲,我可能也没有能力复制。

所以,厉害不厉害的,都是茶余饭后的八卦,和我没关系。我还是老老实实地复制年化20左右的巴芒秘籍(组合里总有一堆拖后腿的那种)靠谱;

第三,这秘籍的巅峰境界,也不过就是小小本金+高收益“率”,适合代客理财拿提成,不适合我这种拿自己钱投资的。

我想让自己的钱都去下崽儿,不想让99%躺平,1%翻倍。

最后,我们看看毒舌芒格去年以一贯的毒舌风格,点评西蒙斯大奖章基金的一段话:有钱以后还这么玩,那完全是在作死。嘿嘿。

安德鲁:你对文艺复兴之类的量化对冲基金有什么看法?

查理:当然,文艺复兴的首要算法非常简单。他们筛选了过去所有的数据,然后发现了什么?按收盘价看,连续两天上涨或下跌,比下跌次日上涨或上涨次日下跌更常见。

他们发现的实际上是人类心理深处的疯狂,人类是天生的趋势追随者。

基金做的事情,只是给计算机编程,让它在第一个上涨日自动买入一件东西,并在第二天结束前卖出。

就这样日复一日地进行着。中央结算机构每天都会告诉他们,今天你赚了850万美元,明天你赚了940万美元。

对冲基金最容易做的交易是抢先交易(front run)。当你知道指数基金必须买多少股票,也知道具体买哪些股票,你就可以提前买入。

但其他人也都知道这一点。他们年复一年获得回报的方式是通过不断提高杠杆,不断获得更高的利润。他们从越来越多的交易量中赚取越来越少的利润,这给他们带来了巨大的杠杆风险,而我不会采取这种方式。

他们之所以能获得如此巨大的回报,就是因为拥有巨大的杠杆。有钱以后还这么玩,那完全是在作死。

以上,就是我对西蒙斯年化66%秘籍的观点。

西大爷安息!

最后,说说新书的事儿。

第一,这几天签名版基本应该都陆续收到了。

如果还有没有收到的朋友,请关注“有赞”公众号,点击公众号右下角菜单“更多服务——我的订单”,查看物流情况。

如果有问题,优先和客服沟通。客服搞不定的,找我也行,我转交出版社帮你查。

第二,中奖的诗词版,是纯蓝墨水细笔签的,和黑色墨水粗笔签的签名版区别很明显。一看就知道了。

目前小圈子有3600人出头,为了让日常聊天能正常进行,基本不开放了。

中奖的朋友,请在留言区单独留言(意思是不要写在别人的留言下面)说自己中奖了,然后我会给你申请加入的地址。

你拍下那张签名页的照片,提交加入申请的时候一并提交给管理员,他们会审核通过的。

一旦通过了,那张签名页就失效了,你可以随意嘚瑟。没通过之前,不要晒照片,可能被盗用的。

申请时,会要求你缴纳半年50元的费用。这50元是系统设置的付费圈最低门槛(否则就是随便出入的免费圈)。

唐书院小圈子从成立第一天起的规则就是:半年期满后依然可以申请退42.5元(你缴纳50元,系统直接扣掉了7.5元的平台服务费,所以是42.5元)。

实际上,管理员们至始至终实施的是,只要你期满后七天内没有主动续费,无论你有没有申请退费,一律予以退费。我猜整个互联网上,没有这样的“收费”圈。

部分已经在小圈子的朋友,说要是中奖了,希望拿来换加老唐私人微信。

其实我的私人微信没有啥用,我不玩朋友圈,唐书院就是我的朋友圈。但我同意了这个建议,可以换。

奖品没有时间限制,你啥时候兑换都行。

第三,关于读后感。

除了这次附赠的36个名额外,剩下的一条路就是写出新书的优秀读后感,获得评审组的认可,然后获赠加入名额。

评审组是书院的热心志愿者们自发组织的。过去的读后感评选我没有参与过,这次我同样不参与。好与不好、入选或淘汰,均由评审组讨论决定。

我提几个大致的框架:

1)投稿方式、邮箱,本月底或下月初公布,主要是为了给大量没有买精装版的朋友,留下阅读和思考的时间。

对了,此刻物流最快的平装版,可能是京东自营,书院已经有朋友收到了平装版新书了。扫描下面的二维码可以直达京东自营

2)为便利阅读,单篇读后感长度建议以5000±2000字为好,不提倡往年某些动辄数万字的读后感。哈哈,这里的话痨只有一个,不允许抢书院首席话痨的地位。

3)不倾向于大而全的复述,优选能就某一个知识点谈出自己的思考和体会的读后感。

4)文章里如果有太多吹捧老唐的内容,作为负面扣分因素考虑。至于什么状态叫“太多”,评审组的小伙伴们自行把握。

5)宁缺毋滥。建议每篇入选文章,附上推荐者和审核者的ID及推荐理由。

我暂时就想到了这么多,提供给志愿者及全体有写读后感意愿的朋友们。

特意啰嗦一句,这个小圈子从2021年12月12日设立第一天起,定位就是“一群好朋友聊天的地方”。

里面没有任何神秘代码,其实甚至连股票涨跌也很少讨论,基本都是理念类及新闻事件的随机闲聊,不一定适合所有人。

不过,好在反正最大损失也就是半年七块五毛钱,有机会的话,瞅瞅也无妨

第四、关于捉虫。

一本六十多万字的图书,无论如何精心校对,都可能有错别字甚至知识错误——当然,这不是错误的理由,所有错误无论大小,责任都在我,我为不够细心表达歉意。

而我们书院里都是热爱读书的人,相当于拥有几万名校对员,我已经在小圈子里发动了捉虫行动,力争减少大家阅读过程里的困惑。

哈哈,燕老师说每次我的书下印厂前一夜,她会彻夜难眠,因为很少有书能够被这么精细的阅读

(截图使用已获当事人同意)

所捉之虫,都会在未来加印的时候做修订,同时也会在书院里做勘误表供大家提取。

欢迎大家加入这个“无奖捉虫”的活动,也希望这可以促进朋友们更认真的阅读。

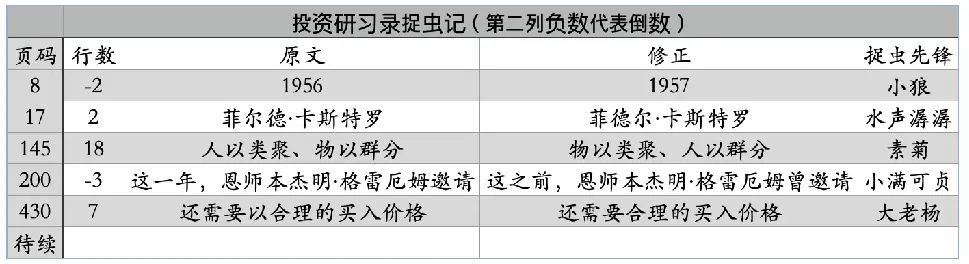

目前已经捉到的小虫如下表。烦请大家阅读过程里,动动发财的小手,自行修订一下。谢谢。

本周运动

本周跑步两次合计约15公里,散步两次合计约13公里。

周六同口径除皮净重87.6kg(175cm),环比持平。

祝朋友们周末愉快