书院的朋友们,晚上好

本周交易:无。

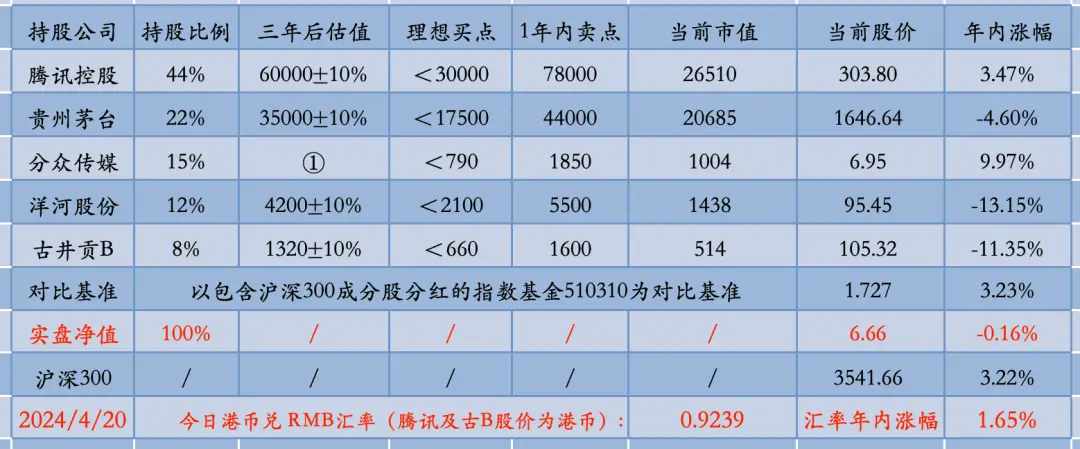

当前持仓:

腾讯控股44%,贵州茅台22%,分众传媒15%,洋河股份12%,古井贡B8%。

下表除股价和百分比之外,其他科目单位均为人民币亿元。

上期数据

注:①采用席勒市盈率估值的企业,不估算三年后估值;

②持股比例=持股市值/账户总值。在无交易状态下,该比例也可能因每只个股股价波动幅度不同,而发生小幅变化;

③仓位加总偶尔可能为99%或101%,原因是持股比例为四舍五入数据,例如10%代表实际仓位在9.50%至10.49%之间。

当周波动

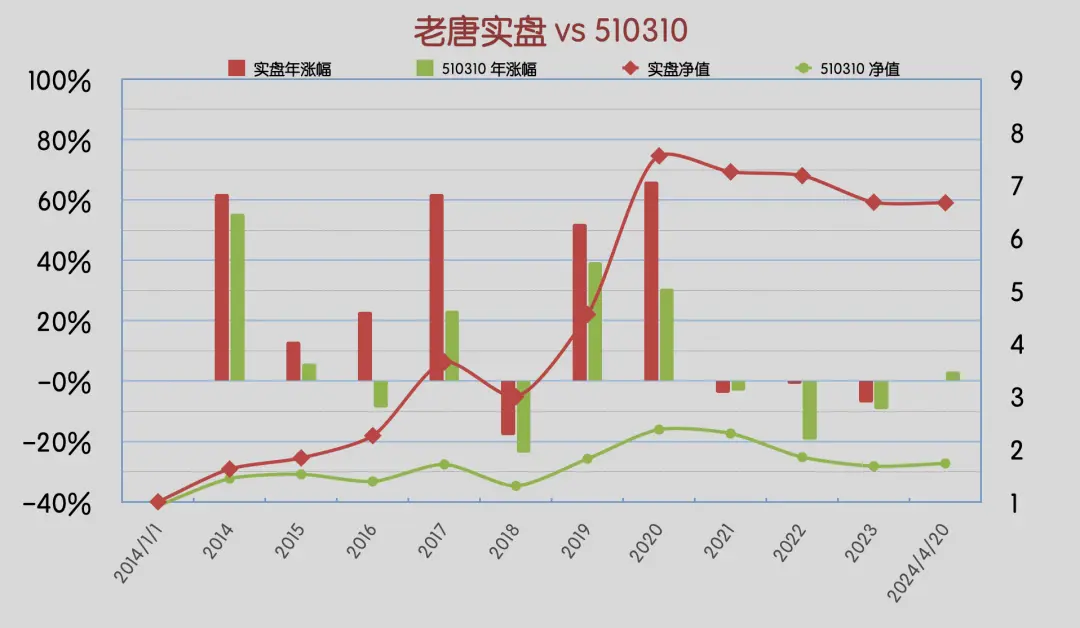

本周沪深300指数基金510310上涨2.01%,老唐实盘净值下跌0.53%。

2024年内,沪深300指数基金510310涨幅3.23%,老唐实盘净值涨幅-0.16%,连续第14周跑输指数基金。

注:老唐实盘年度收益率,取「基金净值法收益率」和「资金加权收益率」二者之间的低值记录,均不含新股收益。

老唐实盘滚动三年收益率

老唐实盘滚动五年收益率

老唐实盘vs沪深300 ETF

强烈声明

本文仅为老唐个人投资记录,文中任何操作或看法,均可能充满老唐个人的偏见和错误。

文中提及的任何个股或基金,都有腰斩的风险。请坚持独立思考,万万不可依赖老唐的判断或行为作出买卖决策。切记切记。

重要事项

先说和下属子公司有关的几件事。

第一,分众的年报季报发布时间变更。

原预约时间是4月22日收盘后,现调整为4月29日收盘后。洋河和古井的发布时间,依然是4月26日收盘后。

这种预约时间调整是常见现象。通常要么是因为公司和会计师事务所无法达成统一意见(对财报数据有分歧);

要么是因为会计师事务所在财报密集发布期工作量过大(一家事务所通常同时承担着很多家上市公司的年报审计工作),无法按时完成审计和提交造成的。

对于分众而言,毫无疑问是后一种原因。

分众虽然业务简单,但在全国子公司众多,而且因为是借壳上市的企业,涉及到反向合并的操作,工作量比较大。

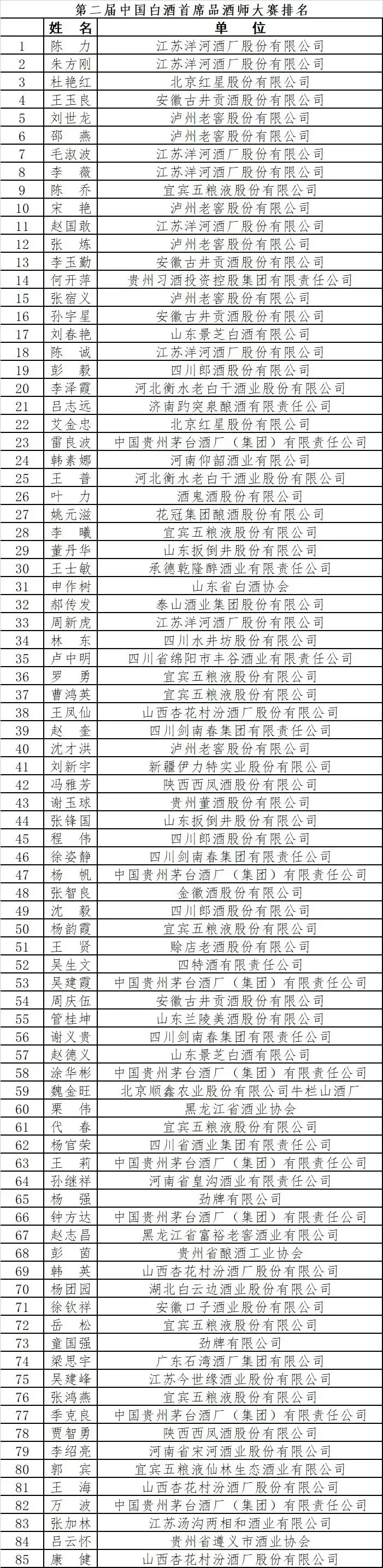

第二,洋河的品酒师大赛成绩及封藏大典相关信息。

2024年4月2日,由中国酒业协会主办的“第二届中国白酒首席品酒师大赛”在北京隆重举行。

最终评选结果于本周三(4月17日)发布,各参赛品酒师排名如下:

另外还有个特邀首席品酒师的排名,洋河拿下第一和第四。

推测这个“特邀”是老前辈们扎堆,毕竟和年轻人同台竞技,胜之不武,输之无颜

中国白酒首席品酒师大赛,听着是以前全国品酒师大赛的升级版,多了首席二字,而且是在北京举行。

全国品酒师大赛一直在泸州举办,今年是第八届。

有意思的是,第二、三、四、五、六、七、八届品酒师大赛上,洋河全部夺冠并在前十里占据多个名额。第五届更过分,干脆直接包揽前十。

我认为这个结果至少可以让人感慨两点:一是洋河的技术团队是强大的;二是白酒技术圈,尤其是泸州的白酒技术圈,总体还是比较干净的,值得点赞。

光有技术,没有好的基酒,那也是巧妇难为无米之炊。不过,洋河算是个和时间站在同一边的企业。

在浓香白酒里,真正谈得上和时间站在同一边的企业,可能就只有五粮液和洋河了。

五粮液是八十年代大量新建产能,洋河是2009年上市后至2014年间,大量新建产能。

酱香的局限在空间,浓香的局限在时间。空间尚有拓展的可能,时间是无法追赶的。

伴随着时间的推移,浓香酒窖产出的优质基酒比例越来越高,品质越来越好。同时,库存基酒质量也是随着时间的推移越来越好。

只有这样,企业才会逐步具备产品升级的能力。本周的封藏大典上,洋河正式提出了手工班的年份酒战略。

这个战略并不新颖。以前的手工班,就是将使用的基酒年份印在瓶子上的。

比如我手头这个还没丢掉的2019年手工班空瓶子,清晰可见1999~2019,说明所用基酒存储时间是20年。

这次是将基酒跨度简化为10、15和20的年份,更利于辨认和传播。

更重要的是,洋河承诺瓶子上的10、15和20,代表的是主体基酒的储存年份。

这和当下许多酒企的年份酒的数字,要么代表你我听不懂的所谓“加权年份”;要么主打一个暗示牌,数字只是个等级区分,和基酒实际储存年份并无直接关系。

自黑,自黑,我指的主要是我旗下另外两家酒企的年份酒。希望持有其他酒企的股东,不要激动,谢谢

这多少有点砸同行饭碗的意思。它是一种突破,但同时也是一步险棋。

同行的舆论及营销反击,以及如何自证,如何取信于消费者,如何做出品质和口感上的差异,让消费者能够识别、愿意付费的差异,都是挺不容易的事儿。做不好就可能弄巧成拙,反噬自身。

总体上说,我个人当下对洋河的发展依然比较看好。

这个行业本身产品差异化比较大,竞争并不激烈。目前的主要竞争,其实还是聚焦在名酒厂、大酒厂,抢夺地方性小酒厂市场份额的时期。

加上浓香白酒的产品特性,就是产能提升比较缓慢(即使今天挖出酒窖,前三年基本也无法产出中档及以上产品基酒),库存基本不贬值、不过期,这导致了现有名酒企,伴随时间的推移,相对竞争力是越来越强的。

即使期间遭遇什么政策和管理方面的挫折,也有足够的时间和空间去调整。

所以,前几天留言区有朋友们问我,如果此刻拿到今年的分红,打算买什么?我回复的是洋河。

不过,必须提醒的是,我在洋河上的投资,截止此刻而言,基本算是失败的。

我是2015年8月底首次介入洋河的,首次介入价格是53.5(期间每股现金分红22.39,故相当于此刻的前复权价格31.11),比例是3%。

期间陆续一直有买入,最高买入价格曾有过193.43元(期间分红9.74,相当于前复权的183.69元)。

经历了期间268高点,又跌至此刻的95左右,我只卖出过一次:

2022年3月14日152.03(相当于前复权145.29)卖出5%,换入354.6港币的腾讯(相当于前复权332.47港币)。

我不记得自己的“平均买入成本”,但估摸着这笔最大跨度接近九年的投资,目前仓位占比约12%的洋河,迄今为止基本没赚到什么钱,甚至不排除小亏的可能性。

这里面既有对中档白酒市场的过度乐观,也有对2019年前后销售不畅、渠道积压的认识不足,还有对历史遗留问题导致的股权纷争的出乎意料。当然,也有疫情的冲击。

总体来说,洋河出现了多次偏离判断的情况。

只是每次出现偏离时,股价都处于“即使算上这个利空,依然还值得持有”的阶段,因而我也一直没有做出卖出的决策。

就好比此刻,我的认知是:哪怕最终原管理层通过蓝色同盟持有的2.65亿股(目前市值约250亿出头)全部收归国有,也就是将洋河变成了一家国资控股的中高端白酒企业,依然无碍企业的发展。

正如我们看得见的其他优质白酒企业,茅台、五粮液、泸州老窖、山西汾酒、古井贡酒也都是国有控股企业,并没有妨碍它们的发展,没有妨碍它们给股东创造良好回报。

汇总起来就一句话:我找不到可以说服我自己卖出洋河的理由。所以我持有,甚至我还考虑买入。

这一切与我曾经持有多长时间无关,与我的买入成本无关,它只是一个当下市值和内在价值判断的比较。

啰嗦这么多,是希望大家知道,在洋河这家企业上,我参与时间长达近九年,期间屡屡错判,没赚到什么钱。

有了这个认知垫底,大家看待我的持股或买入,可能会更冷静客观一些。

我在书房书院无数次强调过:我的分享,能保真不能保对。

所有批判老唐水平低的网络言论,我过去没有反驳过,现在没有反驳过,未来也不会反驳。因为我本人同样认为我自己水平很一般。

所有的网络文字,我只是想真实记录自己的思考和实战,为自己及有兴趣学习和研究的朋友留下一份资料。

烦请因为抄作业而导致亏损的朋友,口下留德。

你对老唐的理念或企业分析有任何反思或质疑,都是大好事儿,都是你进步的表现。

只是希望不要来试图说服老唐按你的想法投资,或者通过鄙视和踩踏老唐来展示你的进步。

让我们都用自己的钱,自主地验证自己的思考,无论成败,于人于己都是更有价值的事儿,对吧?

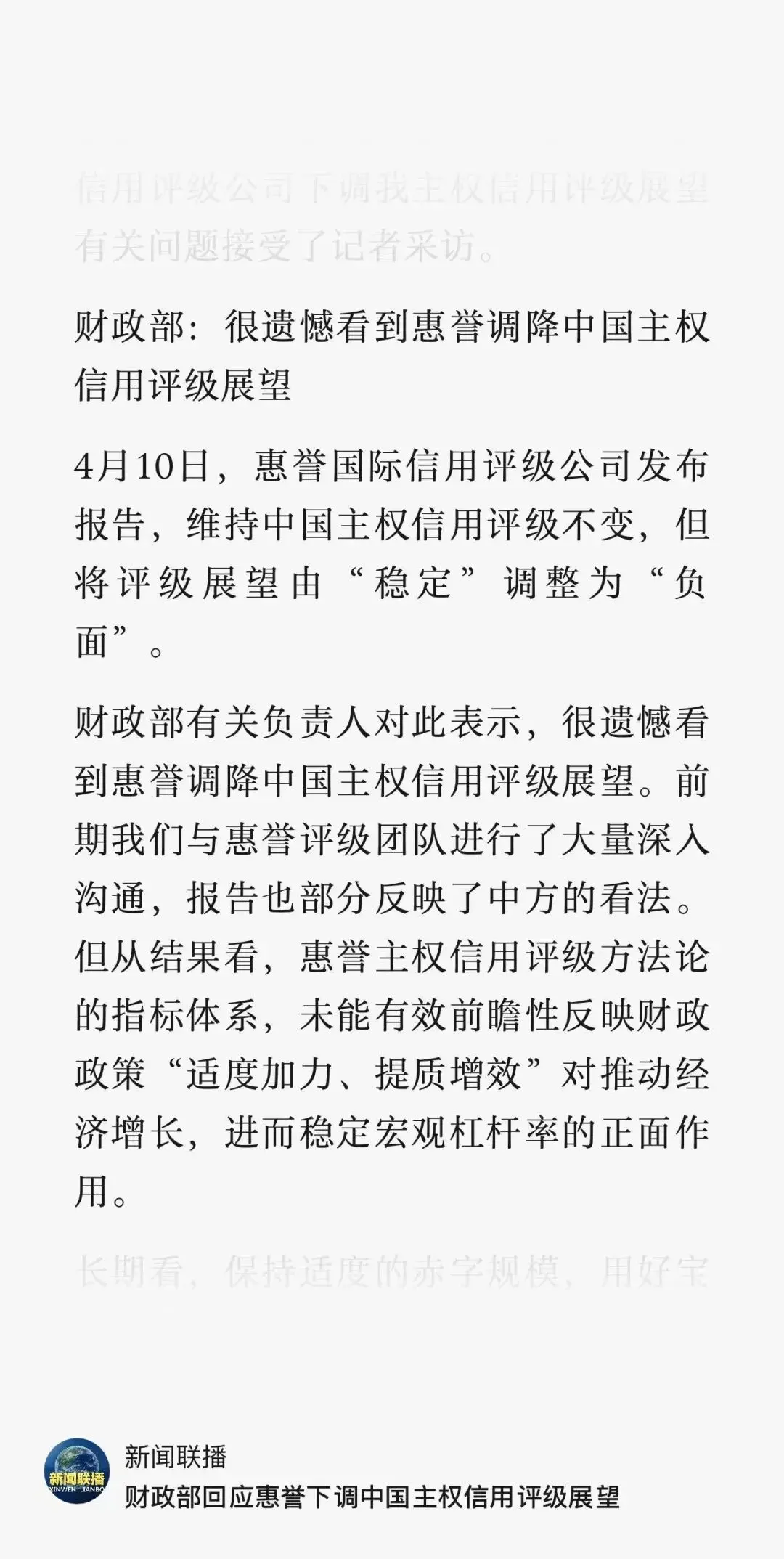

第三,腾讯被国际评级机构惠誉调低评级展望。

本周二,国际评级机构惠誉降低了阿里、腾讯等多家企业的外债评级展望。

对腾讯是从评级A+,展望“稳定”,调低为评级A+,展望“负面”。

这个事儿呢,三句话可以说清楚:

1)惠誉评级可信。

理性客观的说,国际三大评级机构(标普、穆迪和惠誉)里最年轻的惠誉也已经有111年经营历史了。

他们的公正性和评价体系,总体是经受住了历史考验的。

哪怕是美国政府,也一样有被评级机构降级的时候。正是因为这种公正性,才导致全球金融市场的投融资行为,会依赖于三大的评级结果。

2)这次调低与企业本身关系不大。

它是因为惠誉10天前调低了中国的主权信用评级展望,按照企业评级不高于所在国主权评级的大原则,对中国的主要企业做的程序性下调。

3)信用评级降低的后果,是借外币债务的利率会提升。

信用评级降低的主要后果,是导致国家或企业在借外债的时候,利率会有不同程度的提升(国际金融市场发行债券时,利率定价会参照评级结果)。

就这么三句话。

然后,惠誉在做评级时,对腾讯的一些判断和假设,我觉着还有点参考价值,摘录分享给大家。

腾讯控股的信用状况弱于Amazon,但优于美团、唯品会、百度等互联网同业公司,与阿里巴巴相近。

腾讯控股的现金生成能力强于百度集团,与阿里巴巴基本相近。

腾讯控股的评级受益于其在多个领域居于市场领先地位的多元且协同集成的平台。

腾讯控股微信服务的普及度,进一步强化了其在移动领域的平台实力,并提供了捕捉新业务的机遇。

惠誉对腾讯的关键评级假设(也就是惠誉认为以下情况是大概率发生的)包括:

·2024年至2026年间营收年均增长率为高个位数(2023年:9.8%);

·2024年至2026年间经营性EBIT利润率在30%区间((2023年:30.5%);

·2024年至2026年间资本支出与营收的比率为4%(2023年:3.7%);

·现金派息逐步增加(2023年:210亿元人民币);

·2024年至2026年间股票回购每年500亿元人民币(2023年:440亿元人民币)。

惠誉认为以下迹象可能导致惠誉提升腾讯评级。

·EBITDA杠杆持续保持在2.0倍以下或保持净现金头寸。

而可能导致惠誉降低腾讯评级的风险迹象为以下一项或多项:

·有迹象表明腾讯控股受到的监管或法律层面的干预增多,以致该公司经营情况、盈利能力或市场份额发生不利变化;

·主要产品和服务的市场份额损失严重;

·对运营或业务状况产生负面影响的重大并购;

·运营现金流持续下降;

·转向更加激进的财务政策,导致EBITDA总杠杆率持续高于2.0倍等情况。但是,若腾讯控股保持强劲的净现金头寸和较高的自由现金流利润率,则惠誉不太可能仅因该公司的EBITDA总杠杆率超过2.0倍便下调其评级。

以上这些东西,可以让我们看到国际老牌评级机构关注些什么,怎么思考的,希望对大家有用。

第四,其他主要事项。

本周最吸引眼球的事情,应该是周日伊朗发射大量导弹及无人机攻击以色列,但基本被拦截,无人伤亡。

然后周五,以色列发射导弹袭击了伊朗伊斯法罕市附近的一个军事基地,引发多国股市下跌,石油黄金等资源价格飙升。

这件事有意思的地方在于,伊朗的攻击,事前就已经被多国情报机构获悉,从而让以色列成功拦截大部分攻击,没有造成人员伤亡。

以色列的攻击发生后,互联网上剑拔弩张,一副第三次世界大战要启动的样子,但当事双方却非常淡定。

以色列官员将这次袭击描述为一种有限回应,旨在避免紧张局势升级,说袭击并没有对伊朗的军事设施造成重大破坏。

伊朗的国家电视台也表示,伊斯法罕市军事和核设施安全,而且还大量播放这座城市岁月静好的视频画面,新闻播音员直接说这次袭击“没什么大不了的”。

感觉双方似乎都是为了应对国内的舆论,礼貌性地炸一下,安抚群众爱国热情的。

双方高层都不想打,但是气氛已经烘托到那儿了,不打一下各方交代不过去,所以既要打,又不能给对方造成重大损失,避免刺激对方还击。

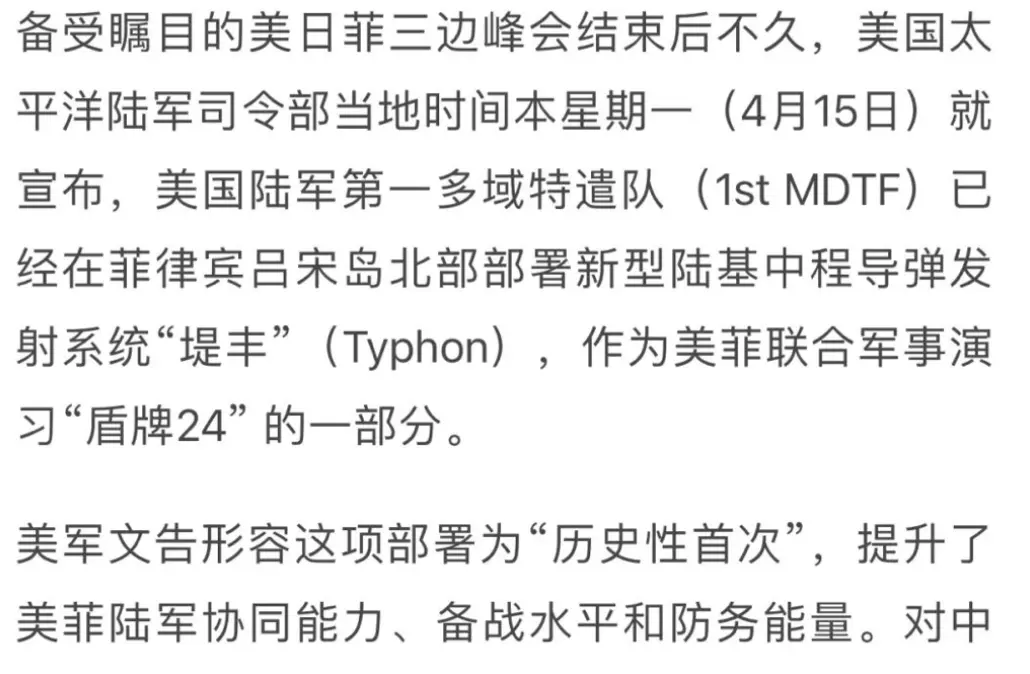

这和本周美国有史以来第一次,将射程1800公里、有能力携带核弹头的中程导弹发射系统,安置在菲律宾吕宋岛上后,中美双方防长通话后的通报有点类似。

双方只字没提那个Typhon,我的理解就是不想刺激某类情绪。

本周拜登扬言,要大幅提高中国的钢铁和铝制品关税;要对中国在在海运、物流和造船业的政策和做法展开调查;要采取措施保护美国的保护电动汽⻋和太阳能电池制造产业,免受来自中国的不公平竞争。

即使在这样的不利舆论环境下,

本周,中美双方副财长在华盛顿顺利举行中美经济工作组第四次会议;我国央行副行长与美助理财长在华盛顿顺利举行中美金融工作组第四次会议。

会后通报用语都挺温和,也取得了一些成果。看起来,有些润滑油在起作用,积极的作用。

另外还有两件小事,没有啥点评意义,只是做个记录。

一件小事是:证监会推动沪深港合作。

周五收盘后,证监会发布信息,声称将与香港方面深化合作,采取5项措施进一步拓展优化沪深港通机制、助力香港巩固提升国际金融中心地位,共同促进两地资本市场协同发展。

五项措施分别是:降低沪深港ETF产品的规模门槛及权重要求;将内地和香港合资格的REITs纳入沪深港通标的;推动联交所人民币交易柜台股票纳入港股通;优化两地基金互认安排;支持内地行业龙头企业赴香港上市。

媒体大喊利好,我没看出来利好在哪里,都是些无关痛痒的流程事项。

现在港股通、沪股通、深股通的问题,是缺乏投资产品和渠道吗?好像并不是。

另一件小事是:一季度汇金大幅增持宽基指数。

已经发布一季报的四家宽基指数基金财报显示:中央汇金公司在今年一季度新增投入超过2000亿资金,增持沪深300指数ETF和上证50指数ETF。

其中上证50ETF(510050)增持376亿,其他三只沪深300ETF(510310、510330、159919)合计增持超过1600亿。

这事儿唯一的价值,也就是给今年连续14周跑不赢沪深300ETF的某些人(你懂的)加了块遮羞布。除此之外,没啥关注价值,知道即可。

本周运动

本周出门两天,下雨两天,偷懒两天。

全周就周日晚上和一位十多年的老友,在南京玄武湖边散步聊天一圈,没跑步。

结局嘛,今天早晨同口径除皮净重87.8kg(175cm),环比上涨1.4kg

祝朋友们周末愉快