书院的朋友们,小长假好

本周交易:无。

当前持仓:

腾讯控股44%,贵州茅台22%,分众传媒14%,洋河股份12%,古井贡B8%。

下表除股价和百分比之外,其他科目单位均为人民币亿元。

上期数据

注:①采用席勒市盈率估值的企业,不估算三年后估值;

②持股比例=持股市值/账户总值。在无交易状态下,该比例也可能因每只个股股价波动幅度不同,而发生小幅变化;

③仓位加总偶尔可能为99%或101%,原因是持股比例为四舍五入数据,例如10%代表实际仓位在9.50%至10.49%之间。

当周波动

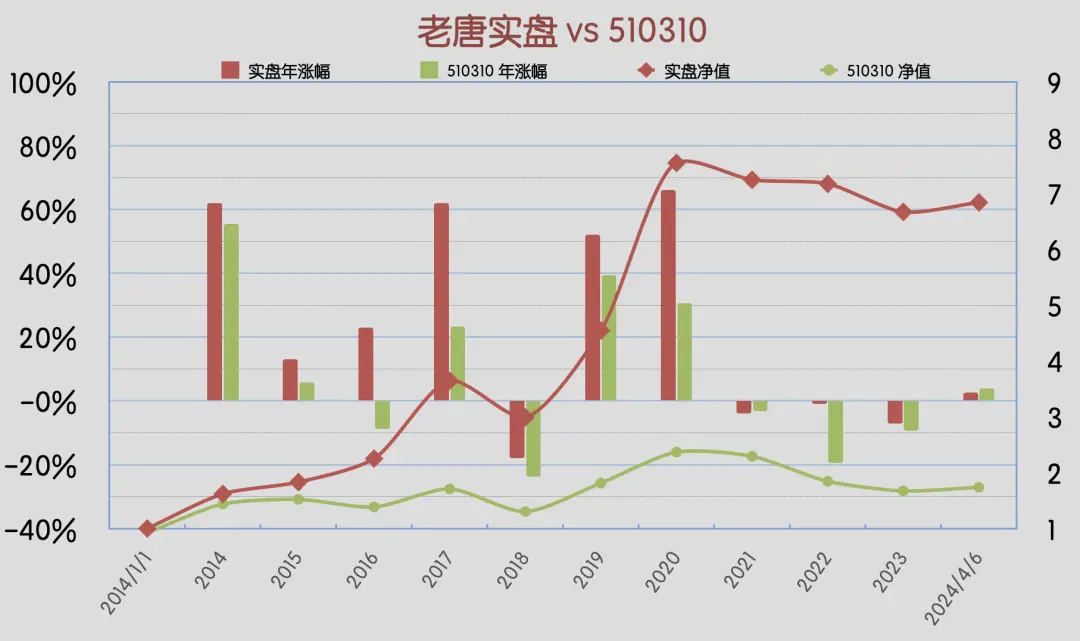

本周沪深300指数基金510310上涨0.93%,老唐实盘净值上涨2.27%。

2024年内,沪深300指数基金510310涨幅3.95%,老唐实盘净值涨幅2.55%,连续第12周跑输指数基金。

注:老唐实盘年度收益率,取「基金净值法收益率」和「资金加权收益率」二者之间的低值记录,均不含新股收益。

老唐实盘滚动三年收益率

老唐实盘滚动五年收益率

老唐实盘vs沪深300 ETF

强烈声明

本文仅为老唐个人投资记录,文中任何操作或看法,均可能充满老唐个人的偏见和错误。

文中提及的任何个股或基金,都有腰斩的风险。请坚持独立思考,万万不可依赖老唐的判断或行为作出买卖决策。切记切记。

重要事项

本周几件大事:1)台湾地震;2)中美元首通电话;3)经济数据显示有复苏迹象;4)美财长耶伦访华;5)茅台发布2023年年报。

涉及内容都不多,我们一项一项简单聊。

1)台湾地震。

4月3日早晨7时58分,台湾花莲县发生7.3级地震,之后陆续发生近500起余震,余震最大级别为5级。

7.3级地震算是比较严重的地质灾害,但看起来台湾的建筑质量,以及台湾人的自救意识,都挺不错。

截至4月5日下午16:40的新闻报道,合计有12人遇难、1123人受伤,大型建筑没有坍塌的。

——媒体上只看到一栋大厦完整地倾斜了,但没有破碎坍塌,住户还可以在整体拆除前申请回屋拿东西。

看起来损失比预想的轻微,万幸万幸。人类在大自然的力量面前实在是太过渺小了,为逝者默哀,祝伤者早日康复。

台湾是全球半导体产业的核心,地震之后商界最为关心的问题就是芯片产业的损毁情况。

但根据媒体报道说台积电等半导体巨头损毁情况不严重,主要设备和库存损失不大,不影响正常供应链运行。

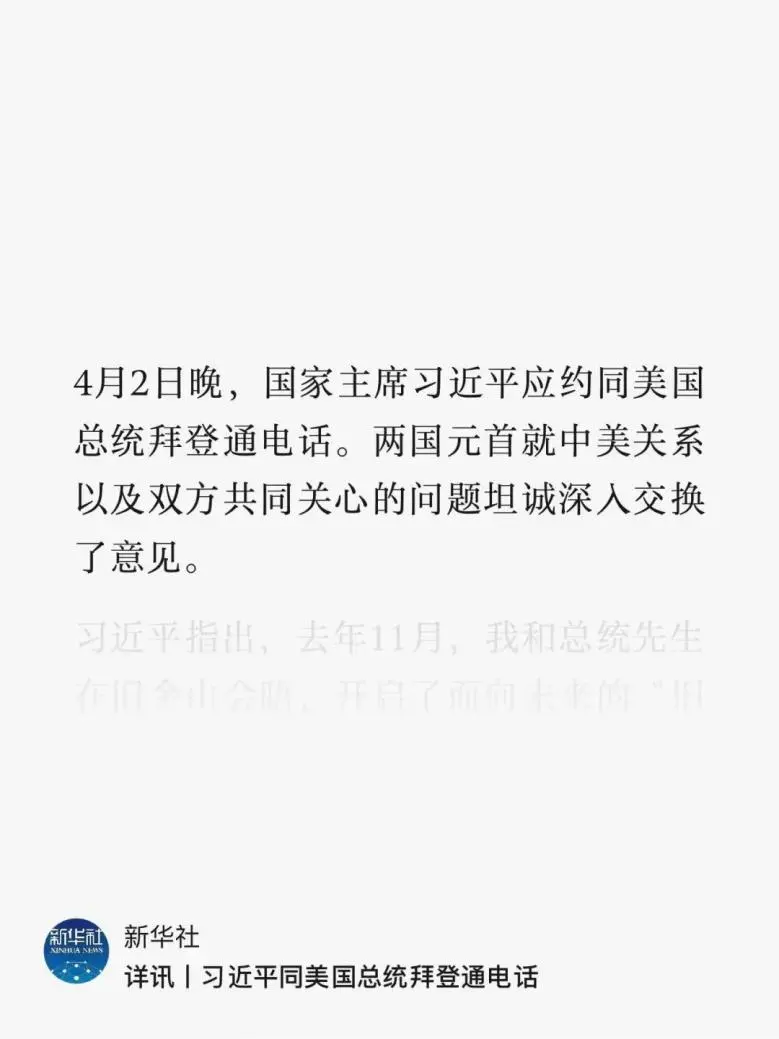

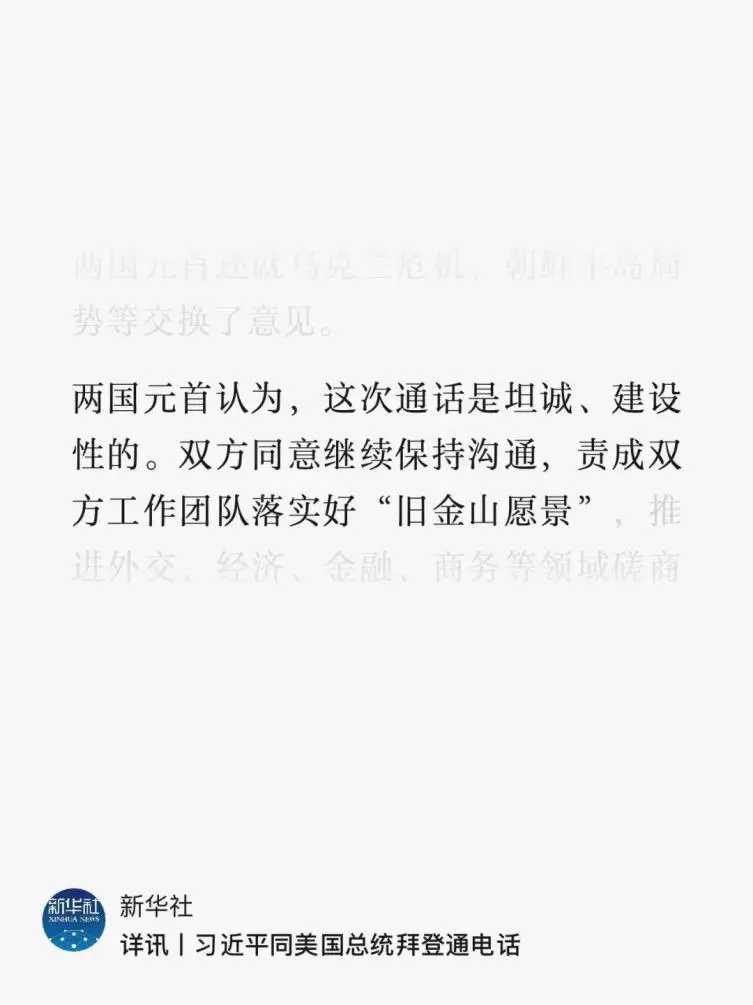

2)中美元首通话。

媒体报道如下

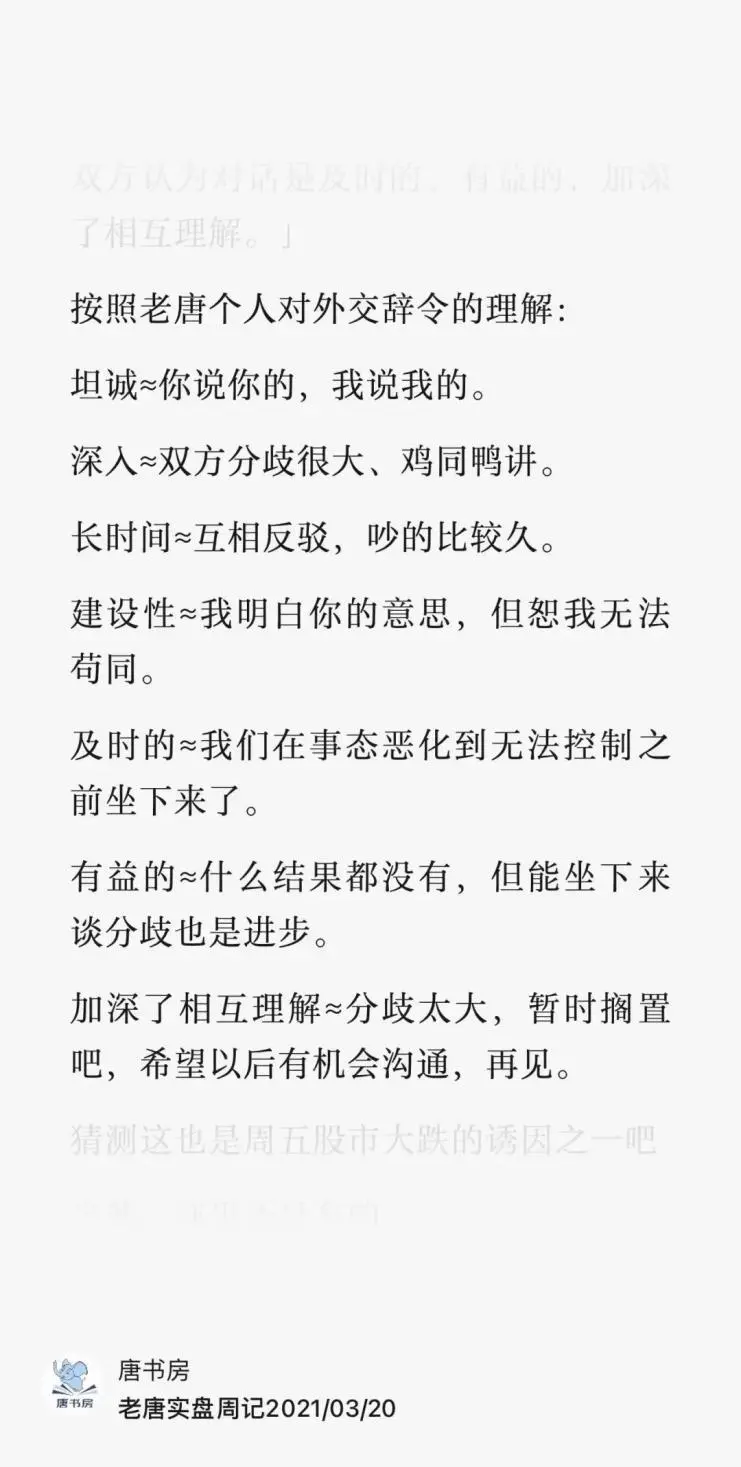

这个表述如何理解呢?

我个人对外交辞令的大致理解是这样的。

所以,我理解大致结局就是,互相表达了一通,但没有共识。

从通报内容看,105分钟的通话时间里,双方强调的都是哪些不能做,而不是要去做哪些,所以不要有啥期望值。

只能说当下的情况,俩人还能唠1小时45分钟,就算已经很不错了。

注:本次通话里,中方明确指出中美双方之间“不能不来往、不打交道,更不能冲突对抗,不应该走回头路”。美方则重申了“六不一无意”原则,不寻求进行新冷战;不寻求改变中国体制;不寻求通过强化同盟关系反对中国;不支持台独;不寻求遏制中国发展;不寻求同中国脱钩;无意同中国发生冲突。

3)经济数据显示有复苏迹象。

本周统计局发布的3月PMI指数(采购经理指数)为50.8,比2月的49.1上涨1.7个百分点,高于市场专业人士的普遍预期。

这是该指数自2023年9月以来,首次高于50点荣枯线,创下自2023年3月以来的数据新高,显示经济信心可能在逐步恢复,投资活动有扩张迹象。

这个PMI指数,我们经常会在各种商业报道里看到,顺手做个小科普吧。

PMI指数是通过对目标企业投放问卷调查形成的。因为是企业直接反馈,不是地方政府层层报上来的,数据污染比较少。

统计局每月第一个工作日发布上月数据,属于宏观经济观测指标里反应最敏捷,滞后时间最短的观测指标。

被调查对象,需要对5大类11个问题做封闭式定性回复,然后国家统计局根据上述回复,对五大类指数加权计算出PMI指数。

所谓封闭式定性回复,就是被调查的企业,只需要对每个问题都选择「比上月好,和上月一样,还是比上月差」就行,不涉及具体数据。

然后统计部门根据比例中的正向答案计算指数。正向答案的意思是对回答向好的企业设为权重1,持平答案设为权重0.5,变差的不管。

举个例子:如果调查对象里,有10%的企业回复说本月新订单比上个月有增加,60%的企业说和上月一样,那么本月的新订单指数=101+600.5=40;

如果30%的企业说本月新订单比上月有增加,50%的企业说和上月一样,那么本月的新订单指数=301+500.5=55。

然后统计部门再按五大类指数的权重,加总得出PMI指数=新订单指数30%+生产量指数25%+从业人员指数20%+供应商配送时间指数15%+原材料库存指数*10%。

官方PMI指数从2005年开始发布,它是个环比指数,数据比较的对象是上个月,而不是去年同期。指数取值范围在0~100之间(或者叫0~100%之间)。

观测方式是以50为荣枯线,高于50表示经济活动比上月有所扩张;低于50表示经济活动比上月有所收缩。PMI与荣枯线的距离,表示扩张和收缩的程度。

财新也有个PMI指数,本周发布的2024年3月财新PMI指数是51.1,已连续第五个月处于荣枯线以上,且创2023年3月来新高。

它显示了出口导向型中小企业的经营活动,也处于复苏阶段。

财新PMI指数,是财新传媒和全球数据巨头Markit合作发布的。

Markit公司总部位于伦敦,成立于1959年。世界多个国家的PMI指数,都是和Markit公司合作的。

Markit公司2016年和IHS公司合并,合并后新公司代码INFO(纳斯达克交易所)。

2022年INFO又和纽交所上市公司标普全球合并,合并后保留了标普全球的代码和上市地位,也就是现在S&P Global Inc.(SPGI),目前市值大约1400亿美元。

财新PMI和官方PMI的编制方法类似,背后的逻辑类似,只是样本数量和目标企业略有区别,所以偶尔有时候数据会展示不同的方向。

官方PMI的调查样本涉及3000多家企业,财新PMI样本只有400多家企业;官方PMI侧重全国范围内的国企,而财新PMI侧重于沿海地区的中小企业;官方PMI覆盖的主要是规模较大的重工业企业,财新PMI主要覆盖出口导向型的轻工业企业。

所以,两个数据不是互相验证对错的,而是相互配合观察的。

这可能算是最近一年多里,为数不多的好消息吧。我借机啰嗦了几句,科普下指数的编制

了解这些东西的目的,仅限于知道新闻或者专家们扯的是啥,不被高大上的英文缩写和名词糊弄就足够了。

不建议任何朋友浪费时间,去研究如何从指数的变化里,得出什么有效的投资决策。这是条蠢蛋才走的死路,别问我是怎么知道的,嘿嘿

4)耶伦访华。

前美联储主席、现任美国财政部长珍妮特·耶伦4月4日至9日访华。

这位自己提着行李的白发老太太(今年78岁),属于典型的专家教授型官员:耶鲁大学经济学博士,先后在美国哈佛大学、英国伦敦政治经济学院,美国加利福尼亚大学伯克利分校哈斯商学院当教授。

她是美国历史上第一位担任总统经济顾问委员会主席的女性(克林顿总统时期);

第一位担任美联储副主席的女性(2010年),第一位担任美联储主席的女性(奥巴马总统提名,2013~2018);

也是美国历史上第一位女性财政部长(2021年1月25日就任)。

对了,她老公是2001年诺贝尔经济学奖得主、美国著名经济学家乔治·阿克尔洛夫。

耶伦一贯被视为美国政界里,对中国(相对)鸽派的官员。由她来传达一些美国政府的想法,相对更容易被这边接受。同时也大致暗示出,白宫里最友善的声音就是这些了,你们看着办。

这次耶伦来中国,大体一者是与中国政界商界人士沟通和交流,二者是向中国决策者传达一种声音,中国大量的廉价光伏产品、车用电池以及电动汽车,对世界(主要指欧美)的压力很大。

其中心思想大概可以概括为一句话:“请你们想办法提振你们的国内消费市场,不要再试图依赖出口来支持你们的经济增长。”

中翻中就是:请减少你们对光伏、车用电池及电动车或明或暗的补贴,并提高相关产业工人的工资,展开公平的国际竞争。否则,我们会提高上述产品的关税,以遏制贵国这些企业的低成本优势。

经济学说的是:“如果别人给你提供了便宜商品,你应该寄一封感谢信”,而今天的国际政治关系学,说的是:“现在我们(欧美)不打算再给中国寄感谢信了”。

这背后隐藏的其实是信任问题,是担心某些产业被我国垄断后“或许有”某些不良后果。

这问题要怎么解?你问我,我也YiLianmengbility,只能等高层那些聪明脑瓜去想对策。但无论最终怎么解,对这几个行业的压力是显而易见的。

5)茅台年报

本周,茅台发布了2023年年报。

全年营收1506亿,同比增长18%,其中白酒主业营收1477亿,同比增长19%,财务公司营收28.7亿,同比增长-17%。

财务公司负增长的主要原因,一是因为习酒集团脱离茅台集团,减少了习酒集团及其下属子公司在财务公司的存贷业务;二是股份公司特别分红、基金投资等原因,减少了在财务公司的现金存量。

全年公司归母净利747亿,同比增长19%。宣布每10股拟分红308.76元,分红总额约388亿,占当年归母净利润总额的51.9%。

这个因为公司代码是600519,所以每年都拿利润的51.9%来分红的老梗,一点儿都不好笑。我好想出钱帮茅台申请,换代码为600999哦

玩笑归玩笑,我个人估计,当下的政策环境和贵州财政厅的口袋,决定了茅台今年三四季度大概率还是会有特别分红,每股应该会再有20元左右。

(我猜的,不对来找我。找我干嘛呢?重猜一次)

茅台,我写过的年报分析实在太多。而且,去年底茅台已经发布过2023年年度业绩预告,相关内容我在唐书房2023年12月30日的最后一篇文章《老唐实盘周记:告别篇》里,已经分析过了。

本次年报,实在没啥新内容,我简单聊聊算了。

这份年报再次证明了,茅台是A股市场的小透明,预测其业绩一点儿也不难。

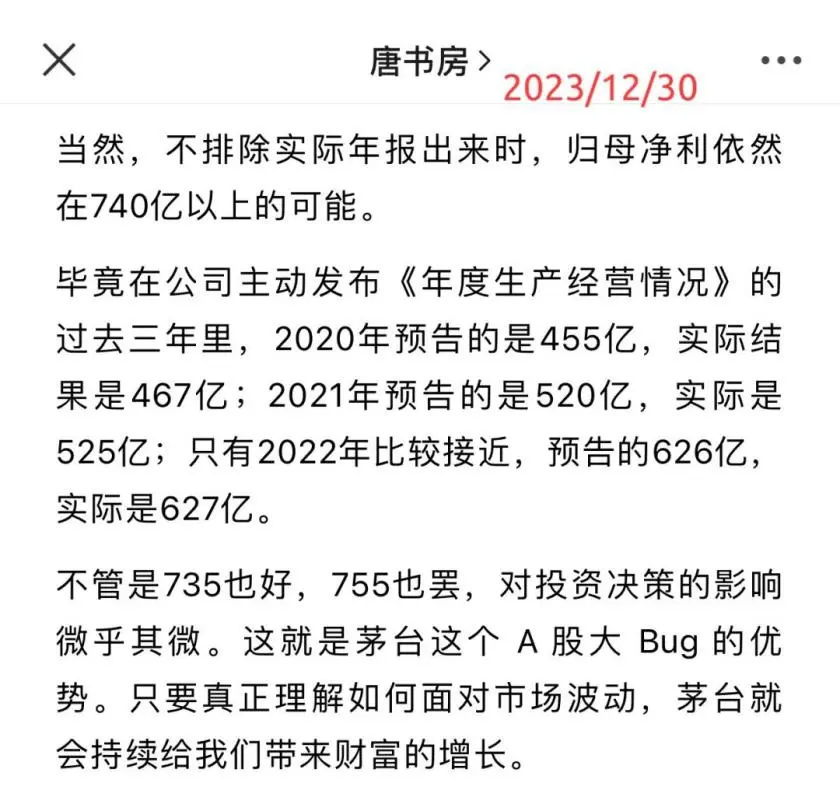

用740亿做关键词在唐书房一搜,会发现早在去年4月就谈过了。

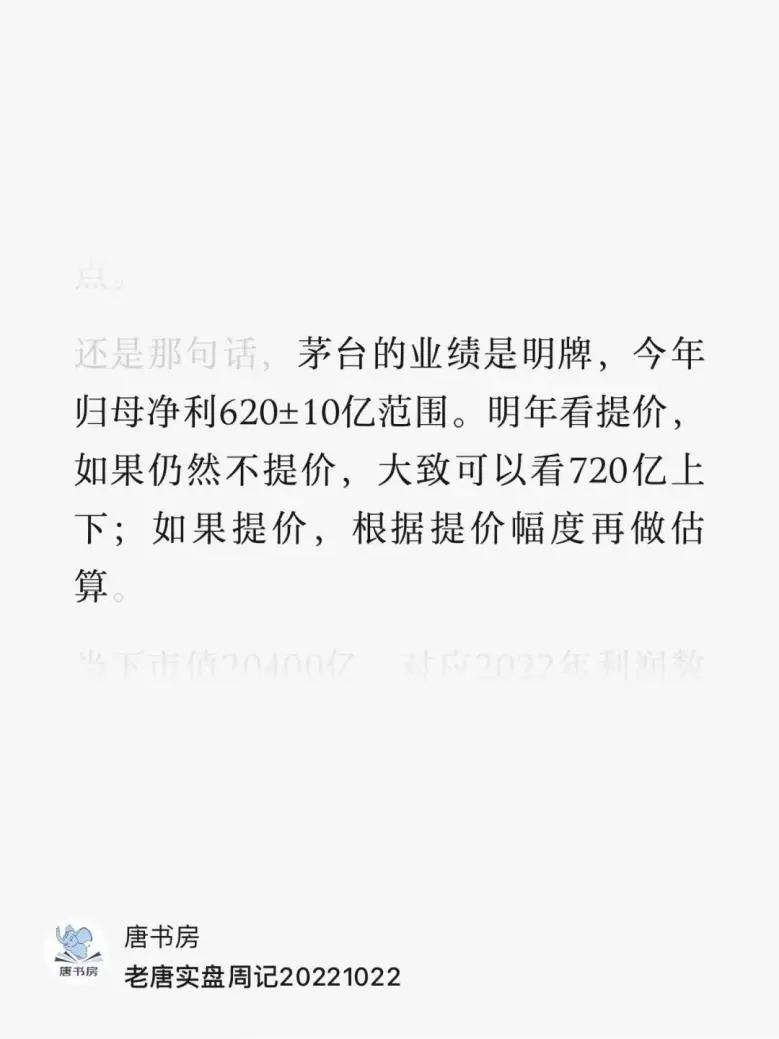

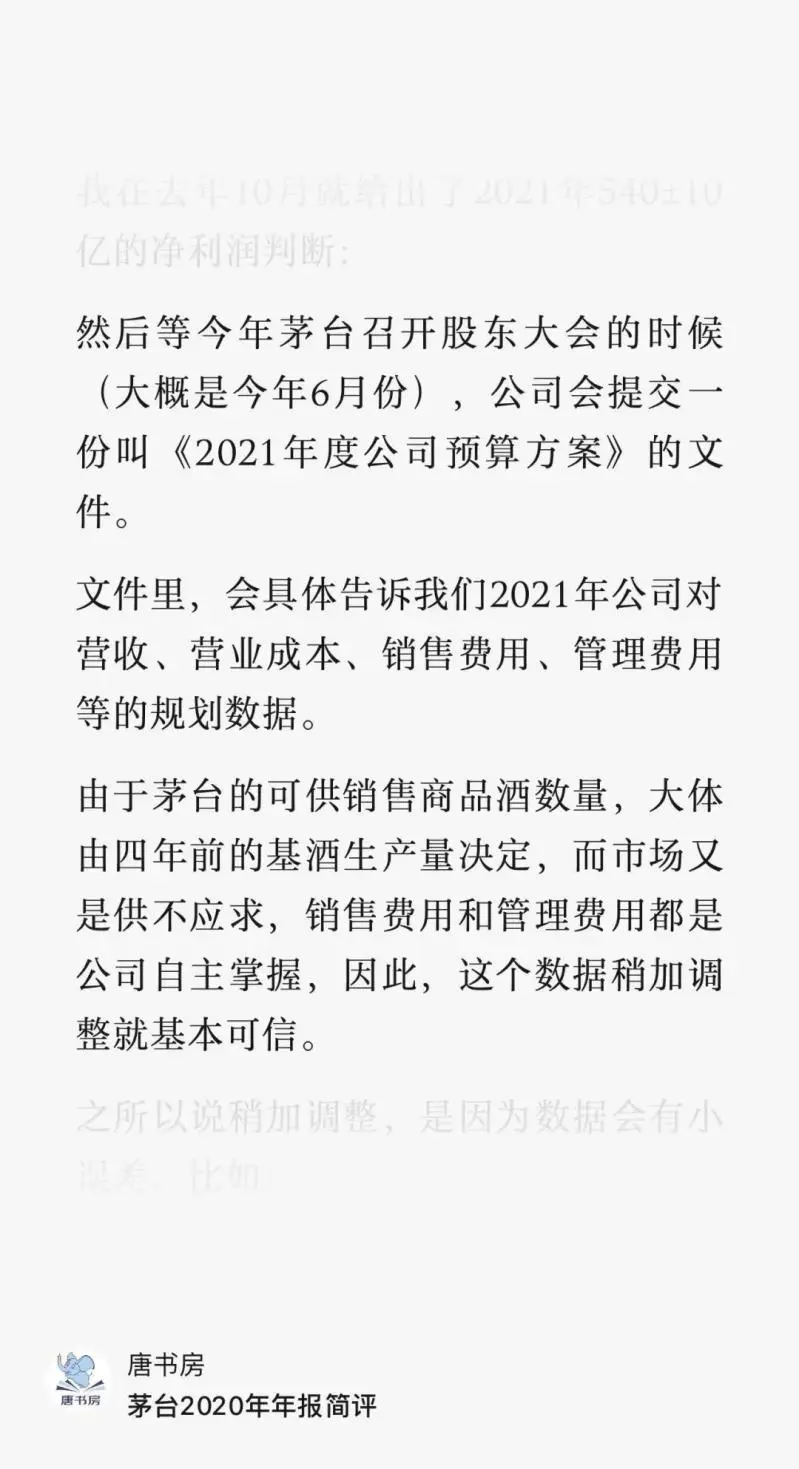

甚至其实2022年10月,我就写过2022年茅台业绩大概在620±10亿范围,2023年如果不提价,大致可以看作720亿上下。

最终结果2022年是627亿;2023年11月提价,结果是747亿。

去年末,茅台已经发布全年735亿的业绩预告后,我依然猜测全年可能在740亿以上。

说这个,不是想吹嘘老唐有多神,而是说预测这个数据非常简单。详细的计算过程,我在书房也写给大家了。

这几天我已经看见书院不少学霸,翻出自己过去的文章,然后截图说:嘿嘿,和我预测的数值几无偏差

如果没有过程分享,围观群众会觉得非常神奇。但其实揭开一看,也就是一些小学数学加加减减而已,没有任何玄妙的。

就像前面那个PMI一样,你看过取值和计算过程,一定大吃一惊:这破玩意儿,就这么随意就出来了??哈哈,它真就那么随意,没有什么阿尔法、贝塔、伽玛、欧米伽在背后。

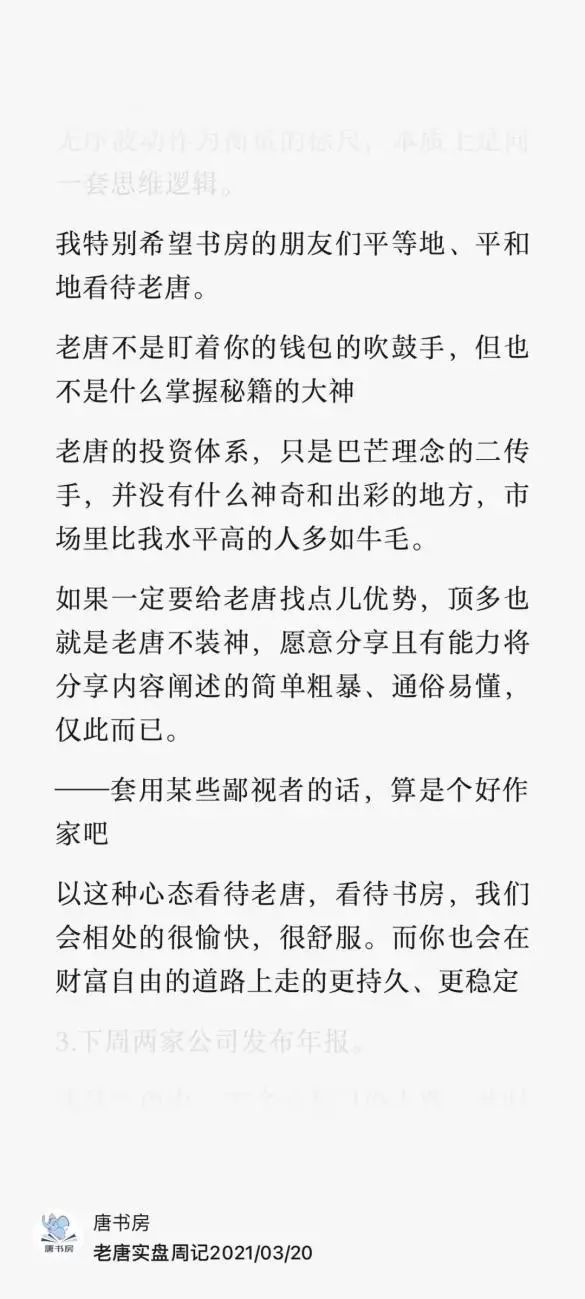

正巧,本周书院的@云之上捞了一篇三年前的文章,里面老唐这样写到:

“老唐的投资体系,只是巴芒理念的二传手,并没有什么神奇和出彩的地方,市场里比我水平高的人多如牛毛。

如果一定要给老唐找点儿优势,顶多也就是老唐不装神,愿意分享且有能力将分享内容阐述的简单粗暴、通俗易懂,仅此而已。

——套用某些鄙视者的话,算是个好作家吧”

我相信书院里会有越来越多的人,相当精确地计算出茅台当年、来年以及三年后的归母净利数据,并发现其一点儿也不神奇。

伴随着这类对券商研究员、基金经理及投资大V预测过程的“去魅”,你对企业的认知和信心就会一点一点增强的,慢慢地就理解到了什么状态叫做“懂某家企业”。

比如此刻,茅台年报里已经预告了2024年预计营业总收入同比增长15%左右。

那么,对茅台稍有了解的朋友都应该知道的是:2024年年报营收预计会在1730亿以上,而归母净利润增长会略高于此数。

如果我们将这个“略高”数值化,比如取值17%~20%的增长,结果就是2024年全年归母净利,预计在874~896亿之间,写作885±10亿或880±10亿范围,都基本算妥。

然后,等召开2023年年度股东大会时,看公司发布的《2024年度公司预算方案》里的各项费用预计变动,套进去略加修正。业绩预测,搞定

而未来几年的茅台,同样是清晰可见的。

2024年,茅台酒可销售量只是微增,靠价格(2023年10月31日半夜宣布的出厂价上调20%)和产品结构(增加更多普茅之上的产品供应)来实现15%以上的营收增长;

2024年的系列酒只靠量增,就可以实现20%以上的增长:2022年系列酒基酒产量3.5万吨,相比2021年的2.8万吨提升25%。

按照系列酒基酒存两年的规则推算,2024年将有望一举改变最近7年,销售量徘徊在3万吨左右的窘境,第一次实现靠量增(而不是提价)实现增长。

2025年会是茅台最轻松的一年——如果2025年市场情绪配合,说不定又有触摸卖点的机会。希望那时候,老唐不会再因为卖出茅台股票而被“价投”围攻

2025年茅台酒的可售商品酒数量,会因为2021年茅台基酒产量增加6200多吨而游刃有余。仅仅茅台酒增量部分,就足够实现同比近200亿的营收增长。

加上2025年系列酒可售商品酒,相比2024年又有约20%的增量(2023年系列酒基酒比2022年增产8000吨左右),2025年茅台归母净利润过千亿是和尚头上的虱子——明摆着的。

然后给2026年随便估一个百分之十几的增幅。至于怎么达成,交给小丁同志去思考——如果小丁同志届时还在茅台,说不定他们一拍脑袋说,再提一次价吧,解决。

按30倍市盈率估算,三年后3.5万亿±10%的合理估值,唾手可得,买点自然而然也就跟着出来了。对吧?

这一切,需要的能力是什么呢?计算能力只需要小学四年级以内,但除此之外还需要具备有这么几点认知:

第一,你需要知道当下茅台酒供不应求,飞天普茅含税出厂价1169元,经销商拿到酒不费吹灰之力,就可以2600元以上卖出去;

第二,你需要具备认知,相信茅台酒生产出来之后,不会卖不出去。

不会担忧那些,茅台就是水+酒精,年轻人未来不喝茅台怎么办,渠道割肉抛货怎么办……之类的问题;

第三,你得知道,茅台先款后货,赚到的每一分钱都是含金量100%的。和你存银行收到的利息,没有什么区别;

第四,你得知道茅台商品酒的产量,受四到五年前的基酒产量限制,公司能出售的酒,总量是大体确定的,类似一种以产定销的、收入和支出皆可控的计划经济;

第五,你得知道,市值=净利润✖️市盈率。对于茅台而言,净利润可预测,但市盈率仍然是无法预测的。

你必须要有绝对的自信:相信自己「不可能」有能力预测出下周、下月乃至下一年的市盈率

第六,市盈率会围绕无风险收益率的倒数波动,有一个大致确定的波动范围,可惜这个范围可能宽,可能窄,完全无法预测。

它可能因为任何利好或利空消息,向任何方向大幅波动。

以当下的无风险收益率数据在3%左右的现实看,市盈率很可能围绕30倍这个轴运转,可能降到10倍,也可能升到50倍,但哪个先哪个后,无法预测

好了,在茅台上捡钱的全部知识,也就这么点儿。

其中一三四五条只需要睁开眼就行,不需要知识。但第二和第六条,需要一点知识储备。尤其是第六条,很多朋友的痛苦都来源于它。

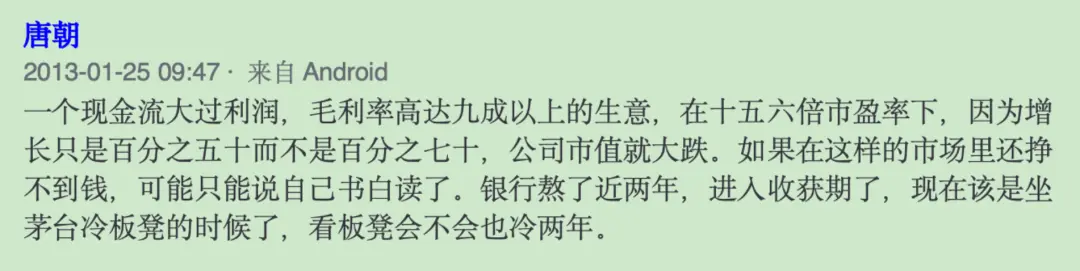

举个例子:2013年1月24日收盘后,茅台公司预告2012年归母净利133亿,同比增长52%。25日开盘,股价暴跌5%。

我当时发了个帖子说:

淡定吧?当时茅台大约1950亿市值,对应133亿归母净利,静态市盈率不足15倍(今天是21545亿市值,29倍市盈率),这样的钱不敢捡,书白读了。

你认同不?

认同了?恭喜你,如果你当时跟着老唐冲进去,此后三年你将生活在自我忏悔、质疑老唐,以及对老唐估值方法的修正里。

因为后面茅台继续毫无抵抗地,下跌了整整一年,从1950亿市值一直跌到最低1225亿市值,跌掉约37%。然后又浪费了两年才“回本”:回到1950亿市值

对于真正理解了投资、理解了茅台的朋友,这三年非常轻松简单。

一台一年印133亿真金白银,且未来继续印更多钞票的印钞机,1950亿是低估,1500亿是严重低估,1250亿也不过就是变态低估而已。

要做的事情只是,不要嫌弃市场送钱力度为啥这么强,持续时间为啥这么久。有钱就买,没钱刷剧、读书、扯闲淡,等收钱。

但对于那些头脑里充满了问号,比如:未来还能印钱吗?会不会亏损?会不会垮掉?为什么利好还跌?为什么会年复一年的跌?为什么低估不会修复?难道市场都是瞎子?……的朋友,那就是一个黑暗的深渊,所有的金钱丢下去就“没了”,账户市值残酷的一天天减少。

为啥会跌呢?不为啥。股市就是这样运行的,理解了就轻松捡钱,不理解就痛苦煎熬,看别人捡钱(还替别人担心)。

睿智的朋友可能已经看出来了,我扯这些,不是在说茅台,而是在隐射当下的洋河

面对1950亿,1500亿,1250亿的茅台,当时会有的各种恐惧,今天在洋河身上同样发生着。

只不过洋河可能没有茅台那么Bug,或者至少Bug的没有那么明显。

投资的背后,只是几条简单的常识,但简单却不等于很容易掌握。

今天,跌跌不休的洋河,有没有让你产生类似的担忧和恐惧呢?如果有,你又是怎么面对和处理这些担忧和恐惧的呢?

最后还是提几个本期茅台的数据,让本文勉强像是在谈茅台财报吧

继茅台2021年营收过千亿之后,2023年实现了税前利润过千亿。上面也说了,归母净利润过千亿预计在2025年达成。这一个个的跨栏(一尺矮栏)就是财富升级的机会。

茅台2001年卖16亿酒,赚3.3亿净利润,公司总市值最高不到100亿;二十二年后,公司卖1477亿酒,赚747亿净利润,公司市值不到2.2万亿。归母净利220多倍,市值也是220多倍。多巧。真的是巧合吗?

茅台系列酒从2015年的11亿营收,增长到2023年突破200亿,八年走完大批名酒至今没有达到的高地。同时i茅台推出不到两年,也成为一个年度营收超过200亿的大平台。这两个200亿,背后是人们对美好生活的无尽追求、是茅台品牌的强大力量,也是管理层正确决策的结果。

茅台酒增量几乎全部投了直销。直销占比从五年前(2019年度)的8.5%,提升到2023年的近46%,是这几年茅台变相提价的大工程。预计只要这个供不应求的态势持续下去,茅台酒经销商只减不增,增量全部投直销就是一个固定策略。

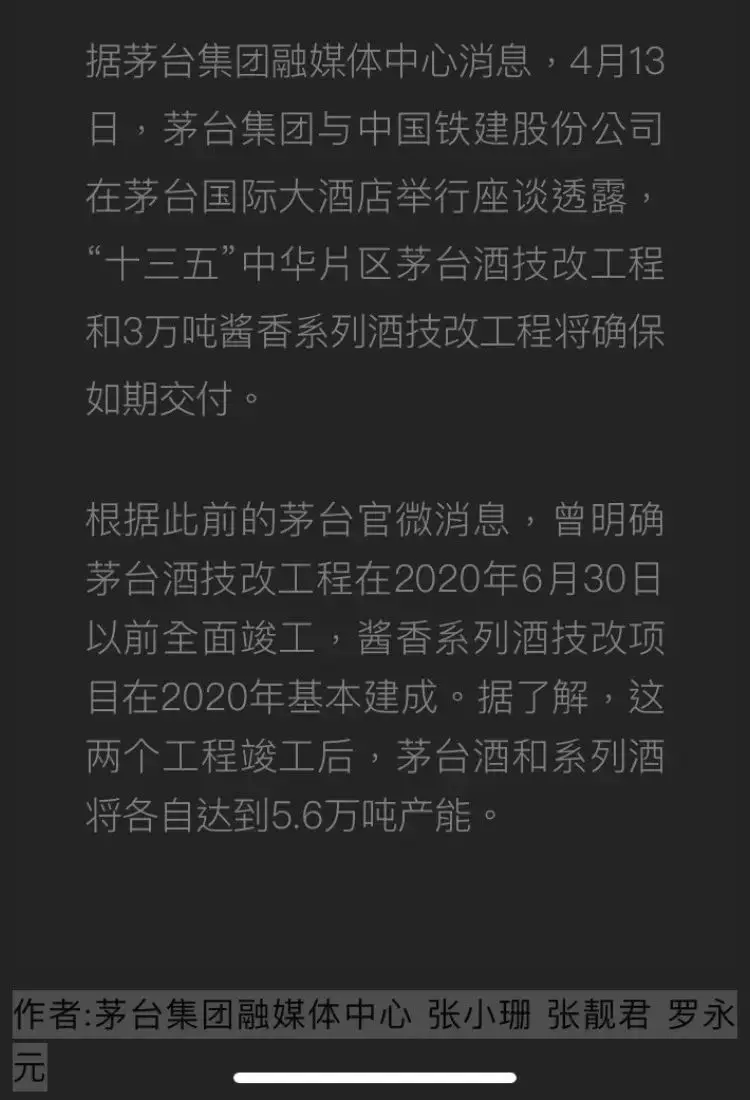

系列酒三万吨的产能扩张项目,进展实在是太慢了。最早规划的是2020年全面完工,2021年即可实现茅台酒和系列酒携手年产5.6万吨以上的规模。

后面在三年疫情、习酒剥离、食言毁捐(因为部分股东的抗议而收回承诺捐赠给习水县的8亿捐款)等多项事件的干扰下,至今才完成了90%。按最新年报产能计算,2024年预计能生产5万吨左右系列酒基酒,要2025年才能实现5.6万吨的设计产量。可惜啊,前后应该少生产了6万吨以上基酒,对应约400亿左右营收,100亿以上的归母净利润。这是看不见的损失。

2023年首次实现了基酒总产量超过10万吨:5.72万吨茅台基酒+4.29万吨系列酒基酒。现有项目将保证2027年,基酒总产量超过15万吨(8万吨茅台基酒+7万吨系列酒基酒),而销售量超过10万吨,可能要等到2030年后了。

大致就这些内容吧?今天基本不算财报分析,不知道准备来对作业的朋友有没有失望?我想应该不会吧?

这份作业其实很简单,大部分朋友做的都不会差的,有很多朋友比我写的更好。而今天我谈的,是未来几年的发展可能,以及赚到这笔钱背后所需要的逻辑。

我想,应该是更重要的、更有价值的内容。

欢迎书院的朋友,推荐书院学霸写的较好的茅台年报分析。链接发留言区就行,我会点过去看,不错的会上墙。

——建议不要自荐,要相信小伙伴们的眼神是锐利的

本周运动

本周不知道是忙啥了,跑步散步居然均只有六公里出头。

周六同口径除皮净重86.5kg(175cm),环比上升0.8kg

祝朋友们周末愉快