今天芒神分享的是一个“买入秘籍”。他说:

活动房屋市场恶化了,这绝对是个灾难。不过假如没有这个灾难,我们也不会有机会便宜地买进克莱顿房屋公司。

该行业当时失去了融资能力。克莱顿房屋公司是行业中的翘楚,即使是这么优秀的公司,也岌岌可危,所以只好卖给我们。

——摘自《2005年维斯科金融股东大会问答》

如果不是行业陷入危机,我们不会有机会买入。克莱顿就是这样一个例子。然而,是不是陷入危机,股价大跌的企业,就值得买入呢?当然不是。

这里的要诀,用巴菲特说过的一句话,能够完整清楚的表达出来。他说:“当一家超凡的企业,遇到一个暂时的、但可以解决的巨大困难时,好机会就出现了,就像以前的美国运通和盖可保险那样。”

巴菲特在1980年致股东信里,曾将这种情况比喻成:“就像身体强壮的人长了一个可切除的肿瘤,只要遇到一位经验丰富的医生,就能化险为夷”

他的意思很清楚,好机会是出现在「好企业」遇到「暂时的」、「可以解决的」、「巨大」困难时。

它是投资者的买入秘籍,但依然是简单但不容易。

这句话只需几秒钟就轻松读完,但这家企业算不算【好】企业?

这个困难够【大】吗?

它是【暂时的、可以解决的】还是【长期的,很难解决的】?

这些问题背后,每一个都需要投资者【恰好】在困难来临之前就付出过大量的研究,已经心里有底。

当足够巨大的困难(不够大的话,无法导致股价跌得足够令人满意)来临时,你才有可能冒着和所有人逆行的风险,收获市场的馈赠,果断买入。

克莱顿公司就是如此,在《巴芒演义》339页,我曾这样写到:

如2003年收购的全美第二大活动房屋制造商克莱顿房屋公司。该公司的业务模式和银行发放房贷类似,只是资金来源是通过发行债券而非储户存款。

从市场借债然后发放房屋贷款,推动活动房屋销售,本质上是借入短期债务再以长期期限借出。

这种期限错配行为,本来是金融界众所周知的高风险行为,所以企业的估值会被打很大折扣。然而,当它和长期保有大量资金,找不到投资目标的伯克希尔结合时,短处反而变成了优势。

克莱顿不用向市场借款了,直接从伯克希尔总部借入即可,而且不需要担心中途被抽离资金。

伯克希尔则一方面为过剩资金获取略高于无风险收益率的利息收入;另一方面通过确保子公司资金来源,扩大其在行业内的竞争优势。

2001年911之后,因为市场的悲观情绪,以及已有金融衍生品因为911事件的连环冲击而导致的一轮轮巨亏,从债券市场借钱变得困难了,或者需要很高的利率补偿才能借到钱。

克莱顿公司面临资金链断裂的风险。

2002年底,行业内另外两家著名企业“橡木住房公司”和“Conseco公司”破产。巴菲特当时是看中这两家企业的破产重组(简单说就是“赖”掉部分债务后剩余业务,和他收购鲜果布衣的套路一样)。

他已经借给了橡木公司一些钱,而且对Conseco公司提出来接近12亿美元的收购报价,只是后来都被出价更高的其他竞争者抢走了。

这时克莱顿公司送到了嘴边。

2003年4月1日,伯克希尔和克莱顿公司共同宣布,伯克希尔同意以17亿美元现金为代价,收购了克莱顿公司的全部股权,折合每股12.5美元,比前一天克莱顿的收盘价11.13美元溢价12.31%。

这次收购很有意思,高达17亿美元现金的生意,巴菲特没去企业调研过,也没有和克莱顿的任何高层见过面,两边董事长的第一次会面已经是4月9日了。所有交易都是电话里达成的。

除了支付17亿美元之外,收购完成后伯克希尔借给了克莱顿公司73.5亿美元的贷款,利率仅仅比伯克希尔自己发行债券融资的利率高0.1个百分点。

这样,伯克希尔就保住了克莱顿已经拥有的超过50亿美元的信贷组合(购买移动房屋的客户欠克莱顿公司的按揭款)。

这些信贷组合的平均利率比伯克希尔借款给克莱顿的利率高出3个百分点。这就是每年1.5亿美元的利率差。能不赚钱吗?

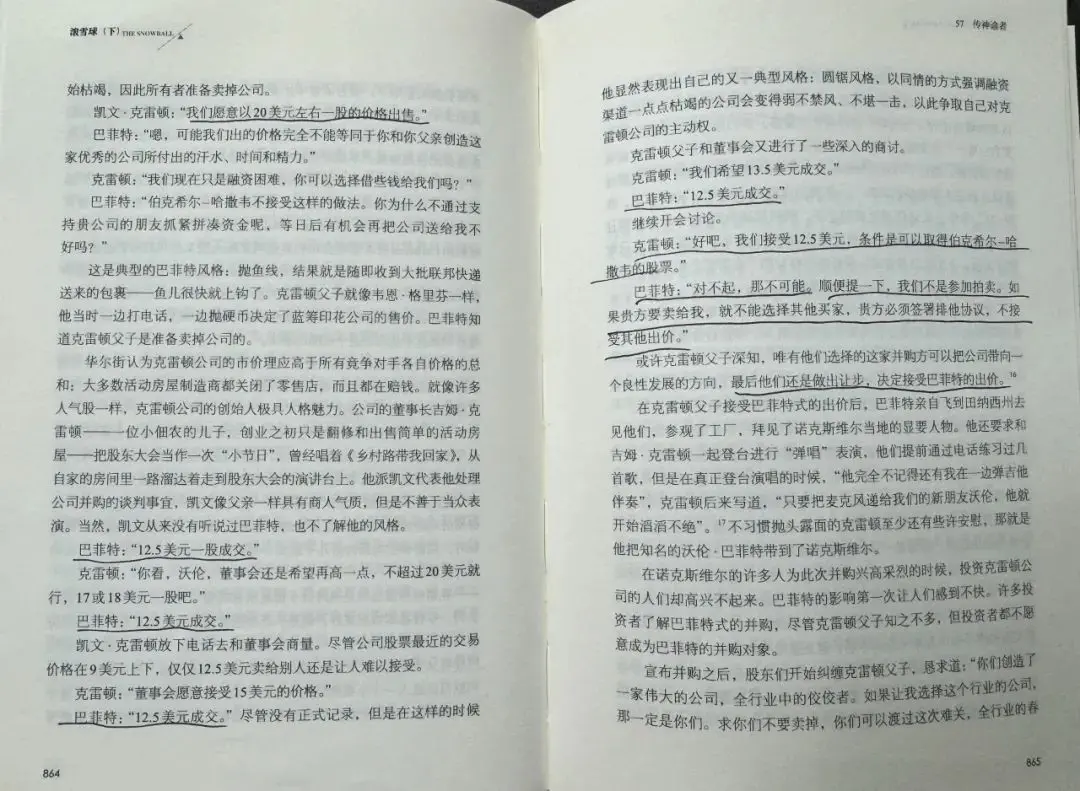

这个电话谈判过程,非常精彩有趣,尤其是讨价还价中,巴菲特始终坚持12.5美元报价的对话,逗笑我了。

在《滚雪球》一书的864和865页,有详细而传神的记载。内容、有点长,我直接拍照给大家看吧。

2024年2月29日

Helen:巴芒经常在股市下滑和市场恐慌时,逢低买入心仪的优质公司,比如美国运通、盖可保险、华盛顿邮报、可口可乐等,这些最终都给伯克希尔带来了巨大的回报。

所以,机会来临时,市场都很恐怖。在股市取得最后的成功,靠的往往不是高智商和技能,而是对市场与公司的真知、对自己意志与性情的磨炼。

戊辰小寒:聪明投资者通常是在“熊市”或者行业、个股低迷时候赚到钱,那时候可以用更少资金买入更多持股,然后静待花开。

唐朝:好公司,遇到了暂时的,可以克服的,巨大困难。伊利的三聚氰胺事件,茅台的塑化剂冲击,都是特别典型的例子。

蜗牛与黄鹂鸟:别人恐惧我贪婪。

克莱顿房屋(Clayton Homes)由吉姆·克莱顿(Jim Clayton)创办,是预制式房屋行业的代表性企业,它是这个领域的佼佼者。

因为过于宽松的信贷条款,2003年预制式房屋行业陷入了严重的困境之中,贷款机构们在预制式房屋上遭受了严重的损失,从贷款的角度来看,人们已经发誓不再做这个生意了,金融机构纷纷避之不及,融资变得越来越困难,资金来源已经枯竭。

巴菲特之前读过创始人吉姆·克莱顿的自传,对他很感兴趣,也一直在观察预制式房屋行业,且研究过几个房屋预制公司。

了解到这个行业处于低谷期,巴菲特给克莱顿的儿子凯文打电话说,如果你们准备出售股权,我们很有兴趣,并且报出了感兴趣的收购价格。

几通电话之后,就达成了收购协议。

从这个案例中可以看到,正是因为巴菲特之前一直关注预制式房屋行业,已经做到了十分了解这个行业和这个公司,并且知道了它的价值所在,也深知掌舵人的能力和为人,所以才敢在公司陷入危机别人恐惧时买入。

这并不是随便看到哪个公司陷入困境,价格便宜就出手,而是需要真的认识到这个公司的困境是暂时的,竞争优势没有受到侵蚀,未来会发展的更好,这种情况下才可以放心“贪婪”。

唐朝:是的,有知识储备才看得见机会,所有重大危机出现时,只有危机没有出现之前,已经做过很久深度研究的人,才有资格吃肉。

其他人的所谓“发现”或“逮住”机会,大概率只是撞运气。

Xue W:一家优秀的企业如果不是遇到恶性事件,很难遇到极低的价格。而在恶性事件之下,你能否做出独立的判断?

老唐常说,真知行不难。当局势不明朗、没有人告诉你该怎么办,而错误的判断又会导致一些不良的后果时,你要是能因为有知识而敢于拿一个主意,这才算是真知。

MICHAEL:公司所处的行业很重要,如果行业未来没希望,那么这个行业里即使优秀的公司也难免不受影响。

同时公司的现金流就是自身的生命线,永远不要因为高负债而让自身陷于随时可能有资金链断裂的风险。

唐朝:没错,商业模式本身的确有优劣之分,有些行业就是天生脆弱一些。

张鹏程:什么是破产重整啊?

唐朝:就是现在恒大面临的局面。债权人聚在一起商量,各自认赔什么比例的债务,怎么处置公司资产。

婵霖:如果识别一家伟大的公司陷入短期的困境,需要我们在困境来临时,刚好对他有长期的研究,心里有底才能判断是不是买入机会。

唐朝:没错。否则就不属于你的,进去不是挨打,就是受到错误鼓励,下次举火把冲炸药库。

庞震撼:真有趣!

这些案例就该反复读反复读,最后在脑海里形成直觉,在现实中遇到同样问题的时候就会马上给出答案。

昨天在谈一个实体项目投资的时候,很多平时学到的投资知识就冒出来了,很快就判断出来大概率是不是可以投资了,下一步财务人员测算一下财务模型,没问题的话基本上就达成协议了,很好玩儿!

哈尼:文中提到判断企业能不能渡过暂时或是长久的难关,需要做到对企业长期的追踪了解。

我就想起年前游戏意见稿发出的时候,因为当下我是真的判断不好,所以在腾讯出现低价的时候没买,后面逐渐消化了,才又陆续把基金换成了腾讯。

所以我又有一点感悟就是,年轻人即便在资金量小的时候,也要尝试投资,不为了赚钱,主要是为了赚经验,这是很重要的,因为没有人一开始就能很厉害,都是在实践中学习反思成长的。

所以投资道理很简单,不容易的是对企业的了解,这就跟我们认知一个人一样,需要时间,所以我现在也不急,就想着把咱们这几家公司看懂就行。

唐朝:年轻人即便在资金量小的时候,也要尝试投资,不为了赚钱,主要是为了赚经验,这是很重要的,因为没有人一开始就能很厉害,都是在实践中学习反思成长的——哈尼美女说的好。

Mr.chen:有知识储备,才能看得见机会,在别人都仓皇出逃的时候,我们能够独立冷静思考,判断出企业的核心竞争力依然存在,那么,机会就来了。

换个角度看,如果优质企业没有任何经营困难,别人凭什么低价卖给我们呢?

向阳:归根到底还是得把握住精髓“瞅地”,认真分析当下的“地”到底发生了什么,不付出大量研究,难以获得市场馈赠的机会和金钱。

瑞雪菲菲:这个时候,适合捞这段问答

东邪惜独:请教老唐一个问题。对于突如其来的、意料之外的,判断认为大概率会影响很长一段时间的事件,比如说新冠疫情。

在此基础上,可以判断相应的配套设备供应商一定会有超过预期的生产与销售,比如说英科医疗。

事件对生活的影响是100%,对于物资的需求也是100%,那么相应的供应商,我们是否就值得重仓投资呢?

不知道老唐认为我的逻辑是否有问题,如果没有问题的话,2020年一季度,当新冠疫情发生后,若你看到了英科医疗这只股票,会重仓持有吗?(2021/01/13)

唐朝:这种事情,我的看法是:有知识储备,才看得见机会。某种行业的机会,一定是对该行业最熟悉、最了解的人才能发现的。

如果我不是在事件发生前很久就对这个行业有过深入研究,这种临时出现的「机会」,我是不敢下注的。

有知识储备,才看得见机会。知识储备就在日拱一卒的学习当中…

糖换鸡毛:像克莱顿这样的公司遇到巨大的困难,对巴神是投资的好机会,因为巴神自己确定自己能解决公司面临的问题,有确定性。

但这对于普通投资者却不是好机会,这样的困难普通投资者无能为力,只能旁观期待公司能渡过难关。渡不过去或是中途被低价收购,普通投资者是有巨大损失的。

周明芃:市场某种程度上是有效的,当公司股价低迷,聪明的资金夺路而逃的时候,一定是公司遇到了某种困难,例如我们的洋河、企鹅。

否则,企业高歌猛进的时候,哪有机会留给我们买入呢?

哪怕是茅台,一样在三公消费、塑化剂的时候跌的稀里哗啦的,这时候,如果能识别“好企业、暂时的、可以解决的问题”。买入并持有会给投资者带来巨大的回报。

但问题在于识别上述要素是简单但不容易的,正如同网络上有笑话“股价一下跌,护城河就没了,股价一上涨,护城河就回来了”。

我想起在腾讯2018年股价低迷的时候,有人写过一篇“腾讯没有梦想”,从各方面剖析腾讯的各业务条线是有问题的,后来随着腾讯上涨,这种论调消失了。

随着最近股价低迷,关于腾讯各个业务条线不行,微信流量的能力下降又成为了市场的“共识”。

所以,当企业遇到困难的时候,分析是“土地盐碱化”还是“偶然的恶劣天气”非常重要。这来源于我们平时对企业的深刻的研究。同时也要接受自己判断失败的可能性……

邓聪:有一句话说的好:所有的毫不费力,背后都是拼尽全力。

在收购克莱顿公司时,看起来巴菲特没去企业调研、没跟高层见过面,就打打电话报个价格,收购就谈成了,钱就赚到手了。

然而,这背后都是在研究企业、经营企业上的拼尽全力。

如果没有巴菲特在保险业务上的稳健经营和努力发展,不会有这么多的浮存金可以供巴菲特来支配,以发挥资金优势进行收购和低息资金支持。

如果没有巴菲特对活动房屋市场的深入了解,他也不敢在整个行业面临极端风险,大家避之不及的时候,做出收购的行为。

如果没有对企业的深度研究,巴菲特在估值上也不会始终坚持一口价,并最终获得了谈判的成功。

机会从来都是垂青有准备的头脑。

小刺猬:只有充分准备,才能看得见机会。

在危机来临之时,如果没有对企业深入的研究和思考,只会恐慌和无助的寻求其他人的分析,而最终大概率会跟随所谓的“专家”,“大V”而做出让自己心安但并不正确的选择。

黑天鹅来临之时,到底是“危”还是“机”这取决于自己的认知,而这种认知并非一日之功,需要不断的日拱一卒才大概率选择到对的那条路。

Jane:克莱顿的收购和日本的投资一脉相承,都是赚板上钉钉的利率差。整个过程看似丝滑,理所应当,但背后却是极其庞大的知识网和资源库。

了解越多,越能感受到巴芒两老深不可测的积累,灵魂有一瞬间被震撼到:何其有幸,遇上如此优秀的偶像啊。

老米:如何判断是“好公司”?,如何判断困难是“暂时的”?、“巨大的”?、“可以解决的”?

这里面继既包含了“如何面对波动”又包含了“如何给企业估值”且包含了“长期主义”的投资哲学。

怎么才能解决回答上面的问题呢?有什么秘诀或绝招嘛?没有的。

需要“日拱一卒”,“尽可能阅读一切”,也许经历很久很久,继而才有可能做到“有知识储备才看得见机会”,机会来临时让有准备的人去抓住。

ViV:识别企业是否“超凡”、遇到的困难是否“暂时”、“可解决”,对这些问题作出准确的判断,就是一个价值投资者日常的努力目标所在。

如腾讯举全公司之力打造的元梦之星近期在与蛋仔派对的pk中表现乏力,这是暂时、可解决的,还是一叶知秋、说明小企鹅在游戏行业的优势地位江河日下、颓势难挽?

洋河的股权纷争、经销商乱局,是暂时、可解决的,还是说明其三三制股权制度优势不再、渠道积重难返?……

企业在激烈的市场竞争中,几乎每天都会面临新问题,每个困难都在挑战投资者的认知。

只有对所在行业有充分了解,对商业规律有深入洞察,对目标企业的运作有如同自己企业般的掌握,那么当困难来临、危机逼近,投资者才能判断这是企业发展中的小波谷,抑或是坠入悬崖前的警鸣。

Mark:补充一个信息,根据gpt4回复,2003年克莱顿公司净资产10.96亿,净利润0.65亿,老巴给出17亿收购,相当于1.55pb,26pe。

行者ys:【王子落难时逆势下手】考验勇气,勇气背后是智识,智识背后是长期的日拱一卒深研。

巴神三连问提供了一个很好的思考框架:是好企业吗?好企业落难了吗?这种难是暂时性、可解决的吗?如果能够清晰给出肯定回答,投资决策是容易的,结果表现出来就是【呆坐大法好】。

我理解,换一个角度看问题,其实就是要回答好买入决策时看好企业的竞争优势是什么?变了吗?

当前出现的经营困难、业绩下滑背后的原因影响了竞争优势吗?在机会成本范围内有其它更好选择吗?如果没有那是要调仓位调估值还是不调呐?

这一连串的问题都是拷问自己独立思考的能力,也为我持续学习提供了方向定力。显然,目前我离这种能力还差得远,但可以慢慢变从容一些。

姚队:巴神的“别人贪婪我恐惧”很容易,只要擦鞋匠、理发师都在谈论(推荐)股票的时候,就是我们高度谨慎的时间点了。

而“别人恐惧我贪婪”似乎就没那么容易了。

这“贪婪”背后是大量的知识储备、大量的阅读和对投资对象的关注,仅仅因为别人恐惧,自己就贪婪是愚蠢的。

贪婪是有前提的,否则容易掉进价值陷阱。

2024年2月29日

谢谢唐晖的整理工作