唐朝:Good morning,朋友们早上好。

今天(2023年8月31日)芒神在1998年维斯科金融公司股东大会上的这段问答,将给我们奉上一个极具震撼性、极反常识的例子。

通过这个例子,他想告诉我们的两件事:投资最重要的是,寻找未来能够长期保持高净资产收益率(ROE)的公司;第二,成长可以是价值的安全边际。

问答素材仍然是由唐晖整理分享的,谢谢唐晖

芒格:在投资中,我们要找那种可以长期保持高净资产收益率的公司。就长期投资而言,最重要的因素绝对是净资产收益率。

在《巴伦周刊》的一篇文章中,作者计算了如果从1972年『漂亮50』的最高点起开始,长期持有这50只股票,会取得怎样的投资收益。

他选取的起始点是『漂亮50』的最高位,那正是『漂亮50』的估值最疯狂的时候。在当时的市场中,只要有成长性的公司,估值都非常高,连一家生产家庭缝纫图案的公司,市盈率都达到了50倍。

在随后的1974年和1975年,『漂亮50』跌得很惨,下跌幅度高达75%到80%,真是爬得越高、摔得越狠。

文章的作者计算了在最高位买入『漂亮50』,不管波动如何,一直持有到现在的复合收益率。他也计算了,在相同时期内,不买高估的『漂亮50』,而是买入标普指数的复合收益率。

比较计算结果发现,前者的年化复合收益率,只比后者低1%。要知道,『漂亮50』那个组合可是在估值非常疯狂的最高位买入的。在此期间,如果只取『漂亮50』之中表现最好的五只股票,即使是在1972年的高位买入,它们的表现也远远领先指数。

现在市场的估值已经走到极端。如果我现在必须买入一些股票,这些股票必须是我现在没有的,而且必须要长期持有,比如30年。那么我选出来的股票可能是你们看起来非常贵的。

我想说的是,真正的好公司,在大家觉得很贵的价格上,其实可能并不贵——1998年维斯科金融公司股东大会问答。

他先说:『在投资中,我们要找那种可以长期保持高净资产收益率的公司。就长期投资而言,最重要的因素绝对是净资产收益率。』

关于选股最重要的指标是ROE,我在2018年10月5日的文章《从格雷厄姆体系分叉后的巴菲特选股秘诀》里这样写过:

倒过来的意思,是首先要从逻辑上假设,由于资本无时无刻的逐利行为,当下所有资产的回报率实际是一致的,全部都是常数N——否则会导致套利行为发生,直至达到一致或差异小于套利成本。

巴菲特说首选ROE指标,意思是说ROE就像路标,指引他去发现那些具备高经济商誉+低有形资产的企业。

高ROE指引我们去发现具备高经济商誉的企业,高经济商誉的企业『很可能』存在某种仅靠金钱填不平的护城河。

因为有这种金钱填不平的护城河存在,企业才有大概率成长为伟大的企业,股东才有可能获得长期的高回报率。这就是巴菲特告诉我们的选股秘籍第一步。

注意,不是说高ROE企业『一定』有护城河,只是说概率比较大,ROE是路标、是指引,不是结论、不是标签。直接理解为『低ROE代表目前还没有护城河』更简单通透一些。

芒神接着说:

在《巴伦周刊》的一篇文章中,作者计算了如果从1972年『漂亮50』的最高点起开始,长期持有这50只股票,会取得怎样的投资收益。

他选取的起始点是『漂亮50』的最高位,那正是『漂亮50』的估值最疯狂的时候。在当时的市场中,只要有成长性的公司,估值都非常高,连一家生产家庭缝纫图案的公司,市盈率都达到了50倍。

在随后的1974年和1975年,『漂亮50』跌得很惨,下跌幅度高达75%到80%,真是爬得越高、摔得越狠。

文章的作者计算了在最高位买入『漂亮50』,不管波动如何,一直持有到现在的复合收益率。他也计算了,在相同时期内,不买高估的『漂亮50』,而是买入标普指数的复合收益率。

比较计算结果发现,前者的年化复合收益率,只比后者低1%。要知道,『漂亮50』那个组合可是在估值非常疯狂的最高位买入的。在此期间,如果只取『漂亮50』之中表现最好的五只股票,即使是在1972年的高位买入,它们的表现也远远领先指数。

这是一个令人震撼的例子。我们头脑里默认的条件反射是,好企业也不能买贵了。哪怕是再好的企业,买贵了一样很难有良好的回报。芒格却用数据狠狠地给了我们一棒。

七十年代那些高ROE的企业,被人们归为漂亮50概念,被炒的特别高,基本都在50倍以上市盈率,后来这些股票都跌的特别狠,比如迪斯尼当时市盈率76倍,八年后市盈率跌成11倍。

漂亮50在高潮过后是一地鸡毛,大部分都下跌超过75%,所以长期在股市发展史上被当做反面教材来展示。

但是,此处芒神告诉我们了一个反常识的案例,如果在最高点买下漂亮50,持有约25年后,年化收益率居然只比同期的SP500指数基金回报率低1%。

如果能选到漂亮50里最漂亮的5只,回报居然是远超同期指数表现的。

——注意,这里表达模糊(或者是翻译的问题),因为查不到原文,无法确定『最漂亮的5只』说的1973年ROE最高的五只,还是25年里涨幅最好的五只——如果是前者,更加震撼;如果是后者,意义不大。我们先略过。

这个数据说明什么呢?它展示的就是成长是价值的安全边际,给足够的时间,那些具有护城河的企业会用利润的增长,逐步抹平起点的估值差异。它和芒格喜欢挂在嘴边的这段经典语录相吻合:

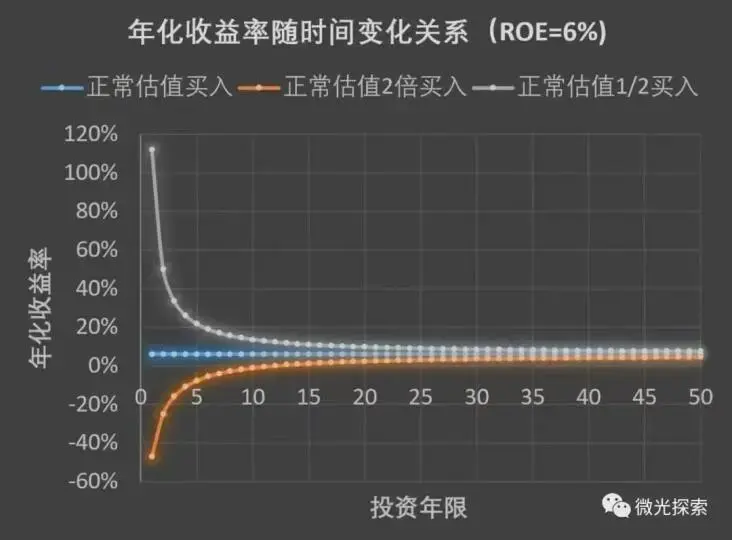

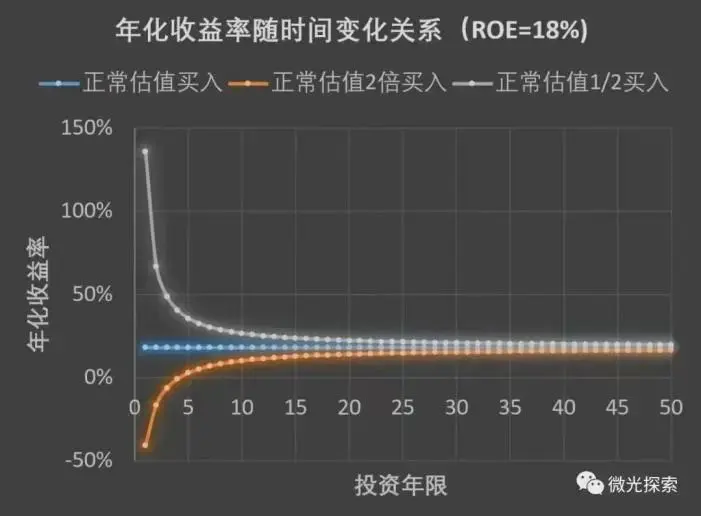

书房的@微光探索曾针对这段话,制作过一个很直观的表格,显示了『时间越短,回报和买入点PE/PB关系越大;时间越长,越无限趋近于ROE』的对应关系。见下图,谢谢微光。

这是一个非常震撼的结论,它背后代表的含义是:投资首选的是要买优质企业。优质企业即使买贵了,也会因为时间站在自己一边,而慢慢恢复过来。

当然,这依然不是说优质企业随便什么价格都可以买。

最理想的依然是以非常便宜的估值买下优质企业;其次也是以基本合理的价格买下优质企业;尽量不要以明显高估的价格去买入优质企业——以为便宜实际看错未来发展,是另一回事。

所以,芒神继续说:

现在市场的估值已经走到极端。如果我现在必须买入一些股票,这些股票必须是我现在没有的,而且必须要长期持有,比如30年。那么我选出来的股票,可能是你们看起来非常贵的。我想说的是,真正的好公司,在大家觉得很贵的价格上,其实可能并不贵。

巴菲特其实也表达过类似的观点,他说:如果长期持有好生意,就算买得贵了一些,只要长期持有,还是会取得出色的收益。

最值得买的公司,是那些你觉得从数字上看很贵,舍不得买,但还是很想买的公司——巴菲特。

我知道有几个铁杆茅粉,有过类似的表达。原话我记不到了,大致意思是『市场没有能力高估茅台,茅台永远是低估的』之类的,看着挺反常识,但他们只是省略了『足够长的时间下』的前置条件。

虽然我不喜欢某些铁杆茅粉喜欢以居高临下地姿态,批判卖出茅台的人『不懂茅台』,但我认为,在足够长时间的前提条件下,他们这个说法完全可能是对的。

今天的大脑是不是有种被震惊的赶脚?这就对了,你看你看,你又比昨天睿智了21.66%(我乱敲的比例哦),哈哈。

2023年8月31日

伯涵:『好公司』之所以比『好价格』重要,是因为『好价格』是一次性的,估值从低估到高估,赚到了就没有了。它是不确定的,只能等『市场先生』慷慨的馈赠。

而『好公司』是持续性的,今年涨20%,明年、后年还可以涨20%,股价涨了很多,却依然没有高估。它是确定性的,只要业绩到了,股价跟涨是迟早的事情。

综上所述,『持续的确定性』,当然要排到『一次性的不确定性』之前。

Bp:我认为这是个数学问题,也就是说『在ROE固定的前提下,无论什么价格买入,投资收益率无限趋近ROE』。

但特别要注意的是,这个理论不代表『我现在买入ROE 20%的企业,未来投资收益率一定接近于20%』

因为ROE的意思是『净资产回报率』,这个名词代表着历史表现,或者说过去的回报率。财报的ROE是某个值,不代表未来ROE仍然保持该值。

也就是说,上面理论中『ROE固定』的前提不存在,既然如此,未来收益率也是无法确定的。

但这个理论有指导性意义,那就是我们应该以ROE作为投资企业的切入点,以期找到未来ROE仍可能保持高位的企业——或者说,在可见的未来,也具有长期竞争优势的企业。这样我们的未来收益率才可能跟买入价关系不大,跟ROE接近。

而且这就能解释,尽管这个理论告诉我们,『无论什么价格买入,收益率趋近于ROE』,但我们还是应该在合理价格买入。这样,万一未来ROE发生变化,我们才能有足够容错空间。

西子:我大A股市上市公司不少于三千,净资产收益率就是带领我们找到好公司的指示方向、路标。找到后也不能激动的就买买买,还要去研究这超额利润究竟是什么?来自哪里?能否持续?听起来简单,但不容易,需要我们日拱一卒的去研究跟踪。

Helen:成长是价值的安全边际,时间是优秀公司的朋友。长期持有资本收益率高的、赚来真金白银的优秀公司,时间就是我们的朋友。贵州茅台2007年时,100倍的市盈率,的确很贵。但从长期自由现金流折现的角度看,其实不贵。

邓聪:在投资中,寻找到好企业是第一重要的,只要企业能够长期保持高ROE,我们就成了时间的朋友,时间越长,我们收益越好。

而如果我们选择的企业很平庸,哪怕估值很低,我们也是时间的敌人,必须要等待或推动尽快回到合理估值才能赚到钱,而这个合理估值可能永远不会变化甚至随着时间逐渐衰减。

这就像与人相处一样,同优秀的人相处、共事,我们也会越来越优秀,这个效应会随着时间的积累越来越凸显。与烂人合作,你很容易低估他们的下限而被拖入泥坑无法自拔。

Mr.chen:ROE是我们寻找优质企业的路标,高ROE的企业往往具有某种用金钱无法抹平的竞争优势,这种优势财报里面不会列示,需要我们理解生意,去探根寻源。

我们投资企业,最重要的是找到那些优质企业,优质企业有更大的成长空间,成长是价值的安全边际,即便是买的贵了一点,在足够长的时间里也能取得不错的收益,但是,如果能在合理甚至低估的价格上购买,那收益会更让人满意。

DF:今天的两点太经典啦,作为投资者我们要把它刻在脑海里。

1)Roe是路标、是指引,指引我们去发现那些具备高经济商誉+低有形资产的企业。

一家企业用很少的净资产就创造了很高的价值,那么代表这家企业一定有什么能带来收入的东西,没有被记录在财务报表上。

这样的企业拥有强大的护城河,因为这种没有被记录在财务报表上的资产,资本无法用金钱获得,竞争对手也无法去模仿。

2)成长是价值的安全边际。虽然优秀企业的成长慢慢会抹平当时出价过高的问题,但是我们尽量选择在低估或合理估值水平入股,给自己留有一定的安全办际。

无语:最近我对于安全边际的思考也慢慢转变。

简单来说,价值投资者的长期安全边际也来自优质企业本身,而低估值仅仅提供短期的安全边际,也即是唐师您说的『成长是价值的安全边际』。

最大的不同是,考虑低估值是从价格角度出发,而看企业本身是从股权角度出发,从股权角度出发,才可能成为时间的朋友。

花舞蝶牌:首先要『看懂』这是优质企业,并以老板的心态和视角来长期持有(10年或20年)优质企业。

在此前提下,①有机会买到便宜货(理想买点)是运气;

②在合理价格(合理——理想)买入是正常的,且遇到这样的时机就应该买而不是等;

③高估则尽量不要去买,除非像芒格说的那种情况:必须现在买入、必须持有30年。不要忘记『好企业、好管理、好价格』原则。

Pm:巴菲特评估企业的习惯:首先看净资产收益率,然后再看这个收益率是否依赖了巨额债务。如果低负债率+高净资产收益率,那就很可能说明该企业有不寻常的核心竞争力——摘自2022年4月10日猫腻帖对巴菲特1987股东信的解读。

食兔君:基金经理洪流说,他特别关注ROE,不在于具体数值,而在于其历史表现:好的时候有多好,差的时候有多差,为什么?

对投资者来说,将ROE当成路标是非常贴切的,去拆解它,看看究竟是哪部分因素创造了盈利,这种因素在未来可以持续吗?

冰冻273k:今天这段也证明了时间是优秀公司的朋友,即便是买贵了,时间也能抹掉估值误差,当然前提是,在股市活得足够长,持有足够久,面对波动时坚信优秀企业会带来良好回报。

三文鱼(1/3600):一、片面的理解投资是寻找高ROE公司,容易掉坑。投资是尽量避开低ROE的公司。

二、将成长和价值对立,也容易掉坑。因为成长可以是价值的安全边际。

而传统的『成长股』,是指营收增速很高,市盈率很高,暂时盈利不高的股票。从这个角度出发会发现有两个地方容易出现问题。

一是营收的高增长速率不可长久维持;

二是高市盈率违背了安全边际。

初心是通过成长为价值提供更高的安全边际,实际被高增长速率诱惑,降低了安全边际。因此,仅以『成长』作为考量因素,容易踩坑。

何为贵:在较长的时间尺度下,不管我们买入位置高一些或低一些,最终的收益率都会趋同于企业的净资产收益率ROE。所以窍门在于买入优质企业,优质企业会用利润的成长抹平买入起点的差异。

这事反直觉,它告诉我们有时候直觉并不可靠。我们的思维过程往往喜欢线性的推理过程,遇到像这种对数函数收敛型的关系就不容易一下子想的明白。还有很多非线性的关系,例如抛物线型,指数型等,掌握多种关系模型有助于我们更好理解这个世界。

2023年8月31日