书院的朋友们,晚上好。本文发表于11月16日,于11月21日收到系统通知,因部分内容违规而被系统删除。现补发纯洁版留存。

本周值得记录的重要事项主要有:

1)珠海体育中心惨剧。

11月11日晚,珠海体育中心发生35死43伤的重大悲剧。

2)特朗普内阁多个职位人选披露。

本周,特朗普内阁确定多个外交、军事和贸易关键职位,基本都是旗帜鲜明的对华强硬分子。

未来几年的中美关系,包括政治和经贸关系可能都不容乐观,这也是对我方执政水平的重大考验。

此事不合适展开聊,留个记录即可。跳过。

3)三部门联合降税支持地产。

过去一年,书房书院反复聊过,当下的经济的重心工作就是三件:

提振民营和外资对中国经济的信心;救地产;化解地方政府债务危机。

上周的10万亿是化解地方债务危机,这周的降税是救地产。

后面还会有给央行财政部联手给国有银行补充资本金,也可以理解为化债和救地产的辅助手段。

因为化债和救地产,几乎确定会导致银行产生大量不良贷款,从而减少银行的资本金,遏制其发放贷款的能力。

这个问题的解决,要么有人原价买走不良贷款,要么需要补充资本金。

不过,这个事情不用太过担心。对它的处理,我国金融天才驾轻就熟,二十五年前已经演习过一次。

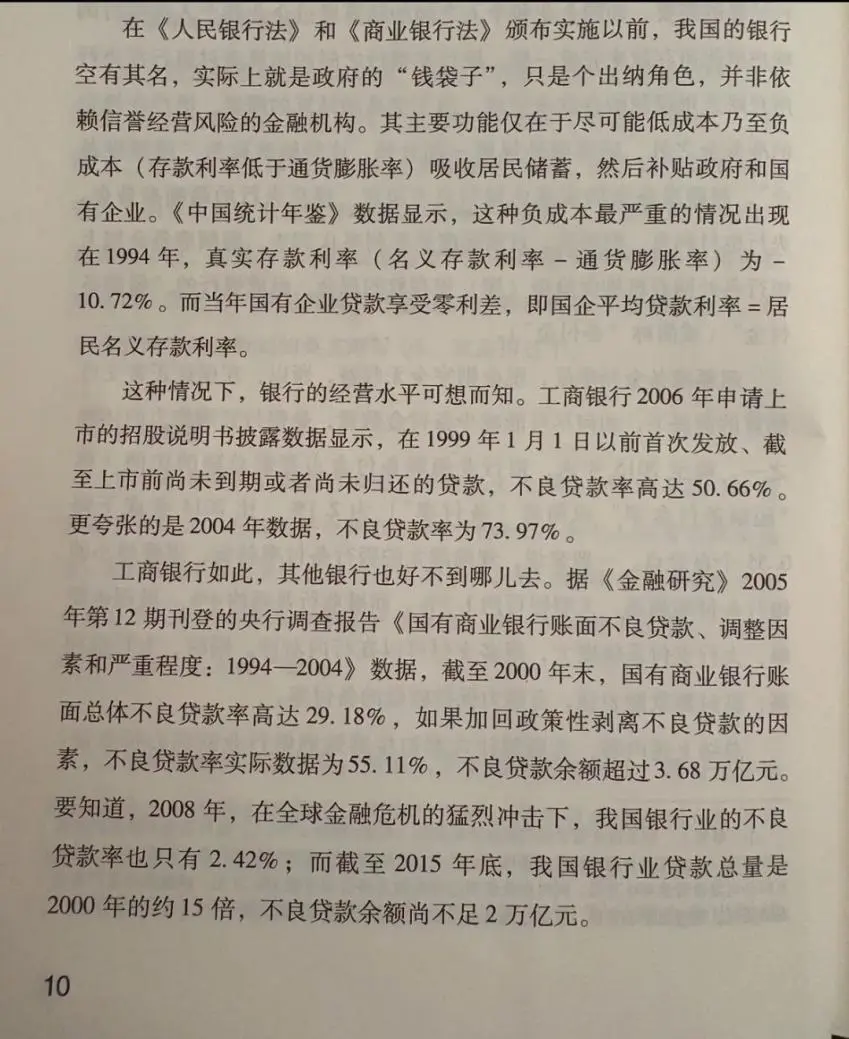

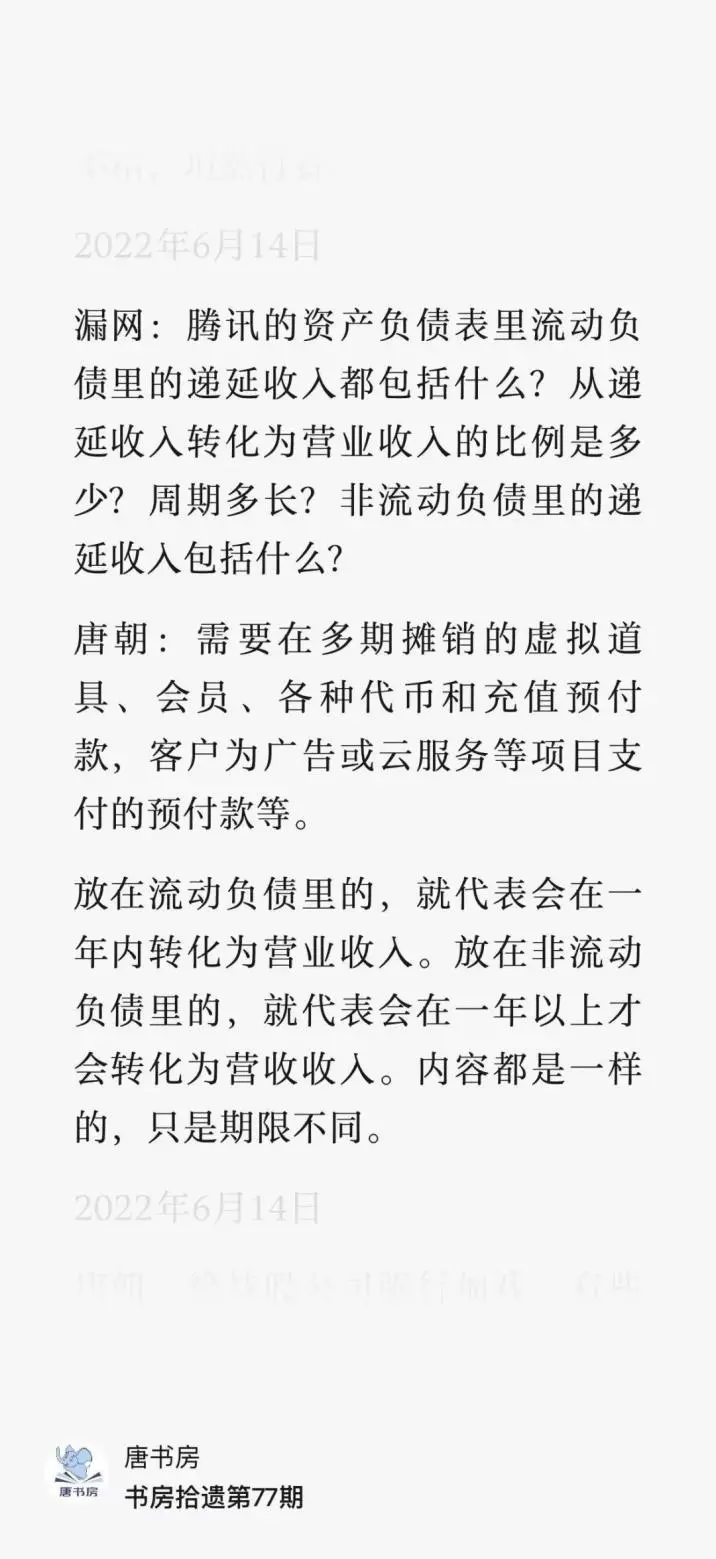

二十五年前,我国银行体系实质性破产的时刻——见截图,来自《手把手教你读财报2:18节课看透银行业》第10页。

然后我方金融监管机构,设计了一个极其天才的解决方案,一举将不良贷款剥离干净,推动各大主要银行陆续上市,募集到发展所需资本,并在发展中逐步解决了坏账问题。

天才方案:纯洁…

但如果有需要,这个故事还能重演一次。

现在唯一需要我们担心的是,后面还有强劲经济发展速度及足够的时间,让我们去无痛分摊那些损失吗?

本周推出来的救地产新政策,力度不错。

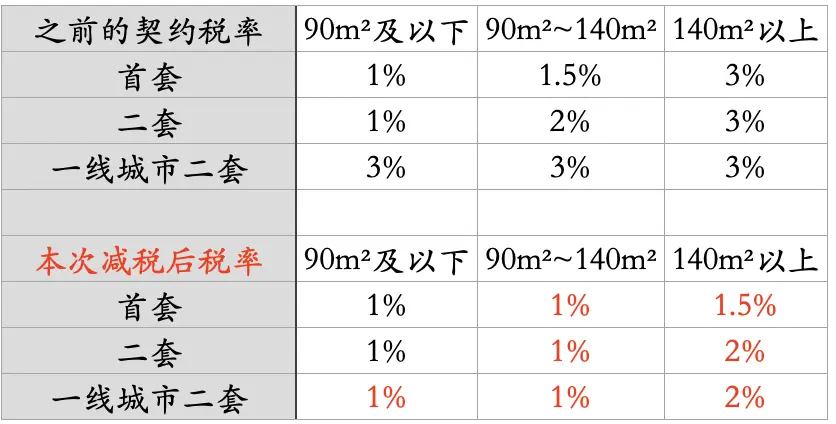

核心是减税:新房减契税,二手房减增值税,房地产企业降低土地增值税预征。

新房契税方面,新政前后对比如下表:

可以看的出来,扶持方向主要是一线城市(指北上广深四个城市)所有房屋类型,以及非一线城市的改善房。

二手房交易的增值税方面。

二手房转让过程里,要缴纳的增值税及附加(增值部分/1.05*5.6%),原免征门槛是持有满五年,现在降低为满两年免征。

同时,取消了北上广深的非普通住宅(不同城市细节规定有区别,大致是面积144m²以上,容积率小于1的房屋)二手交易的额外税收,享受普通住宅统一待遇。

对于房地产企业而言,将土地增值税预征比例统一下调了0.5%。

都是实打实地让利措施,对活跃房地产市场新房及二手房交易,以及减轻房地产企业的资金压力,都有立竿见影的作用。

4)腾讯三季报。

本周三,腾讯发布了三季报。

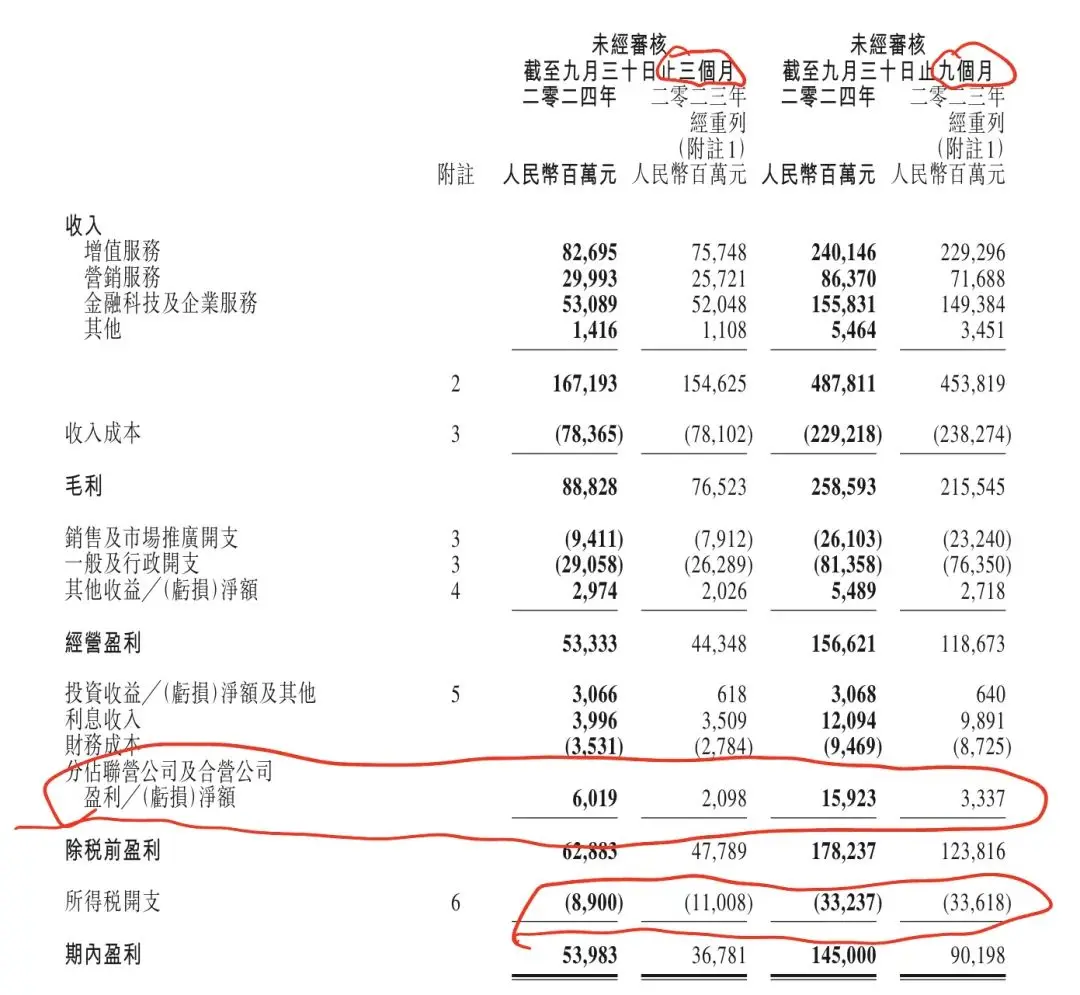

前三季度营收4878亿,同比增长7%;归母净利1427亿,同比增长62%,非国际口径归母净利1674亿,同比增长46%。

单看数字增长,业绩比较亮眼。

因为这里都是老朋友,加上腾讯这种明星企业,财报分析满网都是——咱书院就有不少朋友奉献了高质量的分析。

我还是老规矩,假设你一直跟踪了书房书院过去的财报解读,不去面面俱到谈数据,只谈我认为值得关注的本期特点。

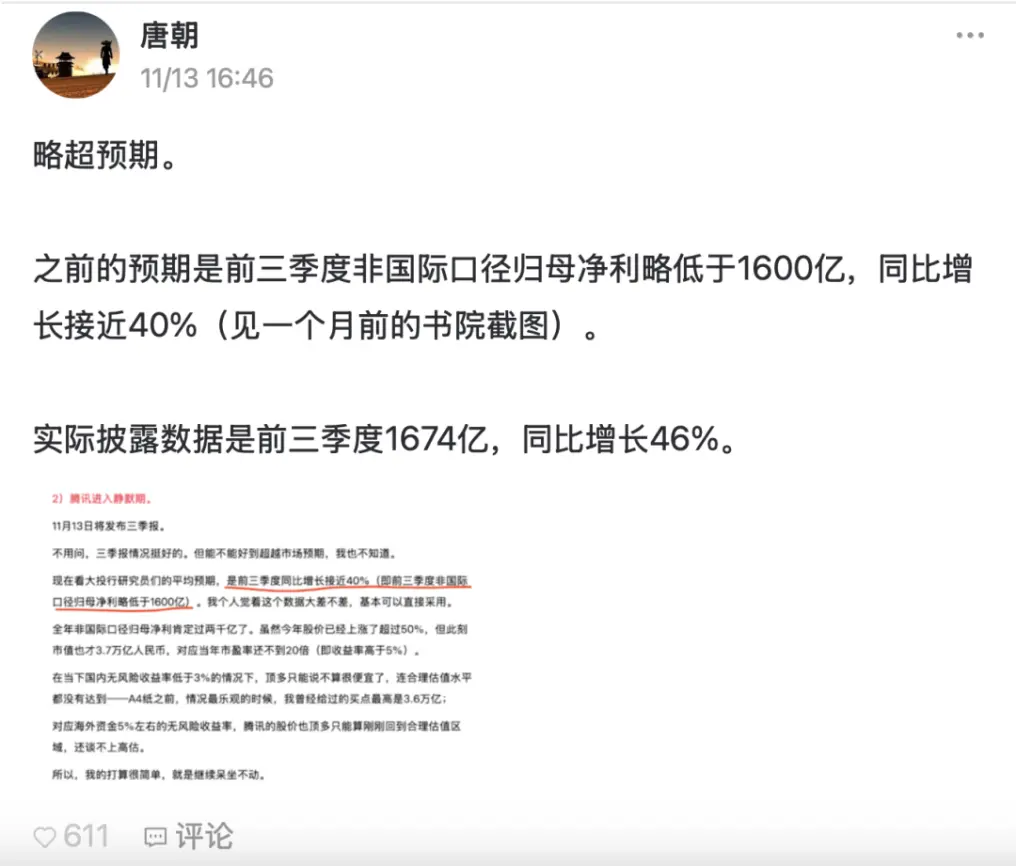

先说我看到手机弹出新闻后的第一眼结论:略超预期。

之前的预期是前三季度非国际口径归母净利,略低于1600亿,同比增长接近40%——见《2024年第43周回顾:10月26日》。

现在的实际披露数据是前三季度1674亿,同比增长46%。

然后看了看财报,找到了“略超预期”的来源。

主要驱动力有二:其一是持股的联合营企业,同比出现了较好的盈利增长;其二是所得税税负有较大幅度的降低。

按持股比例计算的联合营企业应占盈利,去年第三季度是21亿,今年是60亿,持股企业经营情况出现了向好的变化。

所得税税负,去年第三季度是110/478=23%,今年第三季度是89/629=14%,有较大的下跌。

这主要是去年同期有递延所得税税项调整,导致的不正常偏高,今年回归正常了(腾讯的企业所得税正常税负,大致应该在15%~18%之间)。

剔除这两项因素后,整体经营情况和之前的预期差不多。

三季报最大的亮点在游戏上。

第三季度本土游戏业务同比增长14%。

《王者荣耀》《和平精英》两大王牌,搭配《DNF》《无畏契约》《三角洲行动》等新款印钞机,给投资者带来的是内心的踏实;

同时国际游戏市场也在《PUBG》、《荒野乱斗》等热门游戏的推动下,同比增长9%;剔除人民币贬值因素,按照不变汇率计算,同比增长是11%。

这是国际市场游戏收入的历史季度新高。但国际市场游戏收入的增长情况,实际比这个数据要更好。

财报及业绩说明会上都强调了,因为国际市场部分游戏的留存率明显提高,所以公司将玩家充值消费周期假设延长了。

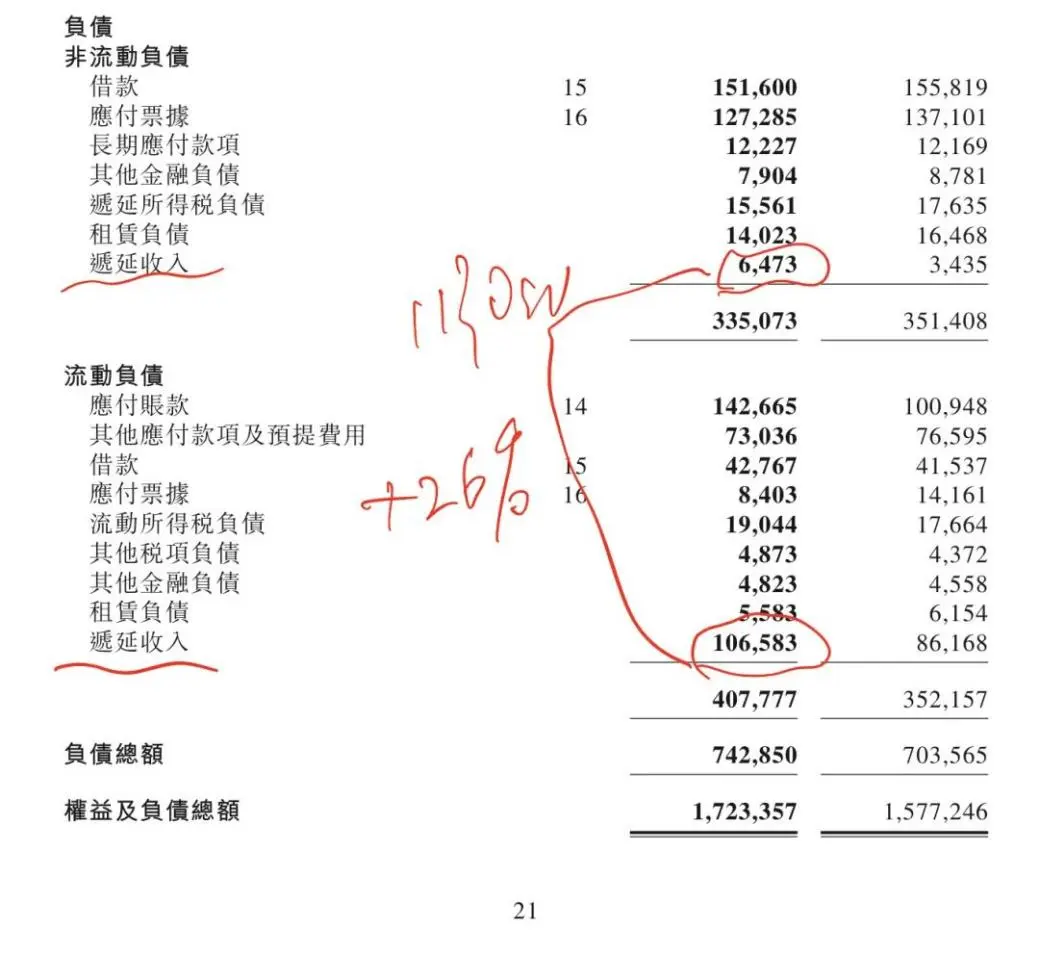

这句话的意思是,同样一笔充值,本期确认的营收减少了,更多的钱囤在了递延收入里。

简单举例大致是,同样是一位玩家充值120块,过去的留存率下假设玩家在这个游戏里会待5个月,每个月确认24元营收(仅为示意,实践里不一定是平均分摊),未确认部分记录在递延收入里——港股财报的递延收入,类似A股准则的预收账款和合同负债。

现在因为玩家留存率提升,公司根据某种生命周期预估模型,调整玩家的留存周期至6个月,那么每个月确认营收20元,剩余部分记录在递延收入里。

这个通过观察递延收入数据,也可以验证。

递延收入比年初增长26%,前三季度净增加234亿未确认营收的现金流水收入——注意,递延收入主要是游戏充值,但不全是。

百分之十几的增速,看似不算高。但我们要注意到,游戏领域的主要竞争对手网易披露的三季报显示,第三季度游戏及相关增值业务收入同比下滑4.2%。

在主要对手营收下滑的时候,保持了国内国际市场均为两位数的增长,既显示咱家小企鹅产品能打,也证明了运营能力挺好。

尤其是,咱家贡献收入的游戏,不是昙花一现的爆款,而是「长青游戏」。

本期财报里有个新表述,将长青游戏划分为旗舰长青、其他长青和具备长青潜力的新游。

《王者荣耀》《和平精英》是当之无愧的旗舰长青,都是霸榜多年的老手,而且丝毫不见衰退。

记得有句关于科技、思想和书籍存活时间的经典表述。原话我不记得了,大意是,一项科技、一种思想或者一本书籍,它存活的时间越长,也就意味着它未来能够存活的时间越长:林迪效应。

这句话同样可以用在这些长青游戏上。

如果你九年时间都没有抛弃一款游戏,那么你未来抛弃它的可能性,实际上是在持续降低的。就像《和平精英》9月流水能大增24%,就像《王者荣耀》刚刚宣布日活用户再度越过一亿大关,刷新自己2020年创下的记录。

几乎可以肯定,没有特别大的意外伤害,这种玩法和运营都已经比较成熟和稳定的旗舰长青,还能为股东稳定印钞很多年。

其他长青游戏,提到了上线已经八年的《火影忍者》,日活跃用户创出历史新高;《无畏契约》日活跃用户和流水均创出历史新高,成为腾讯旗下国内市场流水最高的端游。

而今年5月新上线的《DNF》,上线以来一直盘踞畅销榜前列,成为增长新引擎,有很大概率成为未来长青游戏。

其实看看最新的10月榜单(只是iOS平台的),那种坦然简直可以从脚底板缓缓升起,直抵后腰。

刚刚推出的《三角洲行动》,也因为其热度而成为业绩说明会上,各大投行分析师们最关心的热门话题之一。

管理层对这个问题的回答,澄清了所谓高开低走的看法,对《三角洲行动》的表现用了“相当满意”、“非常不错”的表述。

应该可以估计,这也有很大概率成为一款长青游戏的。

管理层对这个问题的回复如下:

问:关于刚刚推出的游戏《三角洲行动》,根据地区排名,尽管用户的游戏时长和留存率很高,但游戏的货币化似乎有些滞后。

目前的情况,更像是一个货币化时机策略的问题,还是一个货币化设计机制的问题?

答:历史上和现在来看,当我们发布pvp多人游戏时,我们确实倾向于在前期增加用户参与度,随着时间的推移然后逐步实现货币化。

《三角洲行动》现在的货币化实际上很好,比我们一些现有的大型pvp多人游戏在刚发布时要好得多。

你提到的数据,忽略了《三角洲行动》是我们首次在移动端和PC上同时推出的大型游戏。

我们现在可以看到,《三角洲行动》的用户大多数在移动端,但大部分收入是在PC上产生的,这在你查看的数据源里并没有显示出来的。

你可以放心,《三角洲行动》在盈利方面表现得相当不错,我们对此非常满意,无论是从使用的角度,还是从盈利的角度。

长青游戏的印钞确定性无疑是高于爆款的,然而这并不意味着小企鹅后面就没有爆款了。

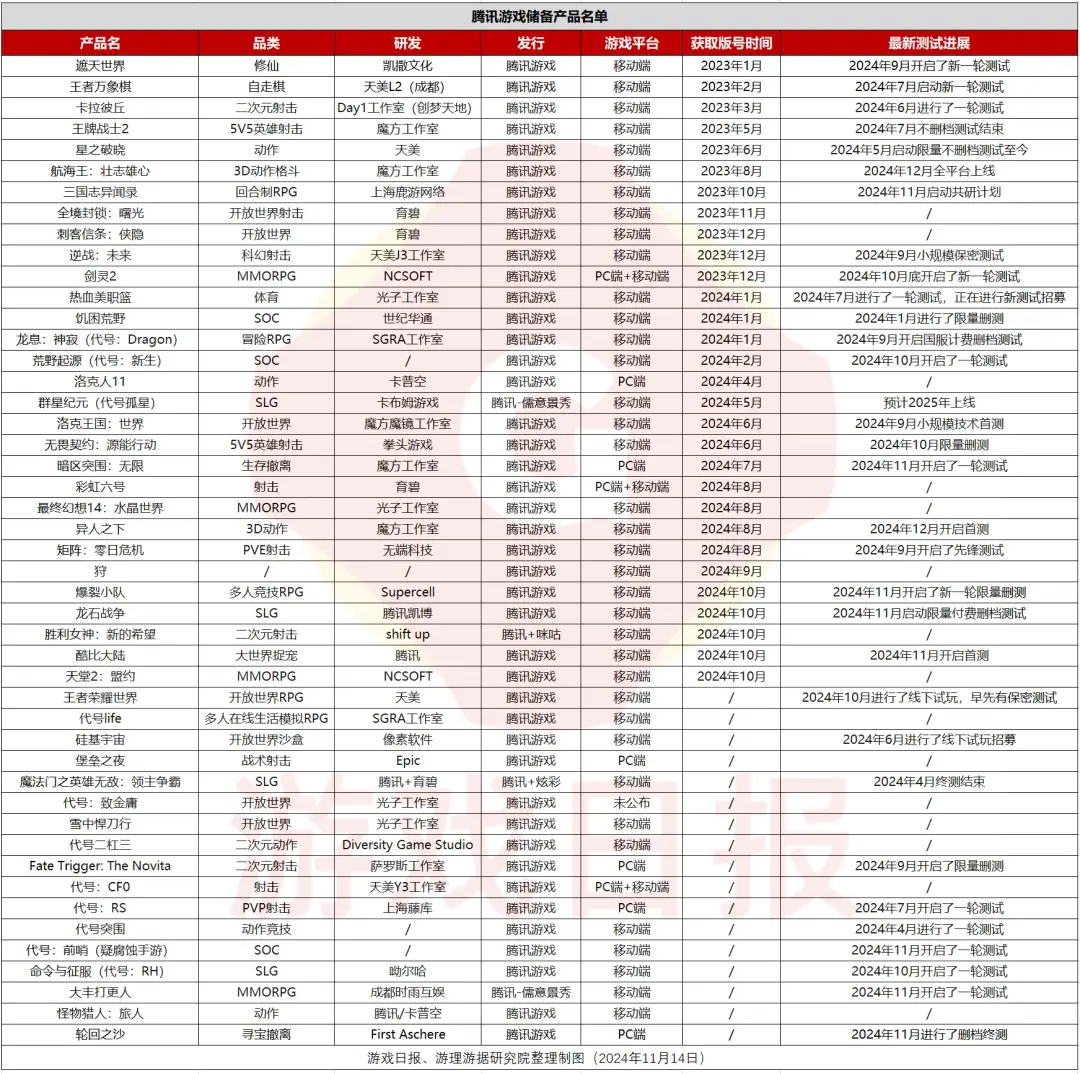

据游戏日报统计,腾讯后面至少还有47款后备游戏,等着发行上市呢,里面完全有可能继续诞生几款长青印钞机。

所以,腾讯的游戏部分,是最不需要担心的压舱石,定心丸。

至于本期改名为营销服务业务的广告业务,数据显示第三季度同比增长17%,其中视频号的广告同比增长超过60%。

这个数据看着不错,而且管理层也特意强调了,视频号广告的加载率只有3%~4%(抖音约15%,快手超过10%),表示未来还有很大的加载空间。

不过,加载率低,恐怕不是不想加载,而是内容算法及用户沉浸度还不够,不能或不敢加载。

在我看来,视频号在和抖快及其他短视频竞品的竞争中,还有很长的路要走,还有很多改进要做,而且还要期盼整体经济的更好复苏。

小程序和电商业务,都在继续猥琐发育,完全可能/且有颇大概率/成为未来的增长点。

有趣的是,最近的媒体以及本期业绩说明会上,关心微信和淘宝互通及微信小商店的多,几个月前火爆的关于苹果要对微信小游戏抽成以及双方后续的谈判,居然根本就没人关心、没人问了。

我翻半天也没看见提问的。可是,也没见披露或报道说「已经摆平」呀?!

只能感叹说,热点转换的太快,几个月前不得了+了不得的麻烦,现在根本就没人想起了。

至于AI、搜一搜、云、财富管理等方面,短期内也指望不上。而长期呢,有这帮人、有这样的基础,完全可以放心交给他们去折腾,咱们就跳过不谈了(主要是也谈不出什么有价值的东西)。

另外引起注意的一点是,管理层在谈到微信支付收入同比下降时,说支付笔数实际是同比增长了10%左右。

也就是说支付收入的下降,主要源于单笔支付平均金额的下降。这和当下的经济形势密切相关,这也不是公司可以改变的。

管中窥豹,数据背后是无数人精打细算、降低消费的景象。

业绩说明会上,还有句回答,我很喜欢。

是一位分析师问公司关于电商业务短期目标的。

管理层balabala了一段关于「当下我们努力在微信内建立一个标准化、索引化和质量保证的交易环境」,然后说,

【至于短期目标是什么?我认为答案是,我们并不从短期的角度来管理它。如果我们能实现设想的这些产品、功能及其实用性,那么增长自然而然就会出现。】

哈哈,像不像我们平时对投资的表述?

以长期视角去考虑问题,短期自己会照顾自己。企业只要持续赚真钱,股价根本不用关心,自己就会涨的……balabala

还有个数据小细节。从本期开始,腾讯似乎又有点信心扩张了。

员工人数在第三季度净增加了3317人——第二季度开始增加,净增加719人;第一季度还是减少状态,减少630人。

实际上,从2021年末的112771人,慢慢减少到第一季度末的104787人,然后第二季度微增,本季开始大增。

这或许能帮助我们窥探到少许管理层的乐观?

其他领域,就没什么值得关心的了(对了,回购开始了,7亿)。

至于估值和买卖点,你懂的,我们跳过。

5)读后感评选。

11月4日至11月10日,投稿邮箱shufangtougao@163.com共计收到投稿13份,没有入选文章。

6)本周运动。

本周家中有客人,没有运动

周六早上同口径除皮净重85.8kg(175cm),环比下跌0.3kg。

祝朋友们周末愉快。