书院的朋友们,晚上好。

1、关闭实盘。

套用2010年11月3日,腾讯面对360的QQ劫持时,发出的那个名梗:

“我们刚刚作出了一个非常艰难的决定”,今天书院也要作出一个非常艰难的决定:永久性关闭公众号实盘。

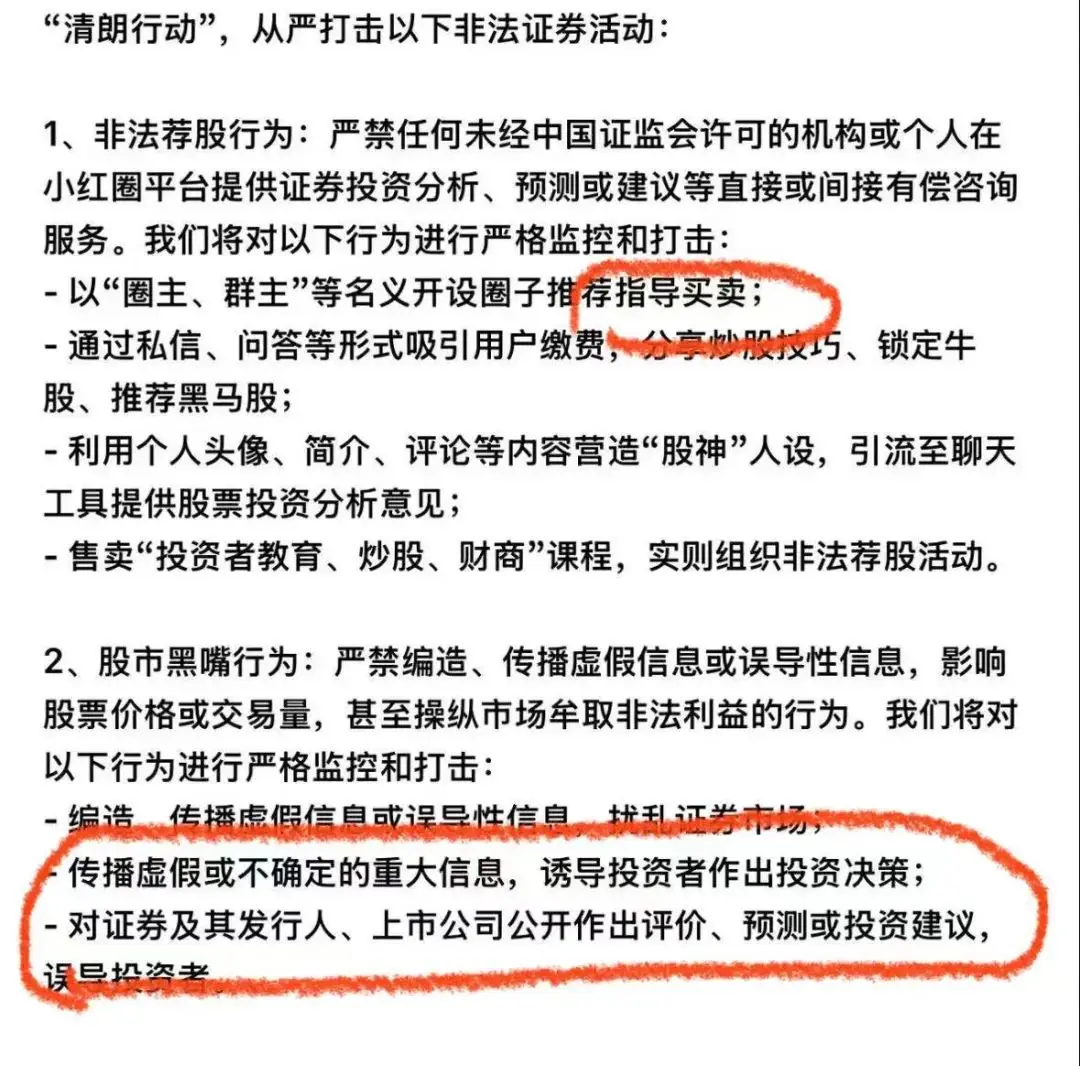

本周,各种网络平台打击“非法荐股”的清朗行动宣传,力度空前。某某人在某某平台荐股,被封号、被罚款、被逮捕乃至被判刑的各种新闻时有弹出。

书院三千多老朋友聚集聊天的小红圈,从11月4日晚上开始,登陆时都会弹出如下通知。

虽然实盘公开的十多年里,我从未做过什么“荐股”,撑破天也只是算晒了晒自己屈指可数的几家持股企业,而且还一直努力提示风险,引导读者关注企业基本面,做长期投资、价值投资,拒绝短线炒作,拒绝追涨杀跌。

然而,政策解释权不在我手。掌握政策解释权的人,不一定愿意和我讲道理,也不一定按照我的想法去解释这些行为。

以最大恶意看(简单的例子就是直接以网络上“唐黑”的视角,去阐述和解释老唐的所有行为),实盘持股组合及交易行为的披露,有没有可能扯上“指导买卖”?

对于政策信息的分析,有没有可能涉及“传播不确定的重大信息,诱导投资者作出投资决策”?

对企业财报的解读及估值,并给出买点和卖点的行为,有没有可能算是“对证券及其发行人、上市公司作出公开评价、预测或投资建议,误导投资者”?

很多好朋友都表达了担心,我本人也没有100%的信心敢说“不会”。所以,我打算借着这个机会关闭实盘了。

之所以说是“借着这个机会”,是因为早在两年前被疯狂攻击的时候(还记得书房《硬怼》一文吗?发生在2022年10月底),在2023年底实施大V强制前台实名制的时候,在今年五六月间洋河风波的时候,我都曾反复产生过停掉的念头。

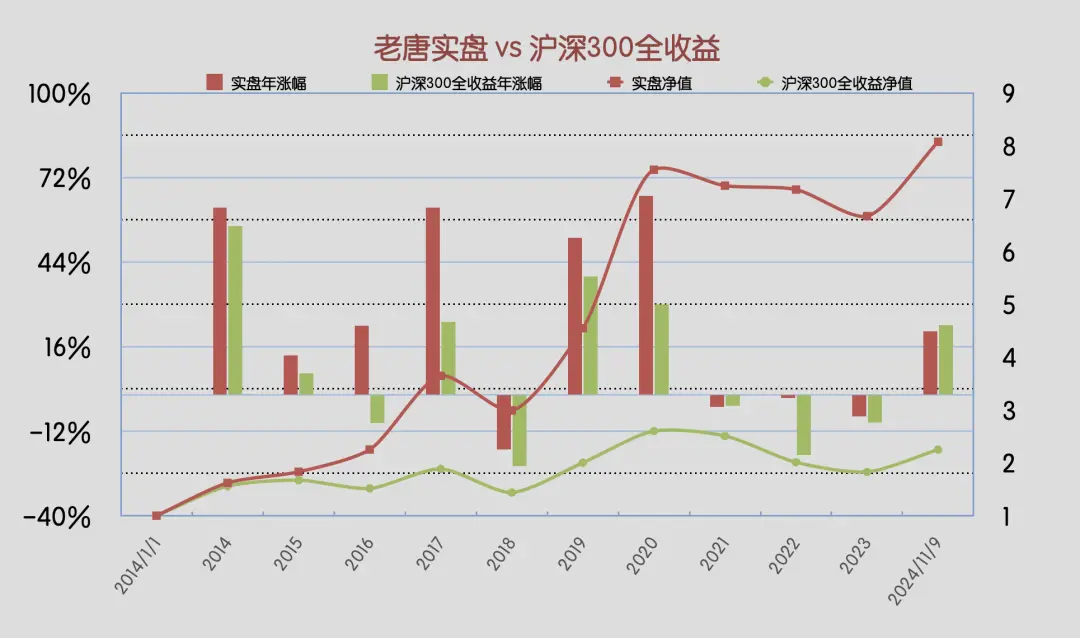

只是那些时间,实盘均处于低潮期:2022年10月底最黑暗的时刻,实盘净值5.07,相对于2021年2月10日净值历史高点9.06,回撤高达44%;2023年未实盘净值6.67,相比历史高点9.06,回撤26%;2024年6月底实盘净值7.15,相比历史高点9.06,依然有21%的回撤。

我既不服气在股市大跌的时候,终结自己这份宝贵的价值投资实战记录(不太确定是不是网络唯一。但若说是稀缺或者罕见,应该不算夸张),也不忍心在低潮时关闭导致许多老朋友六神无主、产生额外损失。所以就这么坚持了下来。

截止今天(2024年11月9日),无论是运气也好,能力也罢,反正2024年年内收益21.07%,实盘净值是8.08了,相比净值历史高点9.06,大约还有不到11%的回撤,勉强可以接受吧。

毕竟:第一,此刻的沪深300指数4104点,相对于2021年2月高点5930点,还有超过30%的跌幅;

第二,真正从2021年2月10日最高点那天入市并开始抄作业,且全程没有一分钱新资金追加的朋友,我估计不是零也应该如熊猫一样稀缺。

据我所知,在书房书院抄作业的老朋友,“净值”创新高的不多,但账户“市值”创新高、在这轮大熊市里已经踏踏实实赚到真金白银的,比例不小。

包括我本人,由于2021年2月至2022年9月间,大约有10%的新增资金投入,所以账户市值也早就超过2021年2月10日净值9.06的高点时刻。

此时关掉实盘,对我来说,对书房书院的老朋友来说,心理压力都不大。

所以,不管说是因为被铁拳震慑、心生恐惧,还是借坡下驴、激流勇退,总之结果就是我要停了它。

持股及比例,上期回顾里有。我确定从今天到年底前,除了有一笔茅台的分红到账(我推测可能是12月19号到账,若届时茅台股价没有巨大涨幅,我预计会在次日开盘买成茅台)之外,实盘既没有新增资金,也不大可能发生调仓换股。

所以后期的持股变化和收益,愿意关心的朋友,自己可以很轻松地拉个表格观察,误差几乎可忽略。

为满足轻度强迫症的凑整念头,年末预计我会再写一篇年终总结,回顾实盘公开的完整11年,总收益和年化收益情况。

目前,后台已经整理好的文章,还有二十几篇(理念和问答类),我准备继续推给喜欢的朋友,加上周末我可能还是会记录和适当点评一下当周重要事项,大概还能凑三季,预计书院应该可以正常更新到春节前。

春节前后,我可能会出门旅游两三个月。之后书院还会继续存在吗?怎么才能在交流的同时,躲开烦人的网络流量和舆论关注?老朋友们怎么才能在安全愉悦的前提下继续携手走下去?

我现在有些设想,但还缺很多细节,也没什么心力去认真琢磨它们。等休息和旅游一阵后,再慢慢考虑吧。

想透了之后,不管是换种方式继续,还是永远离开网络,我都会通知朋友们的。

特此告知。

同时将这段内容公开,也算给曾经追更过唐书房,但后来因为各种原因,被唐书院每篇文章2.1元的收费门槛拦在外面的朋友,画一个有始有终的句号。

另外,后面预计的三季更新,没有实盘,只有闲聊。冲着实盘和作业订阅唐书院文章的朋友,从下期开始,不要再花钱了,谢谢。

谢谢大家一直以来的陪伴和鼓励,谢谢。

补充一句:书院不少朋友都有实盘记录和持股分享及讨论,不用太担心。

说句略显残忍的话,流量和关注度没到一定程度,监管部门不会关注你的分享。远洋捕捞那也是有成本、要讲性价比的。对不?

所以,无需因为老唐的关闭,干扰到你的学习、思考和记录。

最后,给老朋友们定个神先:换种方式继续嘚吧的概率大,永远离开网络的概率小。因为思考、码字和聊天,对我而言已经是一种浸入骨髓的顽疾,很难彻底戒掉。不在这里聊,就会在那里聊,不以这种方式码,就会以那种方式码。

2、美国大选。

这周世界几乎所有的聚焦点,都在一件大事上:美国大选。

最终结果大家都已经知道了:以选举人票论,特朗普以312票vs226票大胜哈里斯;以选民投票论,特朗普以约7340万张选票,大幅领先哈里斯的约6900万张选票。

特朗普完胜。

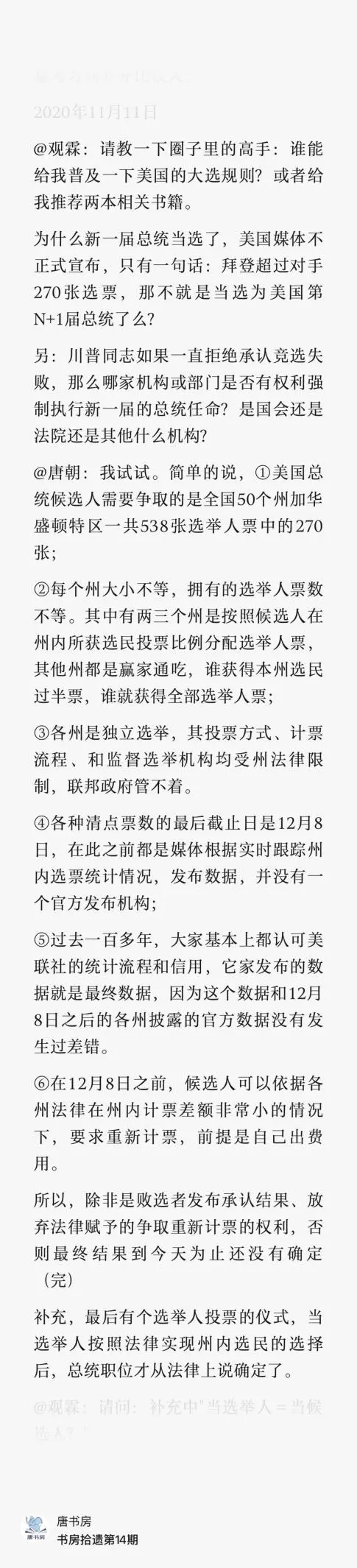

关于美国大选的相关规则,我在四年前那次大选做过科普,见下图:

今天再借机补充个细节:

上文回复的第二小段里说的“有两三个州”是特例。这里细化一下,就是两个州,缅因州和内布拉斯加州(奥马哈就在这个州)。

其中缅因州拥有4张选举人票,内布拉斯加州拥有5张选举人票。这两个州不是像其他州一样赢家通吃,而是首先将其中两张选举人票,给获得在全州内过半数选票的赢家。

剩下的选举人票按照州内划分的选区分配。缅因州分为两个小选区,内布拉斯加州分为三个小选区,每个小选区里的过半赢家,获得一张选举人票。所以这两个州,有可能存在两党候选人都得到选举人票的情况。

我对特朗普和哈里斯了解的都不多。所以对大选我只有这么两点简单的认识:

第一,我们一直以来,以来媒体信息得出的特朗普形象,总体是偏负面的,是懂王、疯王、特不靠谱、特没谱、川建国、重刑罪犯、做事不讲规矩,各种丑化的表情包……

然而,此时,特朗普获得大半美国人的认可,获得例如马斯克这样的精英背书。

在他的带领下,这次共和党同时获得参议院和众议院的多数席位,加上最高法院9名大法院里,6名属于共和党(其中三名还是特朗普在任期间任命的),美国历史上从未出现过三权如此合力过,特朗普可能是美国历史上权力阻碍最小的总统。

这一切,结论就两个:要么我们收到的信息是误导;要么大多数美国人是瞎的,被骗了。二者必居其一。

我对美国和特朗普知之甚少,但常识告诉我,前者的可能性近于百分百。

第二,谁上台对中国更有利?

目前美国两党在对华政策上基本一致。所以谈不上谁上台有利,只能说谁上台威胁更大一些。

谁的危害更大一些呢?可能从市场的传言,及最后的结果可以大概感觉出来吧?

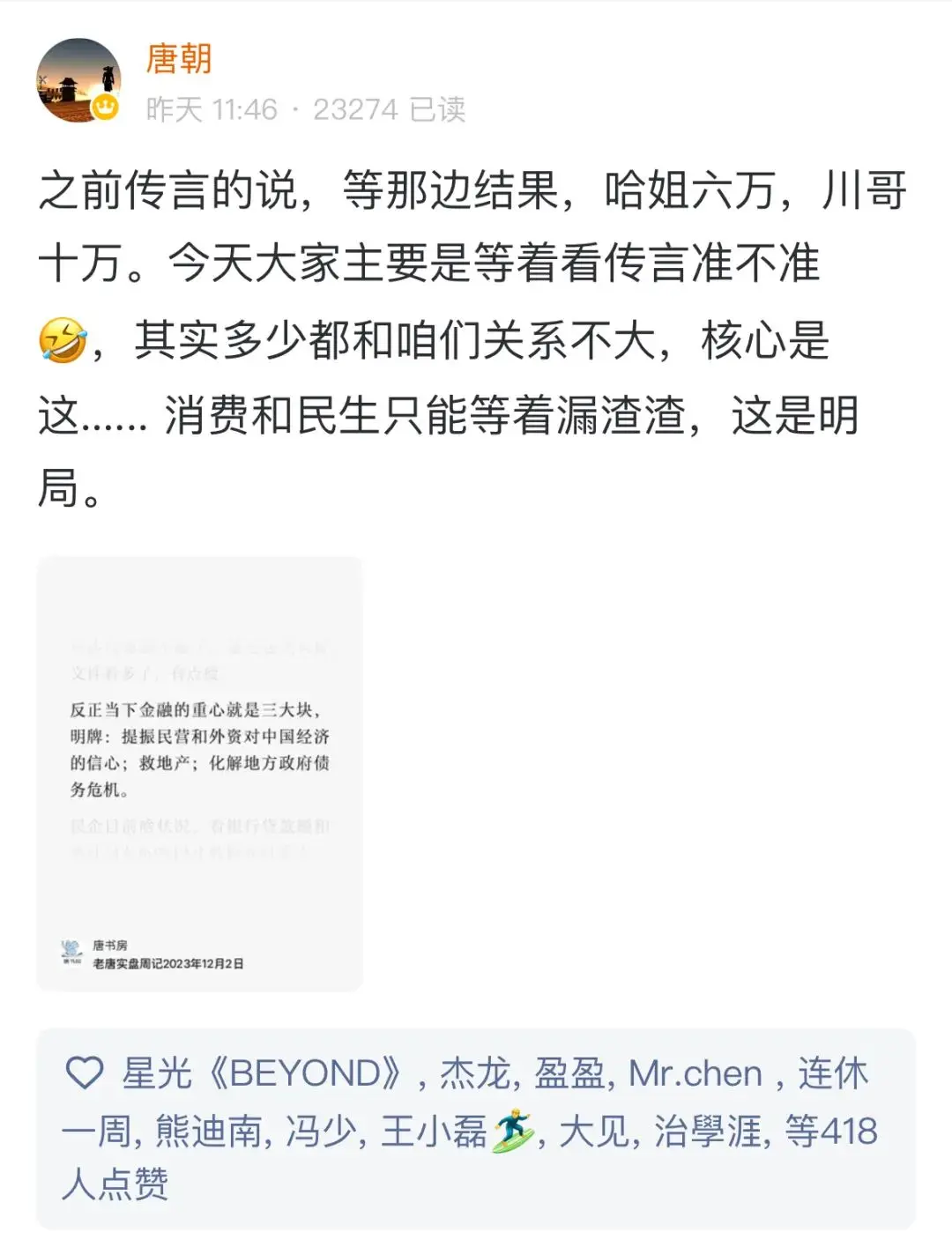

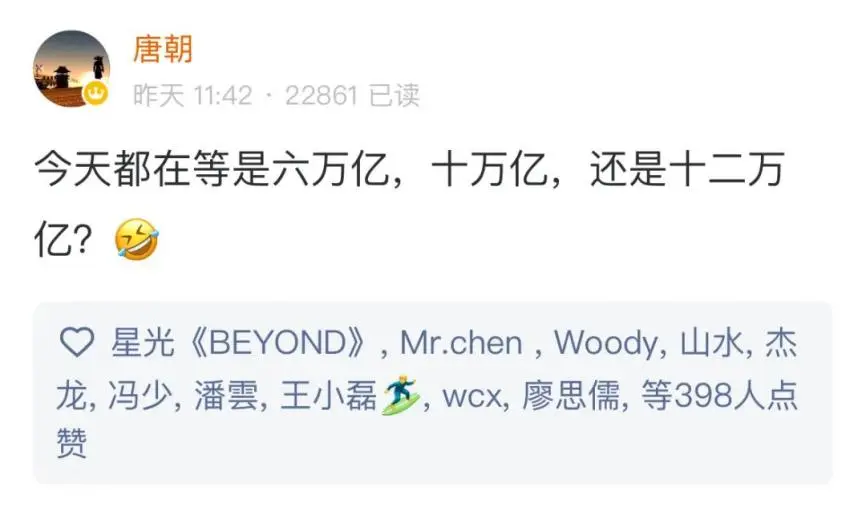

之前有网络传言说,我们的会是特意选好时间的,就等那边的结果。如果哈姐上台,刺激政策6万亿,如果川哥上台,刺激政策10万亿。

这当然是笑谈,哈哈一笑便是了。

这个传言的基础,就是认为特朗普对华政策更强硬,他公开声称上台后要对中国出口美国的所有产品一律征收60%以上的关税。

所以,特朗普如果赢了,中国经济的压力更大,需要更强力度的刺激政策——顺带说一句,外贸类企业未来的面对的压力和困难,毫无疑问会显著增加。

3、政策刺激。

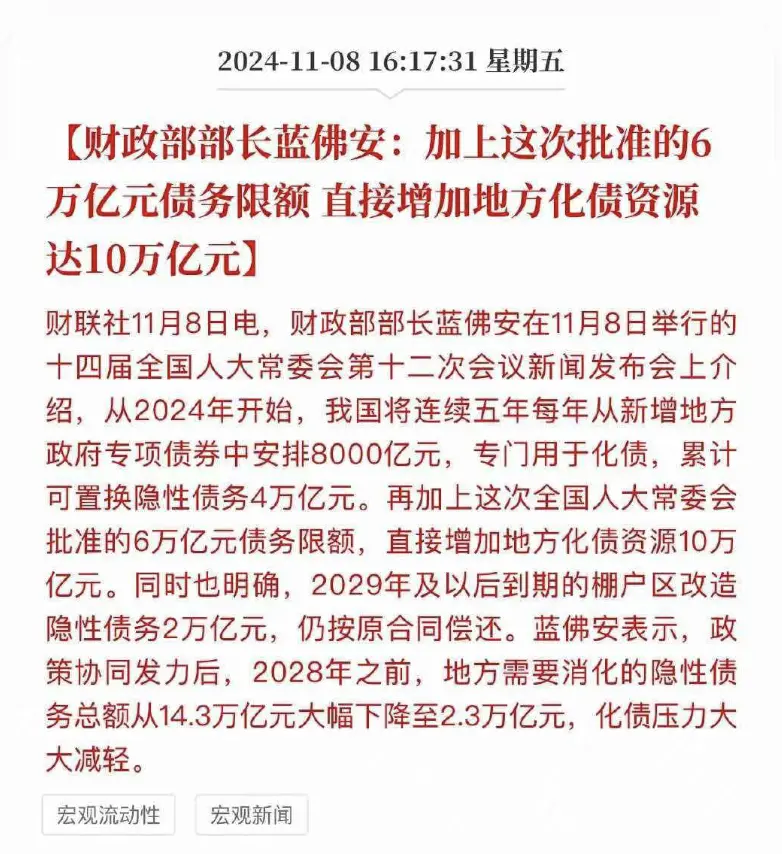

周五收盘后,政策出来了。十万亿。

但这个十万亿,和路边社之前传说的方案有较大差异。之前路边社传言说是,六万亿化债,两万亿收购存量商品房,两万亿刺激消费。

实际方案是,十万亿化债。句号。

所以盘后其他市场与中国相关股票和指数应声大跌。

但财政部其实说了,支持房地产市场健康发展的相关税收政策已按程序报批,近期即将推出;会加大力度支持大规模设备更新,扩大消费品以旧换新的品种和规模。

这也算是预告了后面还有对地产和消费的刺激政策出来。

这次的所谓十万亿化债,不是央行放水十万亿,也不是中央直接给十万亿,而是:

第一,2024~2026年,中央批准地方政府每年多发行2万亿债券,合计6万亿(地方政府合法举债总额从29.52万亿,提升至35.52万亿),专项用于替换过去的隐形债务。

这句话啥意思呢?就相当于你现在欠了一屁股高利贷,现在银行突然批给你一笔低息贷款,你可以拿去还掉高利贷,从而降低利息支出。

同时,因为现有债主知道你未来两年都有贷款可以拿,所以也就不着急逼你马上还,或者看见你的任何财产都想先下手为强,赶紧冻结、拍卖,弄回一点算一点。

这样,你当下的腾挪空间就大了,眼前压力瞬间就小了。

债并没有消失或减少(只是部分高利贷变成了低息贷款),但一者债主知道你未来有钱,而且有大财主(中央)附加了担保,不着急逼你了;二者低息贷款偿还了高利贷,每年可以省下不少利息。

第二,但是,因为地方隐性债务目前据说是14.3万亿——所谓隐形债务,其实就是地方政府违背中央规定,以各种擦边的方式悄悄借下来的债。

原本想着拿土地卖的钱以及税收富裕部分来还本付息的,这突然遇到地产瘫痪,税收增速乏力,所以就无力偿还了。

14.3万亿隐形负债,6万亿还解决不了当下的压力。

所以,财政部说未来五年每年再额外安排8000亿,专门用来化债。这样,又可以置换隐形高利贷4万亿,二者一加,十万亿。

这十万亿,以及保证五年后到期的有关棚户改造的2万亿隐形债务,届时会按照原合同偿还。

这些数字,大概就是之前网络传言的6万亿,10万亿,12万亿版本的来源吧。

我们还是按照官方口径说十万亿。

这十万亿,虽然还是要地方政府(严格的说是地方居民及企业)未来负责偿还,但它可以帮助地方政府在未来五年里,合计节约利息6000亿左右。

同时,地方政府当下终于敢拍着胸脯给债主说,急个毛线,不会少了你的!

这样做有什么好处呢?

地方政府拿到钱后,通过支付企业欠款,补发拖欠的公务员及事业单位员工工资等措施,企业和百姓手头就活泛了,消费也才有可能跟着起来。

这就是我上面截图里说的老百姓等着政府(拿到钱之后的)“漏渣渣”。

还有一点不方便明说的,地方财政肚里有粮了,某些杀鸡取卵只顾眼前的行为,就可能收敛一些,比如各种罚没收入、包括著名的远洋渔业。这将大大有利于企业和民众,建立对市场、法治和未来的信心。

4、茅台的分红及回购。

期盼已久的茅台中期分红方案终于来了。

聊它之前先记录个生产方面的信息。

本周一,媒体报道:茅台3万吨酱香系列酒技改工程柑子坪片区,14栋制酒生产房试生产任务顺利完成。这14栋制酒生产房投入使用后,新增基酒产能5040吨。

茅台3万吨酱香系列酒技改工程,在习水县习酒镇,分为新寨、大地和柑子坪3个区域。本周试生产完毕的是柑子坪片区。

这个知道即可。

我们来说分红的事儿。

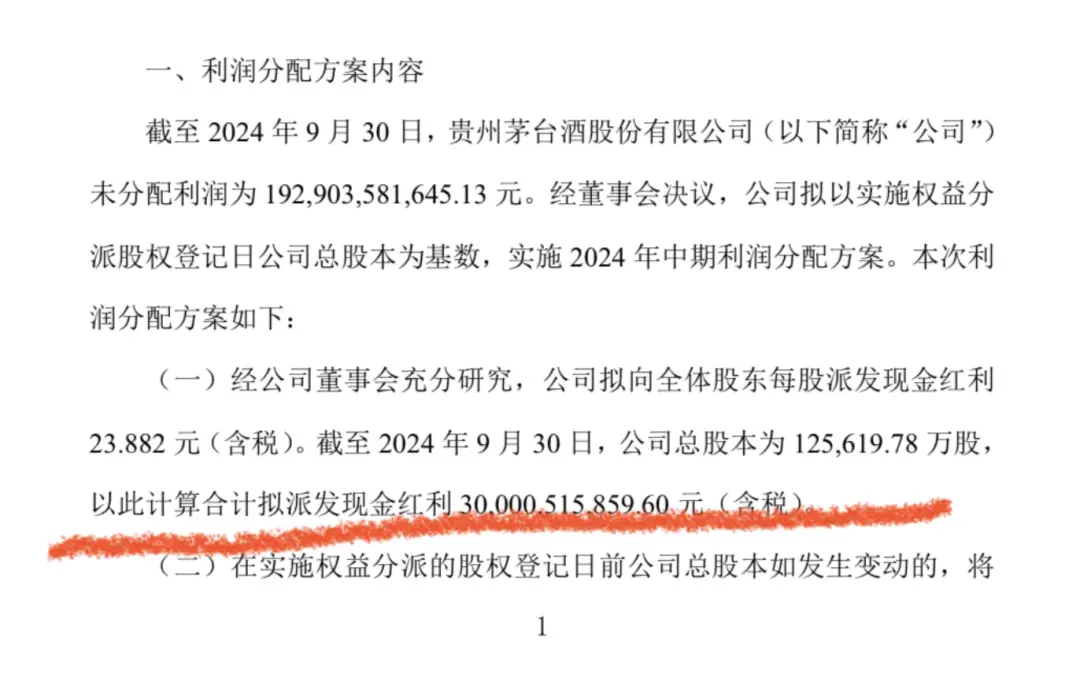

2024年中期分红方案,是每10股派发现金238.82元。

11月27日的临时股东大会,会表决分红方案以及9月20日发布的回购方案(在股价不高于1795.78元的情况下,动用30亿~60亿资金公开回购并注销股份)。

这两个方案在股东大会上的表决结果,毫无悬念。

唯一的悬念不过是股东大会过后,股价是不是还能在1795.78元以下,让茅台史无前例的回购破冰行动得以实施。

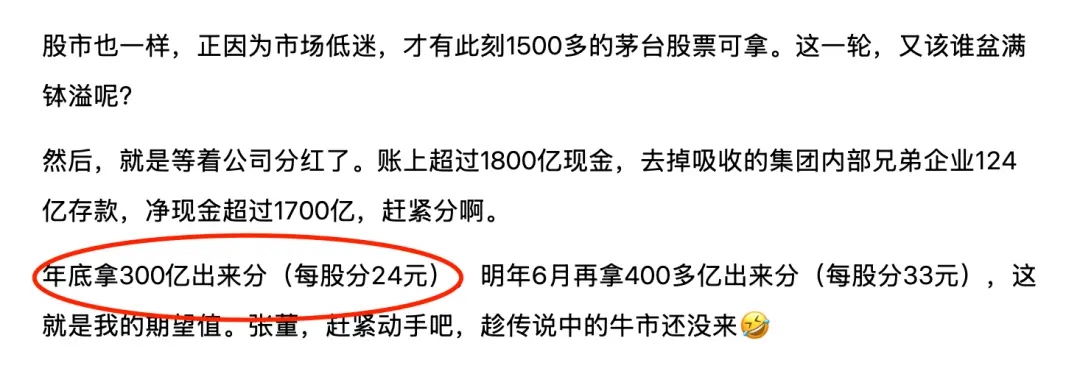

以茅台的市值而言,30到60亿金额的回购,微不足道,对股东的好处其实并不算大。

但毕竟是茅台上市以来的第一次,是一次观念上的突破,所以意义重大。我非常期盼回购能够顺利实施。

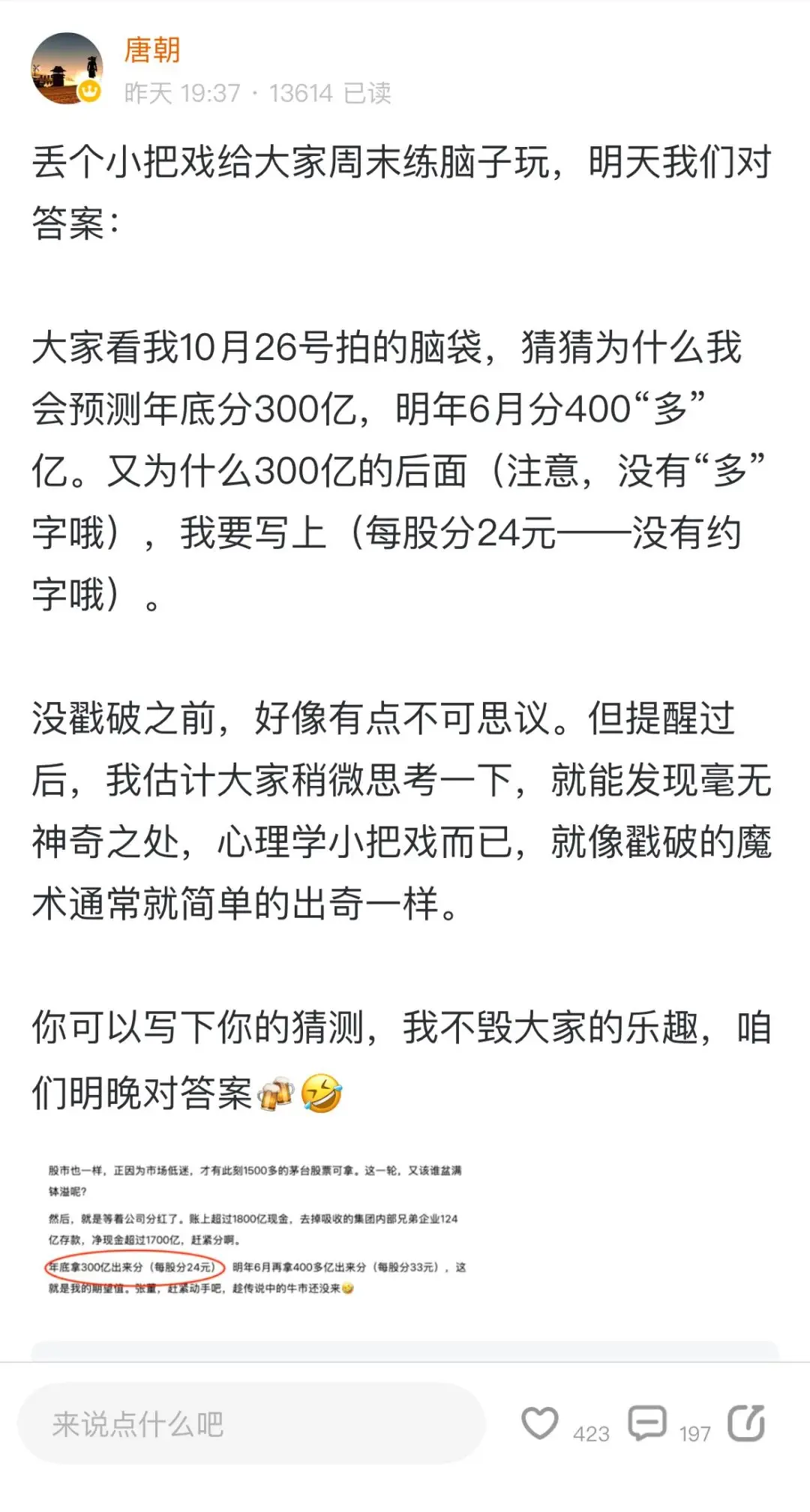

至于分红,10月26日的第43周回顾里,我这样写过我对分红的期盼:

“年底拿300亿出来分(每股分24元),明年6元再拿400多亿出来分(每股分33元),这就是我的期望值。”

昨晚,公司发布分红方案:中期分红300亿零51万5859.6元,按照125619.78万股总股本折算,每10股派现238.82元。

小圈子里部分朋友表示惊叹,不明白为何会如此精确。

于是我昨晚留了个趣味小作业给大家,说一旦戳穿,一点儿也不神秘,只是常识加一点心理学小把戏。

今天按约对答案。

先列出已知的碎片信息:

第一,茅台的总股本是125619.78万股。

第二,茅台2023年有特别分红,年度派现627.87亿,其中特别分红于2023年12月20日派发,每10股派191.06元;年度分红于2024年6月19日派发,每10股派现308.76元。

第三,2023年茅台归母净利润747.34亿元,627.87/747.34=84%。

第四,现任张德芹董事长是2024年4月上岗的;

第五,张德芹董事长上任后一大功绩,是推动茅台公司于8月8日承诺,2024年到2026年每年都实施两次现金分红,年度现金分红总额,不低于当年实现归母净利的75%;

第六,张董第二大功绩,是茅台公司回购的破冰。宣布要在1795.78元以下,动用30亿至60亿实施回购并注销;

第七,在本次分红实施前,贵州茅台上市以来累计现金分红是2714.41亿;

第八,早在今年5月,我就白纸黑字写下来,预计2024年全年茅台公司归母净利在875±10亿范围。

好了,以上八条是已知的碎片信息。

接下来我们就要像谍战人员一样,靠一点点常识,从碎片信息里推测出最有可能的结果是什么。

第一步思路,去年特别分红+年度分红合计占当年实现归母净利的84%,张德芹今年刚上台,将特别分红固化为中期分红。

这种情况下,我推测全年比例一定低于84%,因为略低一点的“常态”,才能体现和“特别”不一样。

但同时又不会低太多,低太多的话,新董事长容易招骂。

所以,我武断的拍,全年分红比例,下限可能在81%,上限可能在83%。

这样,既满足超过75%的比例,低于84%的特别分红比例,但又没有低过一个数量级。合适。

第二步思路,按照875±10亿的归母净利,81%~83%分红比例考虑,全年分红额将会落在700.65亿到734.55亿之间。

而且,一定是12月的中期分红略少,明年6月的年度分红略多。

因为连猴子也知道,朝三暮四是下午多吃一个,朝四暮三则是没有盼头的绝望,哈哈。人类也一样,下面这张银河落九天的图

就是不如下面这张直奔哈尔滨、昂头向上的图给人以希望,虽然它们表达的是同一件事。

第三步思路,之前茅台累积现金分红2714.41亿。

任何在其位的人,在这个条件下,都能很轻易的作出决策,反正全年要分700亿以上,那么这次分红金额最好不低于286亿,这样媒体自然而然地会用“累计分红超过3000亿”做标题,形成很好的传播效果。

第四步思路,全年业绩可能在865到885之间波动,究竟是865还是885,全年究竟只能分700亿,还是最多可以735亿,此刻董事长也定不下来。

毕竟今年的市场环境不好,如果出现需要减少发货的市场情况,可能全年会偏向于865而不是偏向于885,此时中期究竟分多少合适呢?

按照前少后多,全年不低于700亿,本次不低于286亿的几个数字考虑,任何人站在董事长那个位置,估计脱口而出的决定,一定是:

“中期先搞300亿,后面看情况再决定”。

因为搞300亿,既能满足累计3000亿的需要,同时分300亿明显比分200多亿更大气、更有传播价值(286亿也还是200多亿)。

后面无论是整400亿还是434亿,都能保证比中期的300亿多出整整100亿以上。

所以,300不能多不能少。少了,变成本期“只”分两百多亿。多了,可能导致下期不能增加“百”亿。

比如这期分红308亿,下期分红393亿,合计701亿。人的直觉会是上期分了三百多亿,这期还是三百多亿。

而这期分300亿,下期分401亿,合计依然是701亿。但人的直觉会是,上期三百亿,这期四百亿,牛,增长迅猛。

了解这些之后,你再看本期这个分红金额,几乎可以100%确定是董事长说“先弄300亿来分”,然后董秘硬凑出来的方案。

总股本125619.78万股,如果10派238.81,是299.9926亿,距离300亿差一点点。但是公告又不方便写成10派238.816元,所以怒加1分变成238.82,全体股东沾光合计多分了51万多元。

注:习惯上10股派多少,后面可以精确到分。由此演化出来的每股分多少,到厘也常见。所以每股分23.882是可以的,但每股分23.8816就过于刻意了。

这就是我为什么写成【年底拿300亿出来分,明年6月再拿400多亿出来分】的原因。

前面的300亿是确定数,后面的400“多”亿,具体“多”多少,既要看业绩,也要看届时比例的摇摆,此时没人能够确定。

好了,第一个谜团破了。不神奇吧?

那么为什么300亿的后面我还加个括号,写上【每股分24元】呢,是老唐不会算除法,不知道300/12.561978=23.88159吗?

不用问,你当然知道不是。

那是为啥呢,说破了,同样不稀奇。

当时已经披露了回购方案,10月26日所谓的牛市气息已经破灭,茅台股价已经从10月8号早上的1910元跌至10月25日的1550附近。

我当时预计回购方案会先实施,毕竟当时回购方案推出的本意,就藏着迅速稳定股价的需求。

——注意,现在虽然回购和分红放在同一次临时股东大会上,但只要股东大会表决通过后,茅台股价依然低于1795.78元,我估计回购仍然会在分红之前实施。

所以,即使此刻,中期每股究竟分多少钱,还不是定数。总分红300亿零51万多不变了,但每股分红要按照回购实施后的剩余股本来除。

按当时的市场气氛下,回购方案如果通过并实施,上限60亿,大约能够回购约380万股左右,导致总股本减少至12.524亿股左右。

按照300亿现金计算的话,每股就能折合约23.95元以上。如果这么接近,董事长说不定图吉利,定个23.96或者23.98元甚至24元——300.075亿或300.33亿、300.58亿,都不会影响明年六月分红的400亿出头是“多出百亿”。

所以,我就写了个(每股分24元),表示这个不是300/12.561978=23.88159的约数,而是估计分红前会有股本的减少。

一点也不神秘。

好了,最后一个问题来了。预期明年6月是400“多”亿,前面已经写了,但为什么要强调是每股33元?

还是个拍脑袋的心理小游戏。

写这个数字,第一是为了明确,当一年改成两次分红后,年度分红不大可能再延续51.9%的传统了。

哪怕是全年865亿归母净利,明年六月分红的400“多”亿,也不会是86551.9%=449亿,折合每股35元多。而是更可能的86583%-300=417.95亿以内,只能在33元出头。

51.9%的年度分红比例时代结束了;

第二,虽然总比例推测是81~83%,但我更倾向于认为年度净利润在875亿±10亿波动,分红比例会反向波动,用来调整大家的预期。

也就是说,归母净利越接近865,分红比例越接近83%(但不会越过83%,最有可能的是类似82.6%这样的数字),归母净利越接近885亿,分红比例越接近81%。

最终结果指向基本一致,无论2024年归母净利是865还是885亿,明年6月的400“多”亿分红,概率最大的就是415亿左右,每股在33元附近很窄的范围内波动。

那为啥不写“约33元”呢?仍然是个小赌一把的把戏。

回购具体多少股,要取决于市场股价表现,无法提前确定。而这个400多亿的“多”字,本来就已经是个范围。

在股本和分红两个数字都是约数的组合下,其实未来有不小的概率,除出来的每股分红就落在33元整上。

既然反正已经无法精准了,所以前面的400“多”负责不脱靶,后面33元负责神奇:如果刚好落在33元,或者只是左右两三分钱。这个精确数字,是不是就显得特别神奇了?

你看,很无聊的心理猜测把戏。一旦蒙对,如果不解释背后的思维活动,很容易就能装神弄鬼。

一旦说破了,其实就是一个步步缩小范围,力求更大概率压中的猜测(但依然可能压不中),既不神秘,也没啥价值,只是纯粹好玩而已。

看过电视剧《潜伏》或者《悬崖》的朋友,应该能感觉到,这和处理情报业务其实差不多。是不是?

是的,财报和谍战,观察能力、逻辑思维能力和心理揣摩能力,要求还真是差不多的。

借机写出来,是希望以后朋友们遇到这类神奇的命中现象,不用感叹它的神奇,甚至脑补啥绝密信息。这些事情的难度并不大,而且更重要的秘诀是:

错误的预测,我们有意无意地会忘掉它。而对了,大脑会帮我们牢牢记住。这是我们的基因特点,俗称胎里带。

哈哈。

5.读后感评选

10月28日~11月3日,投稿邮箱shufangtougao@163.com共计收到收稿11份,入选1份。入选文章为:

《投资与终生学习——为了获得不为金钱所累的自由》作者千千卷。

全部入选文章及链接,依然由欢欢美女帮忙,制作了单独的推送页面,我放在二条,感兴趣的朋友请移步二条阅读。

谢谢欢欢,谢谢评审小组全体成员。

6.本周运动

本周只跑步一次10公里。

周六早上除皮净重86.1公斤(175cm),环比下跌0.2公斤。

祝朋友们周末愉快