书院的朋友们,晚上好。

1、本周交易:无。

2、当前持仓:

腾讯控股51%,贵州茅台27%,分众传媒14%,古井贡B8%。

下表除股价和百分比之外,其他科目单位均为人民币亿元。

3、上期数据

注:①采用席勒市盈率估值的企业,不估算三年后估值;

②持股比例=持股市值/账户总值。在无交易状态下,该比例也可能因每只个股股价波动幅度不同,而发生小幅变化;

③仓位加总偶尔可能为99%或101%,原因是持股比例为四舍五入数据,例如10%代表实际仓位在9.50%至10.49%之间。

4、当周波动本周

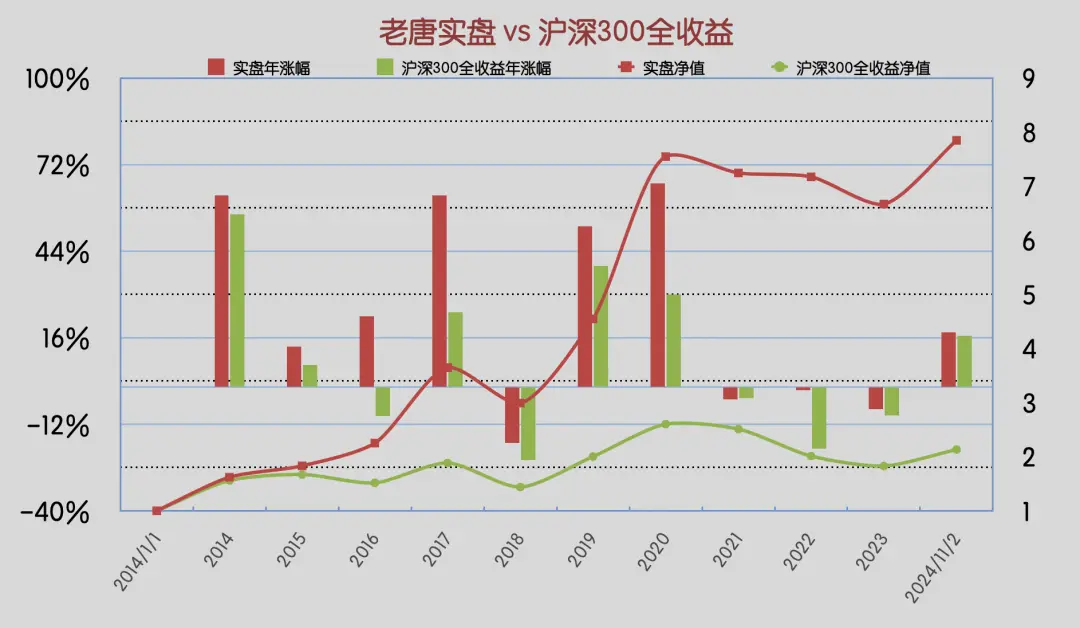

沪深300全收益指数下跌1.66%,老唐实盘净值下跌0.98%。

2024年内,沪深300全收益指数涨幅16.66%,老唐实盘净值涨幅17.64%。

注:老唐实盘年度收益率,取「基金净值法收益率」和「资金加权收益率」二者之间的低值记录(自2022年9月起无新增资金,两个数据一致),均不含新股收益。

5、老唐实盘vs沪深300全收益

6、老唐实盘滚动三年收益率

7、老唐实盘滚动五年收益率

8、强烈声明

本文仅为老唐个人投资记录,文中任何操作或看法,均可能充满老唐个人的偏见和错误。

文中提及的任何个股或基金,都有腰斩的风险。请坚持独立思考,万万不可依赖老唐的判断或行为作出买卖决策。切记切记。

9、重要事项

9.1分众三季报

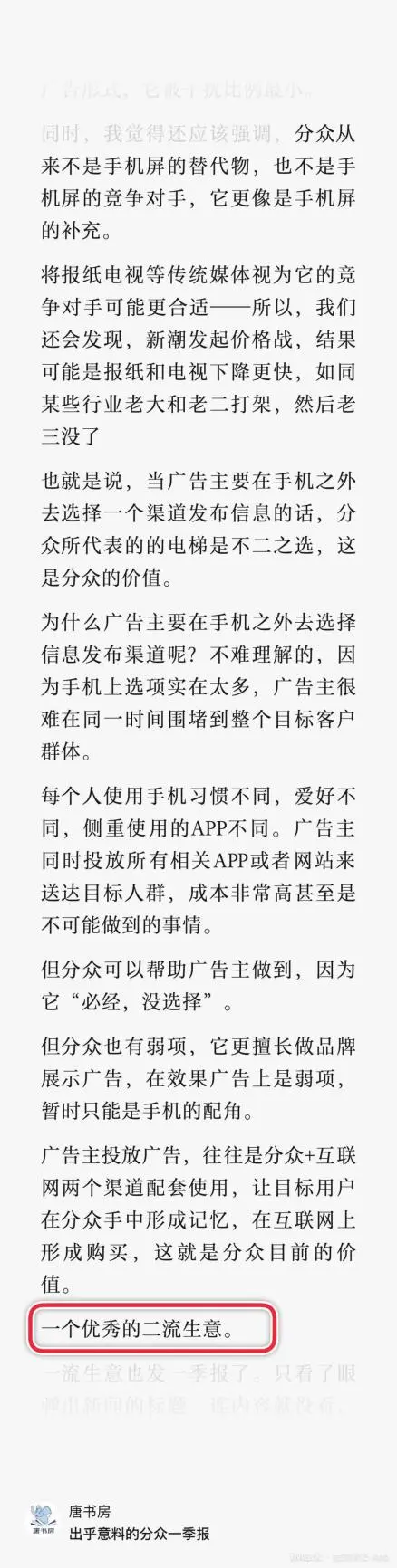

在分众的中报分析里(《2024年第32周回顾:七夕快乐》),我曾这样点评中报的表现:

但凡对中国实体经济现状稍微有点感知的人,面对分众传媒上半年同比增长8%的营收和同比增长12%的净利润,应该都会衷心地竖起双手大拇指,为江南春及其管理团队点一个赞。干得好,辛苦了。

回看分众传媒回A股上市以来的营收和净利数据,我们会发现今年第二季度的营收和净利,已经恢复到仅次于2018和2021年第二季度的状态。

此刻,我们将三季度数据,补充到当日文章分享的季度表里,得出下表:

可以看到,在经济环境更加恶劣的第三季度里,分众取得了回大A上市十年来,第三高的第三季度营收,仅次于2021年第三季度和2018年第三季度。

同时单季归母净利,是十年来第二好的三季度表现,仅次于2021年第三季度。

数据展示给我们的,是一个耐揍抗击打,能在凄风冷雨中照样大把赚钱的印钞机形象。

虽然受限于商业模式,分众需要在手机屏强大压力下求生存,同时品牌广告受宏观经济冷暖变动影响更大。

但由于分众找到并近于垄断了一个狭小的市场(一条主流人群必经的狭小通道),叠加以江南春为代表的极度敬业和具备事业心的管理团队,这个企业可以说没有什么值得太操心的地方,是“一个优秀的二流生意”。

「一个优秀的二流生意」——这个定义是我2019年4月写下来的,眨眼五年半了,时间可真快。

这个二流生意有个好处,只需要最简单的跟踪以及小学四年级以内的数学能力,就足够在她身上愉快地捡钱了。

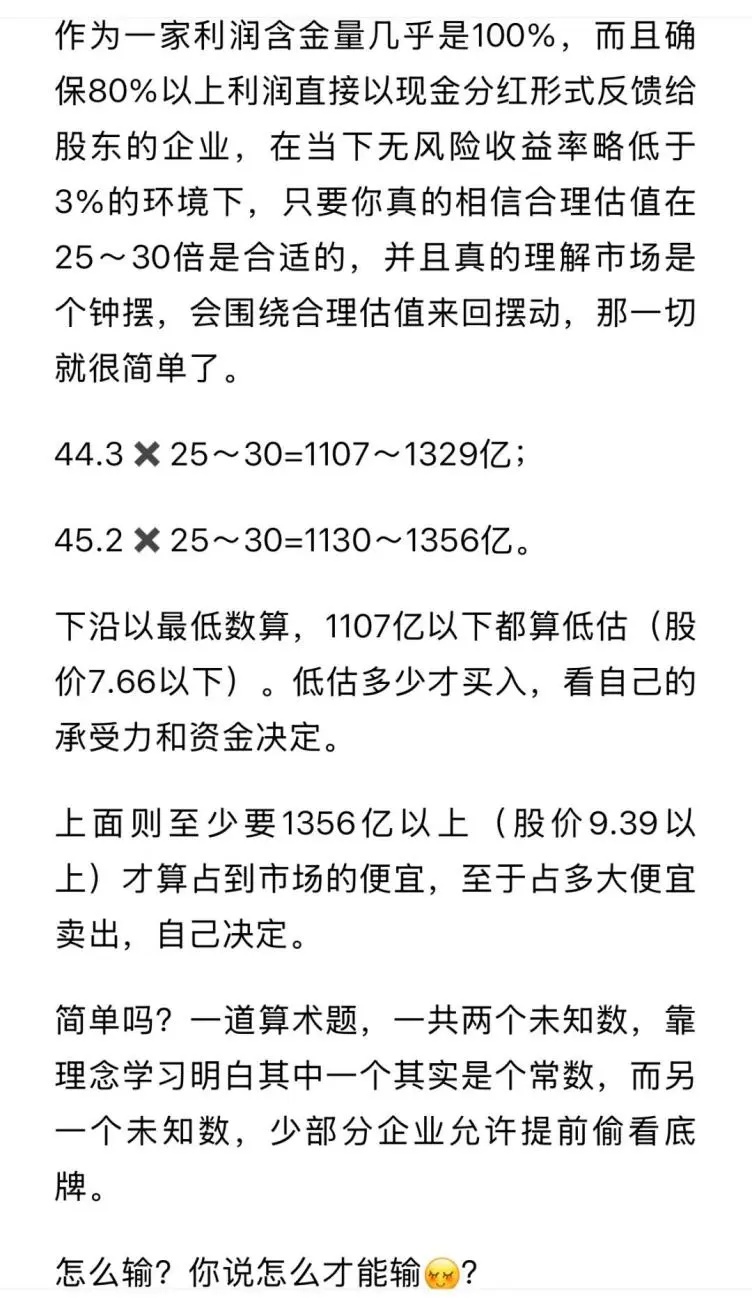

在今年的中报分析文章里,我使用的估计值是:如果没有重大意外事件发生,2024年全年大约就是“124亿营收,51至60亿归母净利”这么一个经营结果。

此刻全年归母净利估计值无需调整。所以,估值过程及数据也依然可以沿用中报的结果,如截图。

没有任何高大上的东西,都是小学四年级范围内的数学题。

聊完这些大框架,再聊两点书院朋友询问比较多的细节:非经常性损益和应收账款。

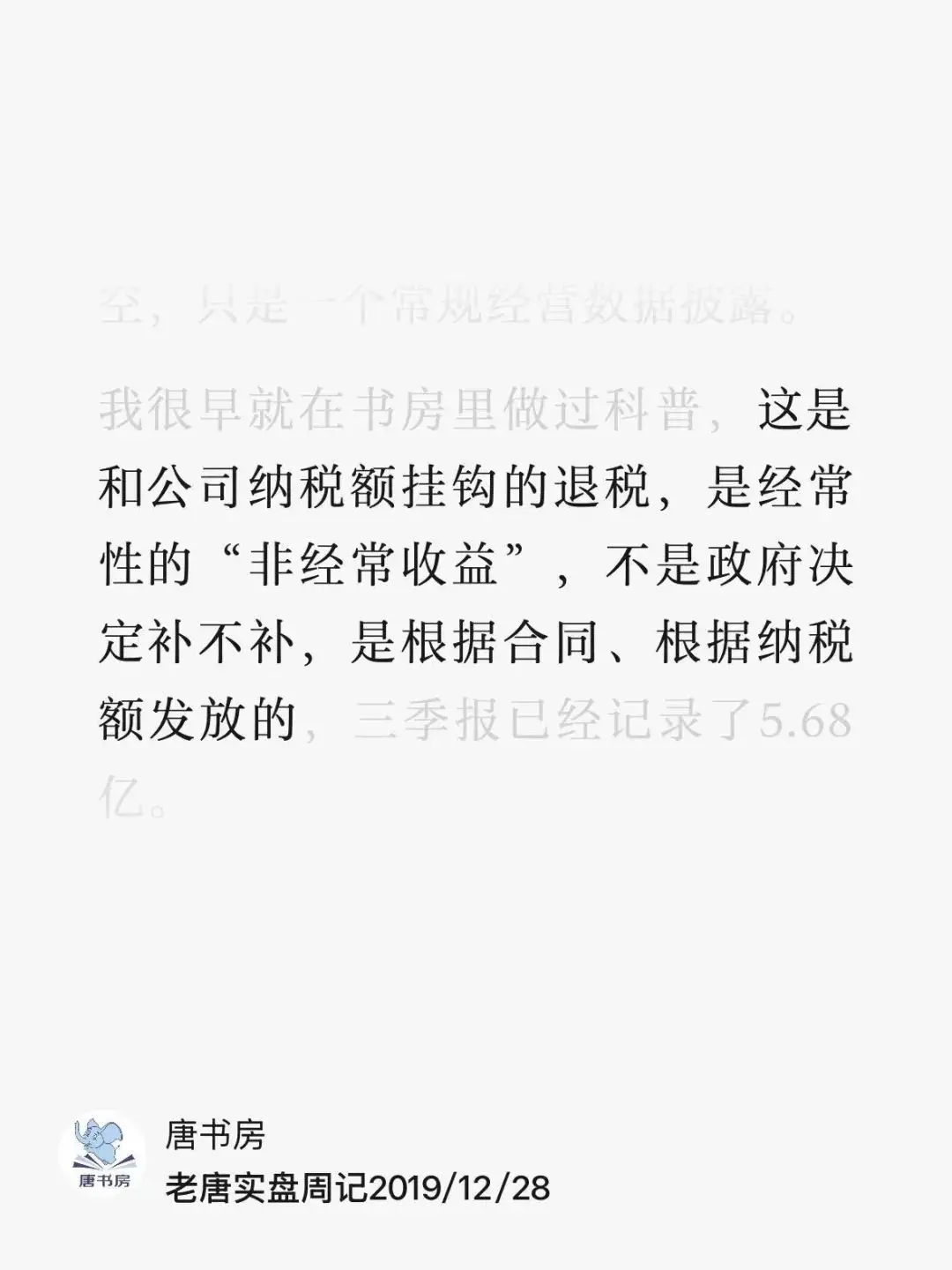

关于非经常性损益。

我以前写过的,分众的经营特点决定了它的非经常损益其实是经常的。

所以分众的收益不能只看扣非:政府补贴是招商引资合同约定的分账,是政府的义务而不是恩赐;金融资产收益是公司持有金融资产的必然结果,会有波动但不是“非经常”。

三季度有有1.26亿退税和0.4亿投资收益,去年同期这两项数字分别是0.88亿和0.24亿,同比的确是略有增长。

但这不是公司的账目调节。前者是不可控的政府退税节奏,后者主要是上半年数禾科技有类似回购的行为,分众的持股比例被动提高,导致本期计入分众投资收益的数禾科技经营利润也随之提升。

关于应收账款。

本期应收账款略有增长。计提过坏账后的应收账款余额,相比中报数据净增长约1.8亿,相比年初净增长约9.2亿。

它显示的是经济不景气的大环境下,分众所承受的压力。

不过,32.9亿营收,净增加1.8亿应收;或者前三季度合计92.6亿营收,净增加约9.2亿应收,总体还是在可接受范围。

这也是生意模式决定的。

公司的广告位,是时段性质的。时间临近,要么降价,要么放松标准,总之是要尽可能想办法释放出去,能收回多少钱都是利润,否则时间一过就归零了。

而放松标准(降低信用审核或付款条件),相比直接降价而言,对老客户的冲击不明显。

可以理解为用潜在的坏账增加率,替代了价格折扣,尽最大可能挽救即将归零的广告时段价值。

而据我对分众的观察,分众的坏账计提标准一直是严格可信的(这也是过去多次写过的),总体回收情况最终一般比公司计提情况还要好一些。

其他就没啥值得一聊的东西了,继续为江南春及其管理团队鼓掌,并安静等待就好。

9.2古井三季报

今年三季度是白酒行业大受冲击的时段。

书院的@曾经的大海(谢谢大海,辛苦了),帮我统计了三季度及前三季度A股白酒企业的经营数据,我们先来看看整体表现。

第三季度里,主要白酒企业里营收和净利均有两位数增长的就三家:茅台、古井和汾酒。

注:同在甘肃省的金徽酒和皇台酒业规模都太小,受偶然性小笔收支影响太大,没有观察价值。比如皇台的主要盈利来源就是一笔债务重组收益。

其中营收增长茅台第一,归母净利增长古井第一。

茅台的增长,来源于茅台强大的品牌号召力,越存越好的酱酒品质,出厂价与一批价(即使是大幅下跌后的一批价)之间巨大到不合理的差价,以及无可匹敌的金融属性。

但古井的增长,可能就只能归因于管理团队的努力以及公司的激励机制了。

尤其是对比徽酒三强的另外两强:口子窖和金种子。看它俩的同比大幅下滑,尤其是营收的大幅下滑,可以想象安徽市场的厮杀强度。

古井就是在这样的市场环境里,取得了良好的经营结果。第三季度取得同期营收和净利历史新高记录:单季营收52.6亿,归母净利11.7亿。

一个并非旺季的单季度盈利,已经超过2017年全年盈利。

所以,虽然当下市值,相对于2017年6月我最初介入古B时,已经涨了四五倍,但此刻折合约580亿人民币的市值,依然属于明显低估的状态。

股价涨了好几倍,估值水平只是从强行送钱变成明显低估(期间每股还分红约18港币),背后的原因就是企业的盈利能力同步成长了,这就是“成长是价值的安全边际”所强调的意义。

然而,我们也不得不面对这份虽然已经很强悍的报表里,所暗示的四季度面临的艰难挑战。

对比中报合同负债余额22.2亿和三季报的合同负债余额19.4亿,可以看到,三季度实现营收32.9亿,但合同负债只减少了2.8亿,基本上算是确认了一个比较真实的流水数据。

但是,回看去年和前年的第三季度末,合同负债的变化特征。我们会发现,在过去五年里,古井贡酒第三季度末的合同负债(预收账款),相对于中报数据,或多或少都是有增长的。

也就是说过去五年的第三季度,实际收款均高于确认的营收,是向预收款的蓄水池里净增加储备弹药的季度。

但今年第三季度是消耗。虽然仅消耗了2.8亿,但它毕竟是消耗。

透过这个数字,我们应该能感觉到经销商的五个盖子八个锅也快舞不动了,无论是支付意愿还是支付能力,都在显著下降。

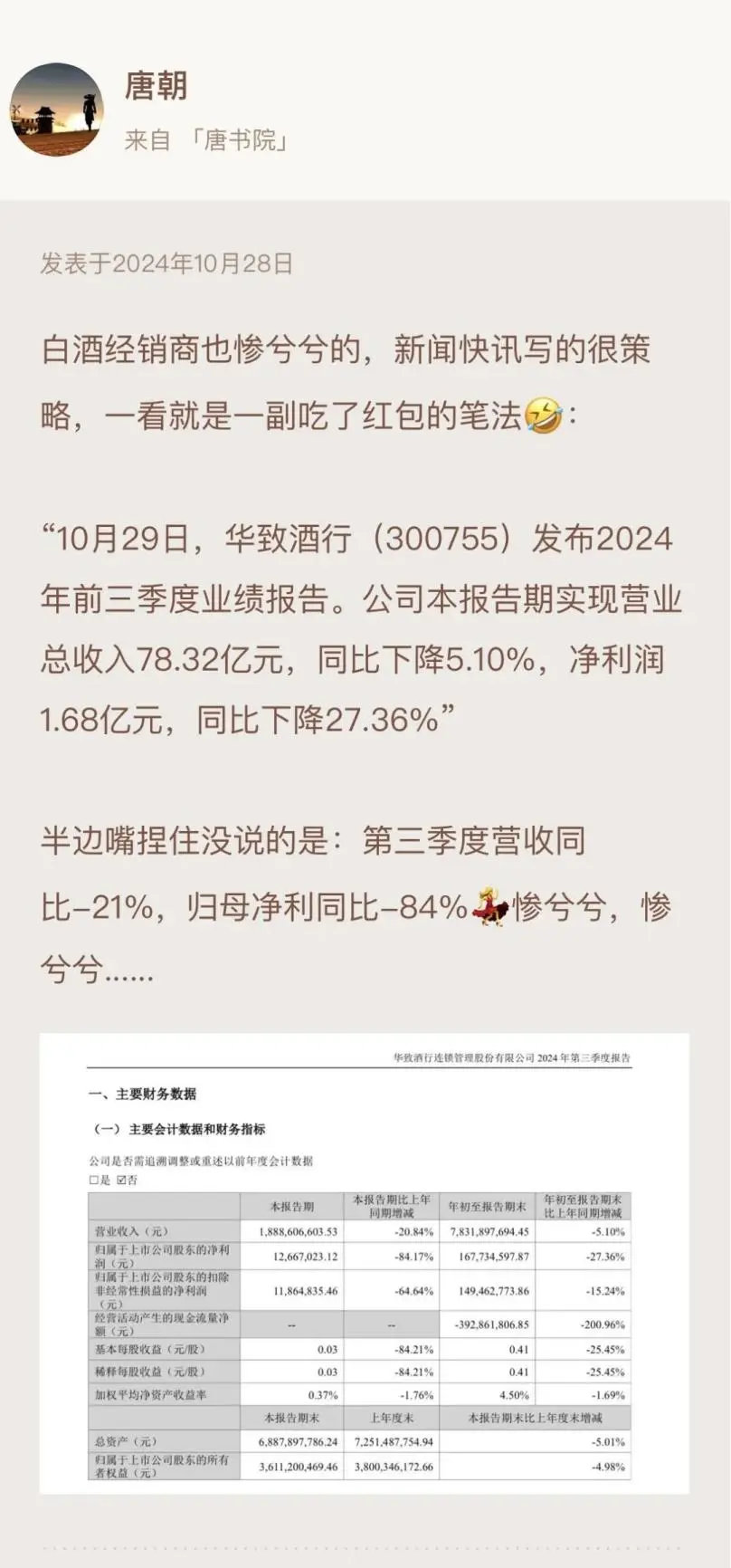

所以,白酒经销商龙头企业华致酒行,交出这样一份三季报也就不奇怪了:

因此,如果市场环境没有特别大的起色,我怀疑今年古井贡定下的目标,可能终于完不成了。

2024年企业全年的目标是:计划实现营业收入244.50亿元,较上年增长20.72%;计划实现利润总额79.50亿元,较上年增长25.55%。

前三季度已实现营收190.7亿,利润总额66.9亿——注意,利润总额指(企业所得)税前利润,不是净利润,更不是归母净利。

所以,第四季度需要完成53.8亿营收和12.6亿利润总额。相比去年四季度的43亿营收,10.8亿利润总额,同比增幅分别要达到25%和17%。

2023年三季度末,蓄水池里的合同负债余额是33.2亿,第四季度最终实现营收43亿;

2022年三季度末,合同负债余额是37.6亿,2022年第四季度最终实现营收39.5亿。

此刻,今年三季度末,蓄水池里的合同负债余额只有19.4亿,第四季度要实现53.8亿的营收,我觉着难度非常大,可能性非常小。

我估摸着,今年第四季度能够努力和去年四季度持平,就已经很令人满意了。若还能有个位数的增长,就足以让我开一瓶古26庆祝了。

也就是说,我认为古井贡酒2024年的预定经营计划,大概率完成不了。

估计全年最有可能的结果是:营业收入同比增长不到15%(230亿左右),归母净利同比增长17%左右(54亿以内)。

让我们拭目以待,看看以梁金辉董事长为核心的管理团队,会不会又用响亮的耳光回应所有“小看”古井人的投资者(譬如某胖)

当然,当下的市场环境,四季度古井随便做成什么样,只要不产生季度亏损,我相信理智的股东都会竖起大拇指给一个大大的赞。

即使股价从九月低点到此刻,涨幅已经超过30%,但当下582亿的市值(120.17x0.9163x5.286=582亿),按54亿甚至略低的归母净利估算,市盈率也就11倍左右。

所有利润都是真金白银,应收账款近于零,几乎不需要技术革新的经典款印钞机,市场只以这样的估值水平售卖,够不够惊喜?

9.3其他

其他方面,大环境就是整体经济低迷。

虽然前三季度统计局披露的GDP增长数据是4.8%,但从整个国家所有企业里较为优秀的上市公司数据看,情况或许更加不乐观一些。

曾经的大海统计了A股5335家上市公司,三季报披露的净利润同比增长情况如下表:

数据显示大约有55%的企业是同比下降的。

所以,如果学猴子扔飞镖,命中同比增长的公司,概率不到一半。

上市公司相对而言属于整个国家里掌控资源较多,竞争力较强,盈利能力较强的企业,情况已经是这样。

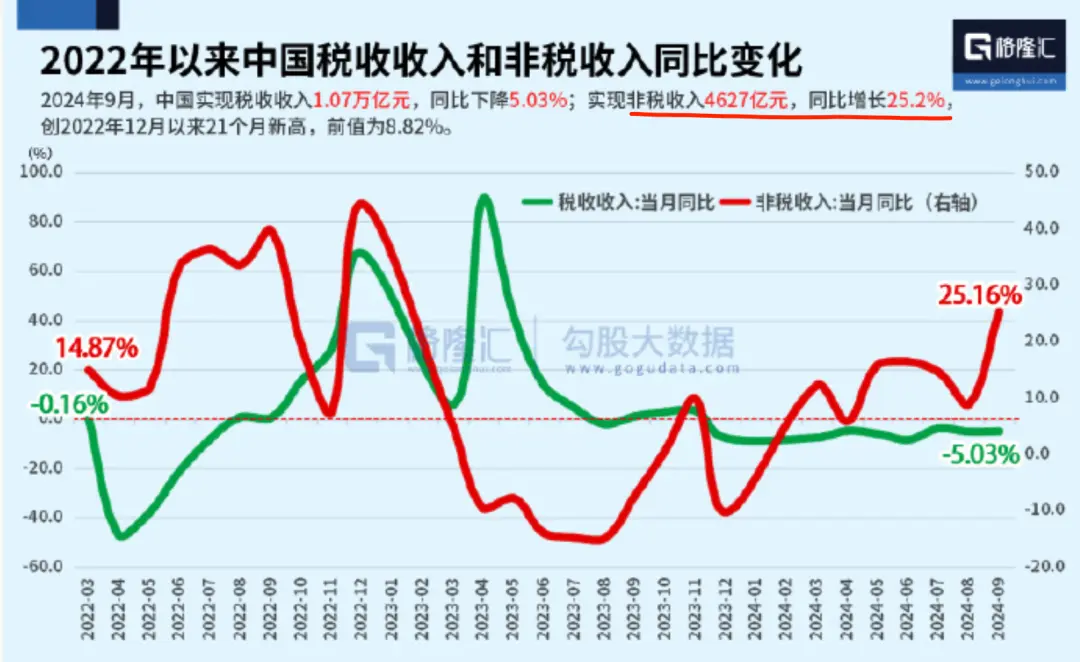

再叠加“地主家也没有余粮”时,产生的另外一种更容易针对非上市企业的压力(下图红线),可想而知,这片凄风冷雨中,更多的中小企业生存状况如何。

所以,可以预料的是,无论是出于全年GDP实现5%增长的需要,还是面对大量企业的生存压力,大量就业人口的就业压力,下周整整一周的人大会议,还会陆续放出来许多刺激政策。

财政部副部长廖岷上周五(10月25日),已经在华盛顿接受记者采访时说过了,中国这次推出的经济刺激政策“规模相当大”,主要目的是提振内需,实现年度经济增长目标。

九月末推出的一系列刺激政策,包括降准降息、下调存量房贷利率,以及定向资金支持股市和房市等措施,已经陆续开始展现效果了。

昨天发布的财新/标普PMI指标,从9月的49.3上升至10月的50.3,越过了50荣枯线。这是过去半年里难得一见的好消息,显示某些试试探探的订单和生产在刺激政策下启动了。

(注:关于PMI指标的科普,见《2024年第14周回顾:4月6日》,向书院发送关键词“PMI”或者“荣枯线”均可提取该文)

同时,10月的房价依然跌跌不休,但好歹成交量开始复苏了。

对许多房企而言,成交量才是生存的要点,价格不是。价格关系到吃得好不好,成交量关系到能不能活下去。

所以,我们才能看见已经瘦到变型的万达老王,又割肉了。

七月割肉多家万达广场,十月割肉传奇影业,昨天半价割肉十一年前花3.2亿英镑(29亿人民币)收购的顶级奢华游艇公司、号称“海上劳斯莱斯”的英国圣汐游艇公司全部股权。

价格不价格的,不是核心,核心是要有人接手。

说到这个老王,想起另一个老王。昨天留言区里这位湖北朋友,发的“语音”留言:这下好了,假钱也冒得了。

曾经是中国地产界最稳、最有危机感的万科,今年前三季度实现销售2200亿,净亏损179亿,真正的是“假钱也冒得了”。

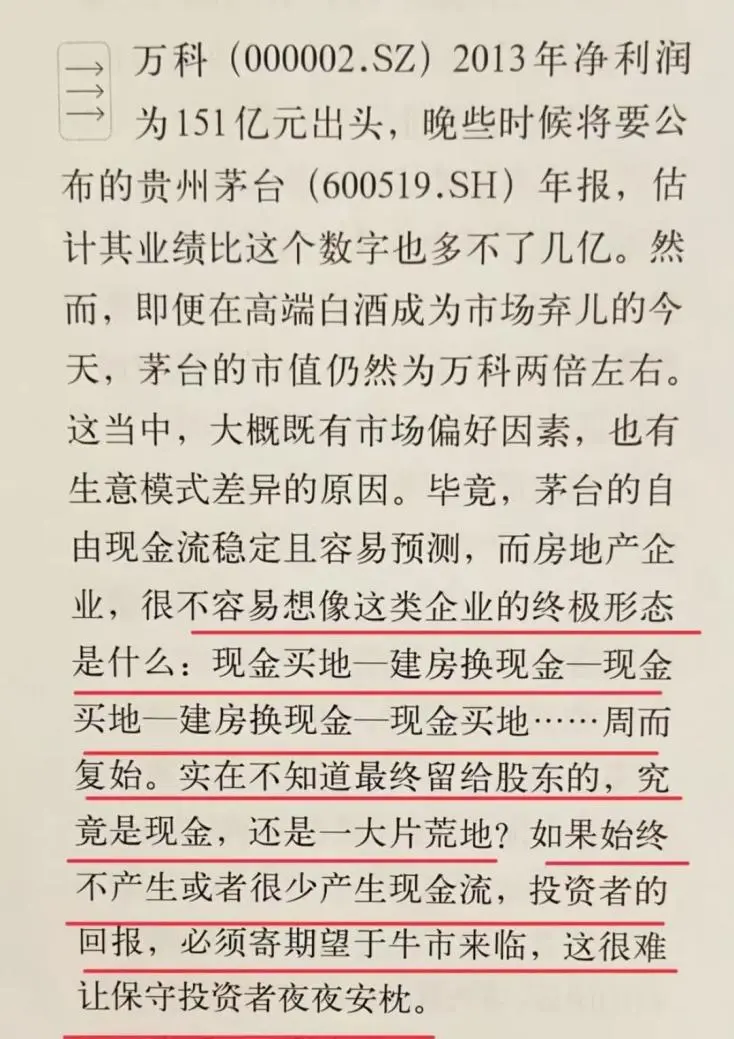

这让我想起十年前,我曾在《证券市场周刊》(2014年3月14日)发表了一篇谈论万科的文章,文章的开头我这样写到:

当时,万科刚刚发布2013年财报,归母净利151亿。而还没有发财报的茅台,我预计净利润和这个数字差不多(3月20日晚上发布的,归母净利151.4亿,扣非归母净利154.5亿)。

当时茅台的市值大约是万科的两倍。万科便宜吗?茅台贵吗?那篇文章就想讨论这个问题。

时间是最好的良药。

当年更“贵”的茅台,市值从那时不到1600亿,到此刻超过1.9万亿,期间没有融资一分钱,反倒现金分红超过2000亿,投资者获利十几倍。

而当时市盈率低一半,市值仅有约800亿的房地产一哥万科,十年后的今天,市值也就1000亿出头,股东只赚了期间分红。具体分红金额我没统计,但应该不会超过茅台的分红。

这就是商业模式的巨大差异。短期或许不容易看出来,多烂的企业照样可能一天20cm、30cm的飙升,而日夜不停创造真金白银的企业,股价也照样可能暴跌垫底。

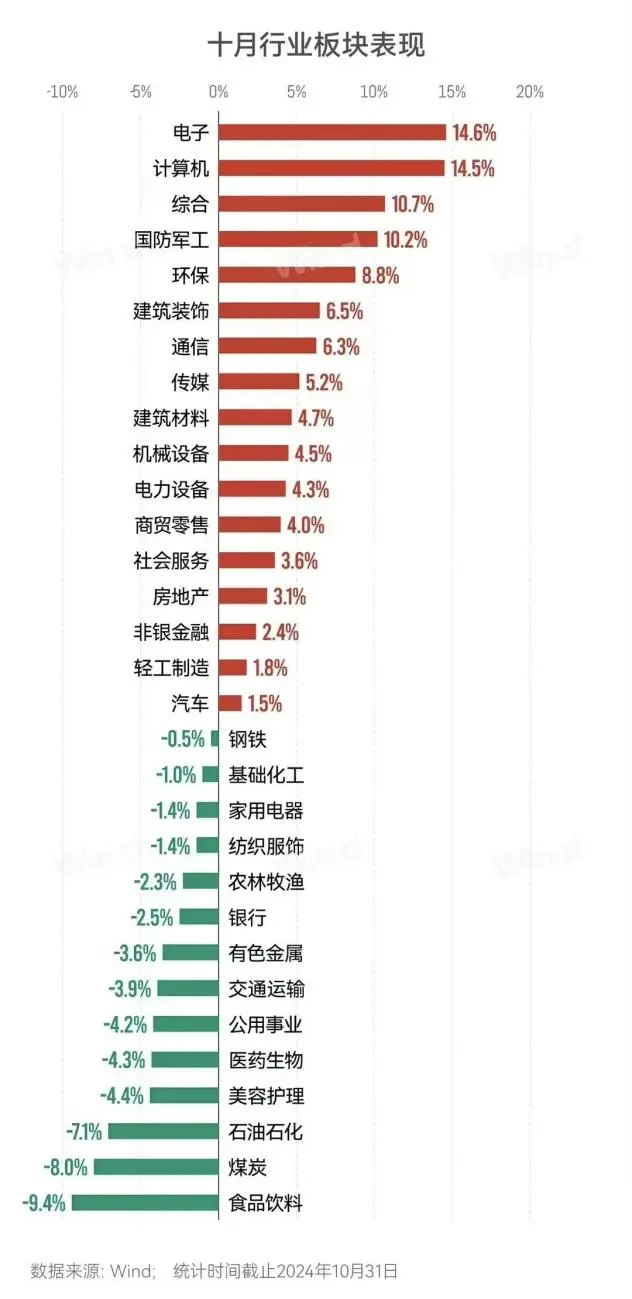

比如十月,食品饮料(含白酒)就是板块跌幅榜第一名。犹如贵州茅台是我的持股组合里唯一下跌的「后腿茅」一样。

但时间拉长,差异是一定会出来的,我确信。犹如我十年前确信市盈率是万科两倍的茅台,比万科更便宜、更值得拥有一样。

在印钞机企业跌跌不休的日子里,每天都有人因为川普和哈里斯的支持率变动,在川大智胜(002253.sz)和哈尔斯(002615.sz)上捕获涨停板,你是羡慕心动还是哈哈一笑,几年后你也会发现差异的。

下周会有更多的刺激政策出来,这些政策时刻催动着不同题材,不同板块的股票上下起落,但那些和在川大智胜和哈尔斯上抓涨停板一样,不过是些画皮障眼法。

盯住赚真钱,真赚钱的企业,目光放长远,这就是最稳妥、最舒服的赚钱之道,没有之一。

9.4读后感评选

10月21日~10月27日,投稿邮箱shufangtougao@163.com共计收到投稿9份,入选1份。入选文章为:

《从四象限视角下探寻价值投资的罗盘》作者阿田田小心

全部入选文章及链接,依然由欢欢美女帮忙,制作了单独的推送页面,我放在二条,感兴趣的朋友请移步二条阅读。

谢谢欢欢

9.5本周运动

本周因故无运动。

周六同口径除皮净重86.3公斤(175cm),环比下降0.1公斤。

祝朋友们周末愉快