书院的朋友们,晚上好。

1、本周交易:无。

2、当前持仓:

腾讯控股54%,贵州茅台26%,分众传媒13%,古井贡B8%。

下表除股价和百分比之外,其他科目单位均为人民币亿元。

3、上期数据

注:①采用席勒市盈率估值的企业,不估算三年后估值;

②持股比例=持股市值/账户总值。在无交易状态下,该比例也可能因每只个股股价波动幅度不同,而发生小幅变化;

③仓位加总偶尔可能为99%或101%,原因是持股比例为四舍五入数据,例如10%代表实际仓位在9.50%至10.49%之间。

4、当周波动

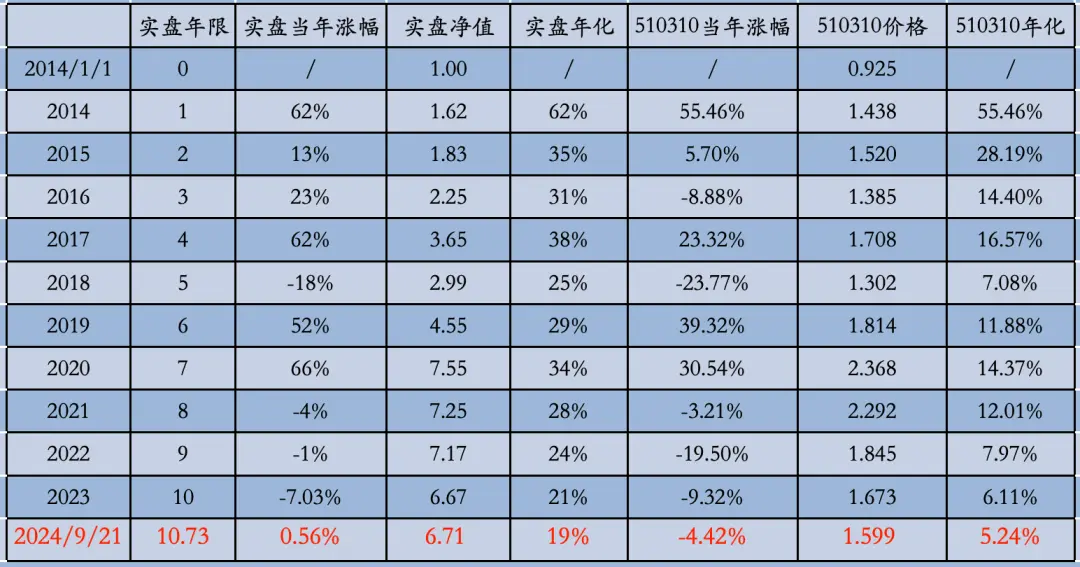

本周沪深300指数基金510310上涨1.27%,老唐实盘净值上涨1.33%。

2024年内,沪深300指数基金510310涨幅-4.42%,老唐实盘净值涨幅0.56%。

注:老唐实盘年度收益率,取「基金净值法收益率」和「资金加权收益率」二者之间的低值记录(自2022年9月起无新增资金,两个数据一致),均不含新股收益。

5、老唐实盘滚动三年收益率

6、老唐实盘滚动五年收益率

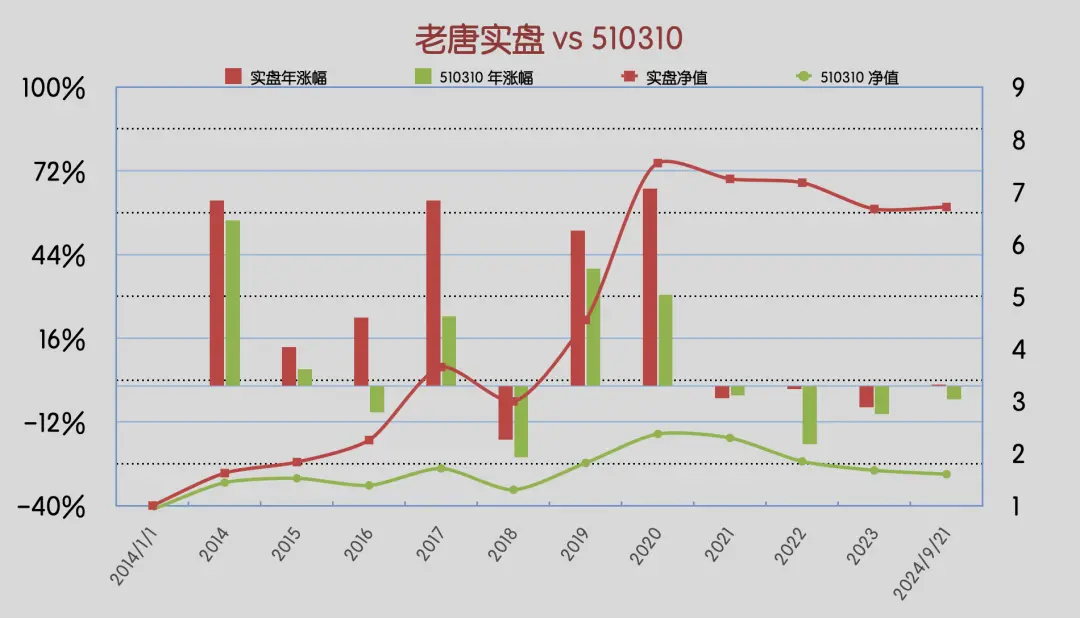

7、老唐实盘vs沪深300ETF

8、强烈声明

本文仅为老唐个人投资记录,文中任何操作或看法,均可能充满老唐个人的偏见和错误。

文中提及的任何个股或基金,都有腰斩的风险。请坚持独立思考,万万不可依赖老唐的判断或行为作出买卖决策。切记切记。

9、重要事项

9.1白酒整体大跌及茅台的回购。

今年中秋,终端消费市场相当冷清,无论是月饼、大闸蟹还是高端白酒,销售情况都只能用“惨淡”二字形容。

直接原因,是经济不景气、失业率高涨、投资和消费信心不足,再深层的原因,我们保号跳过。

中秋一贯是白酒的传统销售旺季,对全年销售影响颇大。中秋前及中秋节期间,期望的旺季悄无声息地就过了,市场调研信息普遍反馈销售量大约同比下降20%至30%,更惨淡的同比下降40%都有。

节后股价延续节前的下跌,以茅台为例,九月的这三周时间里,累计下跌了12.42%(前六大白酒跌幅大致都在10%~15%之间)。

对此,很多投资者自然而然地,会总结出比如“明明知道经济这么不好,白酒销售不可能好,应该早早离场”,“市场预期一旦变化,渠道不仅会拒绝压货反而可能涌出来抛售加剧市场的恶化”,或者“不做市场调研,只在家里看报表是做不好投资的”等类似结论,并直率或委婉地问老唐怎么看?

老唐怎么看?老唐一贯的观点,都写在过去十多年数百万字的实时记录和思考分享里,概括起来就是:

第一,我是老唐,不是明明。明明知道,我不知道;

第二,古今中外,短期业绩不好,股价暴涨的时间段多的是;

第三,市场销售不好,并不等于厂家销售不好,尤其是茅台;

第四,渠道库存问题,只是一个朝三暮四vs朝四暮三的问题,短期预测难如登天,视角拉长不值一提。

第五,我就是那种不做市场调研,只坐在家里看财报的笨笨。可能是运气吧,大概十年近七倍,勉强也还好。所以,我打算继续不做市场调研,继续只坐在家里看财报。

当然,我绝不是说调研没有用。我是非常支持任何人去做市场调研的,我本人也托互联网的鸿福,经常通过网络看别人的调研,然后就麻起胆子假设自己已经调研过了。

之前一篇文章下面,有朋友问我说,最近有种论调,说茅台和地产关联度极高,地产不行了,茅台也就不行了,问我怎么看待这种观点。

我回答到,过去十年里,这种论调经常出现,只是过去是“铁(路)公(路)基(建)”、“公款消费”、“腐败送礼”,现在改成“地产”而已,我如果相信这种说辞,我估计自己的财富值不会超过当前实际值的10%(大意,原回复当场被螃蟹拖走了)。

有人的地方就有江湖,有江湖的地方就有赢家。赢家可能轮流做,但赢家的爱好是不变的人性。

记得2013年在某论坛讨论反三公对茅台的影响时,我曾反问过三个问题:

1.腐败分子喜欢喝茅台,究竟是因为腐败和茅台臭味相投呢,还是因为腐败分子喜欢好东西?

2.腐败分子喜欢的东西,非腐败分子会不会喜欢?两种人的人性是趋同还是趋异?

3.严打腐败,算虎口夺酒吧,夺下来的酒是直接倒掉,还是会被其他非腐败分子拿走?三个问题问通了,是否下注我觉得不难下决定。

今天道理也一样,地产行业消费茅台多,是因为地产和茅台臭味相投呢,还是因为地产人喜欢好东西?

地产行业相关人等喜欢的好东西,其他行业的人会不会喜欢?

地产不行了,省下来的酒是倒掉了,还是会被其他行业的人消费掉?

想清楚这三个问题,是否下注我觉着不难下决定。

十年前,在茅台一批价乃至电商零售价跌破819出厂价的时间段里,我把茅台加到顶格仓位(顺带还兴高采烈地囤过一些799的茅台酒,后来都囤到某人肚皮里消失的无影无踪了),这是我财富跃升的决定性举动。

今天,茅台一批价还在2400呢,距离出厂价1169还有遥不可及的一段距离呢,怎么就那么恐慌呢?哈哈。

即使说股价,其实也才刚刚跌破我三年前设好的理想买点1314而已,算不上跌的有多厉害。7年22倍后调整个50%,值得恐慌吗?我的答案是不值得。

虽然不理解这种恐慌,但我非常喜欢它。至少在它逼出大比例分红的同时,居然还让公司搞出了史无前例的回购。

昨天,茅台发公告说,计划动用30至60亿现金,在不超过1年的时间里,通过市场交易回购并注销公司股份。

回购将在股价低于1795.78元/股之前持续实施,直至用完60亿资金,或者股价超越这个价格。

1795.78是最近三十个交易日均价的130%,按照这个上限价格折算,大致是超过2.25万亿市值就不再买入,按照2024年归母净利润875±10亿的预估值来看,大致相当于说超过25倍市盈率后不再回购,基本吻合老唐估值法里的合理估值之下买入。

挺好。

当下茅台的流通市值大概有五六千亿,每天的成交量大约五六十亿。

茅台公司账面现金超过1500亿,此时拿出30亿至60亿回购,对于茅台而言不算是个大动作。

即使考虑到年底可能动用三百多亿现金实施中期分红,这30至60亿依然不算什么大决心。

但它毕竟是茅台上市以来的第一次,是捅破那层认知障碍的开创之举。

注:茅台此刻市值不到1.6万亿,但大股东及其一致行动人占比60.83%,中金汇金占比1.47%,

另外挂钩上证50指数(茅台权重16.6%)的指数基金过千亿,挂钩沪深300指数(茅台权重5.19%)的指数基金规模约八千亿,加上挂钩沪深港500指数、中证白酒指数等其他指数的指数基金,

这些基本都是涨跌不动的,他们合计应该锁定有超过1.1万亿的茅台股票。

即使是剩下的五千亿,里面也有很多长期不动的长线投资者。真正影响每天股价,影响你账户市值变化的,也就是短线交易者每天那几十亿的买来卖去。

稍微拉长眼光看,无论是公司市值,还是你的账户市值,和每天买来卖去的那些人根本没啥关系,核心是公司的盈利能力。

2004年茅台公司为股东赚回来8.21亿,2024年茅台为股东赚回来不止821亿,这才是股东拿着茅台股票20年获利一百多倍(没有计算分红再投入回报)的底层逻辑。

我以前经常调侃,国企回购最大的障碍是如何给不专业的行政上级,解释清楚公司账上的钱不见了,但买回来的股票也不见了。国资委财政厅即没有收到一股股票,也没有收到一分钱。

其实不要说上级了,就是我们书院里,无数次的讲解,一样有大把人理解不了为什么回购注销等于现金分红。

很多人期望的,只是公司回购或者大股东增持能够抬高股价,甚至能够吸引其他无知股民跟风买入从而抬高股价。

所以,茅台上市以来第一次做回购并注销股份,这是一个突破。

这意味着未来市场低估股价时,回购完全可能成为公司回馈股东的手段之一,就像大洋对面的苹果一样。

苹果过去十年净利润其实只增长了162%,但股东获利超过12倍(1变13),背后的主要动力就是:低资本需求的印钞机,用赚来的钞票回购并注销公司股份,大幅提升每股所拥有的公司所有权比例及对应的净利润,从而提升了股价。

为张董及相关决策人点赞

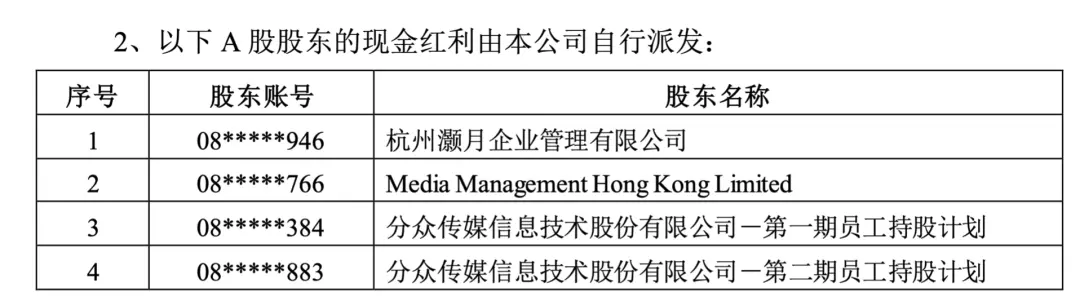

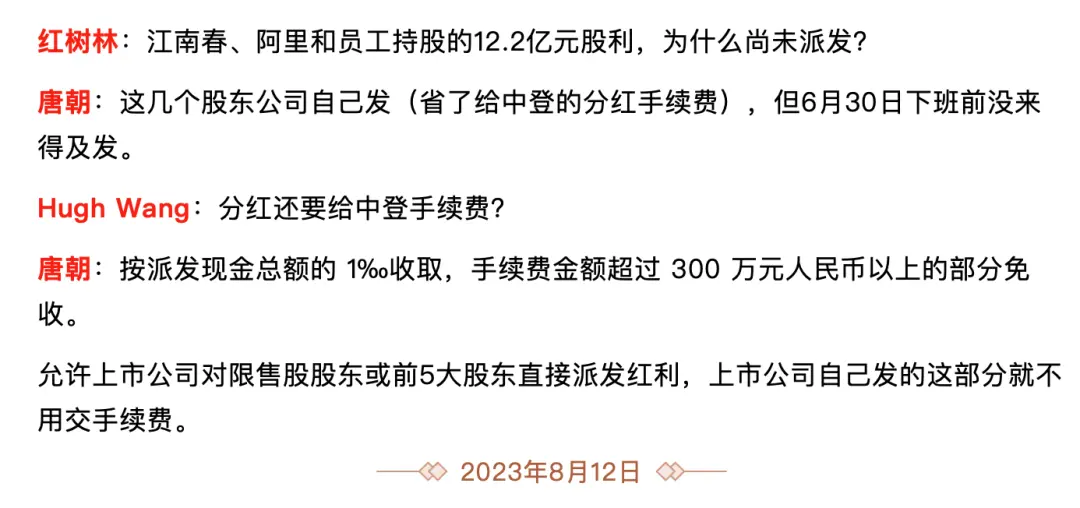

9.2分众分红实施

分众本周终于发布分红实施公告了:每股一毛,25号晚上到账。

我预计26号开盘后,将所得分红继续买成分众。完毕。

过于简单哇

借位置重复科普一个公司分红的小知识,就是公告里的这段话。

什么意思呢?《书房拾遗第138期》有科普,中登协助上市公司分红,要收分红额的千分之一作为手续费,封顶300万。但同时允许上市公司对限售股股东或前五大股东直接转账分红,这部分不用交手续费。

9.3美联储降息。

本周的一件大事是美联储降息50个基点。

北京时间9月19日凌晨2点,美联储宣布将联邦基金利率目标区间下调50个基点,降至4.75%至5.00%之间的水平,这是自2022年3月以来首次降息。

2022年3月至2023年7月,美联储连续11次加息,累计加息幅度达525个基点。从让巴菲特也一脸懵的零利率水平,一直加到5.25%至5.5%之间。

现在终于扭头了,进入降息周期。实施联系汇率制度的港币,也宣布跟随降息50个基点。

按照美联储的习惯,降息周期一旦启动,会持续较长时间。按照美联储官方发布的点阵图(一种展示美联储官员对未来利率预期值的引导工具)显示,2024年至2026年联邦基金利率预期中值,分别为4.4%、3.4%、2.9%。也就是说正常情况下,未来两年还会有大约200个基点要降。

美联储降息对市场影响很大,所以热文满天飞,这几天基本算是刷屏了。也有很多朋友让我谈谈对它的看法。

很遗憾,我知道它很重要,但具体影响会是什么,和我们的投资有什么关联,我回答不出来。

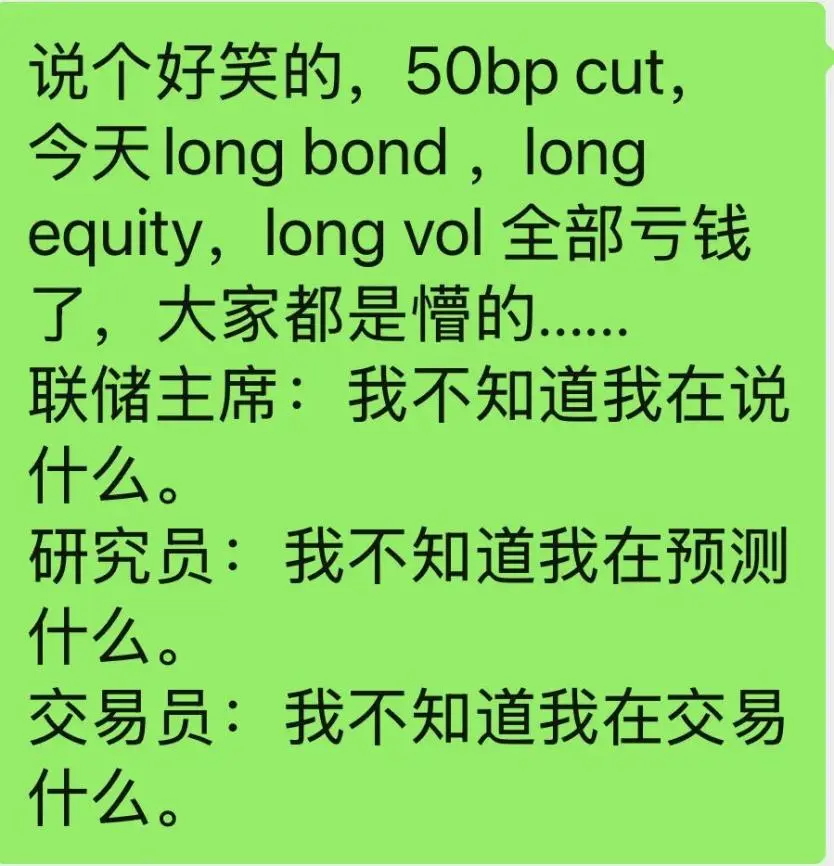

倒是当晚降息后的市场走势,非常搞笑。网传研究员和交易员的感叹如下:

当晚消息发布后,债券、股票、黄金及赌波动率的衍生品纷纷大涨,然后转头下跌,最终收盘微跌。

结局是加息落地后,不管按照那个方向预测下注的人,当晚全部都亏钱了。好玩吗?

当然,第二天股市也大涨了。那些没关心过什么加息降息的股东,市值大幅增加了。然后第三天又回吐了一部分。

看出规律了吗?

规律就是没有规律。

那些信誓旦旦预测不会降,会降25个基点,会降50个基点,以及震惊“居然”会降50个基点的人,全都是白费蜡

现在看好的人说,大幅降息显示美国已经战胜通胀,经济正稳步增长;

看淡的人说,美联储首轮降息高达50个基点,说明情况严峻。这种首次直降50基点的情况,只在2001年、2007年和2020年发生过,这三次之后均发生了明显的经济衰退。

我认为他们说的都对,都很有道理,各鼓掌50。结束。

我有自知之明,自认对宏观的研究能力,手头的数据、信息、模型和设备,远不如高盛摩根花旗的分析师,而且头发还比他们多

他们努力研究半天,结果是白费蜡的事情,我才不去浪费时间呢!你看,不小心泄露了本胖的增肉秘籍

对我国的影响,我唯一能想到的,就是在其他条件不变的情况下,单纯因为收益率比较因素而流出中国的资本,会从边际上减少,它会减轻了人民币的贬值压力。

但这两年流出中国的资本,真正只是因为收益率因素的,可能不是主体。毕竟中国主流股票当下的估值,和美国股票估值一对比,那不能说是低了,而是肉眼可见的低到离谱。

真正原因是什么?

全球最大对冲基金桥水的掌门人,一贯以亲华面目示人的著名投资家瑞·达里奥,在9月19日接受Bloomberg电视访问时,“倚洋卖洋”点了几点对中国的担忧,其中有两点堪称本胖之嘴替。他说:

这些东西比加息降息可重要多了,它们可能是影响当下股市乃至经济的核心问题。

只是这问题,谁都给不了我们答案(否则按我的理念,哪里会有2022年9月后停止向本实盘追加资金的决策呢?),我们只能按照判断去下注,并等待时间给出结果。

让我们祝福这个国家越来越好。

投资人永远是最爱国的,不是口炮,是用身家表态的。

9.4下周出游

说个小事儿。明天我们夫妻要出门旅个小游,是两个多月前订好的行程,9月30号回来。

预计下周六(28号)的每周回顾,应该没有时间写了。

正好后面还有一个孤零零的交易日(9月30日),索性就把下周的回顾推后到10月5号合并成文。

下周二和周四的常规推送,文章是后台已经制作好的,关键看我当天回到酒店是几点。如果有时间和大家聊天,我就推送出来;如果没时间,就不推了。

特此告知,勿念。

9.5本月阅读

因为今天可能是9月最后一篇回顾,我把本月阅读及好书推荐放在本周推送给大家。

9月阅读纸质书3.5本

其中许知远的游记套装读完了两本。三星,可读可不读的休闲读物。

《巴菲特的对账单》看了一半,五星推荐。

这套书据说一共是四册(但第四册的英文版还没面世),书名统一叫:《The deals of warren Buffett》直译的话,应该叫《巴菲特的那些交易》。

已经面世的前三册,副标题分别叫《Volume 1:The first$100M》、《Volume 2:The Making of a Billionaire》、《Volume 3:Making America’s Largest Company》,

直译的话就是《卷一:首个一亿美元》,《卷二:赚到十亿美元》、《卷三:成为美国最大的公司》。

简体版出了前两册,就是杨天南翻译的《巴菲特的第一桶金》、《巴菲特的伯克希尔崛起》,这两册的时间点分别截止于1978年和1989年。

今天推荐的这本是第三册,只不过是通过淘宝购买的台版。

它记录了1989年至1998年间的十个著名案例,分别是富国银行、全美航空、美国运通、布朗等三家鞋业集团、赫兹博格钻石公司、威力家居、飞安国际、冰雪皇后、利捷航空和通用再保。

全书的截止点是1998年。当年末,以公司净资产数值论,伯克希尔成为美国最大的公司。

这第三册的简体版,我问过天南兄了,他说正在翻译过程中。

因为有前两册的阅读体验垫底,全书内容我就不做详细介绍了,无论简繁体均为五星推荐。

不介意繁体和台版词汇的朋友,可以淘宝购买,先睹为快。暂时不着急,或者只想看简体版的,可以等待天南译本面世。

《这就是布鲁克斯》,四星推荐。

作者是世界顶级跑鞋品牌布鲁克斯公司CEO吉姆·韦伯,英文原名叫《Running with purpose》,直译的话应该叫《带着目标奔跑》。

它算是吉姆·韦伯个人的商业自传吧,但侧重点是记录他自2000年担任布鲁克斯公司CEO起,至2023年因为健康原因辞职之间的商业经历。

2000年40岁的韦伯上任时,布鲁克斯公司是一家当年亏损500万美元,主打30美元价格区间家庭休闲用鞋的平凡公司。

韦伯上任后,通过重新制定战略,确定新的目标客户、分销渠道、开发新产品,迅速扭亏为赢。

2004年,罗素体育公司以1.15亿美元的总价收购了布鲁克斯;

2006年4月,伯克希尔旗下鲜果布衣公司收购了罗素体育,布鲁克斯跟着成为了巴菲特旗下一家不起眼的三级子公司。

2010年,布鲁克斯超越占据美国专业跑鞋市场第一名十年之久的亚瑟士,成为美国专业跑鞋市场第一品牌,市场占有率高达25.35%——顺带说一句,我个人近十年来跑步一直用的亚瑟士跑鞋。

这期间,巴菲特和芒格注意到了旗下这家非核心业务三级子公司的管理者。

2012年1月,巴菲特邀请韦伯抽空访问伯克希尔总部。2012年夏天,韦伯路过奥马哈的时候,去拜访了巴菲特,两人在办公室聊了三个小时,然后一起去吃了牛排和沙拉。

这次会谈之后,巴菲特对韦伯的评价非常高。几周后,巴菲特提出将布鲁克斯独立出来,成为直接向伯克希尔汇报的一级子公司。

这是伯克希尔有史以来第一次这么做。

如果你再考虑一下布鲁克斯小的可怜的规模(当年大概三亿多营收),这个决策尤其显示出巴菲特对韦伯个人的欣赏。

芒格对韦伯的评价也是如此,他说:“吉姆是一个奇迹创造者,布鲁克斯就是他的延伸和影子”。

从2013年开始,伯克希尔每年的股东大会后,增加了一个经典项目“Invest in Yourself 5K Run”,这是和布鲁克斯联合推出的活动,吸引了很多参会股东参与,书院里应该有不少朋友都去参加过这个五公里跑的活动了。

该活动也起到了在全球扩大布鲁克斯影响力的作用。

2014年,布鲁克斯营收首次突破5亿美元;2021年,布鲁克斯首次超越耐克,成为女士功能性跑鞋排名第一的板块。

有趣的是,根据作者记录,巴菲特第一次见他的时候,问他的核心问题就是“你们是如何与耐克竞争的,他们为什么不把你们像虫子一样捏死呢?”,那时,耐克的规模比布鲁克斯大68倍。

这里我们也能看到顶级投资者关心的问题。还记得吗?书房2017年5月8日发过一篇文章,题目叫做《看不懂与看得懂》,里面提到看懂一家企业的四个标准。

其中第四点就是“假设同行挟巨资,或者其他产业巨头挟巨资参与竞争,该公司能否保住乃至继续扩张自己的市场份额?”

2022年4月23日,布鲁克斯宣布进入中国市场……,传奇还在继续,可惜主人公2017年确诊食道癌,2023年韦伯辞去了CEO职位。

这本书里,也记录了他确诊癌症之后的一些抗争和努力。

巴菲特为这本书写了序言,推荐伯克希尔现在和未来的管理者都阅读此书。

另外插一句有趣的花絮,大家还记得巴菲特1977年收购《布法罗晚报》后,和当地一家叫《布法罗信报》展开血腥拼杀,亏损累累,差点认输投降,但最终点屎成金,大获全胜的精彩故事吗?

如果不记得,请回看《巴芒演义》第三十回《收购报业四面楚歌,步步申诉向死而生》。

当时吉姆·韦伯就在这家信报的母公司工作,他说他当时就通过这场商战,从巴菲特身上学到了很多,并从那时候开始,将伯克希尔致股东信列为自己的必读资料。

世界真小,不是吗?

9.6读后感评选

9月9日~9月15日,投稿邮箱shufangtougao@163.com共计收到9篇读后感,经评审小组审核,本周无文章入选。

10、本周运动

本周出门三天,当周跑步仅一次,6.67公里。

周六早上除皮净重86.7公斤(175cm),环比上升0.3公斤。

祝朋友们周末愉快