书院的朋友们,晚上好

本周交易:无。

当前持仓:

腾讯控股52%,贵州茅台28%,分众传媒13%,古井贡B8%。

下表除股价和百分比之外,其他科目单位均为人民币亿元。

注:①采用席勒市盈率估值的企业,不估算三年后估值;

②持股比例=持股市值/账户总值。在无交易状态下,该比例也可能因每只个股股价波动幅度不同,而发生小幅变化;

③仓位加总偶尔可能为99%或101%,原因是持股比例为四舍五入数据,例如10%代表实际仓位在9.50%至10.49%之间。

当周波动

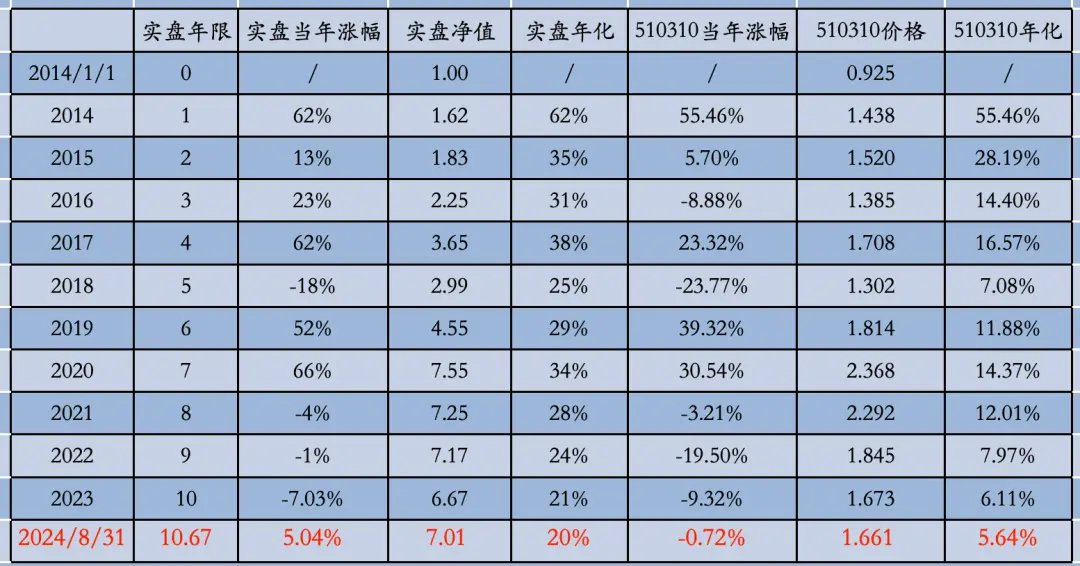

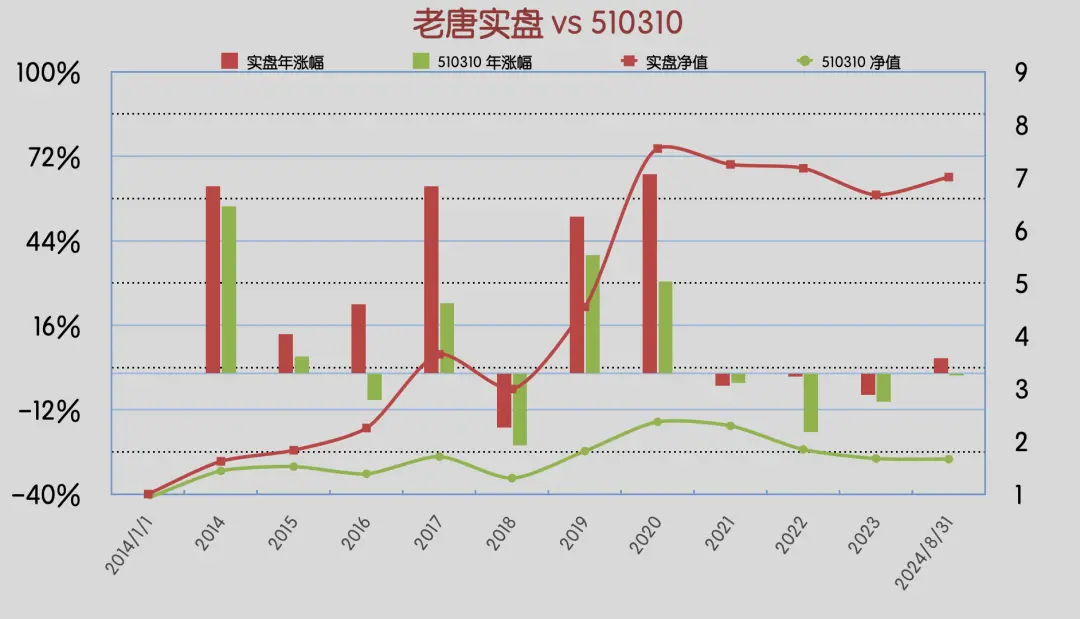

本周沪深300指数基金510310上涨0.06%,老唐实盘净值上涨1.76%。

2024年内,沪深300指数基金510310涨幅-0.72%,老唐实盘净值涨幅5.04%。

注:老唐实盘年度收益率,取「基金净值法收益率」和「资金加权收益率」二者之间的低值记录(自2022年9月起无新增资金,两个数据一致),均不含新股收益。

老唐实盘滚动三年收益率

老唐实盘滚动五年收益率

老唐实盘vs沪深300ETF

强烈声明

本文仅为老唐个人投资记录,文中任何操作或看法,均可能充满老唐个人的偏见和错误。

文中提及的任何个股或基金,都有腰斩的风险。请坚持独立思考,万万不可依赖老唐的判断或行为作出买卖决策。切记切记。

重要事项

这周高兴的事儿比较多。

第一件就是咱们的榜样、人类有史以来最伟大的投资者沃伦·巴菲特,昨天过94岁周岁的生日。

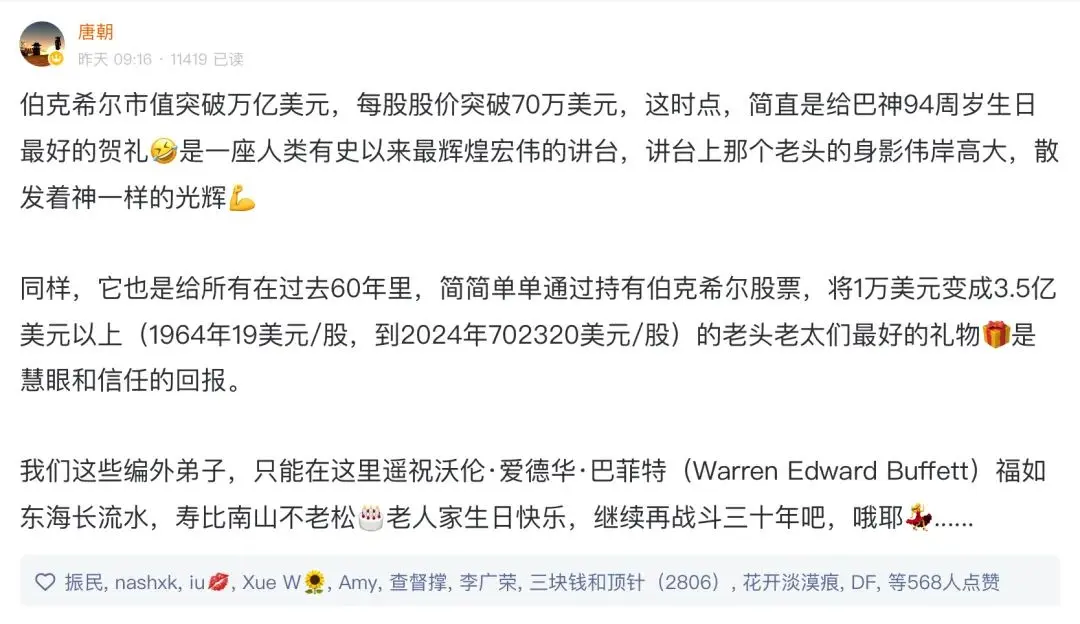

正巧,仿佛就是给巴菲特贺寿,伯克希尔公司市值本周内突破1万亿美元,股价突破70万美元/股。我昨天在小圈子里写到:

伯克希尔市值突破万亿美元,每股股价突破70万美元,这时点简直是给巴神94周岁生日最好的贺礼。

这是一座人类有史以来最辉煌宏伟的讲台,讲台上那个老头的身影伟岸高大,散发着神一样的光辉。

同样,它也是给所有在过去60年里,简简单单通过持有伯克希尔股票,将1万美元变成3.5亿美元以上(1964年19美元/股,到2024年702320美元/股)的老头老太们最好的礼物,是慧眼和信任的回报。

我们这些编外弟子,只能在这里遥祝沃伦·爱德华·巴菲特(Warren Edward Buffett)福如东海长流水,寿比南山不老松,老人家生日快乐,继续再战斗三十年吧,哦耶……

顺带说一句,昨晚伯克希尔股票又涨了,A股股价此刻收于715299.9美元/股,B股股价收于475.92美元/股(股东可以随时将1股A股分拆成1500股B股,但B股不可以合成A股),公司市值10277亿美元。

截止此刻,全世界一共有八家市值超过一万亿美元的上市公司,其中七家在美国。美国之外的一家,是沙特政府控股的石油巨头沙特阿美。

美国的七家万亿美元巨头里,伯克希尔是唯一的一家非科技股,其他六家分别是苹果,微软,英伟达,谷歌,亚马逊,Meta(以前叫Facebook)。

另外还有曾经在万亿美元以上风光过的特斯拉,只是腰斩后现在只剩下不到七千亿美元市值。

伯克希尔作为唯一一家以投资为主业的万亿美元市值企业,和其他万亿兄弟企业不同,他的登顶之路没有什么专利和保密技术,也没有什么垄断资源。

他们的致富“技术”,巴芒二老已经花了几十年时间,可谓事无巨细地全部嘚吧嘚吧讲出来了,而且还用一个个案例手把手演示,甚至还重复演示过很多亏钱案例,等于那些路可以走,那些路有坑,都是一一插上路标,插上旗子了。

只要有足够的耐心,踏踏实实按照他们画好的路线走,变得很有钱是必然的,正如过去60年里,让1万美元变成3.5亿美元以上的那些老头老太一样。

只不过有太多人,耐不住这么慢腾腾的致富方式,看不上这么“低”的赚钱速度,从而导致这世界充斥着大量很努力、很拼搏、很聪明的穷人

——60年1万变3.5亿,年化收益率是19%,略低于老唐实盘公开近11年7倍、年化20%的收益率。

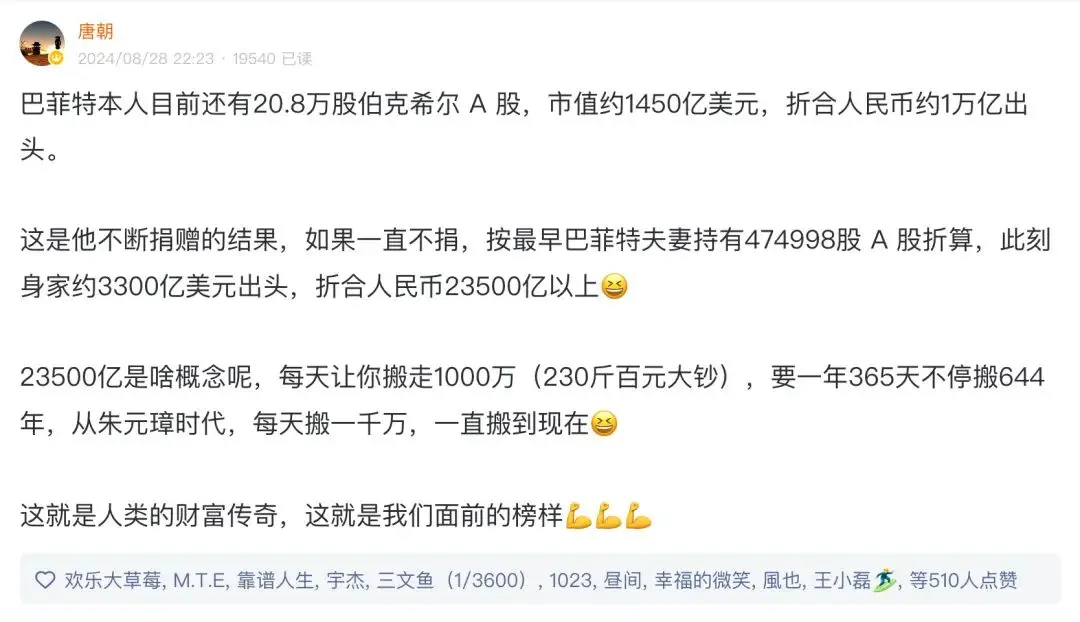

在伯克希尔市值过万亿的此时此刻,巴菲特本人还持有20.8万股伯克希尔A股,按此刻的股价计算,市值约1488亿美元,折合人民币约10500亿。

巴菲特一生没卖过一股伯克希尔股票,当下的20.8万股,是他不断捐赠的结果。如果按巴菲特夫妻最早持有的474998股A股折算,此刻身家应该有约3400亿美元,折合人民币约24000亿。

——有趣的是,前天晚上我聊起这个话题的时候,还用的23500亿,然后今天就要加上500亿了

24000亿啥概念呢?每天送你1000万人民币(这是230斤百元纸钞),你要一年365天不休息,连续坚持超过657年时间,才能搬完。

2024-657=1367,公元1367年,朱元璋才39岁,大明帝国还没诞生。

哈哈,每天搬走一千万,经历大明、大清、民国至今,风雨无阻、炮火不停,才能搬完,这就是这笔财富的具象化。

那天的帖子下面,强哥开了个更大的脑洞,说这些钱要是存银行,按2%的存款利率计算,会是什么结果?

什么结果,每天产生1.3亿元利息,每天让你搬走1亿百元大钞(2300斤哦,一趟100斤,要跑23趟,你的小身板吃得消不?结果还会越来越多,搬不完、根本搬不完,哈哈。

这是我们现在可以看见的,非常清晰的财富积累道路,它是人类的财富传奇,是摆在我们面前有复制可能的榜样。

当然,复制这个级别的财富额,我估摸着书院里已经没有人可以做到了。

但这个年化19%的收益率,叠加60年投资时间,从一万变三亿多,还是许多年轻人踏上正确道路后,有可能实现的梦。

羡慕这些年轻人,51岁的我,壮起胆子也只敢梦想(年化19%收益率下)20年32倍和30年185倍的结果了

千言万语一句话,感谢巴菲特投资思想改变了我的命运,希望老人家身体健康,继续再进化和战斗三十年,让我们有更多学习的机会。

巴神生日快乐,福如东海长流水,寿比南山不老松。

第二件开心的事儿,是本周五咱们旗下子公司小古交来了半年工作汇报,成绩一如预期的好。

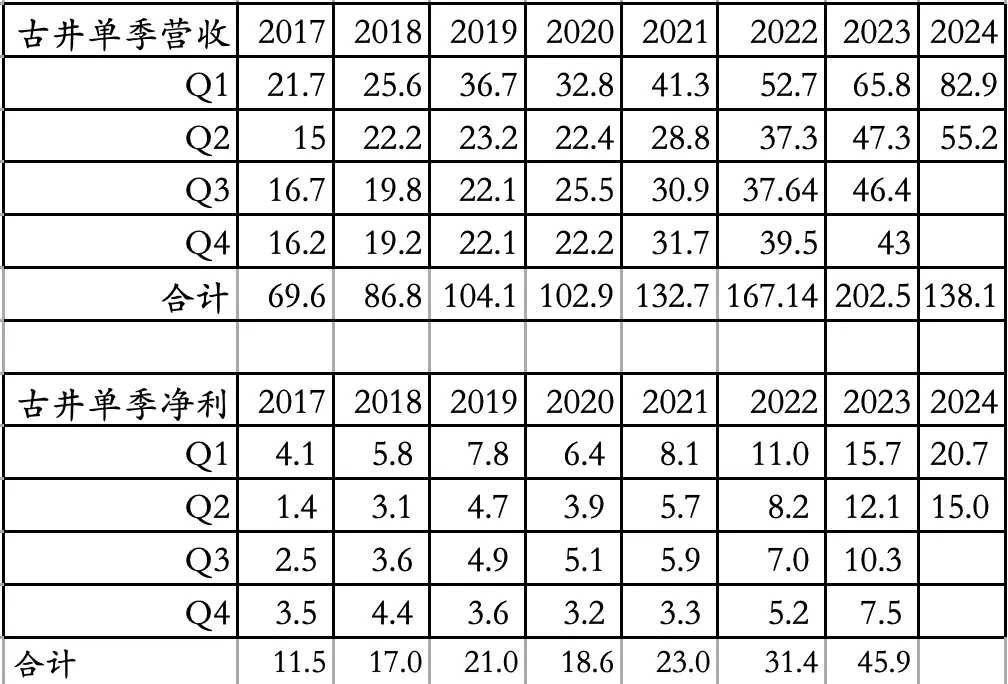

古井贡酒上半年实现营收138亿,同比增长22%,实现归母净利35.7亿,同比增长28.5%。

若单独观察第二季度数据,第二季度单季实现营收55.2亿,同比增长17%,实现归母净利15亿,同比增长24%。

上半年赚到的净利润35.7亿,已经大幅超过2022年全年(31.4亿)。净利润同比增速,在百亿销售规模的白酒上市公司里,高居榜首。

更关键的是,报表数字显示,在当下的市场环境下实现这样的增速,居然没有寅吃卯粮。

中报合同负债(预收经销商的款项)高达22亿,相比年初的14亿,有大幅增长(主要是一季度春节期间实现的,一季度末合同负债是46亿,二季度是白酒销售和消费的传统淡季)。

公司制订的2024年目标,是全年实现79.5亿税前利润(按去年的少数股东损益占比参考计算,大约对应57亿归母净利),上半年已经实现了50亿税前利润。

去年下半年的税前利润是25.2亿,也就是说,下半年需要实现至少17%的增长。这在当下的市场环境里,对于古井而言,大致是一个不能放松,但努力一下可以实现的目标。

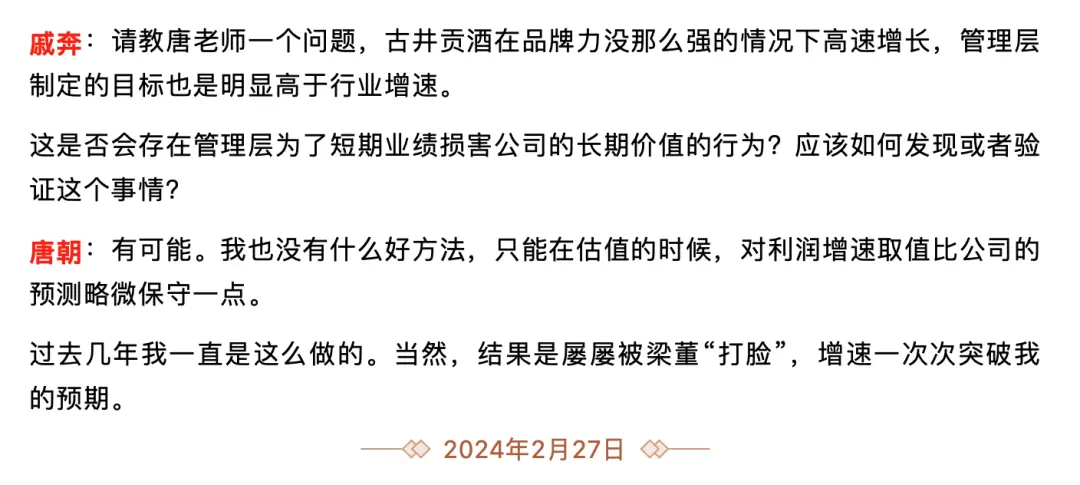

有意思,就在周二的拾遗问答里,还发过这么一段对话。

看来,梁董又要用数字和账户里真金白银,来打我们这些保守投资者的脸了,我们就静悄悄地围坐一边给梁董和古井人加油吧。

因为古井的财报超级简单,以前聊过很多次了,也没有什么变化。看看营收和净利增长数据,然后等着收钱就好了。

四平八稳的图表和分析,咱们书院不少朋友都有作业,我也没啥新东西可以分享,就不浪费大家时间了。

和古井相关的,我曾经持有过的洋河本周也发中报了。

洋河本期中报主要亮点有三,一是确认未来三年每年分红不低于70亿,这瞬间将市场的估值逻辑从增长变成了债券。

中报发布时洋河市值不足1200亿,年度现金分红不低于70亿,账上超过200亿现金保证了无论业绩如何,都能实现这个承诺。

一瞬间,估值的问题就从预测其能保持什么增速,变成我是去买2%的xx债券,还是买这个6%的“洋河债券”;

二是信托理财余额归零,被佳兆业借走的2亿信托,去年3月暴雷,现在收回来了。

也就是说,洋河搞了几年的信托理财,投入超百亿资金,滚动吃了7~8%的利息几年,结果最终出问题至今没有收回来的,一共就贵阳恒大的那6500万。

三是我去年9月至11月多次追问的关于云峰基金被冻结的那笔3.1亿投资及相关权益,本次半年报显示已结案,未形成预计负债(参看书房2023年9月2日,9月23日和11月18日三篇文章)。

这三点都是亮点。至于负面,我就不细谈了,我相信在我5月6日卖出后,能继续持有洋河的朋友,都是有一定研究能力的。

无论是一季报的美化;二季报单季营收、净利、经现流的全面同比下降;广告促销费用、营业成本的增幅大超营收增幅;大幅增加的电商费用与同比下降的线上收入;以及将合同负债里的预收款使用至仅余10亿(按照上半年含税销售额折算,大概对应7天的货款)……等,都白纸黑字地向你汇报着市场竞争的残酷。

只不过,1200亿的估值是否足够吸引你承受这种残酷,每个人都有自己的看法,我就不影响大家做决策了,避免又给自己招骂、招投诉。

特意要提示一点:我5月6号洋河换茅台的动作,并没有占到啥便宜。

当天100.15~100.20之间清仓洋河,之后洋河每股分红4.66元,此刻股价81.88,这是躲开了(81.88+4.66)/100.15-1=-13.6%的损失。

但我当时卖出后,立刻就在1762买入了茅台。

之后茅台每股分红30.876元,此刻股价1443.19,这是承受了(1443.19+30.876)/1762-1=-16.3%的损失。

所以,这个换股行为实际上是额外带来近3%的亏损,对整个实盘组合造成约0.3%的损失(这笔洋河当时仓位是11%)。

说这个,是想说老唐此刻只是谈谈报表数据,谈企业经营,没有任何“你看,我说不行了吧?”之类的含义,也没这个资格。

至今没有卖出的每一位朋友,都比老唐高明至少3%

第三件略开心的事情,是沙利文这次访华,似乎释放了一些积极的信号。

套用小平同志的说法,二战后的经验显示,凡是和美国搞好关系的国家都富起来了。

其实这个逻辑也很简单,以我国为例,美国及其西方盟友是中国商品最大的出口市场,是中国科技及技术的最主要的学习对象,是中国使用境外资本的主要来源。

现实世界里的任何家庭或者企业,如果同时和自己最大的客户、最好的老师及最大的资金来源把关系搞崩,那结局恐怕必然只能砸锅卖铁了,这是不是常识?

本周美国总统国家安全事务助理沙利文访华,刚抵达的画面看得我内心一凉。

破水泥地,没红地毯,没欢迎人群,没横幅,没鲜花,甚至连对等接待的人也没有(按级别应该由外交部副部长接机,这好像是来了个外交部的司长),内心想着老沙这次可能白跑了。

结果很意外的,居然不仅见了最大的,还非常反常地和军委张副主席见面详谈了——反常在于,老沙这个职务见张实际是不对等的,而且这种接触也已经有6年没发生过了,上次还是2018年美国国防部长见当时的许副。

新闻说这次老沙带的团队,在中国会谈足足三天六轮,合计洽谈时间超过11个小时。

虽然公报没具体谈了些啥成果,但我想他见到的级别和洽谈的时间,可能说明两国之间的事儿,有些转机了。

这在当下,可能已经可以算是难得一见的好消息了。

八月阅读

八月阅读纸质书五本

不过,本期几本书质量基本不高。

除了以前推荐过的英文书《Eenglish through pictures》系列的最后一本之外,值得推荐就只有《牛市的理由》了,四星。

书名翻译的有点误导,英文名其实叫做《It was a very good year:Extraordinary moments in stock market history》,直译的话应该译作《好年成:股市历史上那些非凡时刻》。

内容和英文书名很吻合,不是讲什么牛市的理由或者原因,以及好年头什么时候再来。

而是以历史资料的形式,记录了美国股市在上个世纪的100年里,10次年度指数涨幅超过30%的好年成,记录在那一年及其之前和之后的年头发生了些什么事情。

顺带说一下,21世纪的25年时间里,以SP500指数为观察标准,没有一年指数本身涨幅超过30%,只有2013年和2019年两年加回现金股息后的回报略超(分别为32.4%和31.5%)。

所以,这本书本身是历史资料数据,通过它我们能看到许多今日我们看到的现象,在过去都发生过,甚至不止一次。

许多你我今天“震惊、活久见”的东西,历史上都曾出现过。读过之后,能让你在波动面前多一点淡定,在悲观面前多一点信心。

如果按中文翻译的书名及导语,以为这本书能告诉你什么情况下会出现牛市,那你就一定会大失所望。

另外三本虽然被评为三星的书,但也值得说两句。

《空头之王》,同样是中文翻译者乱来的书名。

按照原英文名《Fooling some of the people:a long short(and now complete)story》直译的话,应该叫《愚弄部分人:一个漫长的、已完成的做空故事》。

书名明显演化自林肯的那句名言:你可以在短时间里欺骗所有的人,你甚至可以永远欺骗一部分人,但你不可能永远欺骗所有的人。

(You may fool all the people some of the time;you can even fool some of the people all of the time;but you can’t fool all of the people all the time)。

英文原名和内容比较贴合。

简单说,就是有一家小有名气的基金,在2002年发现了一家上市公司(投资控股类)对旗下一家商业贷款公司的会计处理手法有问题:有意识减少了减值计提,低估了坏账,并利用一些技巧掩盖损失,从而让上市公司的利润表更好看。

于是这家基金动用了7.5%的仓位,在26.25美元的价格上做空了这家上市公司股票。然后一场演讲里公开分享了对这家公司会计造假的相关判断。

次日这家公司开盘跌了20%。然后,上市公司反击并利用各种力量抹黑这位基金经理。基金经理很愤怒了,利用法律、监管投诉、媒体等多种手段和上市公司斗。

事情漫长的超乎想象,一眨眼你来我往六年过去了。

期间无数心酸,包括被上市公司小股东攻击,被上市公司委托的侦探公司盗取通话记录和其他个人资料,被国会和监管部门调查操纵市场。

期间股价还涨回去了,甚至超过了卖空价格。

然后作者在这期间,又到处去展示上市公司管理层为了自己的期权价值,而努力造假的各种图谋,监管部门的麻木迟钝以及无所作为,以寻求市场认可。有点像不服气的上访群众吧。

很可惜,这些伎俩或许美国人读着觉得震惊,但我读着没多大反应。这是一种悲哀。

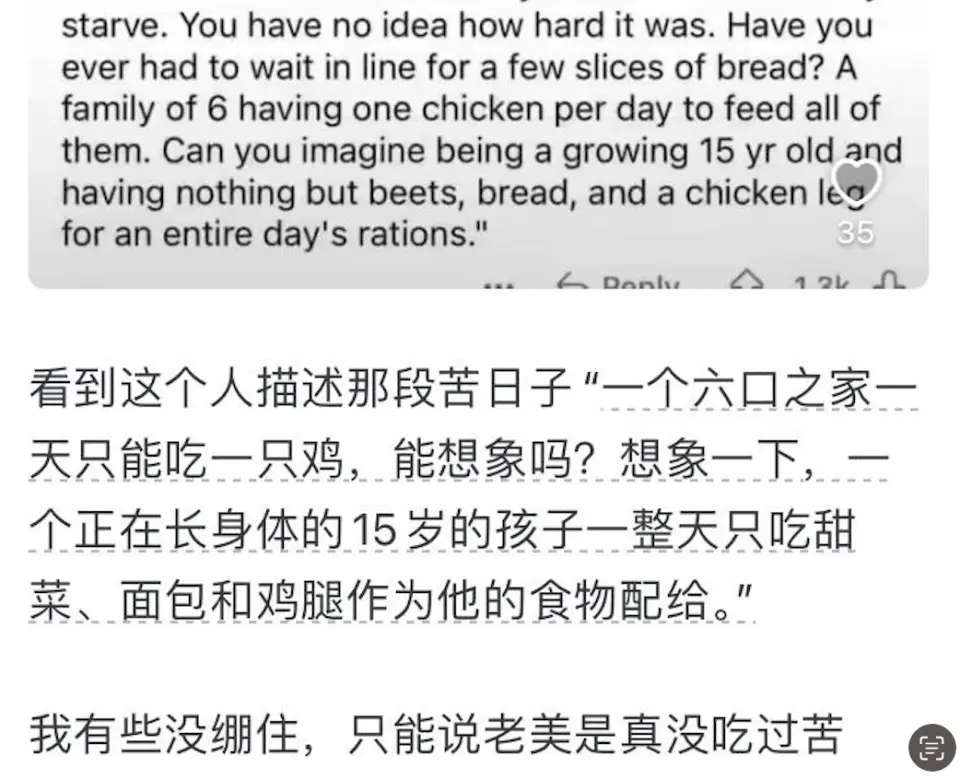

这就好像有个人说,在美国一个论坛里看见一位老美记录他爷爷回忆大萧条时期的苦日子,说:那时候太苦了,你简直不敢想象,一家六口人一天只能吃一只鸡。一个15岁的孩子每天只能靠甜菜、面包和鸡腿活着。

帖主说:“我有些没绷住,只能说老美是真没吃过苦”。

我们也一样,我每天看到的报表操控,比书中记录的这些要严重得多。

在我的意识里,如果上市公司只是如此反应,已经算是很平和了,至少没找叔叔们来跨省,也没撺掇监管机构来查这家基金的所有历史交易。

全书有许多关于金融业记账规则和计提规则的辩论,绝大部分读者可能会看晕,既有规则复杂的原因,也有翻译的原因,阅读体验不好。

这个做空的故事,一直持续到2008年次贷危机爆发,在无差别的下跌中,上市公司的东挪西借填窟窿的把戏,终于玩不下去了,爆了。

旗下那家商业贷款公司破产了,基金经理爆料的那些问题一一暴露,这笔做空获利了结,在股价几毛钱的时候平仓了。

但不知道为什么,作者说获利净额的时候,说净赚了3500万美元。如果不是数字的翻译错误,那么这笔占基金净值7.5%的钱,绝对金额应该很小。或许开始做空的时候,基金的总规模就很小吧。

全书读完,抛开内含的“正义感”不说,单独谈投资的话,结论很简单:

这是一笔愚蠢的做空,性价比超级不划算的决策,和什么《空头之“王”》扯不上啥关系。

六七年时间,耗在一个本可以当时就绕开走的泥潭里。同样资金在这期间如果投向其他优质企业,毫无疑问会赚的更多,更轻松。

正如巴神教导我们的,做空太难了。

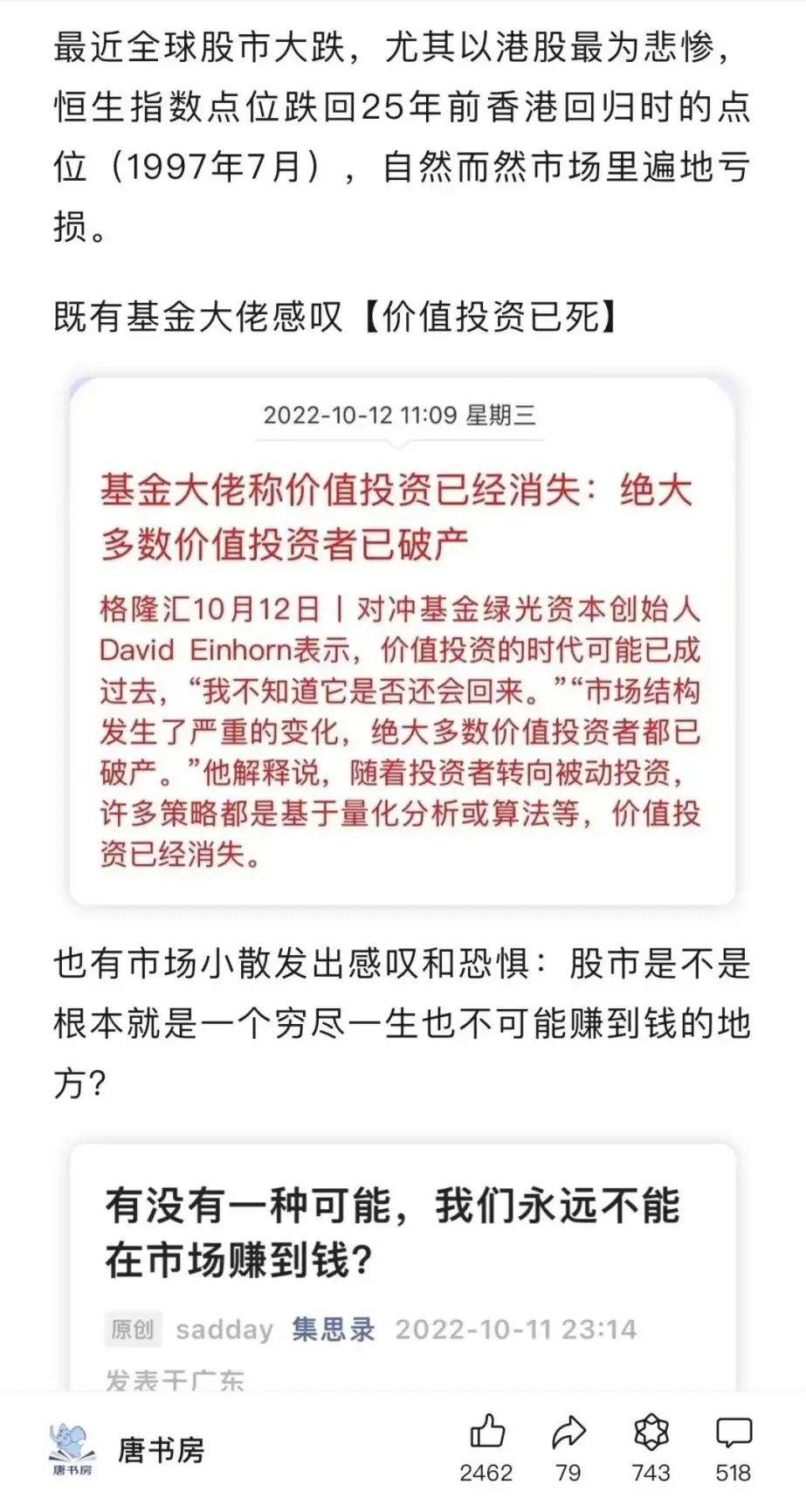

顺带说一句,这位作者,也就是绿光资本的掌舵人,曾经在2022年市场最悲观的时候,在书房登过台,感叹“价值投资已死、绝大多数价值投资者已经破产”。

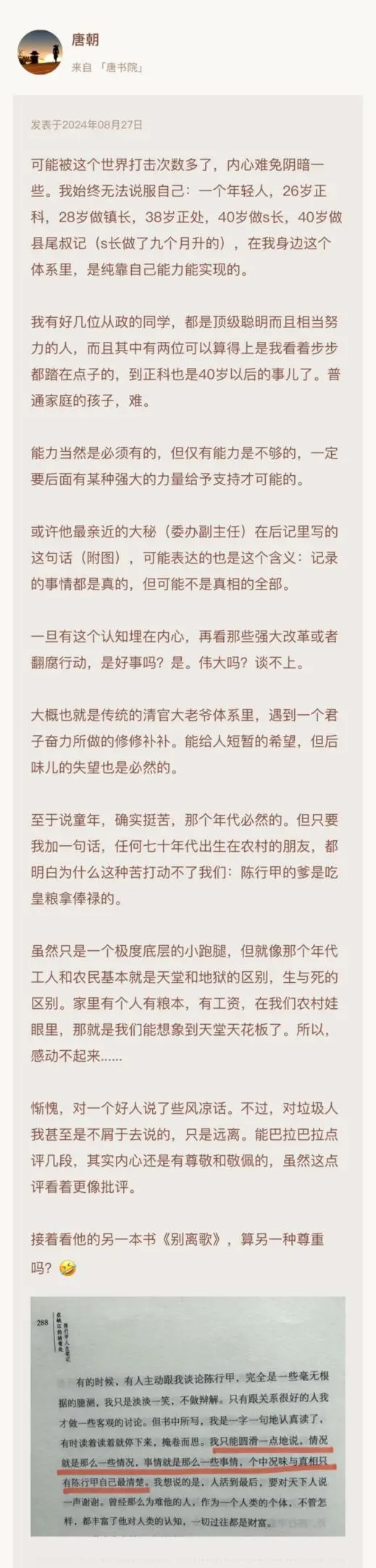

最后再说说陈行甲的两本书。

陈行甲曾经是著名的网红县委书记,后辞职做慈善基金。

该书是书院一位朋友推荐给我的,按照陈行甲自己在《别离歌》里的披露,头一本《在峡江的转弯处》上市三年销量近百万册,可见其受欢迎的程度。

作个对比吧,另一个我们都认识的所谓“网红”写的《巴芒演义》上市四年多了,销量才刚刚突破十万册。这么一对比,陈行甲的影响力就比较容易感知了。

第一本写的是他的人生历史,从出生到辞去县委书记结束。刚巧我在小圈子里分享过了,偷懒直接截图。

后一本《别离歌》记录的主要是作者从事公益活动中救助过的几个成功案例,包括白血病儿童,救助有心理疾病屡屡自杀的中学生,以及帮助抗疫英雄的孩子等等事迹。

以上三本我都给了“可看可不看”的三星评价,朋友们可以按自己的兴趣选择。

读后感入选

8月19日至25日,投稿邮箱shufangtougao@163.com共计收到8篇读后感,经评审小组审核,本期没有入选文章。

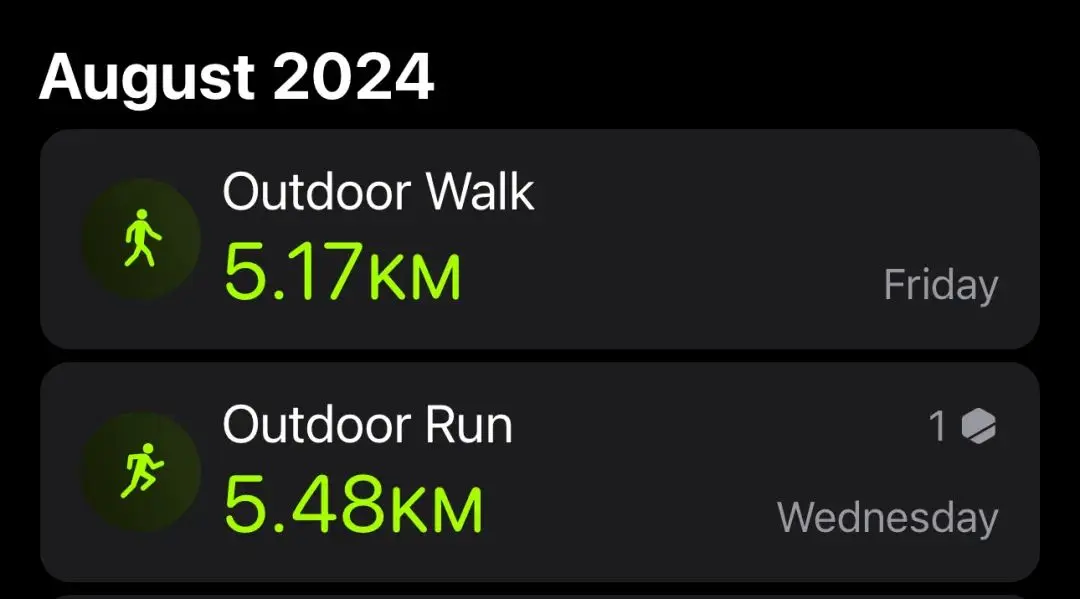

本周运动

本周跑步一次,散步一次,单次均为5公里左右。

周六早上除皮净重86.6公斤(175cm),环比上升0.7公斤

朋友们周末愉快