上午收到系统通知:前天(8月17日)的文章被删除。

现补发纯洁版存档。

书院的朋友们,晚上好。

本周交易:无。

当前持仓:

腾讯控股51%,贵州茅台28%,分众传媒13%,古井贡B8%。

下表除股价和百分比之外,其他科目单位均为人民币亿元。

注:①采用席勒市盈率估值的企业,不估算三年后估值;

②持股比例=持股市值/账户总值。在无交易状态下,该比例也可能因每只个股股价波动幅度不同,而发生小幅变化;

③仓位加总偶尔可能为99%或101%,原因是持股比例为四舍五入数据,例如10%代表实际仓位在9.50%至10.49%之间。

当周波动

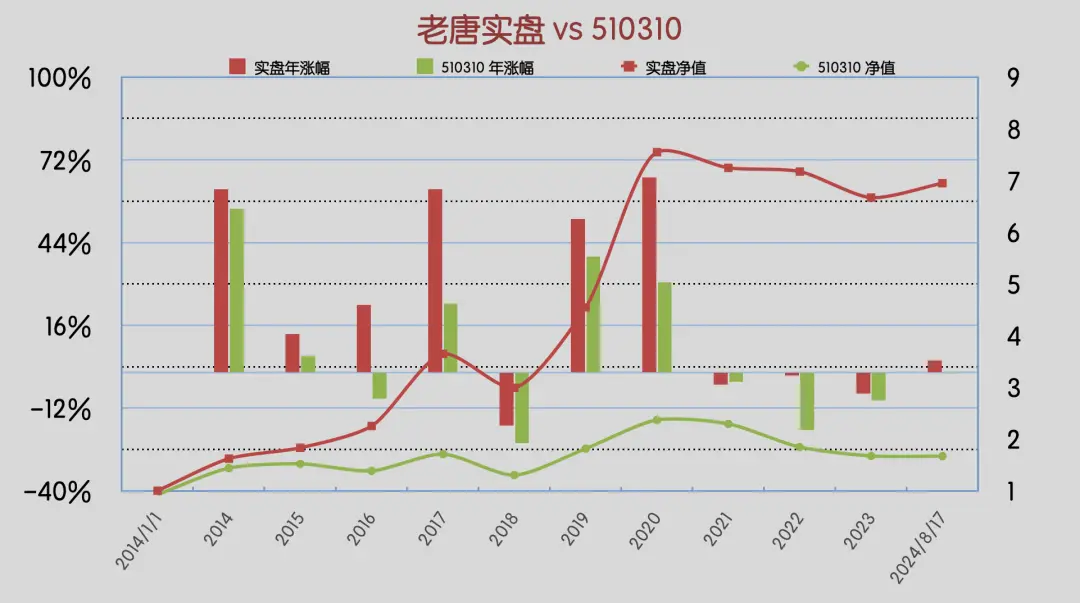

本期沪深300指数基金510310上涨0.54%,老唐实盘净值上涨0.15%。

2024年内,沪深300指数基金510310涨幅-0.24%,老唐实盘净值涨幅4.16%。

注:老唐实盘年度收益率,取「基金净值法收益率」和「资金加权收益率」二者之间的低值记录(自2022年9月起无新增资金,两个数据一致),均不含新股收益。

老唐实盘滚动三年收益率

老唐实盘滚动五年收益率

老唐实盘vs沪深300ETF

强烈声明

本文仅为老唐个人投资记录,文中任何操作或看法,均可能充满老唐个人的偏见和错误。

文中提及的任何个股或基金,都有腰斩的风险。请坚持独立思考,万万不可依赖老唐的判断或行为作出买卖决策。切记切记。

重要事项

1)重要数据

…时,回看我们旗下的这几台印钞机,是不是更觉得可爱了呢?

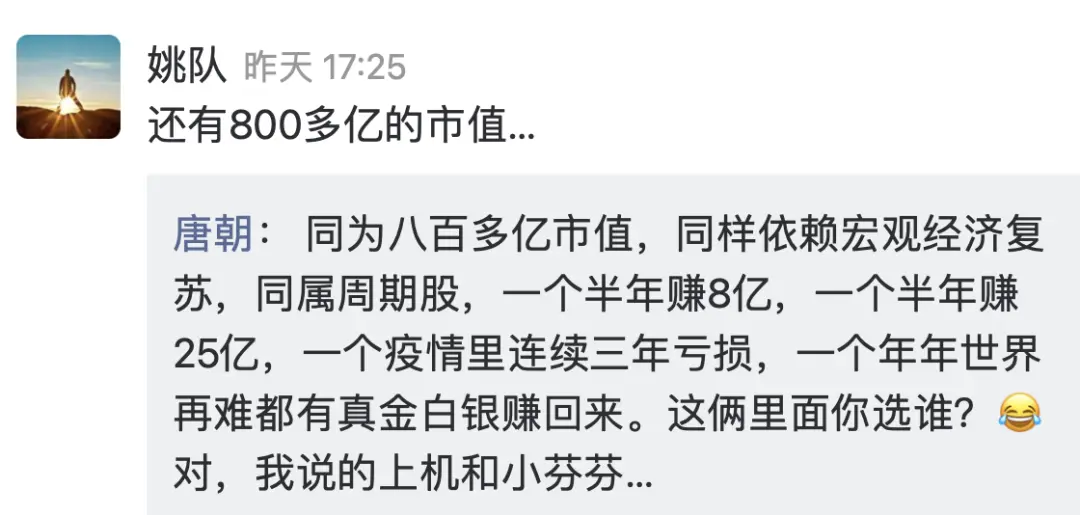

昨晚看到上海机场中报的时候,顺口在小圈子里聊起它,又和咱们的分众传媒做了个小对比。

“同为八百多亿市值(此刻上机846亿,分众836亿),同样依赖宏观经济复苏,同属周期股,一个半年赚8亿,一个半年赚25亿,一个疫情里连续三年亏损,一个年年无论世界有多难都有真金白银赚回来。这俩里面你选谁?”

这其实就是估值。

估值就是比较,是比较盈利的确定性,比较盈利的能力,比较盈利的含金量,并将财富放置在以上三项因素综合结果“明显”占优的资产上,并相信市场某个时刻一定会反应出这种盈利能力的差异。

它不是一定需要我们计算出来,一个苹果重88克,另一个苹果重82.5克。而是在同一套体系面前,在可选对象里,选明显较大、明显更新鲜的那个。

分众和上机如此,你把上机换成银行理财,道理也是一样的。

看大环境郁闷,但看我们旗下的企业就愉快多了。

尤其是大环境不利,你的企业明显赚钱更多更稳时,你完全可以期待因为许多企业的衰落甚至死亡,可能逼的大环境不得不改变,从而让存活下来的企业享受这种改变。

无论是实体经济,还是股票市场,都有这么一个规律。

2)腾讯中报。

我们来看本周小企鹅的中报。

本期中报,如果要最简练的概括,我选择五个字:高质量成长。

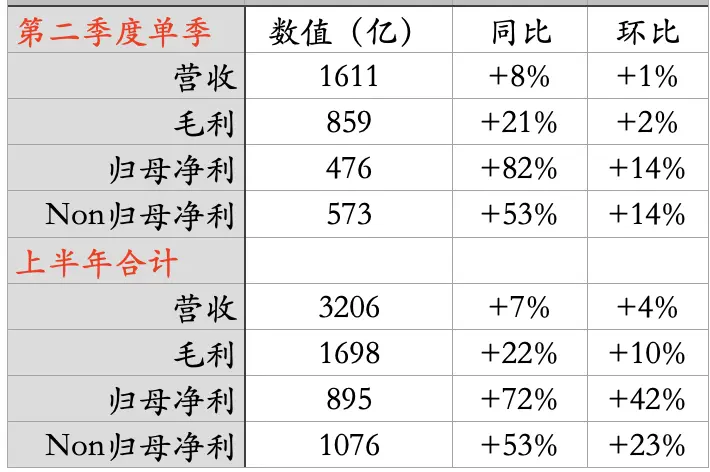

先简单看下基本数据:

以国际准则口径的归母净利对比,第二季度单季同比增长82%,环比增长14%;上半年合计同比增长72%,环比(2023年下半年)增长42%。

以非国际准则口径来观察(剔除非现金收入和费用之后,用于评估公司核心业务业绩的数据),第二季度单季同比增长53%,环比增长14%;上半年合计同比增长53%,环比(2023年下半年)增长23%。

这数据往这儿一摆,成长是不用解释的。

无论用什么口径,都是超高速增长,尤其是考虑到腾讯已经是这么巨大的体量了,同比环比都能取得这样的增幅,实在是令人惊讶。

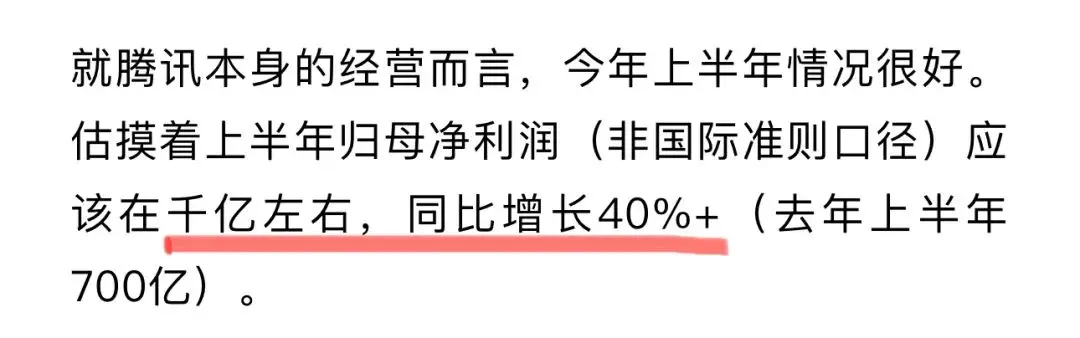

在月初(8月3日的每周回顾里),我给的预测相比国内外各大投行分析师的预判,我自认已经是相当乐观:

“上半年很好,非国际口径归母净利预计在千亿左右,同比增长40%+。”

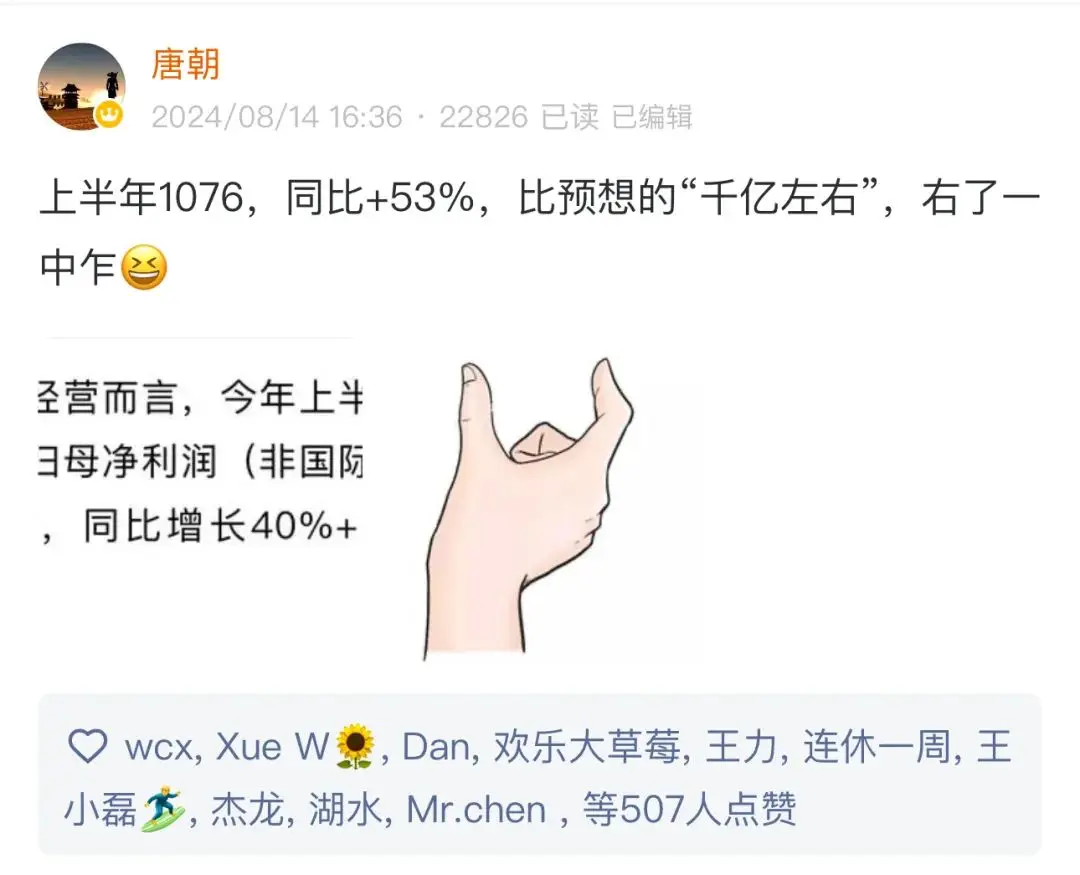

而事实上的数据是1076亿,同比增长53%,大超预期。

我第一时间看到这个数据后调侃说,比我预期的“千亿左右”,右了一中乍。

如果回看历史,以非国际准则口径的归母净利对比,今年上半年的1076亿,已经超过了2019年全年的944亿;

若以包含投资和收购相关非现金收益的影响,并剔除股权激励成本后的国际准则口径的归母净利对比,上半年的895亿,也已经介于2018年的787亿与2019年的933亿之间。

可以简单粗暴地理解为:当下的腾讯不仅挺过了2020~2023年里,包括疫情封控及打击资本无序扩张等多项负面影响,而且当下这台印钞机的功率已经大致相当于2019年的两台了。

更有意思的是,回看了2019年末的持股表格(2019年12月31日持股表格),当天腾讯股价折合人民币约336元/股(375.6*0.8981),公司市值32114亿。

当天老唐实盘净值4.54,持有腾讯的比例是25%,第二大持仓。

今天,腾讯股价折合人民币约342元(372.6*0.9182),公司市值31961亿。相比2019年末,基本就只赚了几年的分红分股(合计每股约34港币)。

今天实盘净值6.95,持有腾讯的比例是51%,第一大持仓,持股数量是2019年末的四倍有余。

四年半的熊市,股价几乎没动,公司盈利能力翻了一倍,持股数量增加了三倍有余,现在就等着市场什么时候来体现公司盈利能力翻倍的事实了。

公司盈利能力是否更强大了,这是衡量投资者选择投资对象的标准。而股价是否涨了,这是投资者无法控制只能承受的部分。

投资者只是相信更强大的真实盈利能力,在资本的逐利天性下,必然会体现为市值的增长(如若不然,你就可能被迫成为首富)。

难题只是在于:何时,以何种契机体现出来?

这个难题的答案是:想破脑袋也想不出来,所以就不去关心它。知道一定会来,就足够致富了,不需要搞明白何时。

上面说了成长,接下来我们说说为什么是“高质量”的成长?

如果我们再来看看这份数据表格,我们会发现一个奇怪的现象,无论是第二季度单季还是上半年,一个非常明显的特点就是:

净利润增幅(无论是国际准则还是非国际准则)>毛利增幅>营收增幅

而且这个幅度超越还非常大。以上半年合计数同比为例,营收同比增长7%,毛利同比增长22%,归母净利同比增长72%或53%(一般都是看Non口径)。

它说明什么呢?

看完整份报表和业绩说明会后,我们会发现:本期毛利增幅远超营收增幅,是因为营收的增长里,一方面是高毛利产品或服务的增长,一方面是低毛利产品或服务的缩水。

二者对冲后,营收增幅不大,但毛利增幅很大。这就是高质量增长的体现之一。

那么,是哪些产品在二季度乃至上半年增长了呢?

财报显示,今年二季度和上半年的增长主要来自:游戏(手游、端游、小游戏)、小程序、音乐及长视频付费订阅的增加及相关广告收益、AI技术提升的在线广告点击率及效果、微信视频号广告及技术服务费的增加。

这些高毛利产品或服务的营收增长,部分被低毛利产品或服务的低迷所抵销(部分是公司有意控制,部分是大势所趋),比如音乐和游戏直播、云服务的战略调整(放弃规模导向,加强擅长且有优势的行业云)、传统的移动广告联盟收入下降、金融科技业务里的微信支付金额,随宏观经济的低迷而降低、对借贷需求的有意控制等。

由此,报表数据显示为毛利增长大幅超越营收增长。这种高毛利产品或服务未来还将持续增长,这从本期财报里是可以看见的。

比如游戏部分,第二季度,国内游戏一举扭转之前几个季度的疲态,转而和国际游戏一样,出现了同比9%的增长。

带来这些增长的,几乎是全面开花,既有常青游戏《王者荣耀》《和平精英》的重回巅峰,也有新上市的游戏《DNF手游》及《无畏契约》(端游),甚至还有其他几款非巅峰、但经常也在榜单的前几名里待着的优秀游戏。

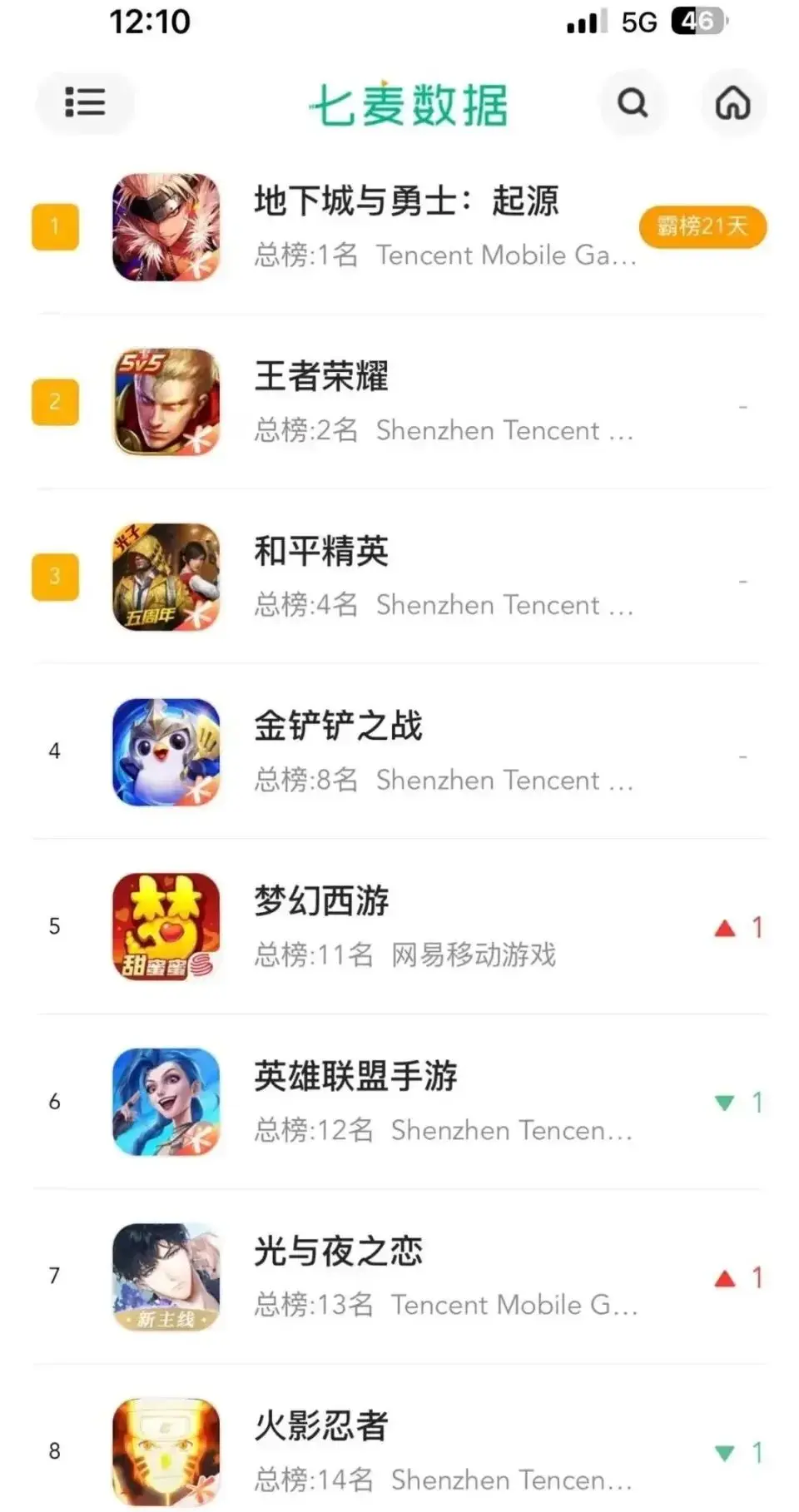

上半年的高光时刻,出现在6月11日。

这一天腾讯旗下的游戏在iOS游戏畅销榜的前八名里,占据了其中的七个席位(第五名被网易旗下游戏获得),而且是旗下的天美、光子、北极光、魔方和发行线几个工作室全面开花。

不仅如此,按照财报和管理层在业绩说明会上的表述,二季度无论是国内游戏还是国际游戏,流水增长比营收增长更好。

简单理解就是存在大量腾讯已经收了钱,但还没有确认为营收的充值款项,体现在报表上就是记录有超过1118亿的递延收入,比年初递延收入数据增加了222亿。

伴随着更多高质量的游戏推出,玩家的品味被越提越高,实际上小型的游戏公司玩出逆袭的难度是越来越大。

已经成功的游戏,已经成功的IP,已经成功的团队,在大量资本的加持下,继续涌出玩家喜欢的游戏是大概率事件,这也是上面那张7/8截图背后的规律。

按照公司管理层的表述,霸榜多年的王者荣耀和和平精英,已经从一个“产品”逐步演化成新的“平台”,在它们的身上,正在衍生出更多不同的玩法和相关的周边产品,让玩家越来越离不开。

对于腾讯的游戏业务,我个人认为,在这么大规模下,高速增长或许很难。

但以现有的产品及即将上市的储备产品来看,它们在常青游戏(后续研发投入远低于开发新游戏)和小游戏平台服务费(收入几乎就等于毛利)的加持下,维持较低的营收增长和较高的毛利及净利润增长,没什么困难的。

至少我看不见有什么障碍,能阻碍它们实现这样的增长,这是相当令人放心的压舱石。它们已经足够让游戏业务扮演现金奶牛的角色,支持腾讯通过现金分红和股票回购来持续回馈股东了。

更何况腾讯现在看得见的,还有几款具有竞争力的产品将陆续上市,以及监管环境直接来原地掉头从打压转向鼓励,更加没道理不获得良好发展了。

在整体经济不景气的大环境下(业绩说明会上,管理层的原话是“宏观对广告、ECPM定价以及我们的品牌广告构成了逆风”),广告业务第二季度也取得了19%的增长,主要来自视频号和长视频收入增长的驱动。

长视频虽然第二季度同比增长超过30%,但它受具体的爆款剧造成的起伏太大,不好预测。

而视频号目前则明显处于上升期。依赖腾讯在算法上的学习和提升,以及更多视频号号主生产的内容,视频号用户及用户使用时长均在显著增加,本期带来的广告收入同比超过80%。

这一部分,由于前面有抖音快手榜样,与它们相比,当下的视频号还是个抄作业的小弟弟,就算不寻求挑战,仅仅是定位于分一杯羹,视频号也还有很大的增长空间。

广告另一块可以看见的增长空间,来自AI技术的不断提升。

通过挖掘庞大用户群的历史沉淀数据,更好地分析用户兴趣、勾勒用户画像,叠加更快地处理信息,AI技术在广告业务里,已经开始以润物细无声的姿态,提升腾讯体系内的广告点击率和收入了。

而且,这一部分,我个人认为只能算刚刚起步,空间还很大。

金融科技里,支付、理财、保险等业务受宏观经济影响比较大,腾讯也很难摆脱随波逐流的命运。

比如支付,第二季度就是支付笔数增加,但平均每笔交易额下降,体现的不是微信支付竞争力的下降,而是经济不景气时人们消费降级、压缩开支的作法。

这是企业无处使力的,只能静静等待经济回暖(会回暖吗?)

企业服务里,腾讯会议,企业微信,AI平台商用、视频号技术服务费等应该能推动小幅增长。但限于规模,对整体营收和净利润增长,贡献应该不会大。

综上各项业务分析的结论,我认为未来很长一段时间,腾讯营收里高毛利产品的增长速度,会超过低毛利产品的增长速度,从而必然导致未来毛利增速,能够持续超过收入增速的结果。

按照公司管理层在本期业绩说明会上的表述,这种营收结构持续向高毛利产品或服务转换的现象,毛利增速超过营收增速的状态,将会持续多年。

只不过管理层预判,未来更可能是(毛利增速是营收增速)一点几倍的关系,而不是像本期这种二点几倍的关系。

核心业务之外还有投资。当下腾讯持有8920亿的股权以及718亿净现金(现金及类现金资产4121亿,减去有息负债3434亿)。

8920亿股权里,上市公司股票市值5645亿,非上市公司股权账面价值3274亿。

按照管理层的表述,投资部分将是一个自我维持的组合,说人话就是不往里面追加投资了。

原因大家都懂,和老唐实盘自2022年9月起,就不再往境内实盘里追加资金是同一类型的思考。

投资部分主要就是持有,变现,回馈股东及投向部分优中选优的投资目标(不一定是财务上的考虑,有些可能是处于战略协同考虑)。

持股部分的明细,我两周前发过表格,这里我们就不赘述它了。总之,这近万亿投资,我们直接当做投资的安全边际看待即可。

从这个意义上说,如果从市值里剔除这些投资品,当下3.2万亿左右的市值,大致可以理解为不到2.3万亿付出,购买一个年产现金约2000亿(这个是事实)、且可见的未来能持续每年产生2000亿以上现金(这个是判断)的企业。

鉴于中报超预期,我将腾讯估值、买点和卖点统一上调了10%。

注意:上调后,当下市值将低于买点。但这只是老唐的个人看法,没有任何推荐的意思。且我本人持股已经超过40%,没有追加买入的计划。

当下腾讯股价依然有一个巨大的阴影在,影响多大或多久,我没有能力做出判断,如果你要参考这个估值及买点,请慎重思考、自主决策,并独立承担决策后果。

老唐分享自己所想,但没有能力背上推荐的锅和看涨的责任。谢谢。

这个阴影是什么呢?就是那些铁了心投ABC(Anything but China)的国际资本,以及想出去看看的境内资本,一门心思变现离场,完全不考虑高低估,从而可能对股价造成的打压。

这个,也没什么解决方案,尤其是对我们这些没得选的资本,好像也只能等待情绪的释放,等待…##此处删除五十余字##

这段本不该写的,但背锅背多了,不得不在自己持股51%并发表“看好、上调估值”观点时,啰嗦这么几句,见谅。

上面说了毛利增幅远超营收增幅的原因,接下来我们看看本期归母净利增幅远超毛利增幅,又是为啥,应该如何看待?

毛利和归母净利之间,是三费(销售费用、管理费用、财务费用)、其他收益、联合营分占盈利、企业所得税,以及少数股东损益几个科目。

本期数据里,三费占比变化不大,基本保持稳定。少数股东损益基本保持不变。

导致归母净利(包括国际准则口径和非国际准则口径)增速高于毛利增速的,主要是其他收益、联合营分占盈利和企业所得税三项。

第二季度其他收益比去年同期多了23亿,主要是因为去年同期有一笔针对微信支付的30亿行政罚款,今年没有;

联合营分占盈利比同期多了66亿,是因为持有的以拼多多为代表的联合营企业,报表净利润增加。

注意,这不是实际拿到的收益,只是按照持股比例计入了联合营公司的报表净利润数字。如果你从市值里剔除持股组合来估值的话,要记着将净利润里的联合营分占盈利也剔除。

企业所得税方面,去年同期基数较高,非国际准则口径下税负为22%,今年预计全年在18%~20%之间。

以上三项,致使归母净利增速比毛利的增速更高,但这三项要么是一次性的,比如罚款和税负,要么是不可预料的,比如联合营分占盈利。

所以,本期归母净利同比增长82%或72%,可以视为一次性所得,毛利增长的21%或22%,那才是踏踏实实的小企鹅本身的能力。

另外,还有两个和渠道有关的热点话题,管理层在业绩说明会上也做了回复,值得记录一下:

一是腾讯游戏和安卓商店的关系,二是苹果要求微信屏蔽小游戏绕开苹果抽成途径的事儿。

与安卓商店的事儿,实际上就是视产品本身的吸引力采用不同策略。

类似DNF下架安卓商店,背后的依仗就是产品ID足够大,用户自己会找着来下载,没有必要给渠道分成。

而其他依然要依赖渠道的产品,更多是用户偶然看见导致下载和使用,或者在多款竞品中可以随意选的产品,依然还是要和安卓商店合作。

苹果关于小游戏抽成的这个事儿,管理层的解释大概可以这么理解:

苹果对小游戏收30%分成的事儿,对小游戏负担太重,可能抑制行业的发展。现在双方希望找出一条便利小游戏用户付费,能够推动付费总量提升,在这个基础上,让苹果和微信都能从中获益的方式。

如果这种方式谈出来,对小游戏开发和运营者,对微信,对苹果都是增量,是三赢。

这里尤其有意思的两点是:第一,管理层说,如果谈成,对微信也是增量,因为目前微信并不从小游戏的付费过程里抽成;

第二,管理层说,如果谈不成,结果就是维持现状。

这句话我没能理解到,如果谈不成,苹果不会对微信做一些打压吗?怎么会谈不成就是维持现状呢?

听着像“正面我赢,反面打平”的抛硬币,有点太好以至于不敢信,不知道是不是记录和翻译的人记错了。存疑待考证…

大致就这些事儿,还有啥我没有关注到的,欢迎补充。

读后感入选

8月5日至11日,投稿邮箱shufangtougao@163.com共计收到12篇读后感。

经评审小组审核,入选1篇。入选文章:《巴菲特的成败与启示》作者日拱一卒。

入选文章、评审小组推荐语以及跳转链接,依然由欢欢美女帮忙,制作了单独的推送页面,我放在二条,感兴趣的朋友请移步二条阅读。

谢谢欢欢,谢谢评审小组全体成员。

本周运动

气温依然高居不下,本周仅跑步一次7公里。

周六早上除皮净重86.8公斤(175cm),环比上升0.5公斤。

朋友们周末愉快。