书院的朋友们,晚上好。

微信系统取消了留言只能精选100条的限制,我从这篇文章开始,试试留言和回复全部自动上墙。

我会选择少量留言回复,同时摘掉一些不合适被精选的留言。

也请大家考虑其他朋友的阅读时间,控制留言尺度,减少乃至主动删除灌水留言,共同维护书院内的良好交流氛围,谢谢。

本周交易:无。

当前持仓:

腾讯控股51%,贵州茅台28%,分众传媒13%,古井贡B8%。

下表除股价和百分比之外,其他科目单位均为人民币亿元。

注:①采用席勒市盈率估值的企业,不估算三年后估值;

②持股比例=持股市值/账户总值。在无交易状态下,该比例也可能因每只个股股价波动幅度不同,而发生小幅变化;

③仓位加总偶尔可能为99%或101%,原因是持股比例为四舍五入数据,例如10%代表实际仓位在9.50%至10.49%之间。

当周波动

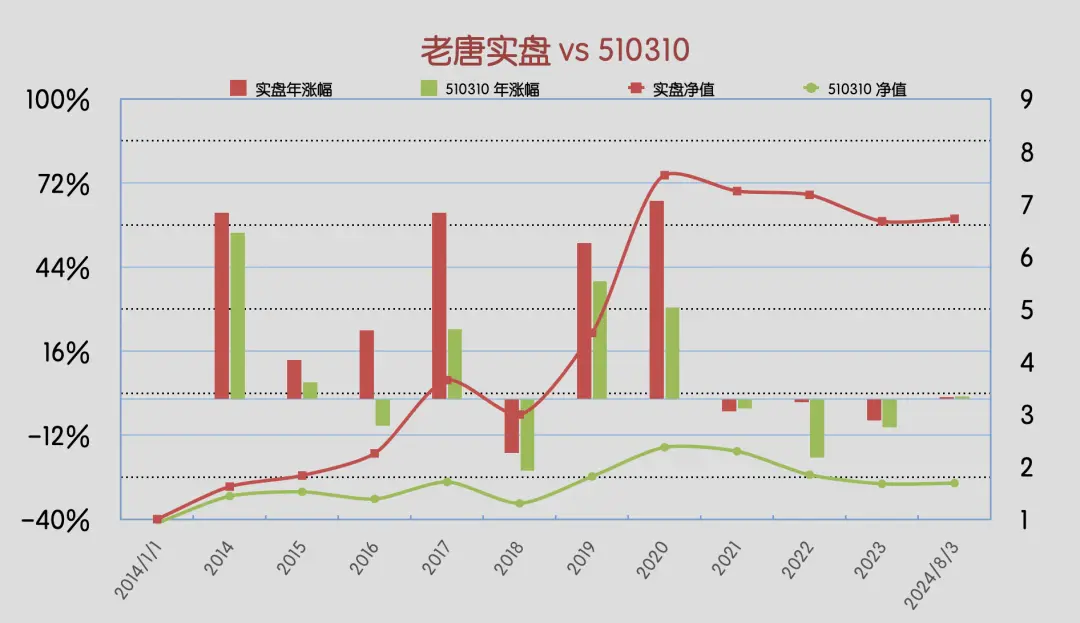

本期沪深300指数基金510310下跌1.75%,老唐实盘净值下跌2.11%。

注:本期特殊,数据并非完整周,仅指8月3日相对于7月31日的涨跌幅。

2024年内,沪深300指数基金510310涨幅0.78%,老唐实盘净值涨幅0.73%,再次进入跑输指数基金时间段。

注:老唐实盘年度收益率,取「基金净值法收益率」和「资金加权收益率」二者之间的低值记录(自2022年9月起无新增资金,两个数据一致),均不含新股收益。

老唐实盘滚动三年收益率

老唐实盘滚动五年收益率

老唐实盘vs沪深300ETF

强烈声明

本文仅为老唐个人投资记录,文中任何操作或看法,均可能充满老唐个人的偏见和错误。

文中提及的任何个股或基金,都有腰斩的风险。请坚持独立思考,万万不可依赖老唐的判断或行为作出买卖决策。切记切记。

重要事项

休息了一个月,期间发生不少大事儿,我捡重要的简单聊聊吧。

1)美国大选的戏剧化冲突。

七月里,全球最吸引眼球的事件,当属当地时间7月13日唐纳德·特朗普在公开演讲中,不可思议地神奇摆头躲过枪手的子弹,并由此引发特朗普的民众支持度大幅超越现任总统拜登。

几天后(21日)现任总统拜登宣布退选,支持副总统哈里斯(Kamala Harris,中文名贺锦丽)竞选。

对于美国政治,我关注不多,没有什么能力评价(严格的说,哪里的政治我都关注不多,哪里的政治我都没啥能力评价),所以这件世界震惊的大事里,我个人只有这么几点感触:

第一,感叹特朗普那神奇的一摆头,不仅是特朗普的幸运,也是美国人民的幸运。

特朗普躲开的是擦着太阳穴飞过的一颗子弹,而美国人民躲开的可能是一场撕裂和混乱。

第二,对现任总统拜登宣布退选,表示了极度的羡慕和崇拜。权力是一种催情春药,是强效成瘾品。

任何时候,政治家能够主动克制对个人权力的追逐,都是值得尊重的,无论是李显龙还是拜登。

第三,哈里斯参选后,美国选情变得更加扑朔迷离了,特朗普的胜算或许可能已经在直线下降。

但可以确定的是,无论两人谁当选,对于中国及中国的战略伙伴俄罗斯、伊朗、朝鲜等国的封锁和打压态度,是不会变的。这是当下美国两党的主流思维。

套用二十届三中全会公报的表述,我国现在面临的国际形势是“严峻复杂的”。

这个“严峻复杂”的表述,既包括宏观上的政治军事和外交,也包括微观上的企业商品和服务的进出口。

这一点,不能因为哈里斯有个中文名字以及一张笑脸就变得乐观——贺锦丽这个中文名字,是她竞选旧金山地区检察长时,为了讨好和争取华裔选民手头的选票而起的。

2)国内的大会。

这是一场备受关注的,本应该在去年秋天举行的大会。不过,我之前的期望值就不高。在6月底《上半年小结》里,我这样写到

这是我最近两年在网络言论许可的尺度内,反复叨叨过多次的个人重大思考,希望能对部分朋友起到那么一点点作用。

大会当然一如既往的成功,指出来许多发展的方向和愿景。但如何落实这些方向和愿景,可能还需要逐步等待具体的措施落地。

很多时候,在多个发展方向和愿景之间,如何选择和取舍是一门巨大无比的学问。

就像某人宣称,我语文要考满分,数学要考满分,英语要考满分,物理要考满分,化学要考满分,同时要保证足够的睡眠和充足的运动,同时进行大量的社会实践活动,做到德智体美劳全面发展,让世界前五十名的大学通通给我发出录取通知书。

这种愿景当然是好的,是值得鼓励的。但听众毫无疑问接下来关心的问题是,你只是说说还是真打算去做,以及如果真打算做,How?你打算怎么做到它们?

抛开愿景,这场大会迫切需要解决的现实问题,无外乎依然是以前聊过的三点

信心,我们跳过不聊。七月份的数据显示,地产依然在加速下滑,之前的“史诗级”救市措施似乎还没有体现出效果。

在地方政府丧失部分卖地收入及相关房地产行业税收的现状下,地方政府的支出及偿债压力,究竟是通过创收(各种花式加税)来立刻解决,还是通过休养生息刺激经济最终达到扩大税基来解决,或者干脆通过货币大幅贬值来卸掉财政压力,这其实是三种不同的思路和选择。

综合本月的各种信息来看,创收可能是上面的主要思路:

消费税后移,增加征税税基;

个人所得税征收范围,从4项收入扩大为9项收入;

城建税、教育费附加及地方教育费附加,打包为地方附加税征收,税率在某幅度内由地方政府调整。

这种解近渴的思路,本质上和经济复苏的长期目标是相违背的,它需要高层拿出超常的智慧来解决长短期冲突的问题。

3)央行意外掉头。

上面说的这种主观意愿与客观现实的冲突,偶尔可能会导致政策趋势的临时改变,比如7月内央行的意外降息便是如此。

月初央行还突破性地祭出“大招”,从市场借入国债抛售(类似股市的融券卖出),意图抬升市场利率,建立利率底部区域,扭转市场对利率长期下降趋势的预期。

【小科普:新闻里说国债或者其他某债收益率暴跌,含义就是该债券市价大涨。反之,说收益率上涨,含义就是该债券市价下跌。央行借入国债抛售,目标就是打压国债价格,抬升国债收益率。

这段话,不知道有没有朋友看不懂?举个例子,某期国债发行时,约定利率为3%,代表这100元国债,每年由财政部支付3元利息。之后这个国债会在市场交易,但无论价格如何变动,财政部都是每年支付3元利息。

因此,但国债价格涨到110的时候,意味着收益率从3%跌成了3/110=2.73%。而如果从110跌到105,则代表收益率从2.73%涨到了3/105=2.86%。

所以,新闻里如果说国债收益率上升,指的就是国债市价下跌;说国债收益率下跌,指的是国债市价上涨。

国债是政府用铸币权和暴力机构担保的债券,它的利率是该国范围内资金利率的锚,通常也被近似认为是无风险收益率的兜底数据。一国内所有投资,都需要在国债收益率的基础上去比较和决策。】

结果短短20天后,央行却又突然宣布降息。

这种丝滑转向当然是我们社会主义的优势。在部分腐朽的资本主义国家里,央行要这么干,议员们质询的口水就够行长溺水了。

我们的优势就在于无论行长怎么干,我们都会顺手点一个或两个赞。

如果没有换人,这种政策思路的逆转,背后体现的就是二难尝试,这样不行就那样,那样不行再改这样。难啊,当下的困境,谁在台上都得抠破头皮。

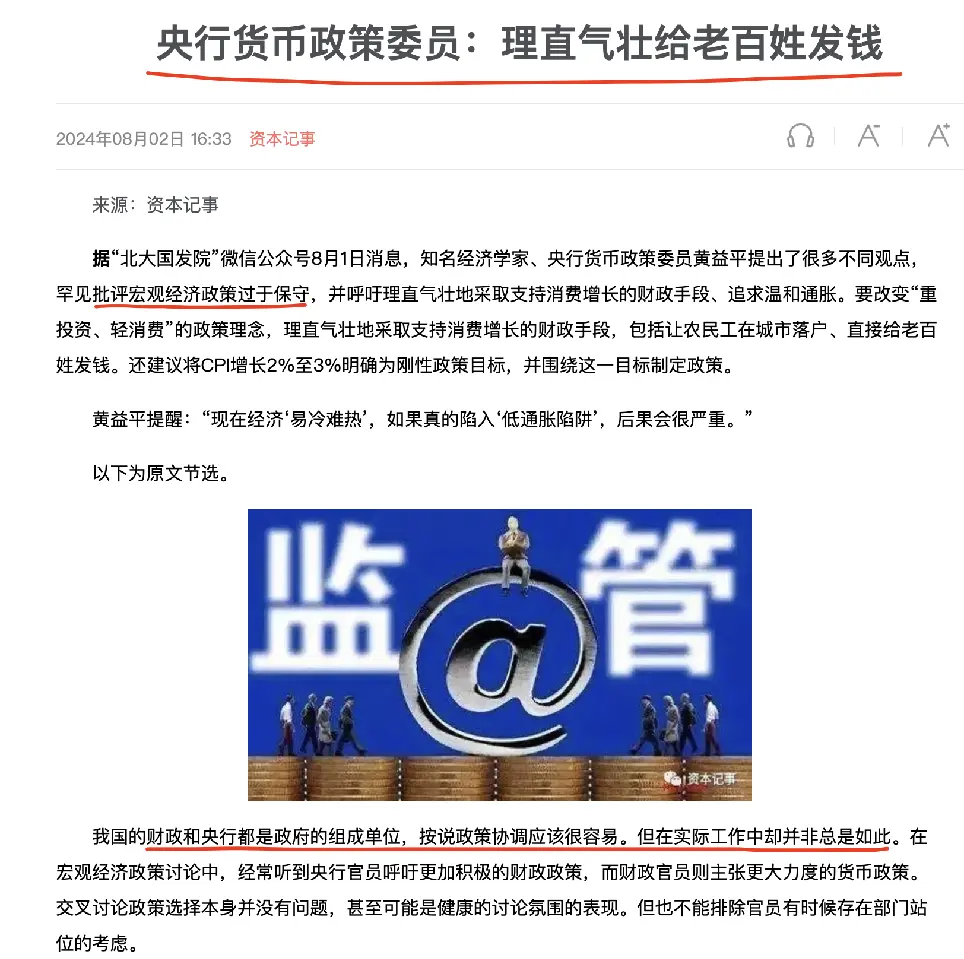

这不,央行货币政策委员会委员前天跳出来,指责财政部政策过于保守,和央行的政策协调不够。

这种事情涉及的双方都是权威机构,我们不方便评价,给双方各点两个赞吧。

但以我个人有限的知识储备,我觉着不管左突右突,最终还是要走到大放水推高通胀的货币贬值(债务贬值)道路上来。

差异只是等到情况有多糟糕的时候再走这条路——也就是上面这位黄教授说的路。

这条路的结果,是让债权人及持有类现金资产的人支付代价,推动消费、资金借贷及扩大再生产。

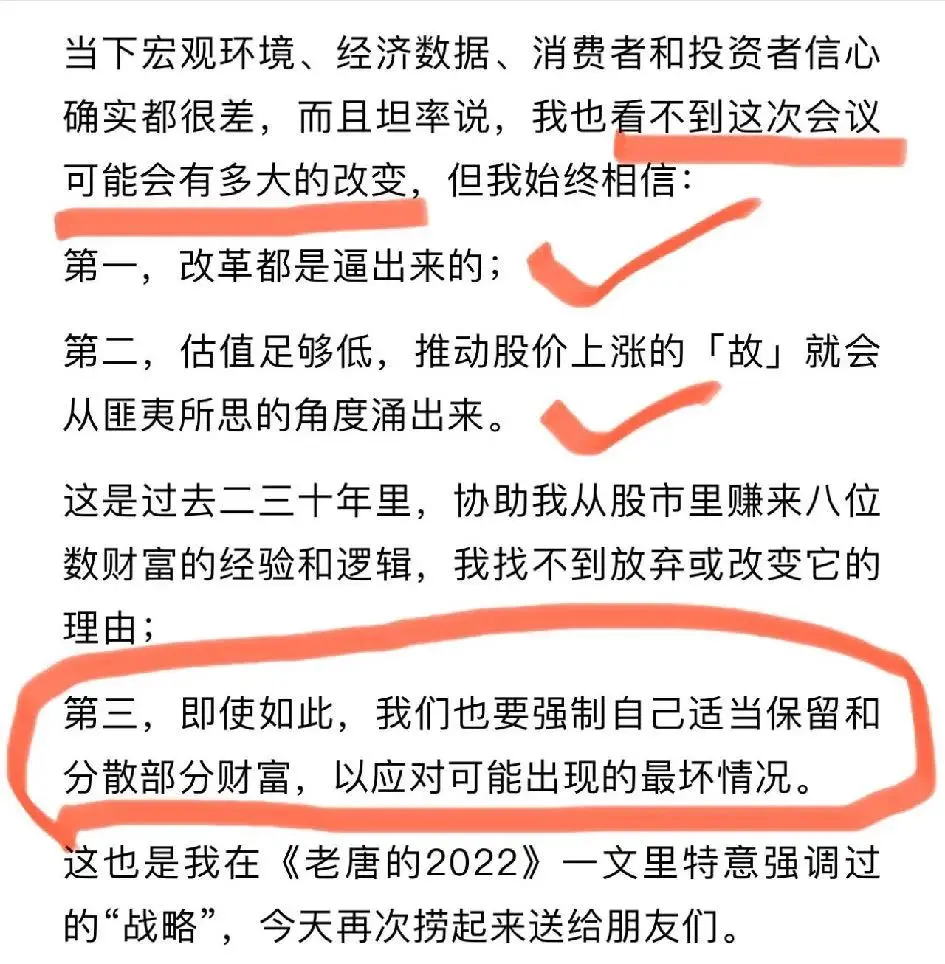

这个结果里面,持有股权的人将整体受益,这是我认为应该能等到的一次牛市。

拍脑袋说,如果三五年内股市没有被关掉(陈志武教授“建议”的),我自认我的组合获得翻倍以上收益应该是大概率事件。小赚小赔的几率非常小。

提醒提醒:这只是个拍脑袋,背面也可能隐藏的是极端情况下的归零,切不可听谁说要翻倍,就马上梭哈甚至上杠杆,老唐真心背不起这口锅

会不会归零呢?这论证不出来,至少我论证不出来。它是一个纯信念的东西。虽然人类文明总体是螺旋式上升的,但不排除有些国家负责上升,有些国家负责螺旋;或者某几代人负责上升,某几代人负责螺旋。

所以,我的建议还是,即使对未来乐观,也还是要“强制自己保留和分散部分财富,以应对可能出现的极端情况。”

毕竟,如果未来翻倍,也不差你追加的这一小口。但如果归零,你留下的这一小口却可能救自己和家人的命。这选择应该很容易决策。

3)腾讯停止回购及即将披露中报。

腾讯预计8月14日收盘后披露中报,按照联交所规定自7月14日停止回购。

一季度之前的一个月,腾讯停止回购,股价暴涨超过30%。中报这次,从7月15日停止回购至今半个多月股价跌了近10%。说明啥?

说明回购和股价之间的关系,可能有关系也可能没关系。

股价涨跌可能有一万种原因,也可能毫无原因,在这上面消耗精力毫无意义。这么近的两次回购与股价的对应表现,或许能让我们牢牢记住这一点。

就腾讯本身的经营而言,今年上半年情况很好。估摸着上半年归母净利润(非国际准则口径)应该在千亿左右,同比增长40%+(去年上半年700亿)。

以当下三万亿出头的市值(30667亿元人民币)而言,剔除约9千亿的投资(上市公司五千多亿,非上市公司三千多亿),剩余部分对应2024年非国际口径净利润估算,可能只有10倍左右市盈率。

即使从本轮最低点至今,股价已经翻倍(前复权),但此时的腾讯可能依然是严重低估状态。

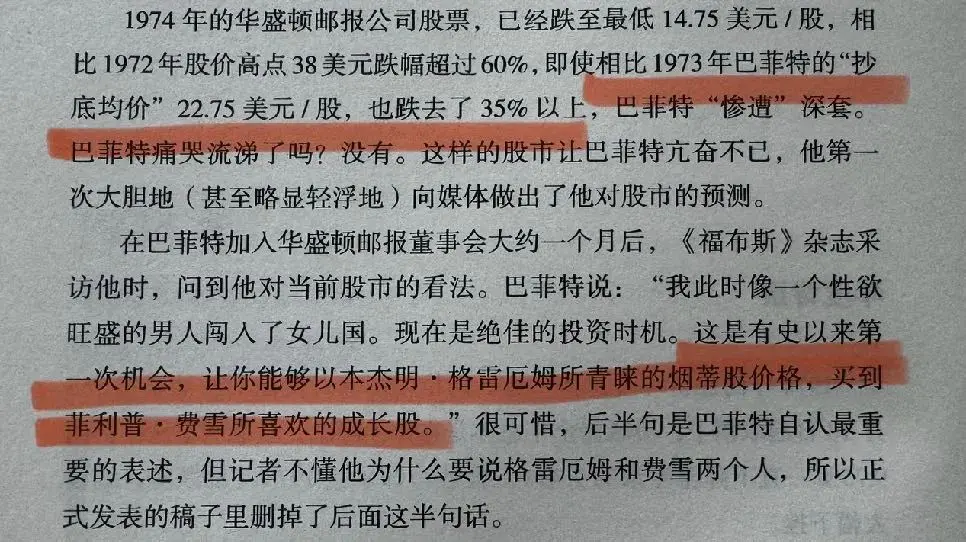

这让我想起了巴菲特1974年,在买入华盛顿邮报深套35%后,说的那句有关“格价费司”的表述:

(来自《投资研习录》108页)

说起非国际准则口径,突然想起去年有好长一段时间,书房书院均有大量朋友较真“非国际口径估值虚高,应该减掉股权激励支出”。我记得相关讨论和文章有很多。

近半年多,这些讨论奇迹般地全部消失了。也不知道是真的想通了,还是股价涨了问题就自动消失了。有趣。

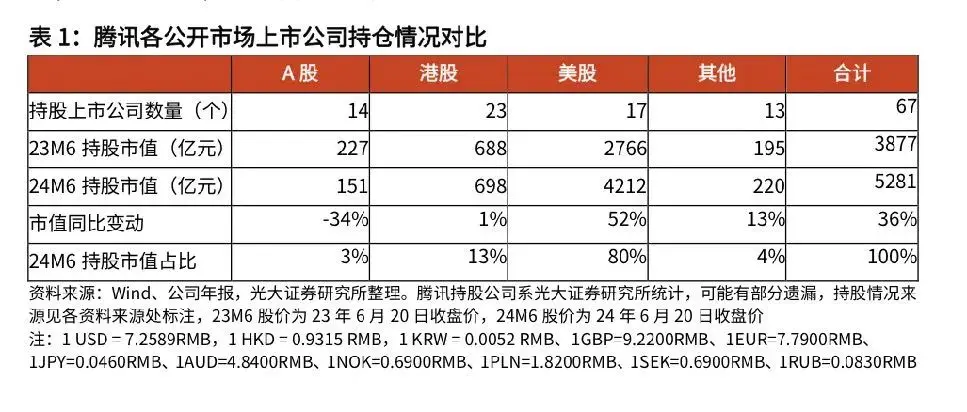

对了,昨天看到一份光大证券的研报,把腾讯持有的上市公司股权做了个明细统计,应该有点价值,顺手截图分享给朋友们。

4)关于白酒企业股价的整体下跌。

本月包括茅台和古B在内的白酒企业股价跌幅不小,各种质疑白酒未来的观点大量涌出。

其中有些是有道理的,比如渠道库存大,经济不好消费低迷等等。有些呢,是凑热闹的,是跌了以后就有的利空,等涨了以后就会自动消失,就像前面提过的对腾讯非国际准则利润的质疑一样。

这些,整体没啥可聊的,都是过去十几年里翻来覆去的同类表述,回书房翻翻白酒专辑,应该都能找到我的观点,这里就略过了。

在三年前,茅台股价突飞猛进的时候,大量投资者甚至不相信茅台会再回到30倍市盈率。

在我表述“愿意在30倍市盈率就开始买,并一直买到股价1314元”的时候

担心的是根本不可能再回到30倍市盈率。

三年后的今天,股价回到13xx,市盈率变成20倍出头,市场自然而然地走到另一边。

涨的时候展望前景无限,跌的时候恐惧深渊无底,这就是市场先生的标准画像。

此时,我说市盈率一定还会回到30倍以上,算神棍吗?应该不算吧,这其实只是规律,人性的规律,股市的规律。

今年茅台的归母净利润,我五月份给的预计是875±10亿范围,目前没发现完不成的任何迹象,而且未来几年的增长我依然认为确定性很高。

至于股价,我猜不出来,也没打算猜。股价10倍PE到50倍PE之间波动,在我看来都属于正常态,没有什么关注价值,也不值得惊讶。

茅台是2001年7月31日IPO的,每股发行价31.39元,发行6500万股(国有股搭车减持650万股),发行后总股本2.5亿股。二级市场股东整体出资22.45亿,占比28.6%。

2001年7月31日发行,8月27日上市交易,上市当天开盘价34.51,最高价37.78元,最低价32.85元,收盘价是35.55元,最高市值94.45亿元,收盘市值88.88亿元。

如果2001年8月27日当日,以全天最高价37.78元买入1万股,投入约38万元。持有至今,啥也不干,期间分红约1040万(全部提出来花掉),目前持股是50239股,市值6960万。

即使不计分红再投入,收益也是23年赚210倍,年化26%。高吗,当然很高。

但为什么很少有人拿到这样的收益呢?——不是没有哦,至少贵州国资委这枚“股神”,就从头到尾吃到了这种藐杀巴菲特的收益

因为有两点很难:第一,选中茅台这样的股票不容易。几千家企业里估计只有几十家甚至更少的企业,是这种能够持续赚真钱,持续赚大钱的企业。这需要有百里挑一的能力;

第二,在类似260跌到118以及2600跌到1300的过程里,屏蔽那些“没希望了,没未来了”的噪音更难,比选中茅台的难度可能还要高出几十倍。

今天,我看见的是茅台确定会增长,市盈率确定还会上到30倍以上。而市场同样有大量声音,说茅台一样要衰退,甚至这个股市也要玩完。

谁对谁错呢?依然只能请时间给出答案,依然需要投资者自己选边,并承担这选择的结果或后果。

这就是投资,说简单也简单,就是在贵的不那么明显的情况下,持有真赚钱、赚真钱的企业组合,静待企业和市场双双送钱。

但要说复杂,也挺复杂的,识别这样的企业不容易,但还不算难。难就难在这样的企业,股价照样会跌,甚至可能连跌几年。

5)还有一件小事需要提一嘴。

本周一(7月29日),一个全新的指数亮相,代码也很吉利000888,名叫上证全收益指数,简称上证收益。它是在上证指数的基础上,加上指数成份股的现金分红的结果。

该指数以2020年7月21日为起点,当日基点设定为3320.89点,今天收在3216.92点,代表过去四年,市场整体下跌约3%出头。

虽然这个指数被市场调侃为“保不住三千点,就跳过三千点”,但这个指数早就该推出了。

它一改上证及沪深300等指数将现金分红视为自然下跌的误导,对市场的波动反应的更真实了,是更合适的参考对象。

比如截止今天,沪深300指数年内是下跌1.36%的,但沪深300指数基金510310却是上涨0.78%的。这不是因为510310的管理者做得好,只是基金收到了沪深300指数成份股公司的现金分红而已。

6)读后感入选

6月24日至7月28日间,投稿邮箱shufangtougao@163.com共计收到91篇读后感,经评审小组审核入选4篇。分别是:

1)我用复制粘贴的理念,帮助姐姐开店作者:遇见钱钱

评审小组推荐语:作者文字简洁流畅,通过姐姐多次开店的真实故事,结合自己学习到的价投理念和商业知识,分析利弊,学以致用,为“小店”经营提供解决之道,展示了价值投资对普通人的实际帮助与启迪,值得分享。

2)我的小生意,带给我投资的大智慧作者:晴天笑一笑

评审小组推荐语:本文作者分享了自己的投资成长经历,从懵懵懂懂的理财意识,到对投资的入门开悟,最终找到正确的投资理念并走上正确投资之路。

同时不同于大多数文章简单的语录摘抄,作者聚焦于“买股票就是买公司”这一条核心价投理念,深度结合自己的瓷砖小生意,用自己朴实无华、丝滑流畅的语言,对这条价投理念做出了一番独到的阐释。

这是生意实践与价投理论相结合得出的理解,作者的这些成长经历和价投感悟,相信会对很多朋友带来新的启发。

3)做好投资与做好科研所需的共同品质——读《投资研习录》有感作者:粒

评审小组推荐语:作者强调了好奇心、勤奋和专注等品质在不同领域的普遍重要性,同时这些品质在投资和科研两个看似不同领域,同样重要。

作者有逻辑、有条理的根据本书中所学到的知识阐述了其中的共同之处,为读者提供了跨学科的思考角度,有独特的个人思考和体会感悟,值得大家学习,文笔流畅,角度新颖。

4)日拱一卒,不期而至作者:慢慢变富的余飞

评审小组推荐语:笔者年龄不大就走上了价值投资的大道,并且对投资理念有一定的理解。对研习录一书的感悟来自对自身的挖掘,有一定的深度。

年纪轻轻就能有如此价值观,确实难能可贵。虽文字略显稚嫩,但贵在真诚。对《投资研习录》有自身的理解,所摘选的三点感悟都不错,尤其是对关于投资成功、失败的四象限总结比较新颖。

全部入选文章及链接,依然由欢欢美女帮忙,制作了单独的推送页面,我放在二条,感兴趣的朋友请移步二条阅读。

谢谢欢欢,谢谢评审小组全体成员。

本周运动

本周二回到家,周三跑步一次,不到7公里。

或许是青甘大环线的舒适气温里待久了,肌肉也懒了?不到7公里,居然小腿肌肉痉挛,痛死胖胖了。

周六早晨除皮净重86.7公斤(175cm),距离年前目标82公斤,还有4.7公斤肥嘎嘎需要摆脱。

祝朋友们周末愉快。