书院的朋友们,端午安康!

家有考生的朋友,祝孩子们发挥出色,实现梦想!

祝贺家长顺利打完这场战役,鏖战辛苦了!奖励奖励自己,好好放松,好好休息!

本周交易:无。

当前持仓:

腾讯控股49%,贵州茅台30%,分众传媒13%,古井贡B8%。

下表除股价和百分比之外,其他科目单位均为人民币亿元。

上期数据

注:①采用席勒市盈率估值的企业,不估算三年后估值;

②持股比例=持股市值/账户总值。在无交易状态下,该比例也可能因每只个股股价波动幅度不同,而发生小幅变化;

③仓位加总偶尔可能为99%或101%,原因是持股比例为四舍五入数据,例如10%代表实际仓位在9.50%至10.49%之间。

当周波动

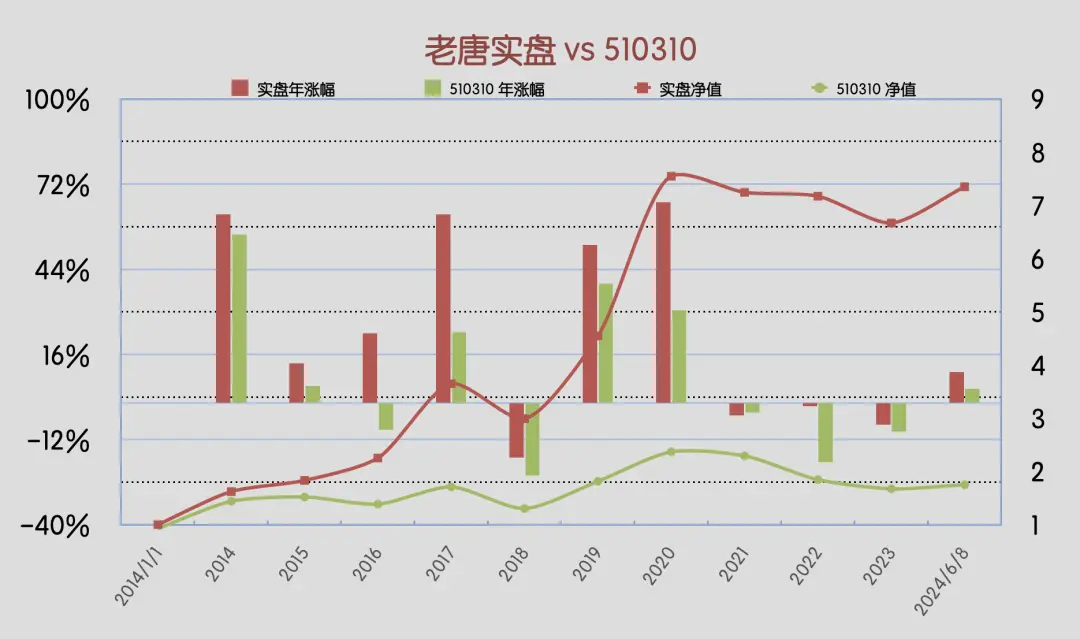

本周沪深300指数基金510310下跌0.11%,老唐实盘净值上涨1.95%。

2024年内,沪深300指数基金510310涨幅4.60%,老唐实盘净值涨幅10.20%。

注:老唐实盘年度收益率,取「基金净值法收益率」和「资金加权收益率」二者之间的低值记录,均不含新股收益。

老唐实盘滚动三年收益率

老唐实盘滚动五年收益率

老唐实盘vs沪深300ETF

强烈声明

本文仅为老唐个人投资记录,文中任何操作或看法,均可能充满老唐个人的偏见和错误。

文中提及的任何个股或基金,都有腰斩的风险。请坚持独立思考,万万不可依赖老唐的判断或行为作出买卖决策。切记切记。

重要事项

今天回顾本周实盘表现时,发现当周净值上涨1.95%。我第一直觉是哪里的数字出错了,因为感觉上这周好像是天天跌的。

各种媒体和自媒体上遇到的文章,也几乎都是大跌、暴跌、巨亏、夜不能寐、惨不忍睹之类的标题。

仔细核对了一遍,没错。本周净值确实是涨的,而且涨的还不少。嚯嚯,感觉果然是靠不住的,不管是别人的感觉,还是自己的感觉。

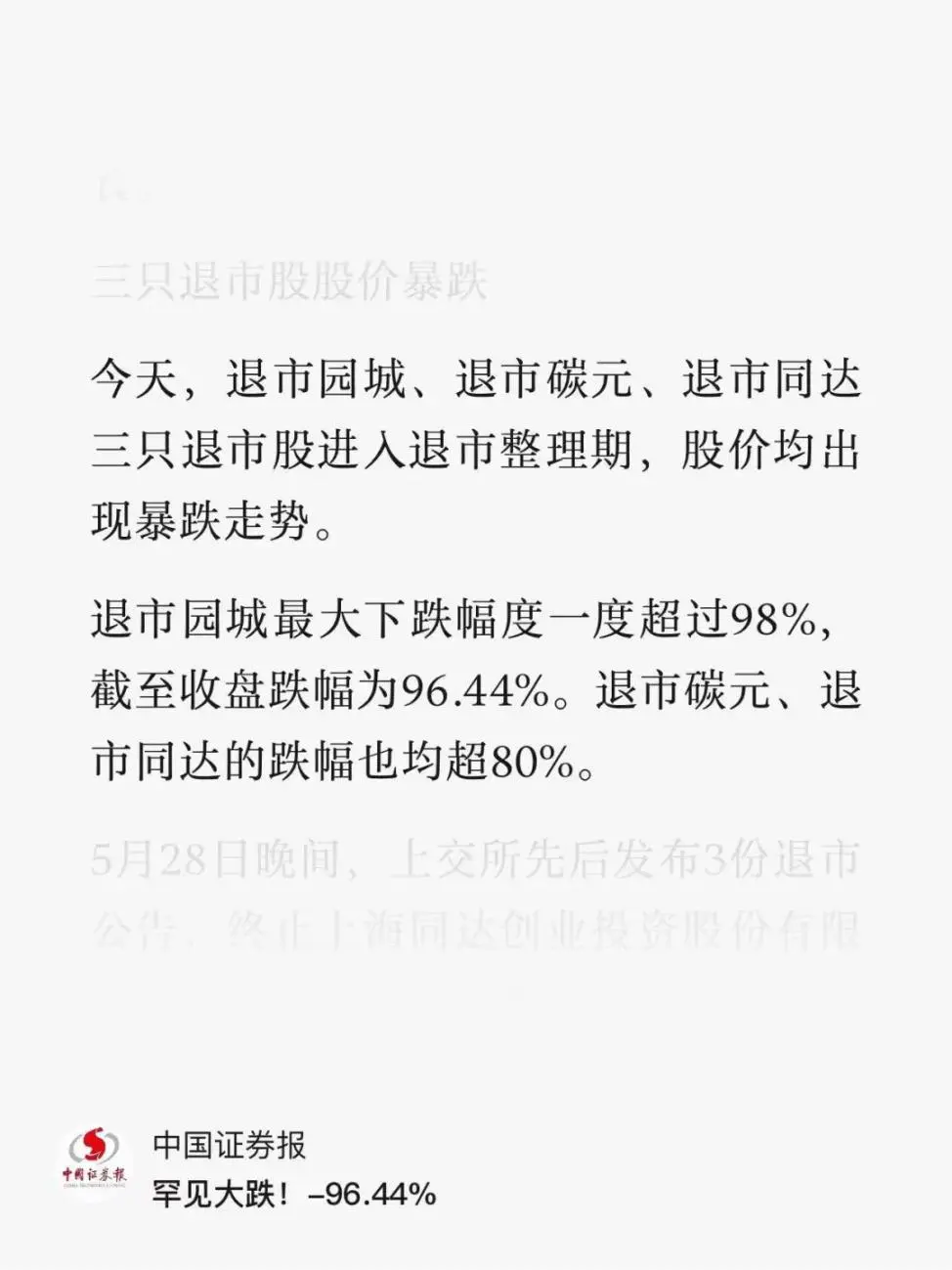

本周大跌的主要印象,可能来自大批微盘股、ST股、退市股的创纪录下跌。尤其是周三的这几家退市股

我读到新闻的第一反应,以为是说累计下跌了这么多,心里还嘀咕说“这几年里,跌96%的可真不足为奇,谈什么罕见”?

点开一看居然是“当天”跌这么多?!(注:进入退市整理期的第一天,没有涨跌停限制)

这在我大A,确实是罕见的,令人震惊的。投资者一生的投资旅途里,只要重仓踩中一次这样的坑,可能也就很难爬起来了。

这种明确退市的企业,一样有大把人往里冲,因为这类股票的博弈里,从来不缺奇迹。

比如退市园城,当天最低0.13到到最高0.72里就蕴藏着一天五倍的奇迹,而且周四周五都是大涨,其中周五还是涨停板。

许多炒家冲着这奇迹,前仆后继地冲进去,享受“万一赌中大反弹呢”的快感,在一次次手持火把安全穿越炸药库的乐趣里,享受人生,直至某次爆炸。句号。

而书院里大部分朋友,都和我一样喜欢陪伴优质企业成长,喜欢慢慢享受优质企业利润推动市值向东北方向挺进的悠然,对这些赌命游戏毫无兴趣,一副千倍万倍与我无关的冷漠感,所以对市场的感觉是平静。

实际上,你要看以沪深300指数为代表的大盘股,这周确实几乎没动。当周沪深300指数跌了0.16%,指数基金510310跌了0.11%。

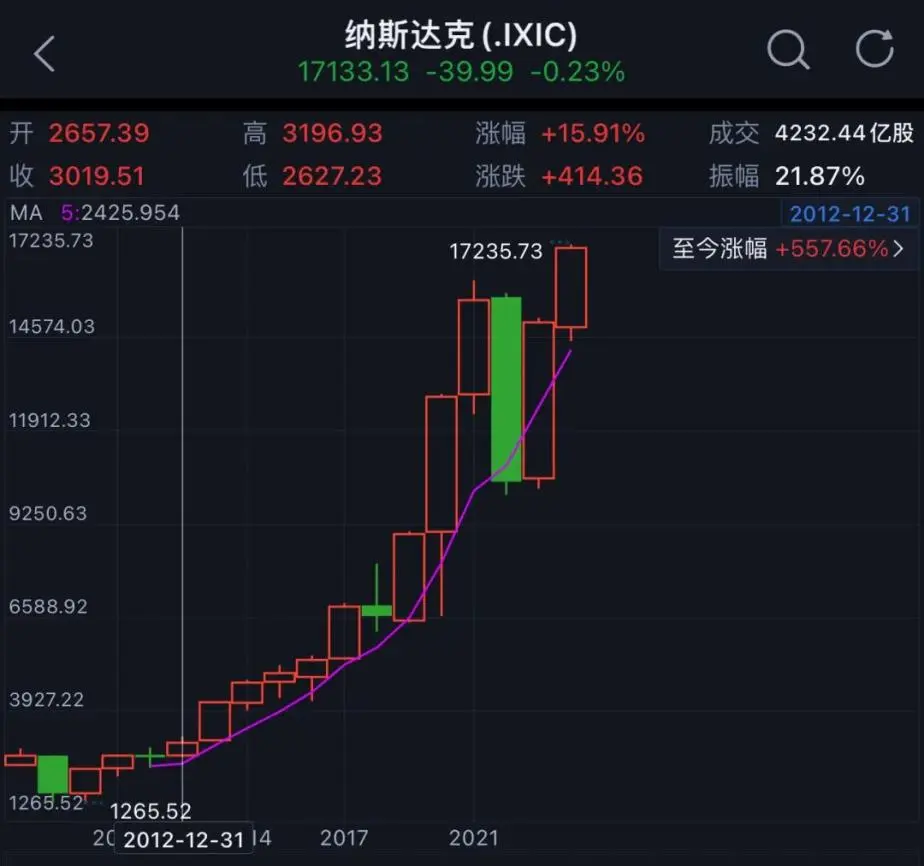

与A股的小盘股、微盘股暴跌相对应的,是大洋对面那些巨无霸继续疯涨,持续对那些相信“大市值公司不容易涨,所以要买小市值公司”理念的实施现场打脸式教育。

本周,美帝第三家市值3万亿美元的公司诞生。此刻,美国股市最大的三家公司微软、苹果、英伟达,合计市值9万多亿美元,超过了在上交所、深交所及北交所上市的所有上市公司(五千多家上市公司)的市值总和。

与之相伴的,是SP500和纳斯达克指数同步创出历史新高,其中纳斯达克指数的新高最让我心生感触。

因为早在2012年,我刚刚尾随美女朱晓芸(《奥马哈之雾》的两位作者之一)的步伐,从微博扯淡改道去雪球扯淡的时候,沪深300指数点位和纳斯达克指数点位几乎是重合的,印象很深刻。

十二年后的今天,纳斯达克指数超过一万七,沪深300不到三千六。

所以啊,我大A的每一位投资者,都是在极度残酷的严峻环境下赚钱的。同等业绩水平,难度系数应当比美帝投资者大很多。

我们骄傲了吗?没有。

但不得不说,内心多多少少有那么一点淡淡的忧桑。

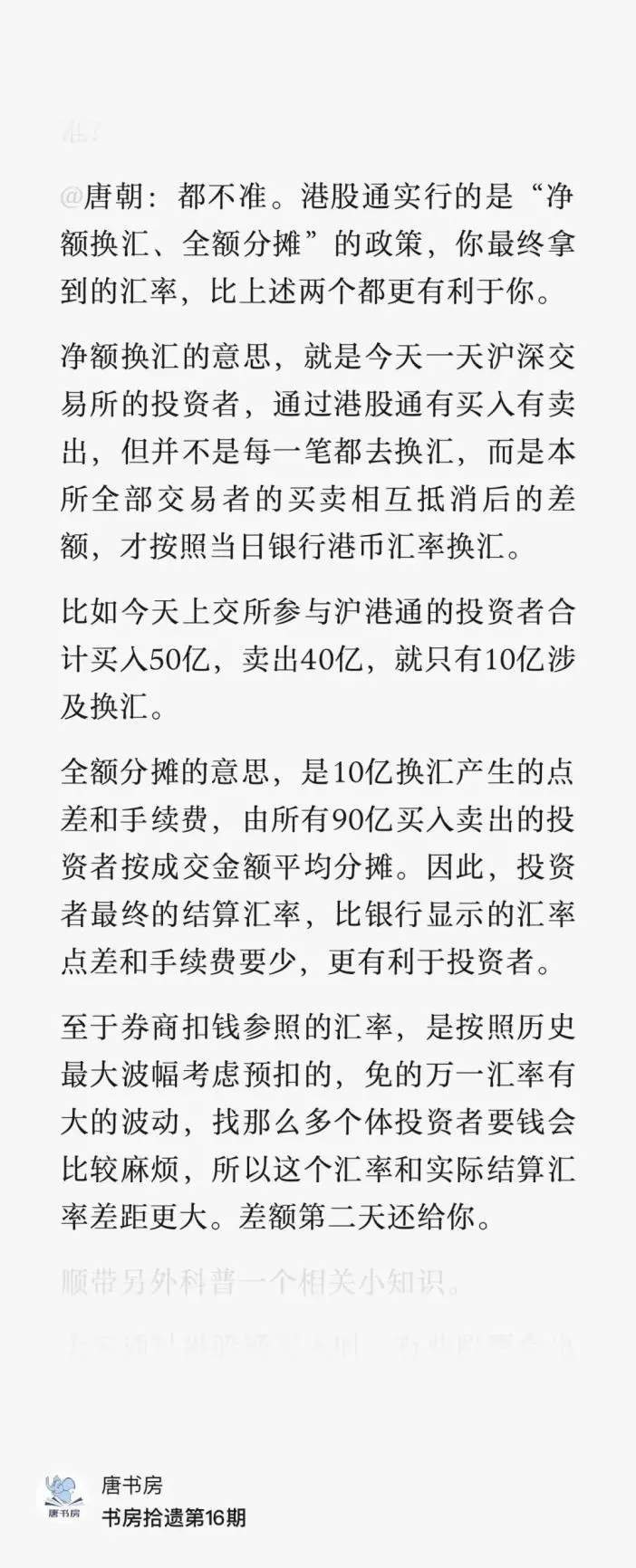

本周二晚上,腾讯港股通渠道分红陆续到账。

腾讯每股分红3.4港币,港美股券商持有的相关费用上周说过了。

港股通渠道,是经由我方税务局扣税20%之后,剩余部分折算成人民币到账。折算汇率由中登公司给出的。

据目前朋友们的反馈,基本是沪股通渠道持有的按0.9269折算;深港通渠道持有的按0.9266折算的。

但也有很少量的反馈有不同汇率,目前我还不清楚这个“其他汇率”是怎么来的。

关于港股通渠道的汇率,以及为什么一买入就显示亏损约3%,是个多发老问题。三年前书房科普过,借机捞一次。

通过美国粉单市场持有的腾讯ADR,股息折算成美元到账。

具体派息的时间,我没注意到公告。依照去年5月18日除权,6月20日派息的节奏推测,今年除权早一天,估计不会晚于20号。

同时,本周分众传媒也确定了派息时间,每股分红0.33元。6月12日收盘持有分众股票的朋友,当晚就能收到现金分红了,13日早上就可以买买买。

每股分红0.33元,江南春持有的约34.26亿股,当场收现金11.3亿

2015年回A股上市至今,公司累计现金分红约305亿(含本次),江南春大约收到73亿现金分红。

无论股价高也好,低也罢,江南春既没有逃过顶,也没有抄过底,耽误他赚钱了吗?没有。

我相信他完全能理解公司赚真钱、真赚钱,股东就一定能赚钱的道理。

如果我们能将自己当做缩水版的江南春(千分之一,万分之一,十万分之一?)去思考,想在股市里亏钱是非常困难的。

在这个到处听到对缅A的谩骂的时候,在这个到处弥漫着对大V的抱怨的时候,在这个沪深300指数从2021年2月高点5930点,持续下跌至今天不到3600(跌幅约40%)的时候,说【想在股市里亏钱是非常困难的】,是不是有点扎心,有点讨打?

嘿嘿,是有点残酷。但或许正是这种残酷,才能触动某些朋友对“炒”股的反思。

“炒”股是条死路。

把企业当做非上市公司去考虑买与卖,并将上市资格所附赠的恐慌折价和亢奋溢价当做风落之财,才是财富持续增长的可靠活路。甚至是我三十年股市碰撞里,发现的“唯一”活路。

当然,说“唯一”,只是因为我本人比较笨,以及不够努力的缘故,不代表否定别人眼里手里有其他活路

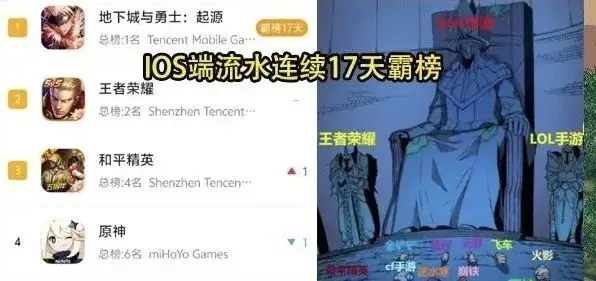

本周和腾讯相关的,还有一件小事儿:新一批进口游戏版号发放。

共计15款进口游戏获批,腾讯获得其中三枚,其中比较重磅的是《无畏契约:源能行动》。

2024年,新闻出版署一共批了三批,合计61枚进口游戏版号,腾讯拿到了其中11款,是最大的赢家。

(图表由《游戏日报》整理)

这里面最惹人注目的就是《地下城与勇士》了。

上线至今,一方面连续霸榜IOS平台流水榜第一名17天,和王者荣耀、和平精英两台印钞机一起,垄断了iOS平台流水榜前三;

另一方面则是铺天盖地的负面评价,几乎没见有什么文章说好的。很有趣。

不过,我能理解这种状态。

根子可能还是在于期望值过高:为什么没有霸榜前十,为什么没有做的更好、更完美?

平等、身教、低预期的七字真言里,后三个字可能也适用于投资。有的时候,抱怨和不满意,很有可能只是我们的期望值不切实际地过高了。

期待在海外已经有不错表现的《无畏契约》,能成为咱们小企鹅的又一台印钞机。

本周,上任茅台董事长一个半月,一直尽量避开舆论的张德芹,小心翼翼地推出了他的第一个动作:停收大企业1499直接采购的资格申请。

推测原因可能是这些大企业的直采,以及其后直接或间接的转售,对直销和经销渠道的价格形成了一定程度的冲击。

这里面涉及到一笔巨大的利益,停收只能算是半招,更重要的是这些量给谁,什么方式给。

等有了更进一步的消息再评价吧,目前还谈不出什么有价值的判断。

最近伴随茅台股价的下跌,市场鬼故事又多起来了。都没有什么驳斥价值,每隔几年就会来一轮。

无外乎就是些什么年轻人不喝茅台啦,经济不景气丧失消费能力啦,都积压在渠道和黄牛手上啦……等等。

自2012年从2700亿市值腰斩至1300亿市值的过程开始,这些故事听过无数次,也收下了许多强行送来的钱。

此刻这一轮,大概是从2021年2月的3.3万亿腰斩到最低1.65万亿(2022年10月)再反弹到当下的2万亿出头。

津津乐道传播鬼故事的,说不定很大一部分或许还是当年2000亿时看空的那些人

故事是一样的,不同点只是有些人年长了十岁,而有些人在年长十岁的同时,财富增加了很多倍。

这些鬼故事,对茅台日复一日的印钞几乎无影响。

无论一批价是2500,还是2000,都不影响茅台印钞。甚至在我看来,就算跌到1500,也影响不大。

毕竟几乎除了茅台以外的几乎所有名酒企业,没有一家拥有1500-1169=331的差价,那些经销商不一样进货,一样销售,一样挣钱?

啥跌破2500,跌破2000就赔钱了。信他们这些表述,不如信茅台镇昨晚刚出土一台东汉末年的iPad,证明苹果纯粹是抄袭我大汉的知识产权。

即使按照某些媒体的说法,说茅台经销商有承接搭售系列酒的义务,所以进货成本要比1169高的多。

一批价真跌破2000,乃至跌成1500,公司减少搭售,乃至不要求搭售系列酒了,成不成呢?经销商会放弃1169买来转手2000或1500能卖出去的茅台酒吗?

就算系列酒一瓶都卖不出去,影响有多大?撑破天60亿而已(按2023年200亿出头的销售额,30%净利率给它估)。

茅台的净利润估算,从来不是问题——2024年预计归母净利875亿±10亿范围。

市场流传的所有鬼故事,每一条都是经营层面可以轻易克服的小困难,放心交给老张和王莉总去处理就好了。

投资者在茅台身上赚不到钱,基本都是因为视角太短,太期望抓住近期的市场波动,过去如此,今天如此,未来依然如此。

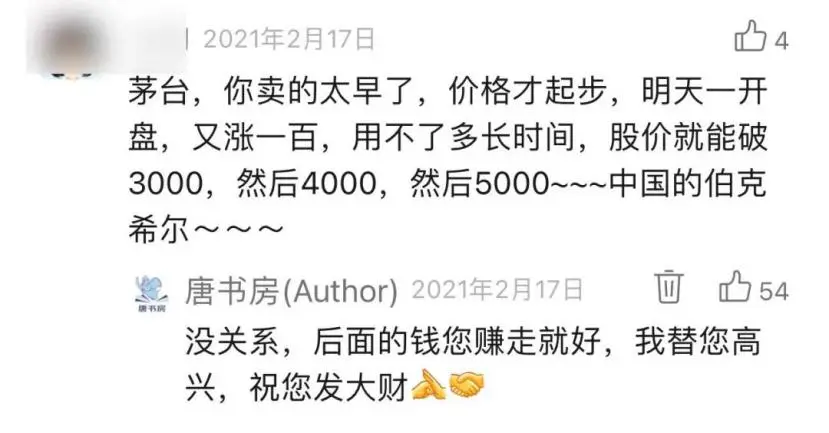

说到这儿,倒是想起来2021年2月我清仓茅台(留下3%)时,市场的另一副面孔。

以及经常有人教育我「折腾来折腾去,结果还不如满仓茅台」,以及为我担心「卖飞了、买不回来」了。

轮回,轮回。市场轮回,赚赔轮回,背后是不变的人性。

一套死板的规则,协助我们抵御人性;別瞅傻子、瞅地的经典原则,协助我们寻找真赚钱、赚真钱的企业;组合持股,协助我们对抗错误和黑天鹅。投资,其实原本很轻松。

本周地产救市政策再度加码,除了降息、取消限购、模糊首套和二套的区分、前几年只付息不还本,以及减税、降费、补贴等手段之外,已经有城市尝试推出首付7.5%购房了(青岛下辖胶州市)。

即使如此,周末国务院常务会议依然提出:

房地产业发展关系人民群众切身利益,关系经济运行和金融稳定大局。要充分认识房地产市场供求关系的新变化,顺应人民群众对优质住房的新期待,着力推动已出台政策措施落地见效,继续研究储备新的去库存、稳市场政策措施。

这应该代表的是决策层认为当下的刺激力度还不够,还需要“继续研究储备新的去库存、稳市场政策措施”。

政策千条线,下面一根针。无论什么措施,落实到最后,总是银行扛起大部分负担,也只有银行有能力扛得起大部分负担。

落实到数据上,就是2024年一季度我国商业银行净息差再创新低,已经跌至1.54%水平。

在以前的监管政策里,净息差低于1.8%是要被扣分的:《金融机构合格审慎评估标准(2023年版)》要求商业银行净息差≥1.80%。

这种情况下继续伸手挽救房地产,无论是保交付的额外贷款,救房地产企业的续贷或债券,以及面对支付能力更弱的购房者发放首付15%,乃至7.5%的房贷,对银行业的压力可想而知。

当下这个现状,就是2018年清仓银行的核心原因(当时持有招行和民生)。

注意,这里讨论的只是企业或行业的经营前景,不是讨论股价。我帮部分朋友大声说出来:招行从2018年至今,股价表现比洋河好。

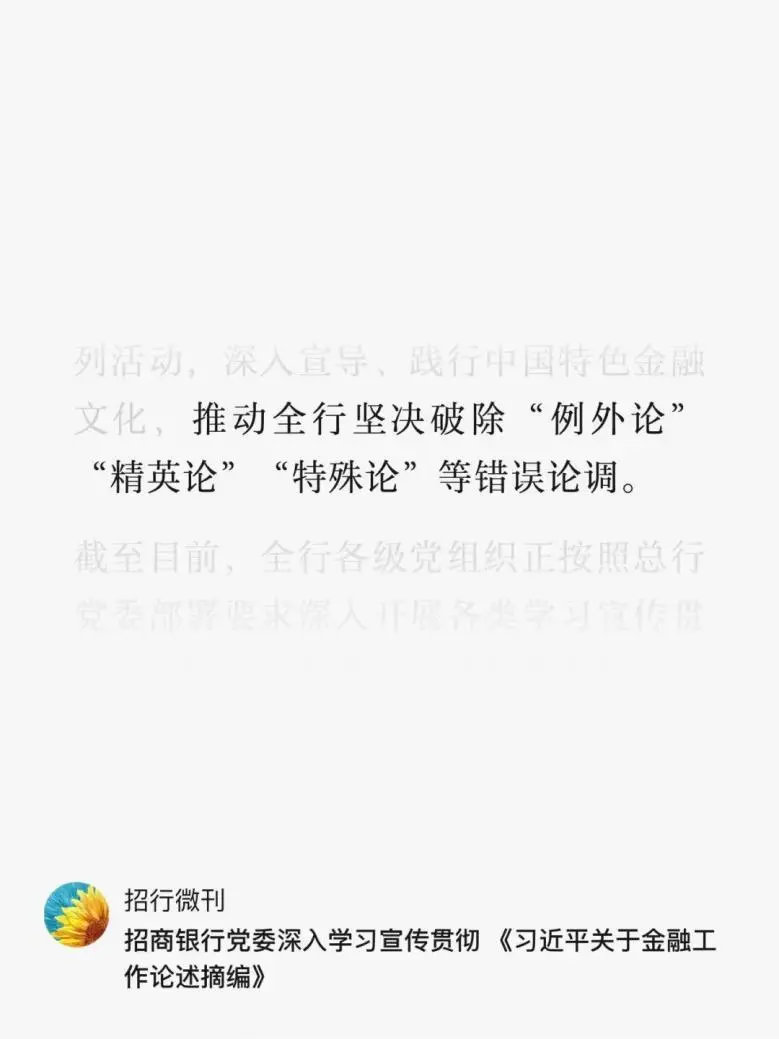

说起招行,本周招行官微发了一篇文章,记录的是招行党委学习顶层精神的结果。

在这篇文章中,招行党委提出【将深入宣导、践行中国特色金融文化,推动全行坚决破除“例外论”“精英论”“特殊论”“股份制银行有别论”等错误论调。】

这段话很快引发媒体广泛传播,招行官微随后删除了其中“股份制银行有别论”字样,将后一句改为【推动全行坚决破除“例外论”“精英论”“特殊论”等错误论调。】

这个用语及其删除,比较突兀和奇怪。

我近期没有跟踪,没太明白招行这个表态,究竟是想说【股份制银行不是区别于六大国有行的精英。股份制银行并不特殊,应该和六大行一样,而不是有别】?

还是想说【招商银行不要把自己看作股份制银行里的精英和例外,招商银行不是特殊的股份制银行,和其他股份制银行没什么区别】

这两种意思,代表的含义大不同。

持有招商银行的朋友,建议仔细琢磨琢磨党委的表达。

本周运动

本周因故无运动。

周六同口径除皮净重87.2kg(175cm),环比上涨0.1kg。

朋友们端午安康