书院的朋友们,晚上好

没想到一个仅仅万把人订阅的公众号,坦荡分享一下对自己所持企业的一点负面看法,并提前披露自己未来一两周的交易打算,能引起巨大的波澜。

这或许说明我还是太单纯、太年轻了?(年轻真好)

出于某些原因,我删掉本文里的部分表述,并提前告知大家:我计划在未来一段时间里清仓洋河,但不打算在低于周五收盘价100.09元以下的任何价格,卖出我个人及家人持有的任何一股洋河股票。

自2015年8月底首次介入洋河以来,我累计投入数百万,前后陪伴了洋河八年多,以目前价格而言,近于没有利润,机会成本相当巨大。

改变对洋河的看法,对我个人而言,自认压力和思想斗争不比谁轻松。

尤其是提前分享自己的卖出打算,是顶着增加自身损失的可能,希望记录投资过程里的思想变化,给自己也给愿意研究价值投资的朋友,留一份真实可靠的实时记录,尤其是有关错误的实时记录。

很可惜,事情的发展似乎朝着失控的方向发展着。

就这样吧,没事。我以后分享的时候自己悠着点就是了。

为了降低影响面,本文依然仅限付费读者阅读,但内容只是周六回顾的删减版,不会计入付费文章数目。

也就是说,第9季的210微信豆,将是包含本篇在内的11篇文章,任何读者不会因为本文的重发而额外支付费用。特此告知。

本周交易:无。

当前持仓:

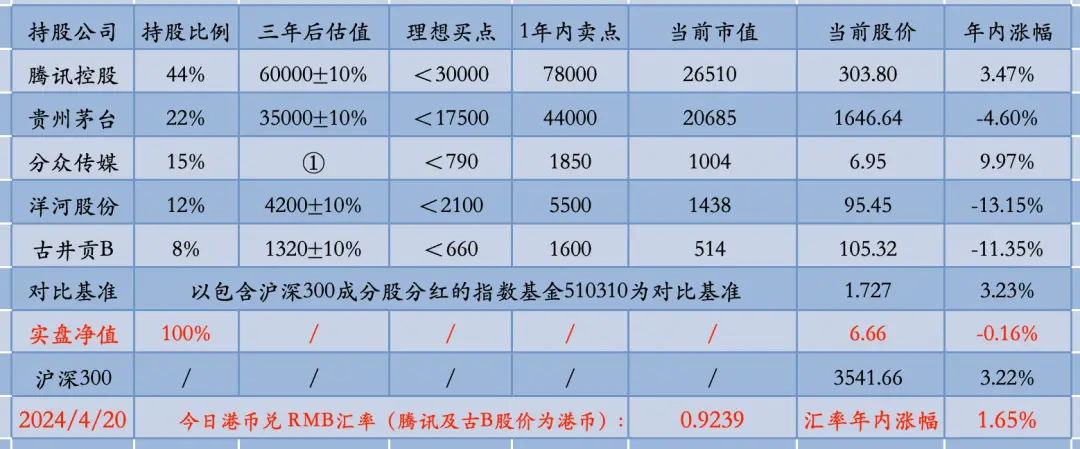

腾讯控股47%,贵州茅台21%,分众传媒14%,洋河股份11%,古井贡B8%。

下表除股价和百分比之外,其他科目单位均为人民币亿元。

上期数据

注:①采用席勒市盈率估值的企业,不估算三年后估值;

②持股比例=持股市值/账户总值。在无交易状态下,该比例也可能因每只个股股价波动幅度不同,而发生小幅变化;

③仓位加总偶尔可能为99%或101%,原因是持股比例为四舍五入数据,例如10%代表实际仓位在9.50%至10.49%之间。

当周波动

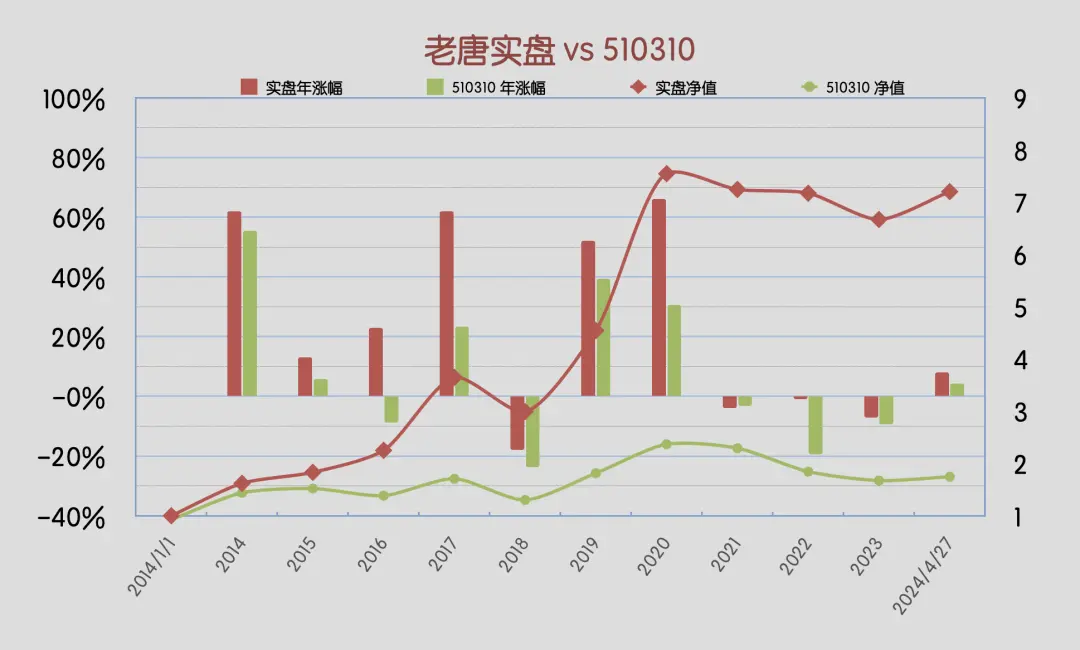

本周沪深300指数基金510310上涨1.11%,老唐实盘净值上涨8.16%。

2024年内,沪深300指数基金510310涨幅4.36%,老唐实盘净值涨幅7.99%。

注:老唐实盘年度收益率,取「基金净值法收益率」和「资金加权收益率」二者之间的低值记录,均不含新股收益。

老唐实盘滚动三年收益率

老唐实盘滚动五年收益率

老唐实盘 vs 沪深300 ETF

强烈声明

本文仅为老唐个人投资记录,文中任何操作或看法,均可能充满老唐个人的偏见和错误。

文中提及的任何个股或基金,都有腰斩的风险。请坚持独立思考,万万不可依赖老唐的判断或行为作出买卖决策。切记切记。

重要事项

1)恭喜朋友们市值飙升。

2)茅台一季报简析。

3)洋河年报及一季报简析。

4)古井年报及一季报简析。

5)中美之间的几件事儿。

6)本月阅读及好书推荐。

首先恭喜朋友们市值飙升。

本周小企鹅莫名其妙地出现了股价飙升,当周股价上涨近15%。

小企鹅大涨,叠加其他四只股票小涨,周末实盘净值回到7.2,一举收复了2023年全部跌幅及2022年的部分跌幅。

距离实盘公开10.33年里的年末最高净值数据7.55,还有约5%的距离。距离2021年2月10日的净值历史高点9.06,还有20.5%的「回撤」。

这周收到了许多朋友的留言、私信及微信,说自己终于「赚钱了」,大部分是过去三年里关注书房的朋友。

理解这种煎熬背后的压力,无论理念背的多么滚瓜烂熟,只要账户上没有经历过市值大跌之后的大涨,在说服自己和家人的时候,总是有一点点莫名的空虚。

完全理解并恭喜这些朋友,没有在压力下倒下。

至于本周为啥大涨,其实我也不知道。

市场股评人士和各类媒体其实也是一脸懵,各种「原因找到了」的口水文里,甚至连港府投放5亿流动性、港股通开通10周年、全年GDP预计增长3.5%这类事情,都能硬扯上“利好”,实在令人喷饭。

还有些媒体说是腾讯DNF手游,预计5月21日提前上线造成的。

先不说腾讯过去曾有过多少款重磅游戏上线,股价照跌不误,至少DNF解释不了其他港股的上涨(例如本周上涨约13%的阿里,本周涨幅约21%的京东)。

说到底,其实还就是那句话:估值低了,就会借故上涨,这个「故」会是什么,千奇百怪,猜不胜猜,所以索性不猜。

投资者盯着「故」,累死也很难有收获,而盯着估值和市值差,配套长期性质的资金,投资可以变的很简单。

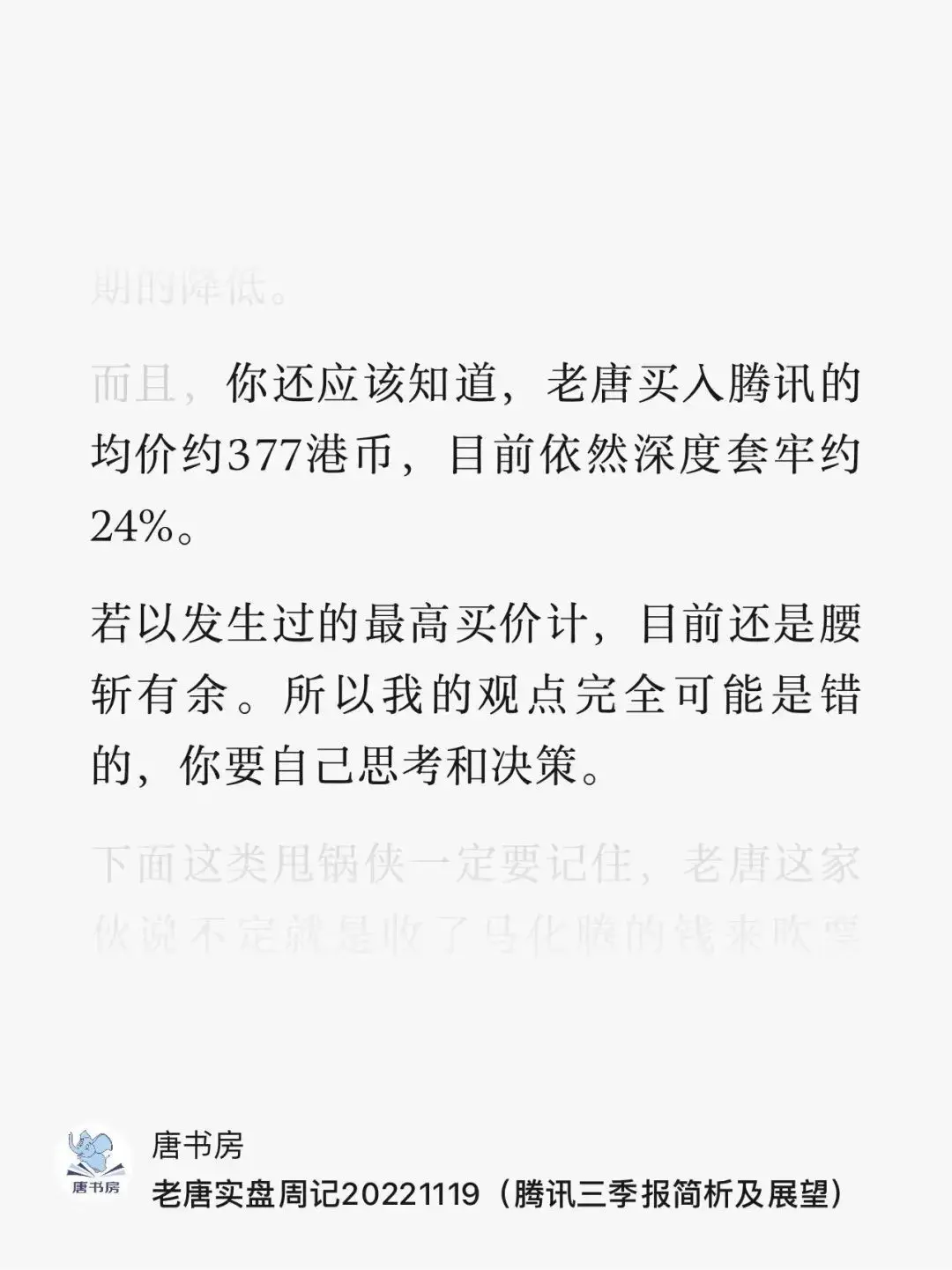

虽然出现了一波大涨,但腾讯此刻才刚刚脱离3万亿市值的理想买点(此刻市值3.05万亿人民币),我个人持有的腾讯,还是传统意义上的「套牢」状态。

注:我个人的买入平均成本,2022年11月披露过是“377港币”。

其后至今无买无卖(最后一笔买入是2022年10月28日的207.2港币),期间只有10股腾讯送1股美团(135.45卖出)及一次2.6港币的分红,所以现在所谓的「平均买入成本」依然高达361港币,处于「套牢」状态。

它意味着我过去对腾讯的许多判断,都是有偏离的。这种市场普遍转乐观的时候,烦请大家能记住这一点。

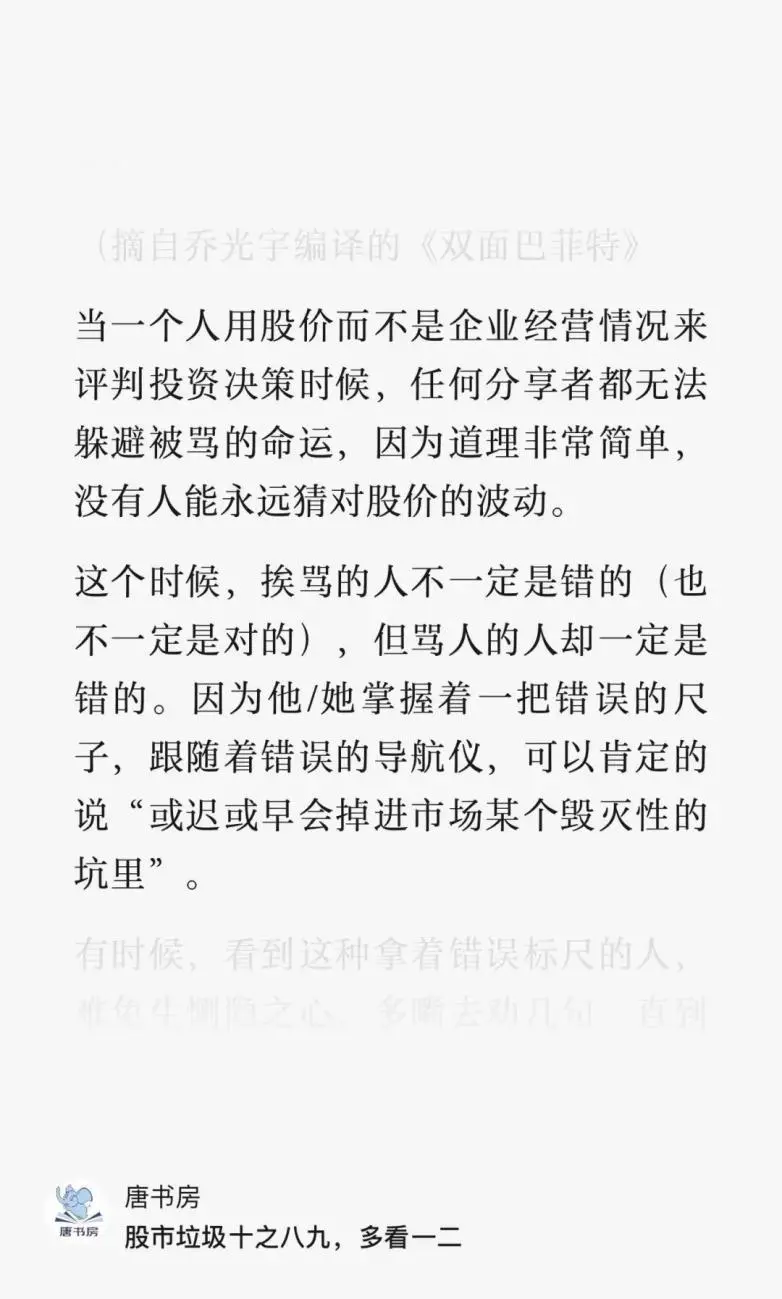

我希望咱们书院里,永远没有那种「涨了就老唐概念YYDS,跌了就老唐垃圾专割韭菜」的声音。

我们都需要记住一条投资最底层的基石:市场是癫的,它的出价只能利用,无法预测。更不能用短期股价涨跌,来评判投资决策的成败。

茅台一季报简析。

2024年第一季度,茅台营收457.8亿,同比增长18%;归母净利240.7亿,同比增长16%。

茅台财报一贯的简单而稳定。我就说几个容易被关注和误解的数字吧:

1)关于归母净利增速低于营收增速的问题。

核心原因一是消费税及附加税的占比提升,二是本期增加了销售费用的投入,这二者关注意义都不大。

消费税及附加,从去年同期的14.1%,提升到今年一季度的15.7%。

比例提升原因带来的税费增加金额,约为7.5亿(白酒销售实际支付的税金及附加72亿-如果按照14.1%比例需支付的457.8✖️14.1%)。

消费税及附加税的法定税率,没有变化。

这个税费金额的增长,一是因为今年季度传统渠道出厂价,相比去年同期有20%的提升,导致这部分消费税(及增值税)的税基提升。

消费税及增值税的纳税额是附加税(城建税、教育费及教育费附加)的税基,所以它俩的提升也会带动附加税的提升;

二可能是相对去年同期而言,更多的商品酒从母公司卖给销售公司,但销售公司暂时没有确认收入(或是发货时间跨越3月31日前后的偶然因素,或是有意调控)导致的消费税及附加税的波动。

销售费用方面,主要是为了系列酒的市场拓展额外支出的约4亿开支。

如果没有这7.5亿+4亿的额外支出,归母净利马上就能增加约11.5✖️75%≈8.6亿(25%所得税率),从报表记录的240.7亿增加约249亿,同比增长19.7%,超过营收增幅。

所以,这个归母净利增幅略低于营收增幅的数据,可以简化为消费税的提前支出及系列酒多投几亿营销费用,会不会成为企业发展的阻碍?

我的看法是:不会。所以这个问题,跳过即可。

2)关于直销占比下降的问题。

一季报直销收入193亿,同比增长8.4%;批发收入263,同比增长26%。批发渠道收入在主业收入里占比提升。

部分媒体和研报,将其视为公司加强对传统渠道的扶持——这可能是个脑筋急转弯。

一季报批发增速更快、占比提升的原因很简单,去年10月31日半夜,公司将针对批发渠道的出厂价提升了20%,直销的没动。

所以结果就是批发渠道带来的营业收入,也就跟着提升了约20%。这是去年一季度所没有的。

如果去掉批发渠道提价因素,批发的增速就会低于直销,在营收里的占比就会从增加变成萎缩。完毕。

3)关于前十大股东里两个私募跑路的事儿。

年报里,有两只私募金汇荣盛三号和瑞丰汇邦三号,合计持有1467万股茅台(按2023年末股价计算市值约250亿出头)。

一季报里,他们退出了前十大股东,按照第十大股东的持股数471万股推测,这两大私募至少减仓了525万股,甚至不排除已经清仓的可能。

对此,我的观点就是:不关注。

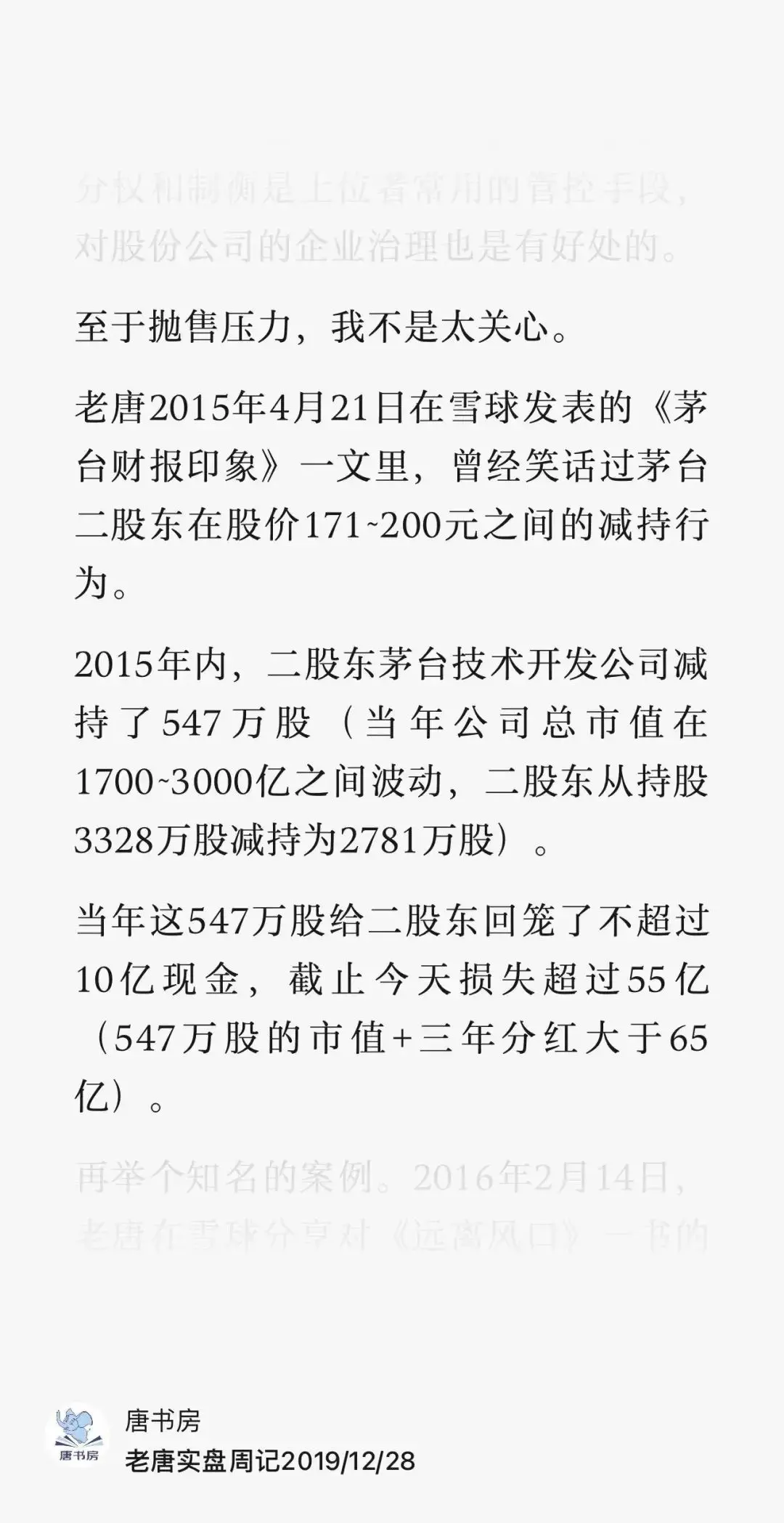

谁买谁卖没有什么关注价值,不要说私募基金,就是茅台二股东(控股股东的子公司)当年的减持,对茅台的价值也没有产生什么影响,反而让我们嘲笑了一通。

所以,这事儿除了媒体赚点儿眼球之外,没有啥关注价值。

其他似乎没啥内容了,经营现金流波动,不用看,主要受财务公司资金进进出出的影响;

i茅台增速较低,不用看,公司的投放量而不是市场购买力,控制了i茅台的营收增速;

预收款(合同负债)95亿,相比期初大幅减少46亿,正常现象,12月交款为春节备货,一季度发货消化预收,常态。

现在回看,十年前的2014年,茅台全年营收322亿,归母净利153.5亿。十年后的今天,一个季度营收465亿,归母净利240.7亿。

十年股东回报超20倍,背后就是这个白花花的真金白银支持着的。与之相比,谁买谁卖,谁看好谁看空,完全不值一提。

茅台,只需要等着看股东大会上的2024年预算就可以了。

另外,今天还有个传言,说茅台又要换帅了。这,我们评价不了,只能“拭目以待”。如果是真的,希望丁董是高升而不是获赠银手镯及黄马甲。

洋河年报及一季报简析

与舒心茅相比,洋河就要糟心的多了。

年报披露,2023年营收331亿,同比增长10%,归母净利100亿,同比增长7%,扣非净利98.4亿,同比增长6%。这个成绩,比之前预想的105~108亿低几亿。

出于多种因素,我计划近期认错卖出洋河。

考虑到洋河目前处于低估状态,也考虑到避嫌和所谓影响市场,我打算清仓洋河,但不打算在低于周五收盘价100.09元以下的任何价格卖出。

(Cow,我都不知道自己啥时候居然能影响市场了,真想马上把小企鹅影响到10万亿去)

原因不聊啦,没打算说服任何人。

无论是震惊老唐上周还在计划用分红加仓,这周就打算清仓的轻率;还是鄙视老唐持有八九年不赚钱的水平低下;或者手捻胡须做智者状,判定老唐是为了自媒体流量……等等,都和我关系不大。

我喜欢对的清清楚楚,错的明明白白。

人生所有的努力就是为了有得选。我努力几十年,就是为了有能力在任何时候轻松甩出一句“大不了不玩”,股票如此,网络账号亦如此。

最近五年里,分众我认过错,博时转债我也认过错。我不觉着我有什么伟岸形象,也没打算维护永远不错的形象——就是打算,我也没有那个能力。

此刻,一直看好洋河的老唐认错了,网络嘲笑自然是少不了的。正常。看见了别转给我,我不喜欢为这些嘲笑,伤害我每天傻乐的愉悦心情。

转发给我的朋友,哪怕是基于好心,也有被拉黑的风险。

特别再强调一次:对于年赚100亿真金白银,市值只有1500亿的洋河,此刻是低估的。

正如我在2014年清仓老窖后,老窖涨了十几倍一样,当时有很多不同意我观点的人,坚持持有老窖获得了高额回报。

我从来没有能力判断股价的波动。我只是分享了我怎么想怎么做,但从未呼吁你跟着我做,也没有能力保证我的做法是正确的。

决策前请三思,并自行承担后果。

至于卖出后资金去哪里的问题,本来此刻最理想的是加仓依然处于买点之下的古井B,但由于外汇额度的问题,无法实现。

所以,我清仓洋河出来的钱,有很大概率(指股价没有发生巨大变化的情况下)会买成(当下还在我愿意买入的合理估值上限区域内的)茅台。

这是我的想法,保真不保对,供你参考。

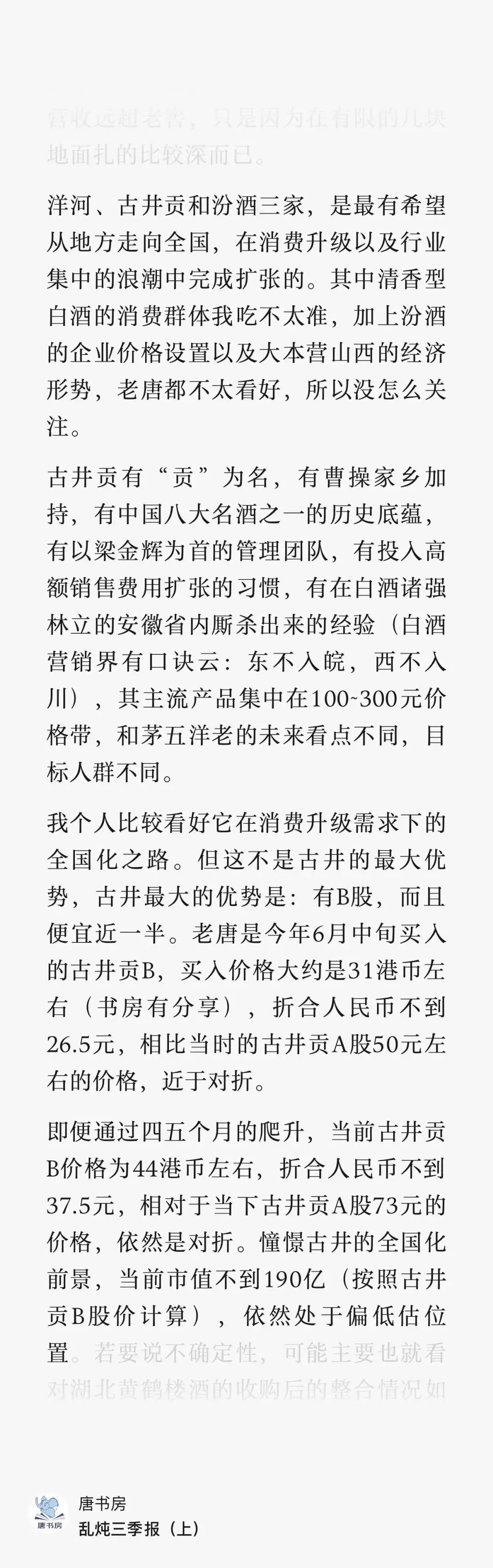

古井年报及一季报简析。

与洋河似乎没有生存在同一个国度的古井贡酒,又交出了一份逆天的成绩单:2023年年度营收203亿,同比增长21%;归母净利45.9亿,同比增长46%。

相比洋河第四季度28亿营收,亏损3.2亿的结果,古井贡四季度的43亿营收,7.5亿扣非净利,让人控制不住点赞的小手。

上面洋河是乐观了,被打脸;这里是古井悲观了,又被打脸。

果然「预测是相当危险的,尤其是关于未来的预测——沃伦·巴菲特1981年致股东信」。

确实,除了类似茅台这样的bug,对大部分企业的预测,不是偏左就是偏右,这是常态。

作为预测者,要有这种准备,并坦然让一辈子的乐观和悲观自己对冲去,就像巴菲特说的「可以肯定的是,未来一定会遇到糟糕的年份,农作物的价格或者产量都可能偶尔令我失望,但那又怎样呢?一样会遇到一些好的异常的年份,并且我又不用迫于压力出售农地——《巴芒演义》344页」。

此刻,洋河是失望的,而古井是超预期的。

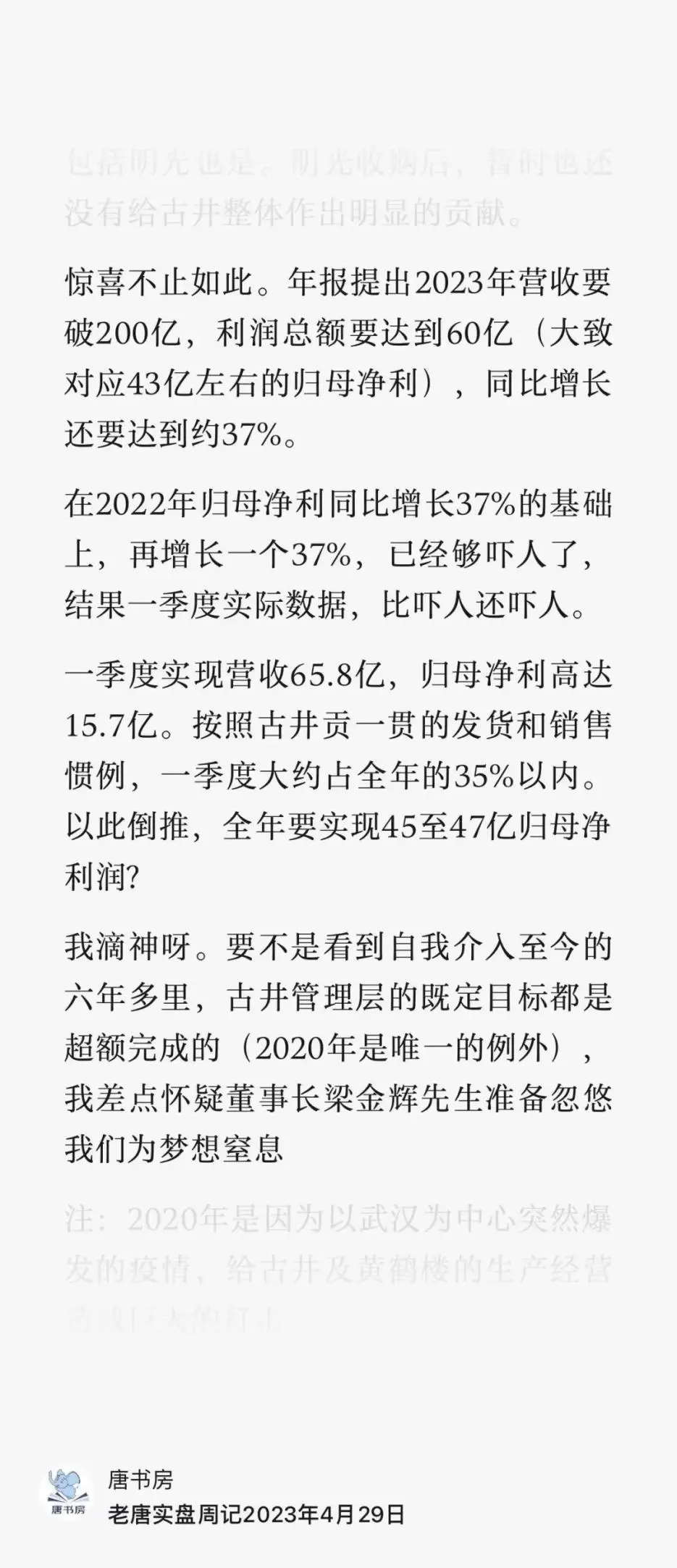

去年此刻,古井提出了2023年营收破200亿,利润总额(税前利润)要达到60亿,然后一季度已经实现营收65.8亿,归母净利15.7亿。

当时我写到,按照古井的季度分布习惯,全年是要奔45到47亿归母净利的架势。

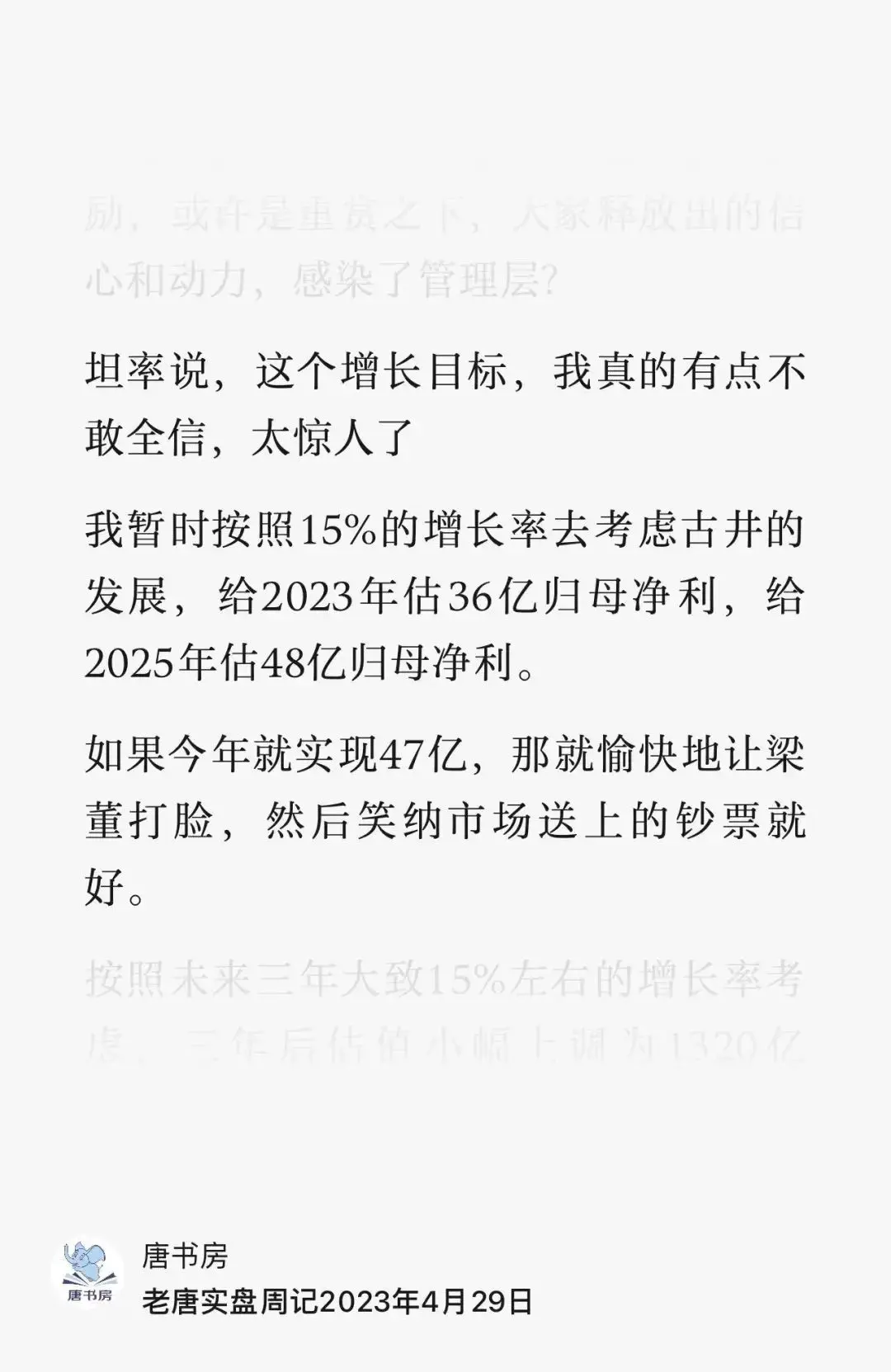

当时的市场环境下,很是不敢相信,麻起胆子也只敢估36亿。

然而,全年203亿营收,63.3亿利润总额,45.9亿归母净利,超额实现计划。主要力量依然来自古井高端王牌“年份原浆”系列。

年份原浆实现营收154亿,占酒业收入的79%(古井贡系列20亿,黄鹤楼18亿,明光及其它合计约4亿),而且营收增长超过成本增长,毛利率提升,显示它是价增量增的叠加。

古井总是制定精确的增长计划,并始终超额完成,实在令人惊讶,展现的仿佛是与茅台不一样的另一种Bug。

你看,2024年的计划也有零有整地来了:计划实现营收244.5亿,同比增长20.72%;计划实现利润总额79.5亿,同比增长25.55%。

按照2023年利润表的比例模拟推算,这是归母净利要达到57亿元以上的节奏。

57亿以上归母净利,折合每股收益10.88元。这可真是一个越涨越便宜的案例:

我2017年6月首次买入古井的时候,股价在31港币左右。2016年每股收益1.65元,2017年每股收益2.28元,用这两年的数据计算,市盈率大约在11~16倍。

而此刻,同样分别用2023年的每股8.68元及2024年的每股10.88元测算,此时111.41港币股价(折合103元人民币)对应市盈率,反而下降到9~12倍。

2017年11月1日,我刚好同台聊过看好洋河和古井的全国化。当时,洋河股价110元,古井B股价44港币。

6年半过去了,洋河期间每股分红18.5元,此刻股价100,获利不足8%;而古井B期间每股分红12.22港币,此刻股价111.41港币,获利180%有余。

这就是正确认知的奖学金,和错误认知的罚款吧!

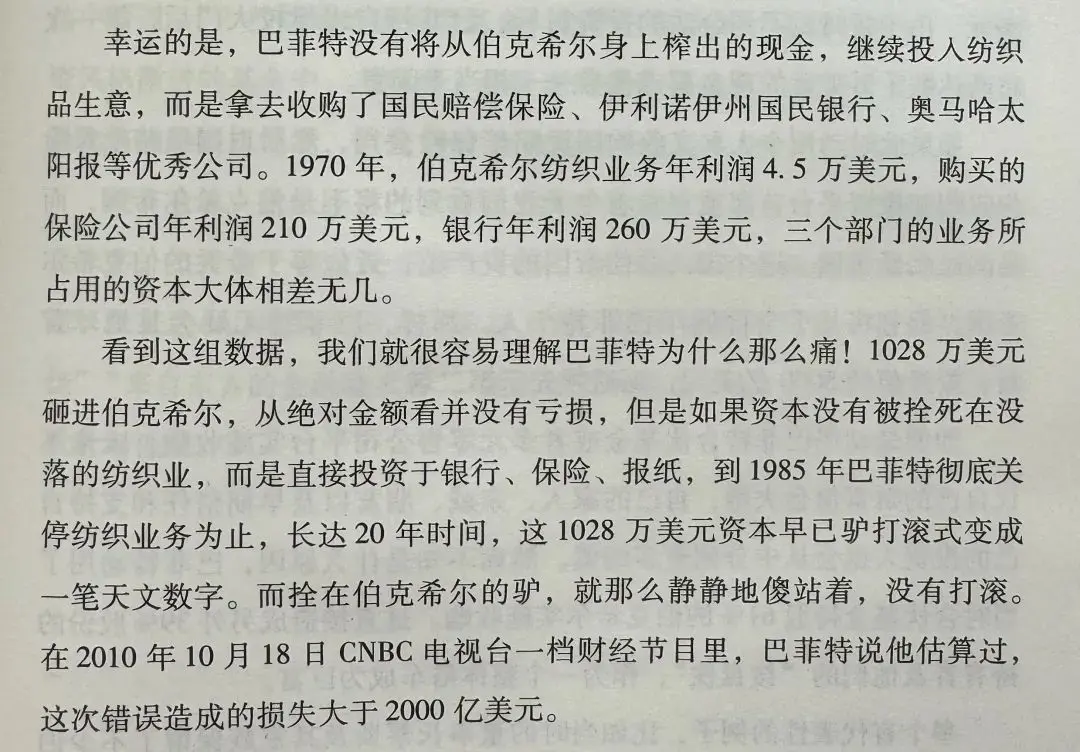

投资没有“如果”,只有“结果”,这种感觉就很像巴菲特回忆他在伯克希尔上的错误。

这八年多里,老唐拴在洋河身上的“驴”,也是这么静静地傻站着,没有打滚。当然,责任不在驴,在我。

坦率说,我依然不知道古井究竟是如何实现如此高速增长的,但至少根据历史记录和一季报的数据看,今年完成目标的概率依然很大。

而且,财报数据基本还都挺健康的。

应收账款及应收款项融资虽然增幅257%,比例很大,但绝对额只是从2.8亿变成10亿。

对于一个两百亿营收的企业而言,10亿应收其实不值一提。更何况里面主要是银行承兑汇票,推测主要来自黄鹤楼和明光的市场推广和铺货。比例惊人,不伤主体。

至于一季报的承兑汇票比例增长吓人,这纯属财报编制问题。

它选的参照物是期初,也就是2023年12月31日。如果选同比,就一点儿也不吓人了。

相对2023年一季报的应收款项融资余额35.6亿,同比增长也就34%,确实略高于营收26%,净利32%增速,但相比厂商间历史习惯而言,并不夸张。

合同负债也是如此。如果选去年一季度末数据47.5亿,今年的46亿是微降,而不是暴增。

唯一不爽的是分红。截止一季度末,账面货币资金和银行承兑汇票合计220亿,居然才拿出23.8亿来分(每股4.5元人民币,古井B会折算成港币到账,到账我预计继续加古井B),仅占年度利润的51.9%。

这是抄茅台作业吗?那希望古井要抄抄全套,把年度特别分红也一并抄了!

对于古井的估值数据,我暂时选择上调10%,将三年后合理估值上调为1450±10%,买点随之上调为725亿以下。卖点按照既定原则,45.9亿✖️40倍pe≈1850亿。

中美分歧。

最后简单记录一下本周中美之间的两件大事。

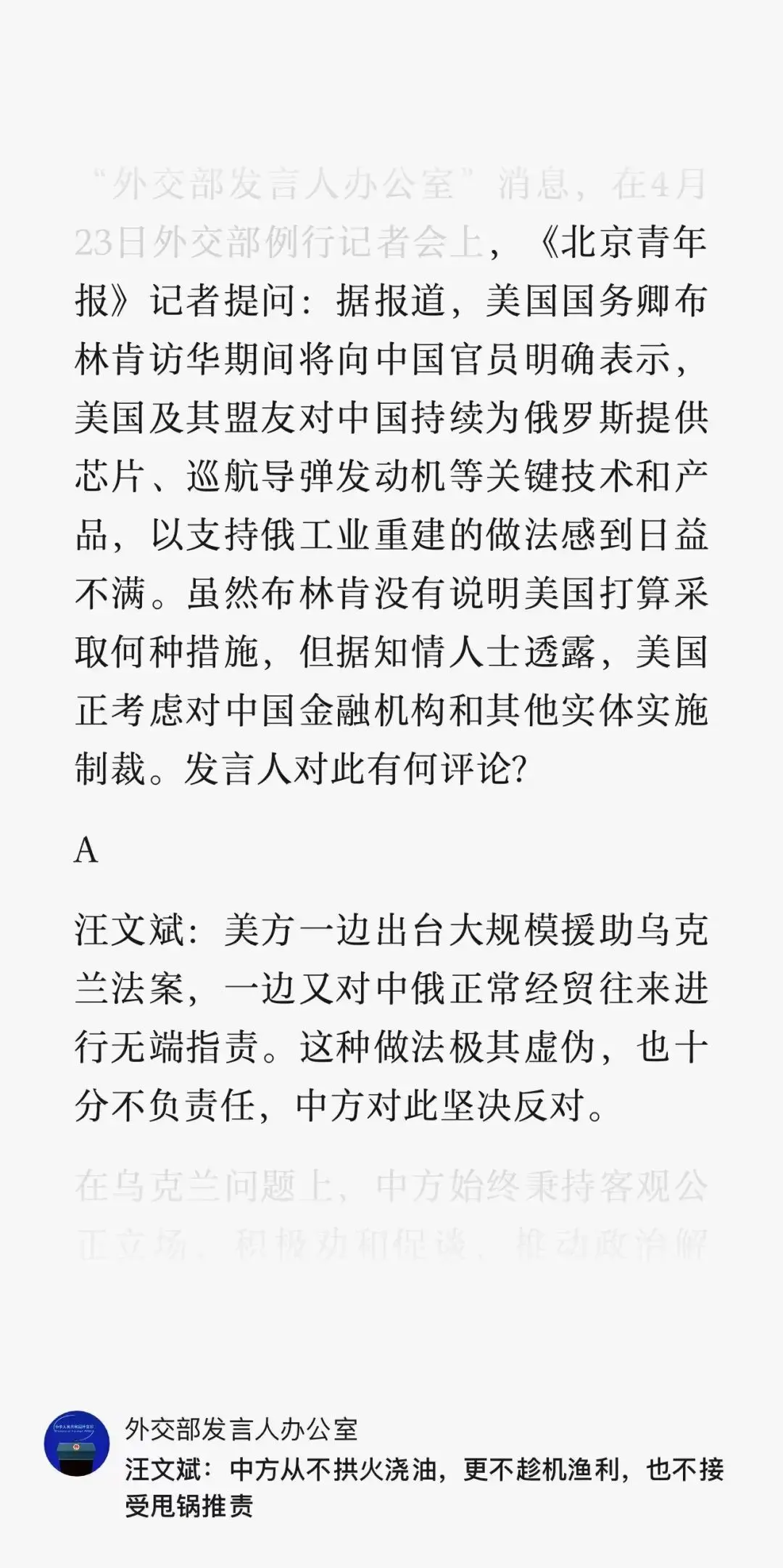

一是美国通过了军事援助乌克兰(608亿)、以色列(264亿)、台湾及其印太盟友(81亿),以及强制要求字节跳动9个月内向(除中俄朝伊四国以外的)其他资本转让TikTok美国公司的法案。

二是美国国务院布林肯访华,核心就是压制中俄贸易。

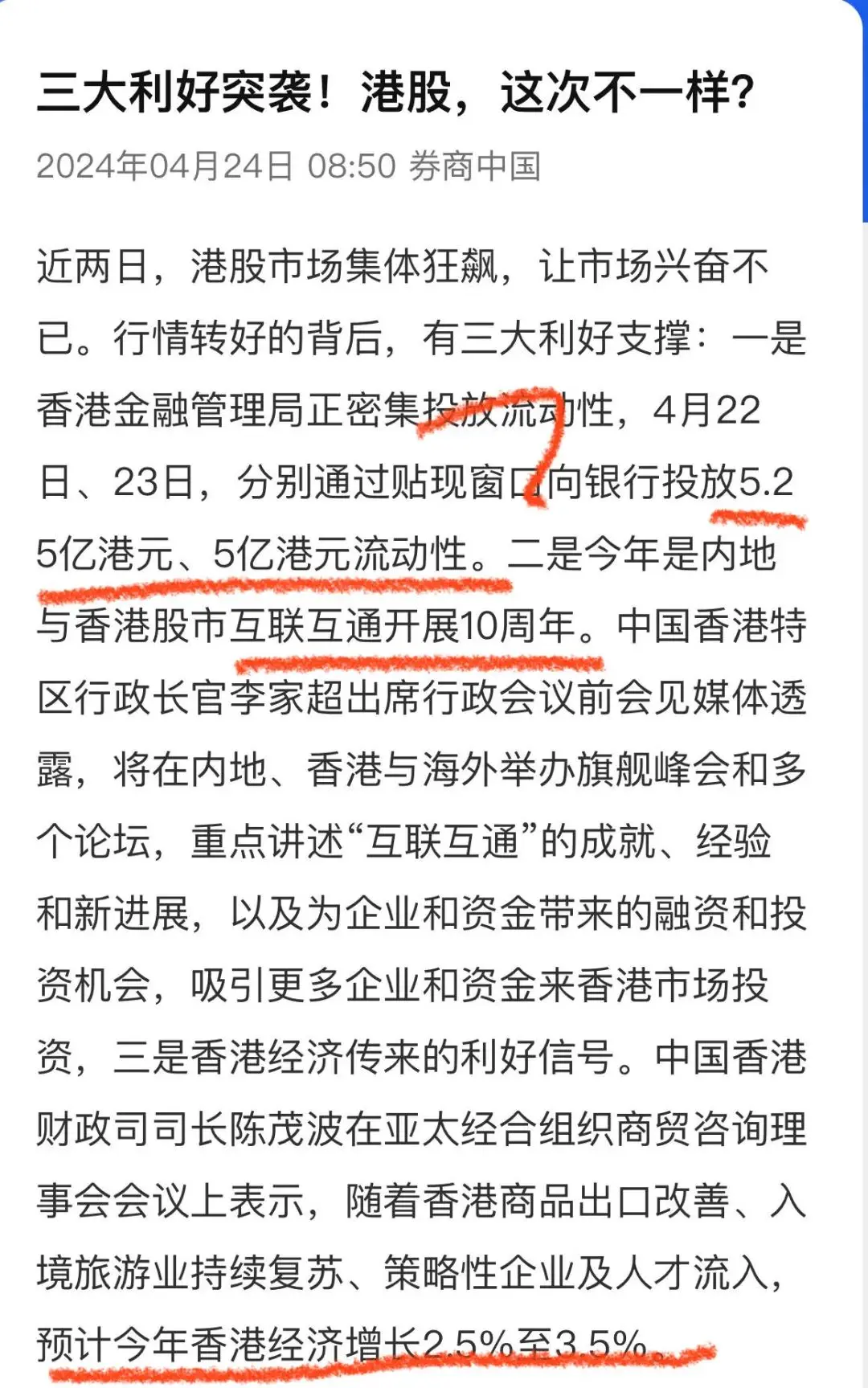

我方回复如上图。同时,朝鲜外经部部⻓周二率团访问伊朗,俄罗斯总统普京宣布五月访华。

本月阅读

本月阅读纸质书四本

五星推荐马伯庸新出的小说《食南之徒》,推荐语见截图:

四星推荐《认识电竞》。

这本书是书院的@混合理论 推荐给我的,薄薄的一本小书,很快就能读完。

该书优势在于作者本身就是北美顶尖电竞战队的打造者,又是哈佛商学院高材生,属于懂游戏、懂电竞、懂商业的人才。

书里对游戏类型、适合和不适合成为电竞项目的游戏类型、各自的优劣势,都做了挺简明扼要的概括。

对于《魔兽世界》、《星际争霸》、《刀塔》、《英雄联盟》、《绝地求生》《apex英雄》等现象级网游的崛起做了产品和商业模式分析。

我觉着,对于手持小企鹅的股东,这本书还是很有阅读价值的。

谢谢混合理论

本周运动

本周跑步4次合计约33公里,散步一次约2公里。

周六早上同口径除皮净重87.1kg(175cm),环比下降0.7kg。

祝朋友们周末愉快