书院的朋友们,晚上好

本周交易:无。

当前持仓:

腾讯控股44%,贵州茅台23%,分众传媒14%,洋河股份12%,古井贡B8%。下表除股价和百分比之外,其他科目单位均为人民币亿元。

上期数据

注:①采用席勒市盈率估值的企业,不估算三年后估值;

②持股比例=持股市值/账户总值。在无交易状态下,该比例也可能因每只个股股价波动幅度不同,而发生小幅变化;

③仓位加总偶尔可能为99%或101%,原因是持股比例为四舍五入数据,例如10%代表实际仓位在9.50%至10.49%之间。

当周波动

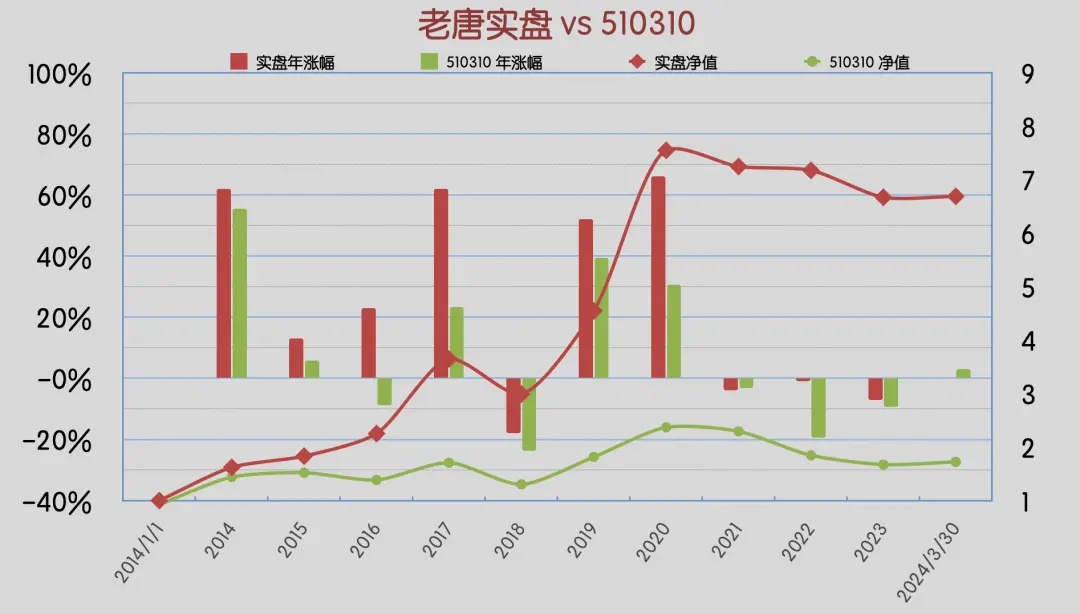

本周沪深300指数基金510310下跌0.29%,老唐实盘净值上涨1.29%。

2024年内,沪深300指数基金510310涨幅2.99%,老唐实盘净值涨幅0.27%。年内收益转正,但依然跑输指数近3个百分点,连续第11周跑输。注:老唐实盘年度收益率,取「基金净值法收益率」和「资金加权收益率」二者之间的低值记录,均不含新股收益。

老唐实盘滚动三年收益率

老唐实盘滚动五年收益率

老唐实盘vs沪深300 ETF

强烈声明

本文仅为老唐个人投资记录,文中任何操作或看法,均可能充满老唐个人的偏见和错误。文中提及的任何个股或基金,都有腰斩的风险。请坚持独立思考,万万不可依赖老唐的判断或行为作出买卖决策。切记切记。

重要事项

本周比较平静,各家子公司基本都没啥大事。

1)自上周五开始,腾讯启动年报发布后的回购行动,每天10亿港币,连续5天。回购价格最低282.8港币,最高308.6港币。

我个人拍脑袋估计,在股价越过450港币之前(对应约4万亿人民币市值),只要还没有花光1000亿,这个回购会稳定持续下去。

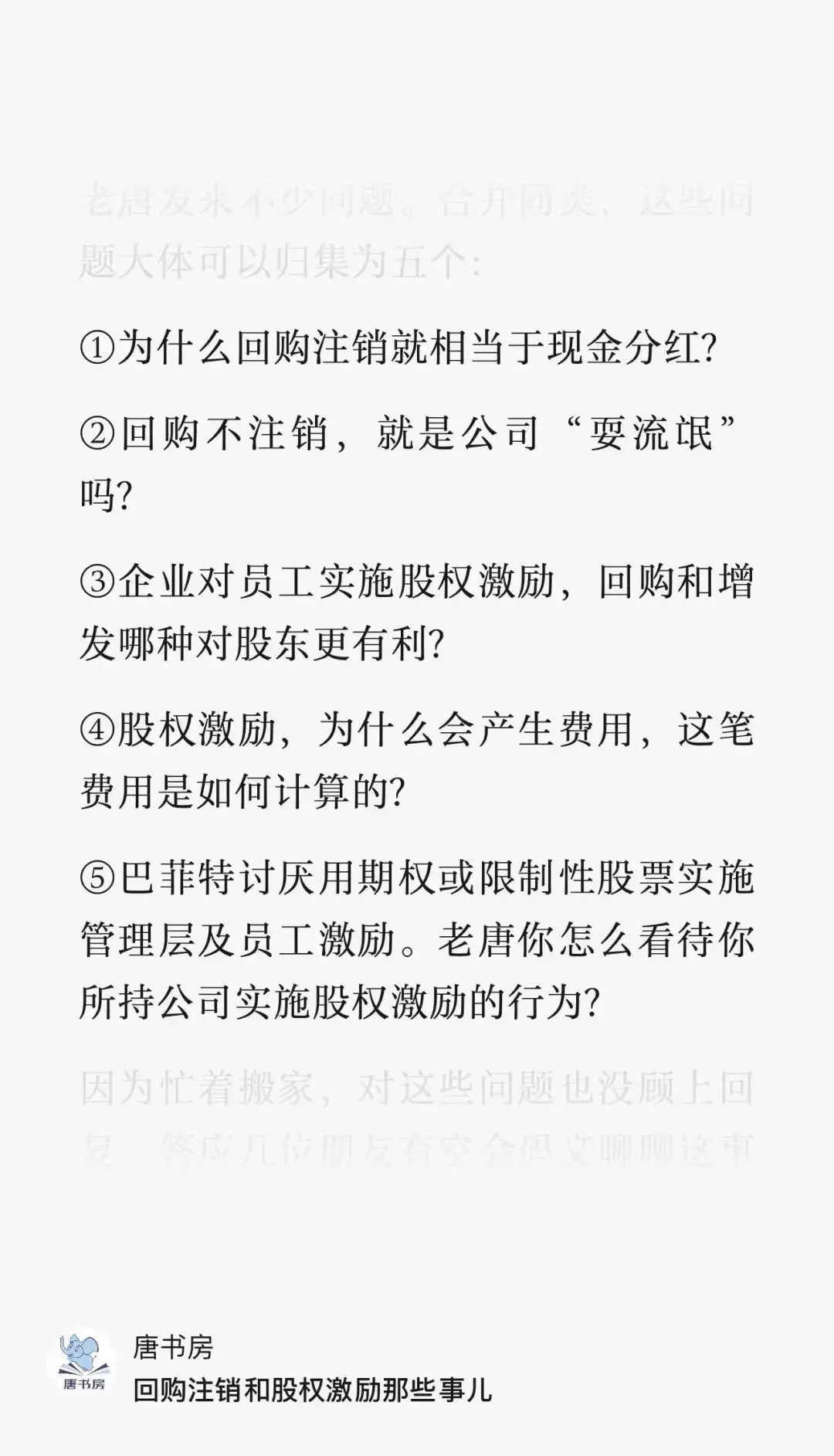

「回购注销=现金分红」这个认知,很多朋友一不小心就卡住了。

我2021年9月8日在书房发表的《回购注销和股权激励那些事儿》一文里,阐述过这个关键链条:腾讯买些京东或美团股票分给大家,是分红。这一步很容易理解;

腾讯买些腾讯公司的股票分给大家,是分红。参照上一步也不难理解。

容易让某些朋友卡住的,是腾讯买了腾讯的股票,没有分给大家,而是直接注销了(港股若无特别公告,回购的股票默认是一定注销的)。

这个还是分红吗?

这一步的关键思维,是知道一家公司总股本100股,你持有10股,和公司总股本分为50股,你持有5股,是一码事。

所以,当一家公司将100股总股本,两股合一股缩小为50股总股本时,对股东而言是「没有任何价值增加,也没有任何价值损失」的事儿。

只要能理解这个,回购注销行为是一种面向股东的现金分红行为,就很容易理解了。它其实是由两步合成的:

第一步是腾讯公司买了腾讯的股票,然后将这些股票全部分给所有股东。这一步是所有人都能理解的、没有争议的分红;

第二步是所有股东按相同比例缩股,这一步既没有价值增加,也没有价值减少。

如果对回购注销=分红,你说股票回购等于分红,但我账上既没有股票也没有钱,我得到了什么,回购股票的钱明明让卖掉腾讯股票的股东拿走了,我得到了什么,以及公司现金分红但股价要除权,我账户总值一分钱也没增加,我得到什么好处了…等问题还有困惑

请回到“唐书房”(不是这里,这里是唐书院回购注销与股权激励那些事儿》阅读。这几个问题都是当时一一阐述过的

本周还有两条和腾讯有关的信息,但都没什么关注价值,知道即可。

一条是三月版号发了,共计107款游戏拿到版号,没有腾讯旗下的。

在版号正常发放后,这个事情已经没有啥关注意义了。

套用业绩说明会上高管的回复“我们已经获得了相当多的游戏版号”,版号已经不是制约,重点是怎么将拿到版号的游戏运营的更好。

另一条是微信与鸿蒙之争,即微信是否专门为华为的鸿蒙系统提供定制的微信版本(区别于安卓版)的事儿。

这事儿网上炒的热闹,但其实没有什么关注价值,就是一个普普通通的商业合作,只是在应用权限和利益分账方面的谈判。

从不可替代性的角度说,微信(相比鸿蒙)明显更不可替代;从政策支持角度说,华为更有能力从顶层和底层双向对腾讯造成行政和舆论压力。各有优劣势。

我个人认为,这种博弈不会闹翻的,只是谁分饼多一点的事儿而已,不值得操心。

2)另一家子公司分众传媒,本周也有一件小事儿,同样是知道即可。

3月25日,分众传媒国际战略投资发布会,在越南胡志明市举行。

分众的越南子公司是2023年4月7日成立的,分众传媒持有越南分众75%的股份,另外25%股份由当地传媒地头蛇金太阳传媒持有。

本周大张旗鼓地召开国际战略发布会,应该是在胡志明市的屏幕布局基本完成(中方是董事长江南春出席,越方出席的最高长官是胡志明市广告协会主席,推测业务暂时还仅限于胡志明市),大张旗鼓推介给各大品牌(包括有意走进越南的中国品牌)的动作。

这块业务还很小(上半年亏损不到60万人民币),关注意义不大,知道我们的小江同志在干活就行了。

3)子公司之外,有聊聊的价值是上周央行明示还有降准空间,这周市场却爆出更大力度的小作文,说中国央行将直接在二级市场买入国债,向市场投放流动性。媒体将其称之为“中国版量化宽松、中国版QE”。我听后的第一反应是不大可能。

查了下新闻源头。源头是本周领导人又有本新书出版面世,名叫《习近平关于金融工作论述摘编》,书里收录了领导人在2023年10月30日和31日召开的中央金融工作会议上的重要讲话。

里面有一句过往没有披露过的话:“(中国人民银行)要充实货币政策工具箱,在公开市场操作中逐步增加国债买卖。”

(注意:我手头没有这本书。这句话是从网上看到的,不确定准确性。也有来源说是原文是“中国人民银行必须逐步增加在公开市场操作中交易国债”)。

所以,市场不少机构和专业人士联想:中国将要启动更强劲的刺激政策了!直接实施量化宽松手段了!大规模向市场投放流动性了!

这个联想有一定的道理。

当下经济不景气,本身需要更强力度的刺激,而直接在二级市场买入国债,法律流程上也没有什么障碍。

我国《银行法》虽然禁止央行直接从财政部手上买入国债,但并不限制央行从其他银行或机构手里买入国债。

只是,通常而言,央行作为国家唯一拥有无限资金释放能力的机构,直接下场买入国债向市场释放流动性,打压市场利率,在金融领域里是一件相当大的事情,通常出现在其他各种刺激手段都穷尽了,依然没有效果的时候。

上周央行刚刚说过中国还有降准空间,这是说我们工具箱里还有流星锤没使呢。照这个意思推测,应该不会动用到央行直接买入国债这种手段。

毕竟,这种手段我国已经二十多年没有用过了,用它可能会产生某种“情况很严重”的暗示。我猜还没有到愿意暴露这种暗示的地步。

这个讲话虽然是本周披露的,但实际发生在五个月前,这五个月央行也没有在二级市场动手呀。

所以我估摸着是市场盼刺激,人心思涨,自己加戏了。

领导人说的是长期方向,不是短期动作。

不过,坦率说,当下中国经济面临的困境,大放水强刺激是迟早的事儿。这些手段我估计在稍长一点的时间,会看到的。

市场小作文预告的事情没错,只是时间可能没那么快。

说到央行的刺激手段,不能不提上周日本央行加息的事儿。

上周二,日本央行宣布将短期利率目标设定在0%-0.1%之间,这是日本央行自2007年以来首次加息,也顺便结束了长达8年的负利率政策。

注意,这个负利率不要简单理解为你贷款,银行要倒贴钱给你。无论是零利率还是负利率,都是央行和金融机构之间的事儿。

负利率指的是日本央行,对银行及其他金融机构存放在央行的准备金,收取一定的费用(日本之前负利率是央行收年息0.1%),以推动银行将资金更多地投放到市场上去,增加市场流动性,从而降低市场借贷利率。

同样道理,零利率也指的是央行对金融机构的准备金不付息,或者银行可以不付息从央行抵押借款,而不是指的企业或个人可以不付息从银行借钱(不付息,再傻的银行也知道锁保险柜里,比借给你安全)。

上周二(3月19日),日本央行放弃了自2016年以来实施了8年的负利率政策,指的是日本央行会为金融机构放在央行的超额准备金(法定准备金之外的部分)支付不高于0.1%的利息。

这是一种从市场回收流动性的手段,含义是央行将降低对经济的刺激力度。

日本是全球最后一个退出负利率政策的主要经济体。背后是这几年全球经济持续增长强劲(我国除外)的大环境,与之对应的是主要经济体股市叠创新高的火热局面。

这里面也蕴含着一个令人心酸的痕迹:我国这两年经济的停滞乃至下滑,对当下的全球经济居然没有发生什么影响,主要经济体都没跟着我们一起滑

。回想二三十年前,连东南亚金融危机也能拖累全球跟着陷入困境。我泱泱大国如今对全球经济的影响力,连当年的马来印尼韩泰港也不如了?细思略恐。

作为一名搭车中国经济成长的投资者,我们只能真诚祝愿这个国家能够克服困难,如同本周领导人会见美国工商界和战略学术界代表时说的那样:

中国的发展历经各种困难挑战才走到今天,过去没有因为“中国崩溃论”而崩溃,现在也不会因为“中国见顶论”而见顶。我们将持续推动高质量发展,持续推进中国式现代化,既让中国人民不断过上更好生活,也为世界可持续发展作出更大贡献。中国发展前景是光明的,我们有这个底气和信心。

另:当日新闻联播文章标题后四个字,一股小家子气。其实看内容报道里,领导人并没有表示过这个意思,也不知道谁给添的?!

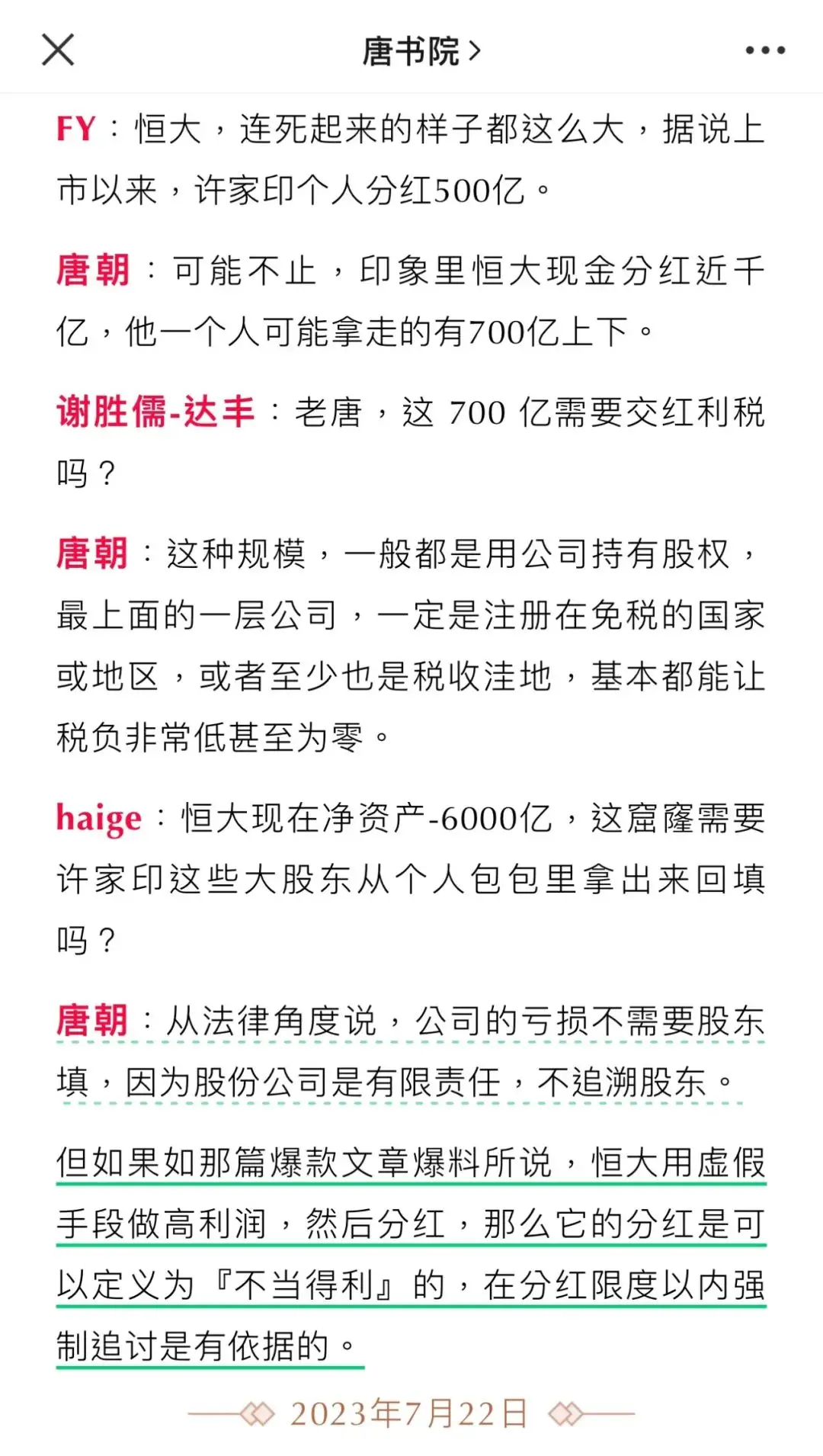

4)借着本周内容少,顺带说一句上周没来及聊的:关于恒大造假的事儿。

上周一(3月18日),证监会决定对恒大处以41.75亿元的罚款,同时对时任董事长许家印、时任董事局副主席兼总裁夏海钧采取终身证券市场禁入措施。

原因是恒大在2019年和2020年财务造假。

恒大通过提前确认收入方式,2019年虚增收入2140亿元,占当期营业收入的50%出头,虚增利润407亿多元,占当期利润总额的63%出头;

2020年虚增收入3502亿元,占当期营业收入的约79%,虚增利润513亿元,约占当期利润总额的87%。

有朋友问我,恒大已经资不抵债了,罚款有用吗?许家印已经抓进监狱了,禁入证券市场有啥用?这个事情呢,要点在于寻找向许家印个人及家庭追缴非法所得的法律依据。咱们在去年7月的《书房拾遗第134期》里聊过这事儿。

罚款的价值不是要罚这笔款,而是只有确认其造假后,期间的分红才能定义为不当得利,才能合法追缴并对抗技术性离婚和技术性转移。

这周地产优等生万科也发财报了,账面利润过百亿,不分红不转增不送股,而且正忙着到处筹钱还债。

曾经的宇宙第一房企碧桂园,本周四晚上宣布无法按时发布年报,即日起停牌。地产,是真地惨。消费者信心起不来,家家都可能被债务压死(下图是最近五年的消费者信心指数)。

只有老王厉害。今天(3月30日)下午的新闻,万达王健林流血融资600亿,出让60%股权,丧失绝对控制权,获得600亿注资。

联合出资的是太盟投资集团(《走出戈壁》那个作者单伟建掌控的私募机构)、阿布扎比投资局、穆巴达拉投资公司(两个中东土豪,都是阿联酋的主权财富基金,其中阿布扎比投资局是全球第二大规模的国家主权基金,仅次于挪威)、中信资本、ARES(美国加州著名另类资产管理基金)。

姜还是老王的辣,这笔钱到账,老王过冬应该没有问题了

本月阅读

本月阅读纸质书四本,只有一本值得推荐:《怎样用常识做股票》,是书院的@Creator推荐给我的,谢谢Creator

原书英文名为《Common Stocks And Common Sense》,直译的话应该叫做《普通股与常识》,明显是向菲利普·费雪的经典著作《Common Stocks And Uncommon Profits》致敬。

费雪那本直译应该叫做《普通股与不普通的利润》,国内通常翻译为《怎样选择成长股》,所以这位作者这本《普通股与常识》也跟着翻译成《怎样用常识做股票》。

作者是一位富N代,出生于1937年,1955年高中毕业进入麻省理工学院。

1959年到IBM工作,1962年结婚,1964年进哈佛商学院,1966年毕业进入高盛集团做分析师。

1969年到妻子家族内部的一家资产管理公司工作,1979年成为这家资产管理公司的首席投资官。

1987年,这间资产管理公司被单独剥离出来,成为作者独自拥有的Greenhaven资产管理公司,主要为自己家族,妻子家族和少量家庭成员管理股票投资。

按本书介绍(虽然书上说这位老大爷是“华尔街杰出的、最受尊敬的投资人之一”,但我孤陋寡闻,以前真没听说过),该公司目前管理着约85亿美元的资产。

作者从1990年到2021年的年化回报率是18%,且全部是保守投资股票实现的,没有使用过任何杠杆。

因为没说1990年指年初还是年末,我们按1990年末到2021年末的31年计算。31年年化18%是相当惊人的成绩了,是累计169倍的战绩。

同期SP500指数含息回报是31年27.2倍,折合年化11.2%。

同期巴菲特掌控的伯克希尔投资收益率只有31年68倍,折合年化14.6%。

伯克希尔同期股价从6675美元,涨到450662美元,67.5倍,几乎和伯克希尔投资成绩一样(股价涨幅和企业成长抵达了相同的终点)。

作者和巴菲特算是同龄人,理念也挺接近的,按说读巴菲特的会更详细,更系统。但这本书有这么几个亮点值得推荐。

第一,它薄。全书仅232页,薄薄一小本,很容易读。

第二,第二,老人家用语朴素,不卖弄。但有好些句子令人眼前一亮,值得勾画。举个例子,仅第一章的14~22页这几页纸,我就划下了这么多收获。

就这么几段文字,我觉着三十几块钱也已经超值了。

第三,书里提供了12家公司的案例分析。

虽然都很简短,但基本都包括了他估值时的思考、买入卖出的过程,以及最后的成败得失。

这种类型的书籍相对比较少见——投资书籍,理念类的偏多,实战案例类的偏少。而且,这位老大爷投资的企业,和通常价投们耳熟能详的企业差异挺大的,分别是IBM、一家面包公司、三家房地产公司、联合太平洋铁路公司、保险巨头AIG、惠而浦电器、波音、西南航空、高盛集团、通用汽车。

不少都是巴菲特一再告诫我们要远离的企业。而这位老大爷通过这些公司一样赚到了巨额财富。这些多样性的思考,或许是这本书更超值的部分了。

之所以只给四星而不是五星,实在是这位老大爷有的时候决策,就是靠直觉,靠和CEO和CFO等内部人士的信任和交流,以及拍脑袋给pe倍数,经验成分偏多,可复制性不是很强,所以给四星。

但总体来说,还是很超值,推荐感兴趣的朋友买一本读读。

本周运动

本周仅跑步2次,合计约18公里。

周六同口径除皮净重85.7kg(175cm),环比下降0.4kg。祝朋友们周末愉快