书院的朋友们,晚上好。

本周交易:无。

当前持仓:

腾讯控股41%,贵州茅台24%,洋河股份13%,分众传媒14%,古井贡B8%。

下表除股价和百分比之外,其他科目单位均为人民币亿元。

上期数据

注:①采用席勒市盈率估值的企业,不估算三年后估值;

②持股比例=持股市值/账户总值。在无交易状态下,该比例也可能因每只个股股价波动幅度不同,而发生小幅变化;

③仓位加总偶尔可能为99%或101%,原因是持股比例为四舍五入数据,例如10%代表实际仓位在9.50%至10.49%之间。

当周波动

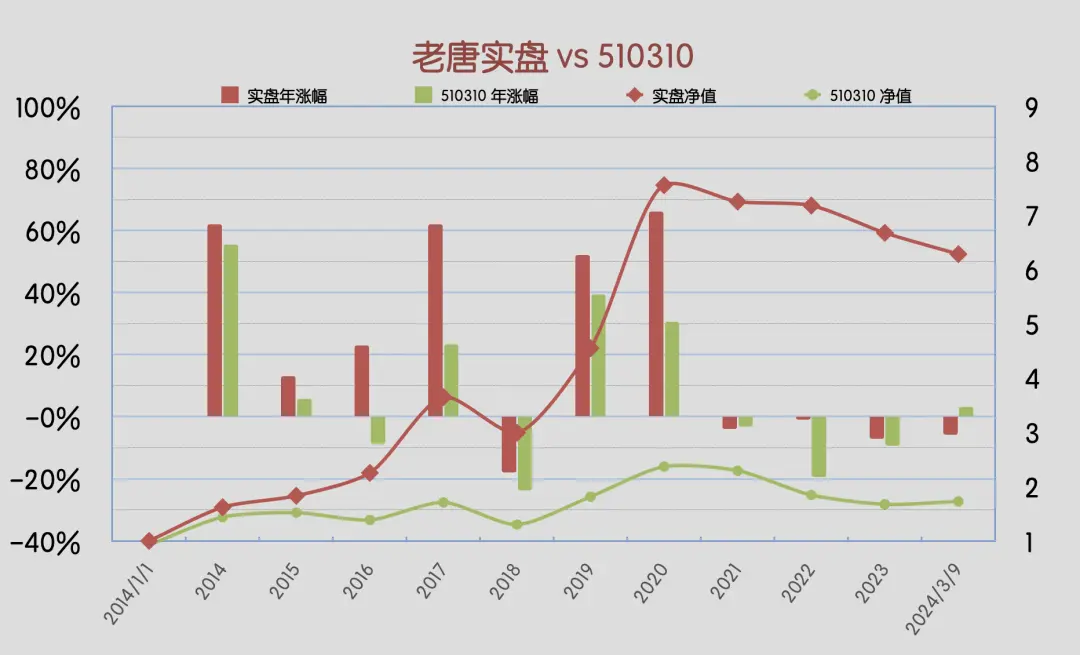

本周沪深300指数基金510310上涨0.12%,老唐实盘净值下跌1.91%。

2024年内,沪深300指数基金510310涨幅3.23%,老唐实盘净值涨幅-5.88%。年内连续第八周跑输指数,差距扩大到约9个百分点。

注:老唐实盘年度收益率,取「基金净值法收益率」和「资金加权收益率」二者之间的低值记录,均不含新股收益。

老唐实盘滚动三年收益率

老唐实盘滚动五年收益率

老唐实盘 vs 沪深300 ETF

强烈声明

本文仅为老唐个人投资记录,文中任何操作或看法,均可能充满老唐个人的偏见和错误。

文中提及的任何个股或基金,都有腰斩的风险。请坚持独立思考,万万不可依赖老唐的判断或行为作出买卖决策。切记切记。

重要事项

本周的大事儿,当然是大会。

本周大会释放的信号很多,各类专家解读铺天盖地。

在封闭的、仅仅面向很小群体开放的书院里,咱们跳过那些场面话,试着聊聊我个人接收到的一些信号,供朋友们参考。

提醒:不愿说假话,也不想说套话,只是想真实记录自己此刻的感受,作为未来的记忆。

但受限于环境(想想当下围剿莫言和农夫山泉的网络狂欢,感觉魔幻而可怕),有些表达可能有点绕,或许会让某些朋友不舒服。

若有,敬请体谅,这不是我希望的。谁不想坦坦荡荡说话呢?但那需要合适的环境

总体而言,本届大会给我的感受,大致是以下四个关键词:秩序;淡定;强硬;放水。

本届大会开始前就预告,已经延续了三十多年的惯例“见面会”,“经统筹考虑后”取消了,并且若无意外,以后也不开了。

这条新举措所释放的信号,令海内外震动。

上面是否知道这会让海内外震动呢?我想应该是清楚的,但并没有安排任何机构给出任何说得通的解释。

叠加期间大量委员程式化采访的电视画面,我想这里传达出来就是秩序,是所有人坚持“一个声音说话”的态度。

这种不解释的态度,代表着对大局的淡定,是对内不需要解释,对外不寻求理解,一切尽在掌控中的高度自信。

是啊,干好了,不需要解释;干不好,怎么解释也无法取信于人。

这就像老唐实盘一样,落后指数就是落后指数,解释是没有用的。什么理由都无法阻止部分群体的鄙视,只能静待时间的效力,等大幅超越指数的时候,质疑声自然就消失了。

能干好吗,会大幅超越指数吗?此刻每个人内心都有自己的答案,但未来是个谜团,没人能够保证,我们每个人都只能边走边看。

今年的报告里,继续安排了国防预算同比增长7.2%(1.67万亿),加上本届报告里放弃一贯使用的“和平统一”台湾的表述,代表着对台政策的强硬化趋势。

说起台湾,歪个楼聊聊电影《周处除三害》。周四去看了,看完感叹:

演员演技好,故事也简单,很容易让观众全神贯注沉浸进去,从商业角度来说,是部成功的电影。

但是整部电影,无论是故事还是镜头,血腥、残酷、暴力、暗黑,几乎没有任何光明的东西,看得我好冷。

尤其是鞋教那段故事,看得我浑身起鸡皮疙瘩。

不是因为冷血杀那么多人,也不是因为场面鲜血四溅,而是那些骗子可以把那么肮脏的图财害命,表述的那么理直气壮和温暖灿烂,而那些被洗脑的信众面对杀戮时那么淡定(包括他们杀别人和主角杀他们),实在令人当场起了一身鸡皮疙瘩。

这部电影最奇怪的,其实是它居然被允许在我们这边的电影院上映。

暴力、血腥、乱伦、口焦、SM、鞋教、美化黑社会分子(主角)……随便哪一点,都足够让审查部门封杀它。

倒不是说我接受不了这些,很多美剧的镜头比这部电影尺度大多了(比如《斯巴达克斯》系列)。

只是作为一个几乎天天遭遇螃蟹的互联网话痨,非常奇怪在没有电影分级制度的我国,监管部门一贯是将所有观众都当未成年人来关爱的,一贯是隔离负能量和儿童不宜镜头的。为什么许多尺度小于它的过不了审,而这部除三害却可以堂而皇之的登录大屏幕?

事有反常必有妖。难道是为了让我们此时看到那个湾湾社会,虽然有电、有车,但其实是一个暗无天日、冷血无情、亟待拯救的丛林世界?

最后提一句个人观影建议:不要带孩子去看,绝对不要。

说起洗脑,突然又想起一段值得分享的内容,是上周六(3月2日)和小圈子的朋友聊天时,偶然感慨过的一段话:

同样都是改变人的观点(每个人来到这个世界时,脑袋里都是空白的),教育与洗脑有什么不同:

教育鼓励你去思考、比较、辩论、质疑甚至否定。

洗脑则惧怕这些,绕开这些,并使用各种方式简化及强化结论:某某观点或结论,是对的,是不容置疑的真理。

本周,经验丰富的王外长,摒弃了外交领域长期习惯的委婉表达,在电视上指名道姓地质问美国:

“美国如果总是说一套、做一套,大国的信誉何在?美国如果一听到’中国’这两个字就紧张焦虑,大国的自信何在?美国如果只让自己保持繁荣,不允许别国正当发展,国际公理何在?美国如果执意垄断价值链高端,只让中国停留在低端,公平竞争何在?”

也展示着中美关系的极度紧张。

在这些悲观因素的围猎下,除了持续流入的国家队资金之外,其他资金确实很难保持乐观。结果就是,沪深港股市本周在全球资本盛宴的对比下,显得格外刺眼。

本周是全球资本的盛宴。以wind展示的全球主要资本市场表现来看

这个版面里包含的全球主要股市,除意大利只是近10年新高,但不是历史新高,陷入战争的俄罗斯距离历史新高还有约10%的差距之外,其他所有市场本周全部进入历史新高区间。

股市之外,黄金创历史新高,比特币创历史新高,活脱脱一副资本狂欢的场景。除了沪港深。

仿佛此刻世界的投资认知,大致就是投资ABC(Anything But China)。

但投资永远是逆人性的,就像之前有位朋友提及腾讯的持股体验不好,我回复到:“如果不靠不良体验来筛选,市场先生也不知道应该把钱分给谁(或不分给谁),总不能比颜值比胸肌吧?”

体验很好,人人都可以轻松做到的地方,很难有巨大的利润空间,甚至更有可能是坑。而体验不好的地方,大部分人躲开的地方,才可能是产生巨大回报的地方——这或许才是巴菲特的众人恐惧我贪婪的真意所在。

连跌四年的沪港深,在我眼里最大的利好就是有些企业估值够低。民间有俗语说“一白遮百丑”,我是认为“估值够低就能对抗一切利空”。

逻辑和经验都告诉我,只要估值够低,就一定会借「故」上涨,至于这个「故」是什么,那是千奇百怪、匪夷所思的,只能走出来之后才知道。

此刻我能做的,就是在适度分散的前提下,保证最坏情况下的风险可承受,然后坚定持有已有的、低估的沪港深优质企业,像“中央”一样淡定和有信心,坐等利空散去,坐等「故」的到来。

大会也宣布或暗示了一些放水的刺激政策,包括央行行长表态有降准空间,一般财政支出多安排了1.1万亿,地方专项债券安排了3.9万亿,中央在财政预算之外还要额外发行1万亿超长期特别国债(超长期通常指的是十年以上,最可能的是二十年或三十年期),并将在未来几年里持续发行超长期特别国债募集资金,专项用于国家重大战略实施和重点领域安全能力建设。

但这些都是预料之中的手段,并无预期之外的新政推出。

2024年设定的经济增长目标是5%。这是一个相当有挑战性的目标。

挺有信心的目标,以及并无预期外的刺激政策,也可能说明中央看到的经济环境,和我们个体微观上感知到的身边环境,有差异。

或许在掌握整体数据、高瞻远瞩的决策层眼里,当下的情况或许不算糟,并不需要额外的刺激。

不过呢,由于目前我国的决策层相当高效,只要需要,或许刷个牙的时间,新的刺激政策就能产生。所以只是分析当下已提出的政策手段,可能是轻视了我方的效率。

总之一句话:单凭本届大会的信息而言,情况不乐观,但当下的优势是估值很低,所以,保证自己不被市场消灭,保证自己有能力等到必将到来的刺激政策显示威力的时刻,就是投资人当下所能做也必须要做的。

旗下子公司,本周有一些琐碎的信息,但都不是大事儿。

在“统筹”的要求下,沪深许多上市公司本周扎堆发布“质量双提升行动方案”,内容没啥阅读价值,它只是体现了监管部门想努力增强市场的信心,想推动股市上涨的想法。

这些提升措施,都不如直接落实吴清同志说的“推动有条件的上市公司一年多次分红,对长期不分红的上市公司采取硬措施”。

我此刻特别想举手向吴清同志报告:“贵州茅台,洋河股份,古井贡酒都是有条件一年多次分红的企业,请推动之。推之不动时,欢迎上硬措施”

茅台时空公众号分享:贵州茅台股份有限公司“十四五”酱香酒习水同民坝一期建设项目,目前完成工程总量的40%,预计今年9月份完成11栋制酒厂房的试生产,预计整个项目在2025年2月完工。

该项目位于习水县同民镇红旗村、胜利村,占地面积约1014亩,规划建设周期2年,总投资约41.1亿元,建设内容包括制酒生产房34栋、制曲生产房1栋,陶坛酒库9栋,酒罐2组及其他配套设施。建成后可形成制酒产能约1.2万吨、制曲产能约2.94万吨以及贮酒能力约3.6万吨。

这里面的有效信息有二。

第一,预计部分产能今年重阳就能开始生产(11栋制酒厂房),按厂房占比估算,大概能增加2025年系列酒基酒产量约4000吨。其他的产能2025年重阳投产,2026年产出基酒——这是进度信息透露的。

第二,系列酒基酒的平均储存时间是按照3年安排的,所以制酒产能1.2万吨对应3.6万吨的储存能力——这是以前项目设计时的老信息展示的,此处是顺便重提。

洋河也有一条公告,是关于员工持股计划的。

洋河的员工持股计划,是2021年9月实施的。

当时公司管理层及员工合计4738人,按照洋河公司在市场回购股票的成交均价103.73元/股,合计出资9.46亿买下了公司回购的库存股9118384股,承诺锁定2年。

这里面,董高监等高层13人合计出资7700万,拿到了742311股,认购量最大的是董事长张联东、总裁钟雨和时任执行总裁刘化霜,都是出资1000万现金获得96404股。

2021年9月10日,这些股票过户到员工持股计划名下,当日洋河股票收盘价171.06元;

该计划于2023年9月10日解锁,当日收盘价136.71元,期间每股分红6.74元。相当于冻结的两年期内,每股下跌约16%。

从可以抛售的2023年9月10日,到今天(2024年3月9日)收盘价98.98元,洋河股票又下跌了27.6%,但员工持股计划一股也没有卖出,本周公告的持股数量还是9118384股。

目前股价,参与员工持股计划的董事、监事、高管及全体员工,一网打尽,资金占用两年半出头,全部处于亏损状态。

我想,这里面至少表明了两点,

第一,至少从2023年9月至今,即使是知道“内幕”的管理层和员工,也没预想到股价能跌这么多。

所以,那些后悔自己“早知道(小作文事件)的话,就在某某价格跑掉了”的朋友,可能是想多了。早知道的人,也没能跑掉

第二,管理层和员工对洋河的未来还是有期望的,没觉着它会一蹶不振。

否则解释不了长达半年的时间里,涉及到数千人利益的持股计划,一股也没有卖出。

当然,正如2023年9月10日他们不知道未来会跌,此刻他们看涨看跌也不代表未来就会涨或者会跌。

所有的投资,还是需要我们去看企业的盈利能力。但就此刻洋河的估值而言,已经不需要靠测算业绩或者预判经济形势。

一家今年估计赚108亿±3亿真金白银,未来将确定会继续赚钱(我们先不管增长,忽略网传钟雨分享的2024年计划两位数增长,将其看成不增长或者负增长,它也是确定能赚回来真金白银的印钞机)的企业,目前市值只有1500亿。

持有它,可能需要的只是没有被恐怖吓破胆的常识,以及一点点耐心。

本周的公告是个程序性公告。

因为员工计划设立时约定的时间是三年,也就是说2024年9月10日之前要么卖股分钱,要么把股票分给高管及员工个人,该持股计划要清算。

3月9日是距离约定清算时间的前半年,需要程序性披露一下后续打算。

公告简单概括就一句话:在此之前如果股票卖掉了,就清算。如果到8月10日前还没有卖光,届时经过员工持股计划管理委员会超过半数以上委员同意,并提交公司董事会审议通过,可以延长存续期。

就是个程序性公告,没有关注价值。

有些担忧,当时看着压力重重,时过境迁后,回头看,可能根本就不值一提。

就像昨天手机上弹出国务院办公厅发布的《关于进一步优化支付服务提升支付便利性的意见》,提出“要推动移动支付、银行卡和现金支付方式并行发展、相互补充。”

我忽然想起来,曾记得书房有不少朋友,在很长一段时间里,非常担心微信支付会被数字货币取代。

多次相关问答还仿佛回响在耳边,但数字货币,似乎已经被遗忘了?现在还有多少人担心微信支付会被数字货币取代?

包括曾经那些其他担心,比如国有化、精神鸦片、游戏加税等,此刻似乎都无人提起了吧?目前已经换成大企业病、增长不利、游戏斗不过蛋仔/原神/崩铁,大股东及境外资金逃离……了。

假以时日,这些利空一样也会被企业的盈利能力所碾压,在无敌的时间面前消化于无形。这就是我坚定地、淡定地持股逻辑

本周运动

本周有点小忙碌,当周只跑步1次,散步1次,各约5公里。

周六同口径除皮净重86.1kg(175cm),环比上升0.4kg。

祝朋友们周末愉快