书院的朋友们,晚上好

本周交易:无。

当前持仓:

腾讯控股41%,贵州茅台23%,洋河股份13%,分众传媒14%,古井贡B 8%。

下表除股价和百分比之外,其他科目单位均为人民币亿元。

上期数据

注:①采用席勒市盈率估值的企业,不估算三年后估值;

②持股比例=持股市值/账户总值。在无交易状态下,该比例也可能因每只个股股价波动幅度不同,而发生小幅变化;

③仓位加总偶尔可能为99%或101%,原因是持股比例为四舍五入数据,例如10%代表实际仓位在9.50%至10.49%之间。

当周波动

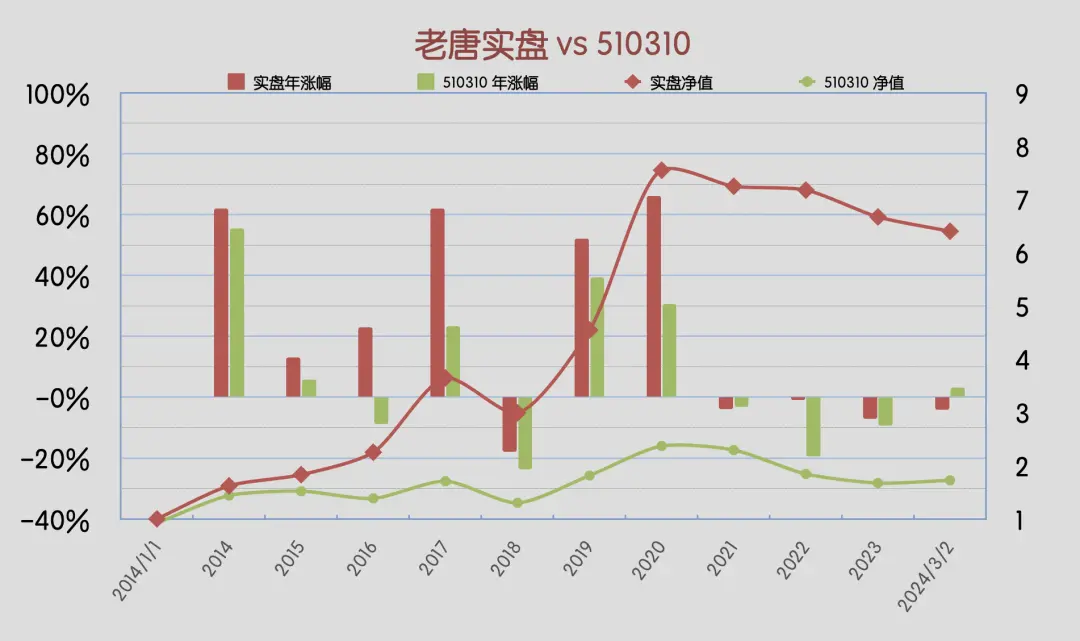

本周沪深300指数基金510310上涨1.53%,老唐实盘净值下跌2.63%。

2024年内,沪深300指数基金510310涨幅3.11%,老唐实盘净值涨幅-4.05%。

这致使老唐实盘落后指数的幅度,从上周的3%扩大到超过7%。

如果没有记错的话,这好像是老唐实盘年度收益率,落后指数幅度的新纪录。

2024年之前,年内收益率落后指数的幅度纪录,我记忆里还是2022年10月,当时也只落后了不到两个百分点。

注:老唐实盘年度收益率,取「基金净值法收益率」和「资金加权收益率」二者之间的低值记录,均不含新股收益。

老唐实盘滚动三年收益率

老唐实盘滚动五年收益率

老唐实盘vs沪深300 ETF

强烈声明

本文仅为老唐个人投资记录,文中任何操作或看法,均可能充满老唐个人的偏见和错误。

文中提及的任何个股或基金,都有腰斩的风险。请坚持独立思考,万万不可依赖老唐的判断或行为作出买卖决策。切记切记。

重要事项

这周事儿不多,我们继续扯点闲谈

本周三,国际知名投行瑞银集团发了一个报告,测算截至2024年2月23日,中央汇金等“国家队”通过ETF途径,净流入A股市场的总规模超过4100亿元。

其中净流入沪深300ETF和中证500ETF的资金占比分别为75.9%和12.9%。国家队资金的持续买入,大概能勉强解释最近沪深300指数为什么这么强劲。

本周沪深300指数ETF继续上涨1.53%,而老唐实盘5只个股里除古B以外的4只,都出现了幅度大小不等的下跌。

其中跌幅最大的是第一重仓股腾讯,本周下跌4.61%,为实盘净值的当周下跌贡献了绝大部分力量。

大家都跌的时候,跌个10%、20%压力都不大。但如果别人涨,自己跌,就会感觉非常难过。这是股市里绝大部分人的常见状态,我完全能够理解

所以本周老唐压力也不小。

不仅外面嘲笑声四起,连书院里面许多曾经貌似理念清晰、逻辑坚实的读者,也不可避免地产生了质疑之心。

这都是理念发展和提升过程中的正常现象,不奇怪。

没有谁掌握了绝对真理。投资领域里的一切都可以讨论和质疑,包括巴菲特和芒格也不例外(书院的陪读帖里,我们就经常拆解二老的失败案例、他们的错误以及他们吹下的没有实现的牛皮),更何况老唐这个毫不起眼的小喽啰呢?

只要不是人身攻击和情绪宣泄,你的一切质疑、反思、反反思,都是宝贵的财富,都是你真正将投资理念从「听过、知道」变成「懂了,坚信」所必需经历的。

大可不必因为曾经相信老唐,现在质疑老唐,而觉着有啥不好意思;

质疑老唐的理念或者估值时,也大可不必先加上「我相信你的理念是对的,但是……」这类委婉表述。我没那么玻璃心

欢迎一切反思、修正和优化。我祝愿书院所有的朋友都能比我赚的多,赚的久。

只是呢,建议不要有纠正老唐、改造老唐的执念——让我们一起记住一句人生快乐和幸福的秘籍:已所不欲、勿施于人;己所欲、亦勿强施与人

让我们各自用自己的账户,去实践自己的思考,可好?

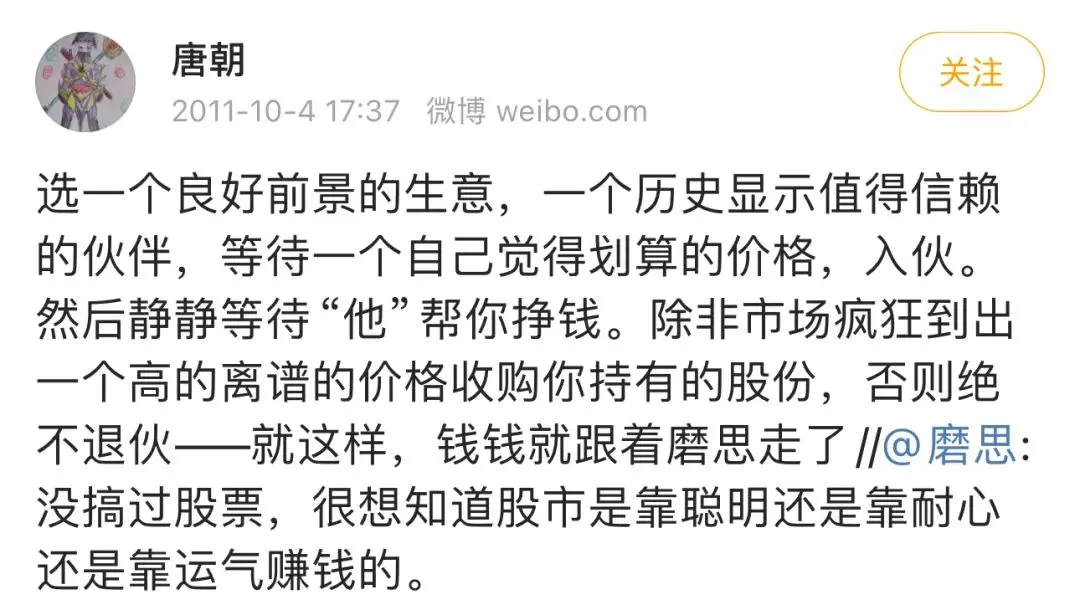

至于说净值回撤、连跌四年这类现象,一点儿也不奇怪,我没打算反思。我自己觉着自己做的挺好。不完美,但却是个人能力的上限。

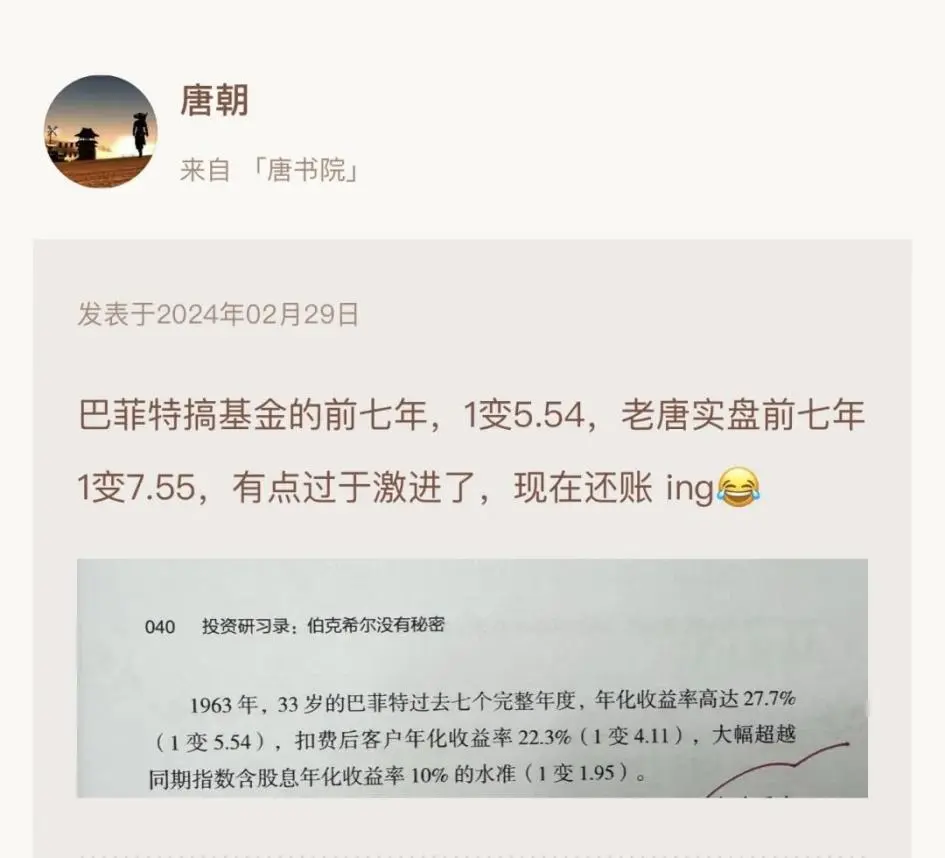

前天我还在小圈子里开玩笑说,巴菲特搞基金的前7年,净值1变5.54(扣费后客户1变4.11)。

老唐实盘前7年(2014年初~2020年末)净值1变7.55,有点过于激进,现在还账ing……

2020年末至今三年零两个月,我的实盘净值从7.55跌至今天的6.40,回撤约15%,我没发现有什么不对或不爽。

相对于同期沪深300指数基金510310,从2.368跌至1.725的-27%幅度,我自己还挺得意的。

至于有些朋友抱怨的「吃肉没跟上,光跟着挨打了」,我深表同情,也很遗憾。但这个应该是你反思,不是我反思。我反思解决不了。

我没有能力掌控任何人的关注时间,也没有可能因为任何人的关注,放弃我多年学习思考、并已经从股市里持续赚到钱的投资理念和估值方法,专门为关注比较晚的朋友打造一套快速赚钱的方法——我就是想,我也没有那个本事

老唐这套东西,从十几年前嘚吧至今,经历多次牛熊转换,也遭受过无数人的质疑和反思。

此刻正在反思和质疑的朋友,不是第一个,也不会是最后一个。大家(包括我本人在内)都是这么一步步成长的,不奇怪。

千言万语一句话:只要不是人身攻击,只要不来强行说服我,所有对投资理念或估值方法的反思、质疑、修正都是值得鼓励的事儿,是成就自己、成就围观者的大好事儿。

至于人身攻击,更加不用转发给我。我真没有兴趣,不用看也知道,所有的攻击,无外乎就是变着花样唠叨两句话:

第一,你看,老唐水平不行;

第二,不管股市赚不赚,老唐的公众号都大把赚钱。

两条我都认可。句号。

闲谈扯过,说说市场和企业。

本周外部环境依然风声鹤唳。

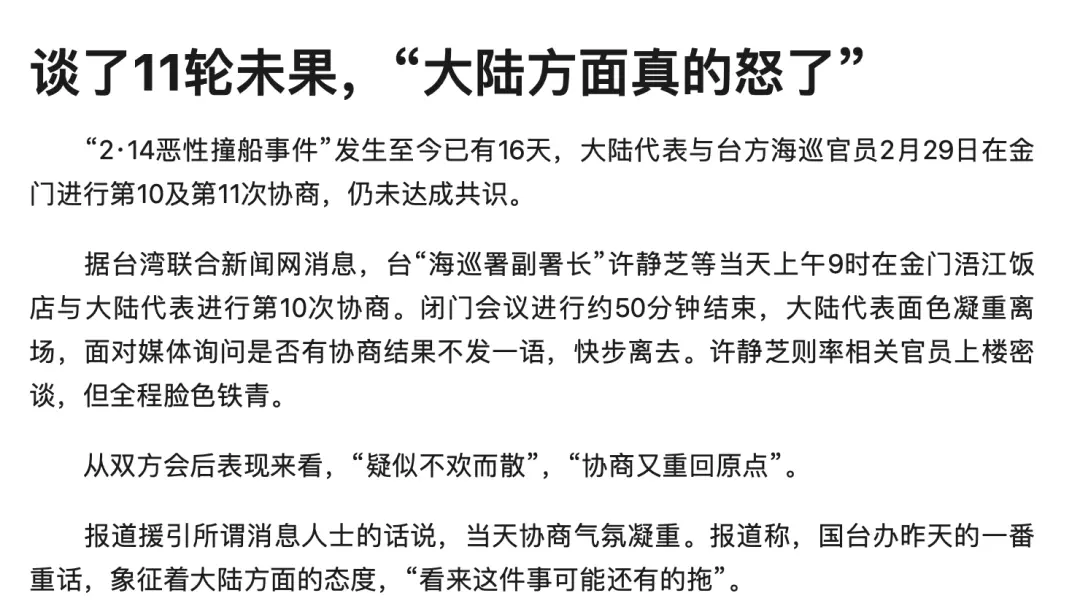

海峡两岸关于“214恶性撞船事件”(2月14日台方“海巡署”撞击大陆渔船,致船上四人落水,其中两人死亡的恶性事件)的11轮谈判不欢而散。

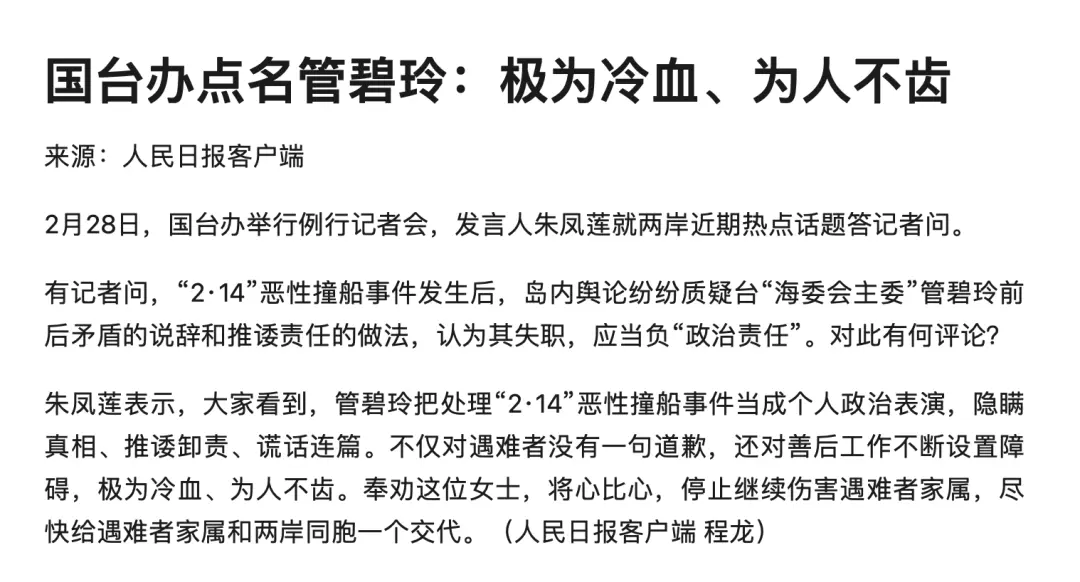

国台办发言人点名批评对方负责人:极为冷血、为人不齿——这用词,你品品

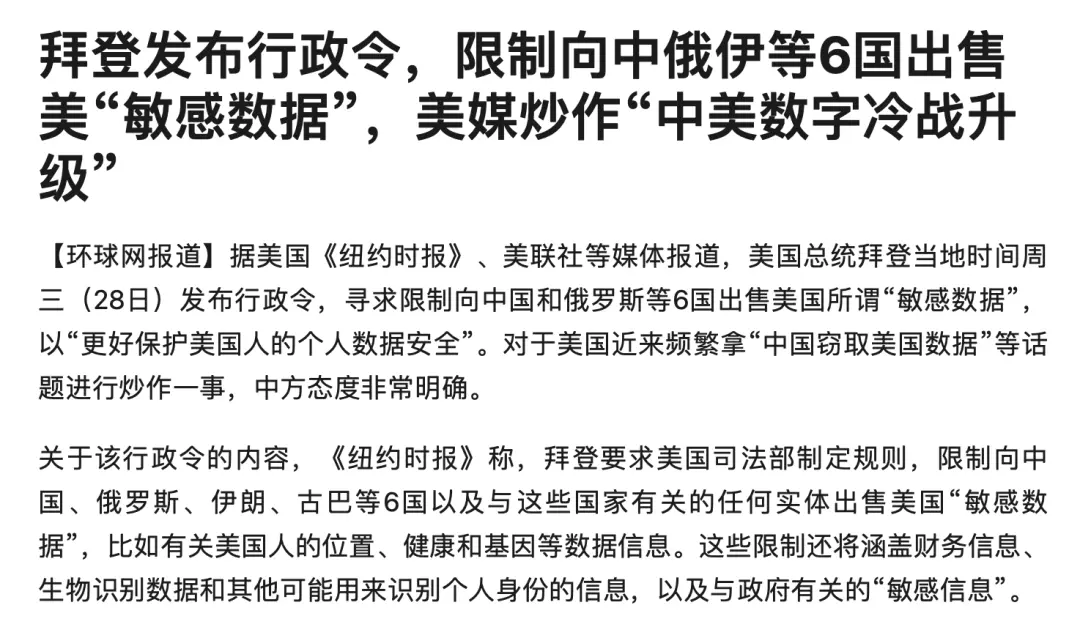

而美方这周悍然宣布,限制向中国、俄罗斯、伊朗、古巴、朝鲜、委内瑞拉六个国家出售敏感数据,引发美媒炒作“中美数字冷战升级”。同时,本周中美还有一件大事儿,就是这个协议周二(2月27日)到期。我看遍国内媒体,没发现有续签的新闻,揣摩这座持续了45年的桥梁,可能是大概率要塌了。

国内,本周发布修订后的新《保守国家秘密法》,自今年5月1日起实施。

这次修订新增了一个《工作秘密》的新概念,指那些「机关、单位对履行职能过程中产生或者获取的不属于国家秘密但泄露后会造成一定不利影响的事项」。

由于此概念表述的比较宽泛和含糊,短期内可能引发外企及员工产生担忧,急需官方出台具体的细则以配合国务院上周安排的「更大力度地吸引和利用外资」政策举措。

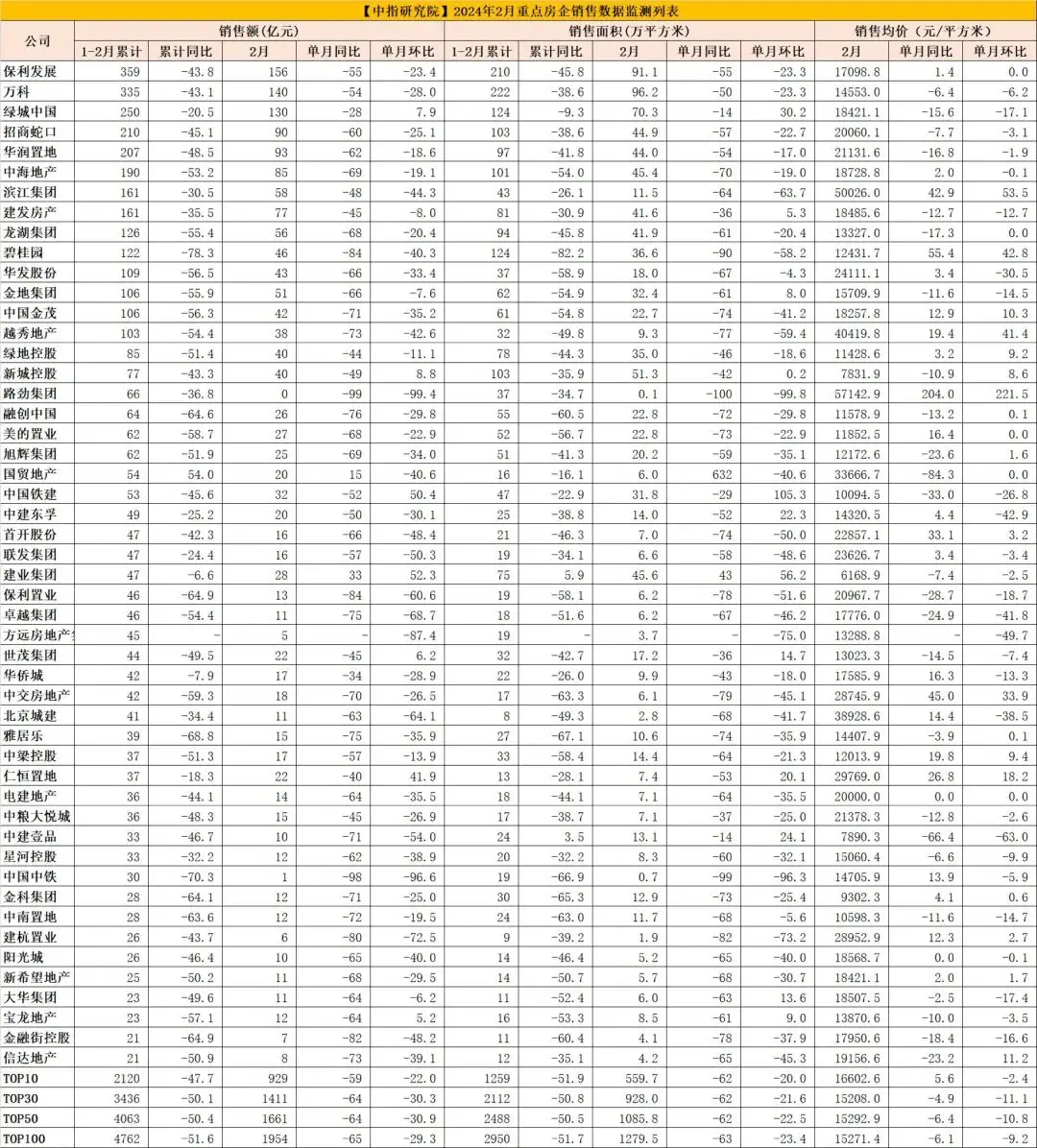

这周中指研究院发布的重点房企销售数据,令人震惊。知道房地产惨,但看到数据惨成这样,还是挺让人震惊的

今年1月和2月,全国房企前100强销售额和销售面积,双双同比腰斩有余——而且,去年1月2月刚刚解禁,基数本来就不高。

曾经被戏称为“宇宙第一房企”的碧桂园,今年前两个月销售额同比-78.3%,销售面积同比-82.2%。

难怪本周因为约2亿美元的本息无法偿还,被绝望的债权人申请破产清算(香港高等法院还没有同意)。

这至少说明前面那么多的地产支持政策,迄今为止还没有起到多大效果,房地产的形势依然非常严峻。

甚至连香港的地产也相当严峻。

过去十多年,港府一直致力于抑制房价过快上涨,现在也掉头开始想办法推高地产了。

本周三,港府宣布取消存在了十多年的一系列限购措施,包括:

对非永久性居民征收15%的印花税,以及对已拥有一套住房的购房者征收7.5%的印花税,买家两年内转售需缴纳额外的印花税等措施。

同时还放宽了部分房贷规则,以寻求遏制港岛房地产价格跌势。

香港房地产的下跌,既有内地经济不景气的因素,也与香港股市吸引力大幅下挫有巨大的关系。

本周发布的最新数据显示,2023年港交所全年新上市企业一共只有73家,创近10年新低;IPO融资金额合计不足463亿港币,大约是2020年的10%左右,创近20年新低。

市场期盼着下周一开始的全国两会,能有刺激经济新举措信息出来:第十四届全国人民代表大会第二次会议和政协第十四届全国委员会第二次会议,将分别于2024年3月5日和3月4日在北京开幕。

下周两会的重头戏,是国务院的政府工作报告,市场最关心的可能是报告提出的2024年经济增长目标。

依据提出来的这个目标高还是不高,来猜测政府的工具箱里准备的重型武器,还是对当下的情况觉着还可以接受(我猜大概5%就是高不高的分界线)。

咦?三中全会呢??

本周腾讯股价大跌4.6%,但信息面上除了说《元梦之星》不及预期之外,似乎也没有什么利空消息。

反倒能看到腾讯游戏包揽iOS游戏畅销榜前五的霸榜信息

只不过,可能很多投资者对腾讯的期望值比较高,内心有一种「只要不是第一就非常失败」的感觉

所以春节档被寄予厚望的《元梦之星》,流水数据被网易的《蛋仔派对》暴打,市场又弥漫着一股“腾讯不行了”的味道。

尤其是在网易股价今年大涨23%的衬托下,今年下跌5.5%的小企鹅愈发长得丑了

丑的让人很容易忘记它还是霸榜的印钞机,丑的让人忘记了它一年赚1500亿,而此刻市值只有不到2.5万亿。

爆款这东西,可遇而不可求。留点时间让员工们去努力吧,款款争第一,他们真没有那个能力。

因为一款游戏的流水数据去看涨看跌或买入卖出,在我看来,和炒均线MACD的炒家貌似也没有什么区别。

本周又发游戏版号了,111个,腾讯有一款《荒野起源》获批。不重要,知道即可。

本周阿里云产品宣布大降价,平均降幅超过20%,最大降幅高达55%。

这是阿里云在不到一年时间里,第二次大规模下调产品价格:去年5月份阿里云将云产品价格平均下调了50%。

阿里云是国内市场份额最大的云服务供应商,腾讯云和华为云交替争第二。

即便是侧重领域不同,但阿里云的降价行为应该会对腾讯云产品的销售构成压力,估摸着腾讯云随后也会选择跟随。

说了这么多坏消息,也说个勉强算利好的信息吧!

本周三,洋河召开了年度工作大会。会上提到

过去一年,洋河股份深入贯彻落实市委、市政府的决策部署,深度融入“中国酒都”建设,深耕厚植党建、品牌、市场、品质、文化、管理工作,全面赋能高质量发展,总体完成了全年各项目标任务,公司经营发展呈现“稳中有进”的良好态势,展现了“实力洋河、活力洋河、潜力洋河、魅力洋河”的非凡风采和卓越形象。

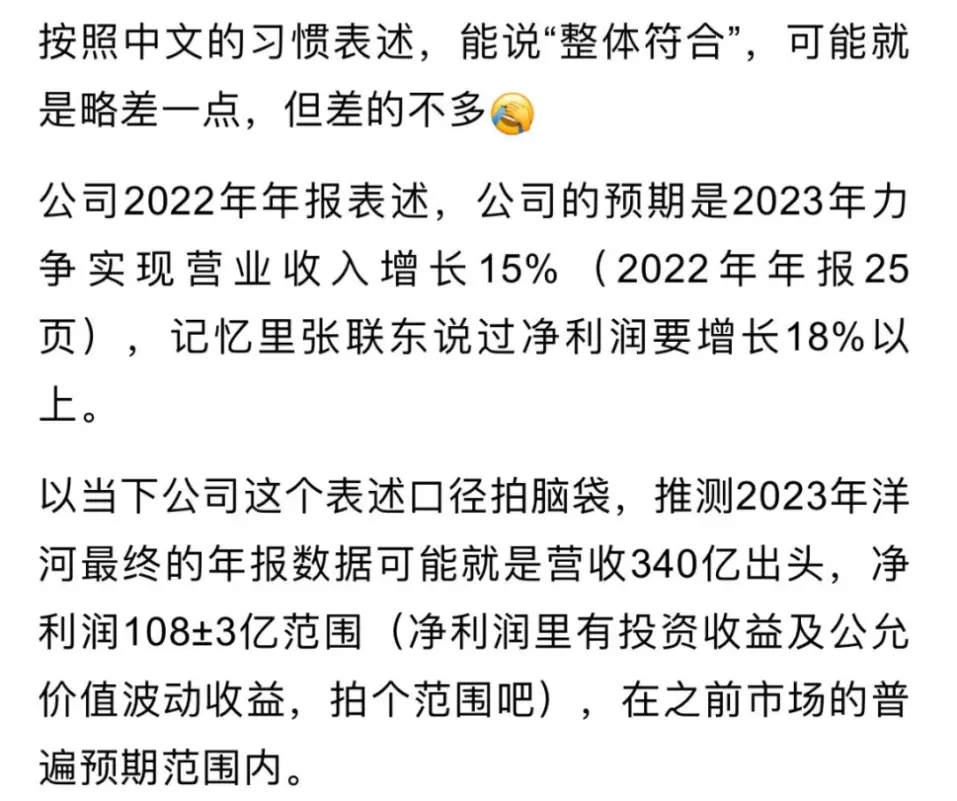

这个「总体完成了全年各项目标任务」,和上周六的文章里提到的「整体符合公司预期」几乎是同一意思,基本能佐证2023年的业绩情况可能就是上周估计的那样。

按一百多亿归母净利润的水平来说,其实市值在1000亿到2000亿之间晃悠(10倍至20倍市盈率),很难说出个一二三,它就是“低估”变成“严重低估”的常见波动。

茅台2012年净利润133亿,2013年净利润151亿,而2012年到2013年的市值,从高点2700亿最低跌到过不足1250亿(到2016年初才和2700亿市值正式说byebye)。

如果想要找个理由,那当时的小作文也不缺。但想要赚到钱,那真是要靠「关注企业盈利能力,并无视市场小作文」的钝感力。

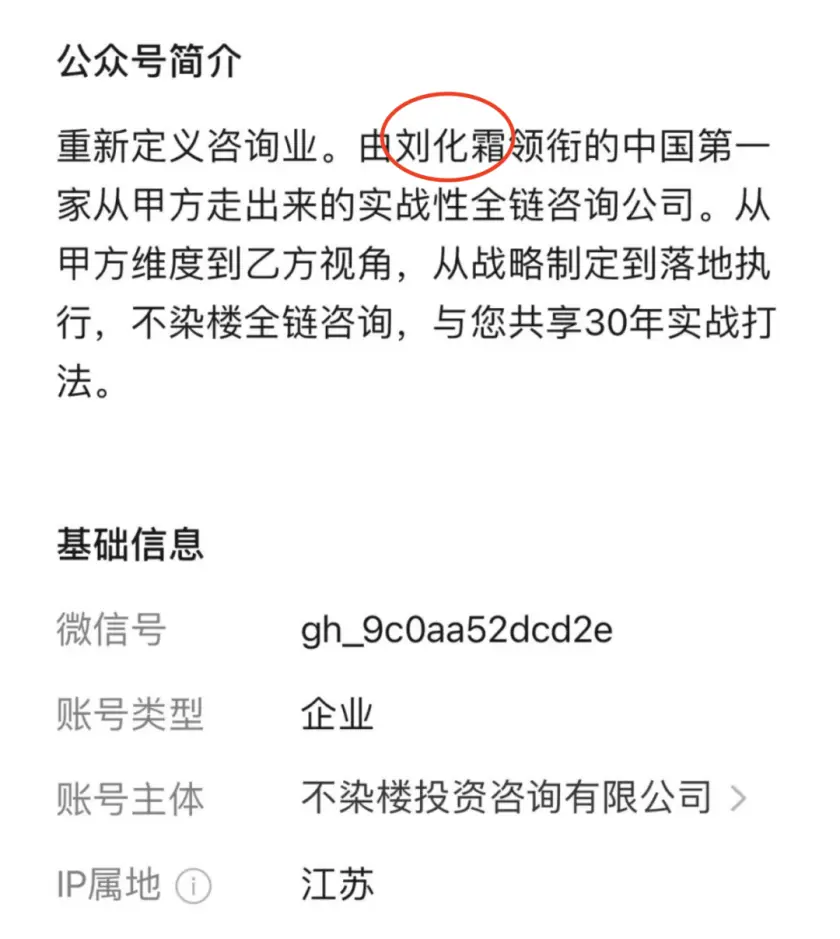

本周,原洋河元老刘化霜重新踏入酒业江湖。

自去年2月刘化霜离开洋河后,一直渺无音讯,本周突然以咨询业(必然是侧重白酒品牌的打造及产品营销的咨询)为切口重出江湖。

据媒体报道:刘化霜自己透露,离开洋河后,也有酒企开出颇为可观的报酬邀请刘化霜,但刘化霜表示“不想再去酒企了”,原因是“32年了,感情留在洋河。”

看得出来,刘化霜对洋河有很深的感情,也并不是主动离开洋河的。而且从拒绝再去酒企也看出其人重情重义,不想与自己的一手打造的品牌及老朋友们沙场见面。

这个事情本身,谈不上利空利好。

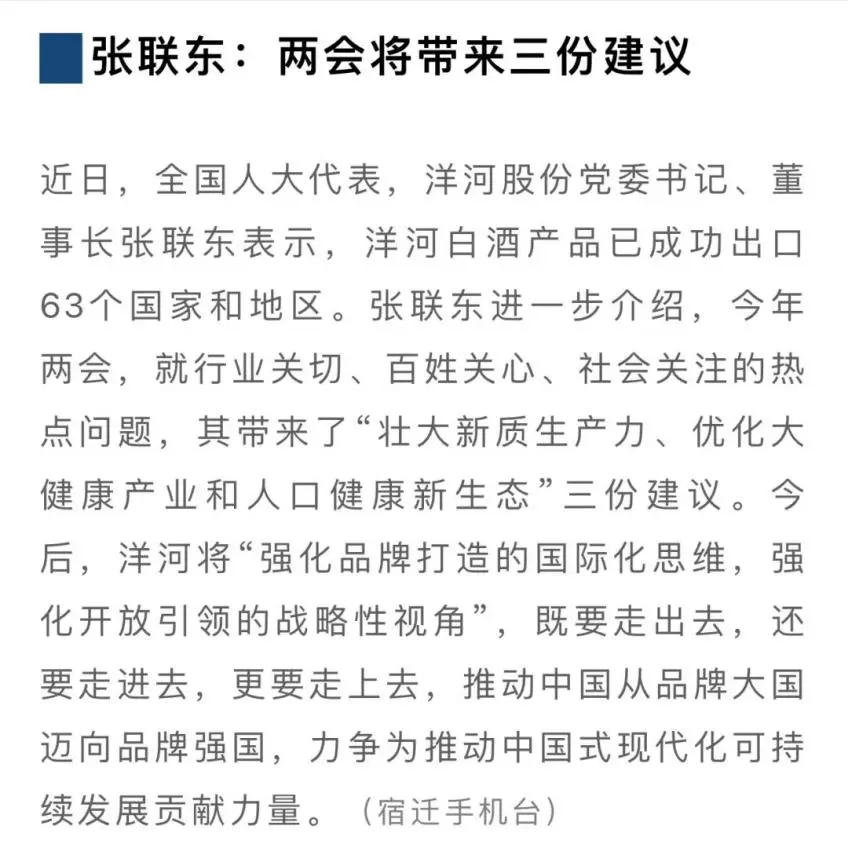

不过,从刘化霜高调重出江湖,以及下周张联东要去参加两会的信息判断,或许洋河内斗大局已定,小作文快结束了——声明:这只是老唐的个人推测,不是哪里获得的”消息”。希望不要以讹传讹演化成:据老唐透露

除了网络热点「以刑化债」还需继续关注,暂不做评价之外(感兴趣的朋友用这四个字自行网搜),这周大致就这么点事儿。

本周运动

本周跑步四次,合计约34公里。

周六同口径除皮净重85.7kg(175cm),环比下降0.7kg。

祝朋友们周末愉快