书院的朋友们,晚上好。

本周交易:无。

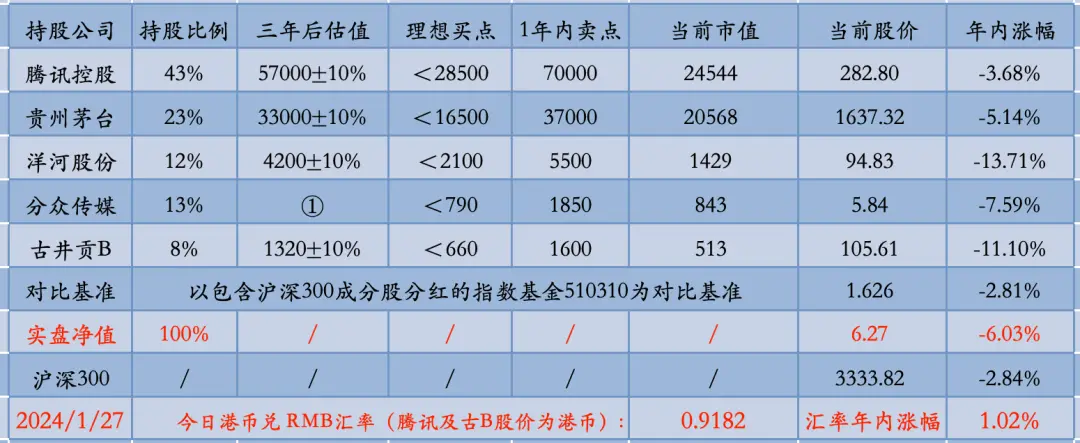

目前持仓:

腾讯控股43%,贵州茅台23%,洋河股份12%,分众传媒13%,古井贡B8%。

下表除当前股价和百分比之外,其他科目单位均为人民币亿元。

上期数据

注:①采用席勒市盈率估值的企业,不估算三年后估值;

②持股比例=持股市值/账户总值。在无交易状态下,该比例也可能因每只个股股价波动幅度不同,而发生小幅变化;

③仓位加总偶尔可能为99%或101%,原因是持股比例为四舍五入数据,例如10%代表实际仓位在9.50%至10.49%之间。

当周波动

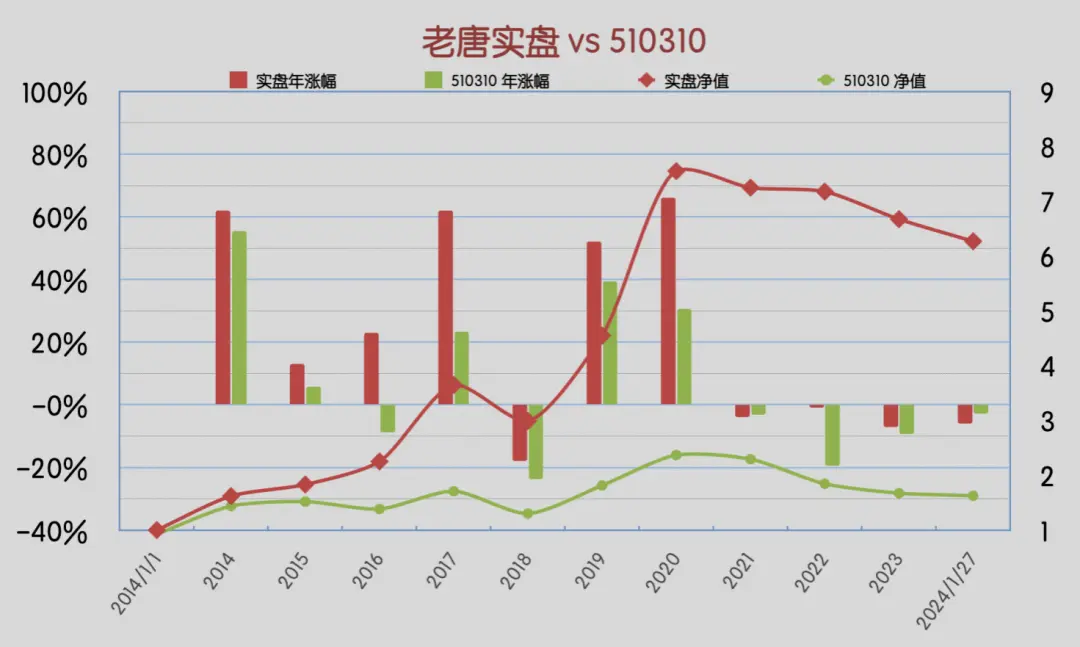

本周沪深300指数基金510310上涨1.82%,老唐实盘净值上涨1.71%。

2024年内,沪深300指数基金510310涨幅-2.81%,老唐实盘净值涨幅-6.03%,持续第二周落后指数。

注:老唐实盘年度收益率,取「基金净值法收益率」和「资金加权收益率」二者之间的低值记录,均不含新股收益。

老唐实盘滚动三年收益率

老唐实盘滚动五年收益率

老唐实盘vs沪深300 ETF

强烈声明

本文仅为老唐个人投资记录,文中任何操作或看法,均可能充满老唐个人的偏见和错误。

文中提及的任何个股或基金,都有腰斩的风险。请坚持独立思考,万万不可依赖老唐的判断或行为作出买卖决策。切记切记。

重要事项

本周依然是暖风频吹,但市场仍然没有太大反应,显示的可能还是信心危机。

周一,国常会听取资本市场运行情况及工作考虑的汇报。

这类“利好”在最近一年里可能听太多了,所以也没引起啥关注。

这里之所以要提一嘴,是因为这是本届政府“首次”专门听取关于资本市场运行情况的汇报。

至于会议要求的:注重aa;加强bb;采取cc,着力稳dd;增强ee,促进ff等表述,这里就不赘述了,感兴趣的朋友随手点开任何财经类媒体应该都能看得到。

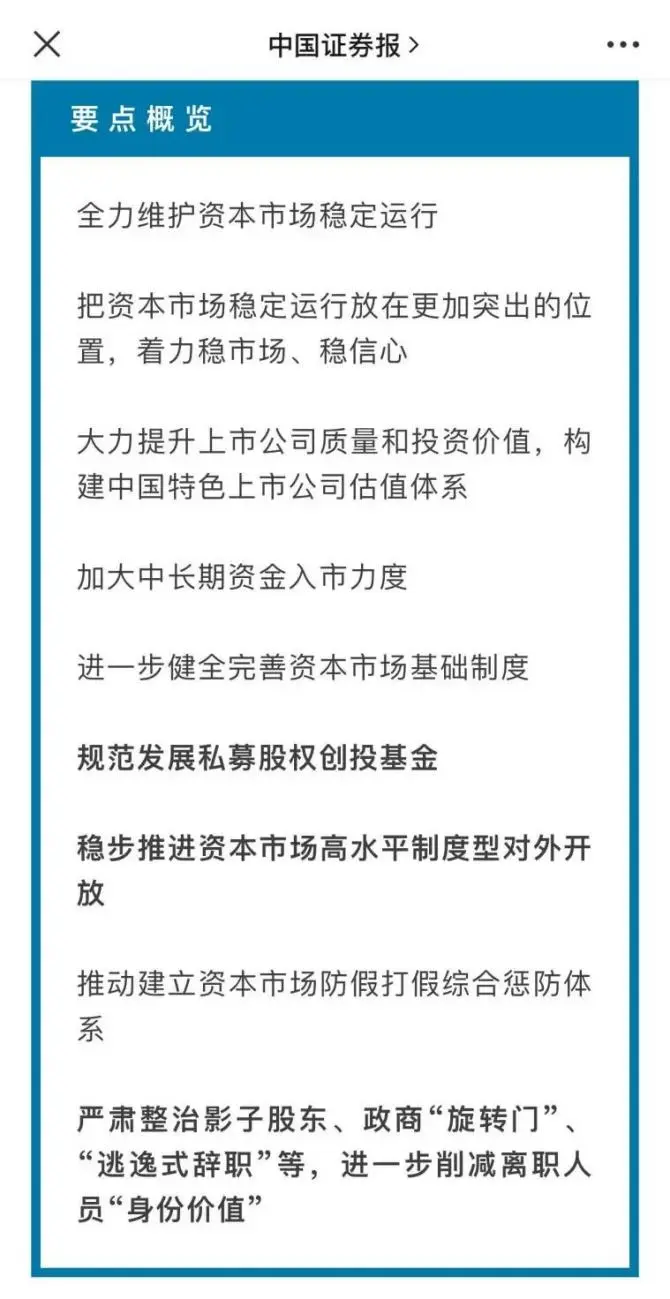

周二,证监会雷厉风行,立刻召开扩大会议,传达,落实,贯彻,研究,部署,并提出以下重要措施:

然后周三,证监会副主席在接受媒体采访时,突然又提出一个全新的提法,是前一天的证监会会议上所没有的,也是中国股市建立以来首次提出的。

这个提法是:“要建设以投资者为本的资本市场”。

副主席饱含感情的说:

从历史看,我国资本市场建立之初,广大中小投资者就是最主要的参与者。可以说,没有亿万中小投资者的积极参与,就没有资本市场30多年的发展,他们是市场的功臣。保护好广大投资者是我们巨大的责任。

哇,看见没,本胖以及在座的各位,有一个算一个,都是功臣耶。嘿嘿,还有点不习惯吧?

而且,副主席居然公开为过去在保护中小投资者合法权益方面,做的不好而表达了歉意,他说:

这些年,我们一直在努力,但落实中还有不到位的地方,距离大家的期待还有差距。

听的我还产生了那么一点点小感动,“说”的真好,点赞。

万众期待未来做的和说的一样好。

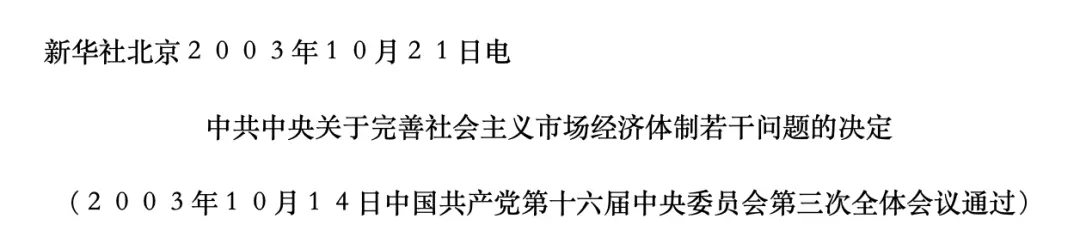

另外,副主席有句提法,挺敏感的。他说:“有的上市公司诚信意识不强,上市目的不纯,缺乏公众公司姓’公’的基本认知…”。

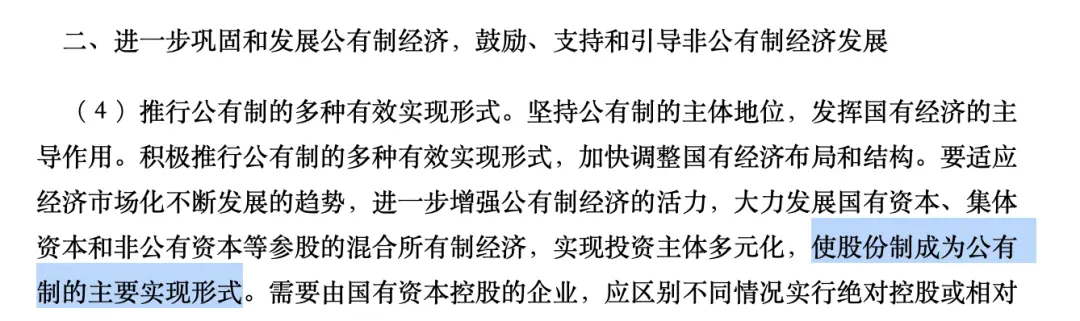

这个公众公司姓“公”的提法,一瞬间让我回到了十年前。想起在这份重要的文件里

谈到巩固和发展公有制,鼓励、支持和引导非公有制经济发展内容时,提出的“使股份制成为公有制的主要表现形式”。

也不知道是我想多了,还是某些东西正在悄悄发生变化?拭目以待吧!愿天佑中华

与证监会相呼应的,是同日国资委提出准备将市值管理纳入中央企业负责人业绩考核指标范围,以及央行大幅降准及定向降息。

这次降准幅度比较超预期,是50个BP(BP,Basis Point,中文译作基点,1个BP=0.01%),自2月5日起实施,预计将向市场释放1万亿资金。

同时还将所有支农支小再贷款、再贴现利率下调了25个BP。

一次降准50个BP,是自2021年12月以来最大幅度的一次下调,力度比较大。

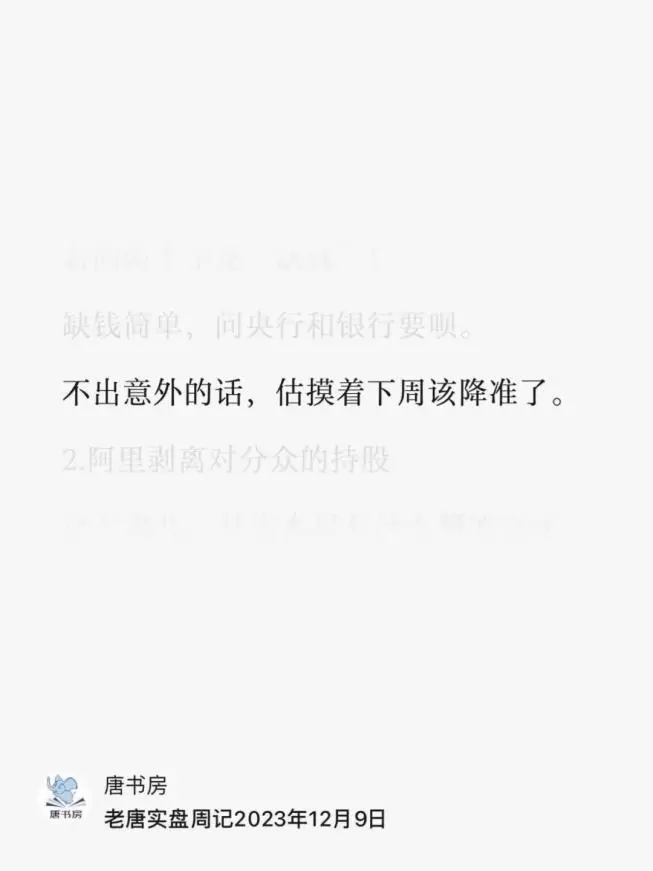

但这次降准,就我个人看法而言,来的有点晚。

早在去年12月9日的周记里,我就猜测下周应该要降准了。

不知道为何会来的这么晚,只能猜测或许上面看到的数据,比我们的体感要稍微暖和一点儿?

好在幅度够大,相当于两次25个BP的常规降准二合一实施了。

在证监会中特估指导、国资委市值管理纳入负责人考核、大幅度降准、以及超千亿不明来源的资金进入4只沪深300和1只上证50指数基金,市场终于出现的普遍小涨、局部大涨的迹象。

注:据中证报统计,1月15日至25日间,易方达沪深300ETF、华泰柏瑞沪深300ETF、嘉实沪深300ETF、华夏沪深300ETF及华夏上证50ETF,合计出现净申购超千亿。

不过,老唐实盘持股本周全体躲开了这轮热闹。

本周除小企鹅上涨4.28%超越指数之外(由此也证明了公司不回购不代表会跌,是不?),其他四只持股均跑输指数,连带实盘年内第二周落后指数。

排排坐,吃果果,股市风水轮流转是确定的,但何时转到我的持股头上,是不确定的。对此,我的策略就是和往年一样:继续淡定坐等,完毕

本周还有1月游戏版号的发放。

每月的版号发放本是个常规动作,但本月稍微特殊之处有二:

第一,本月版号115个,是继上个月单月版号数量首次破百(105个)之后的单月新高;

第二,这次版号发布是周五凌晨(更习惯的说法是周四半夜)发出的,加班加点的痕迹很重。

本次游戏版号里,属于小企鹅的好像就一个《热血美职篮》,听名字就知道是体育类的。

腾讯现在其实手头的游戏储备足够,对新版号的需求实际上并不急迫,运行好现有的游戏更重要一些。

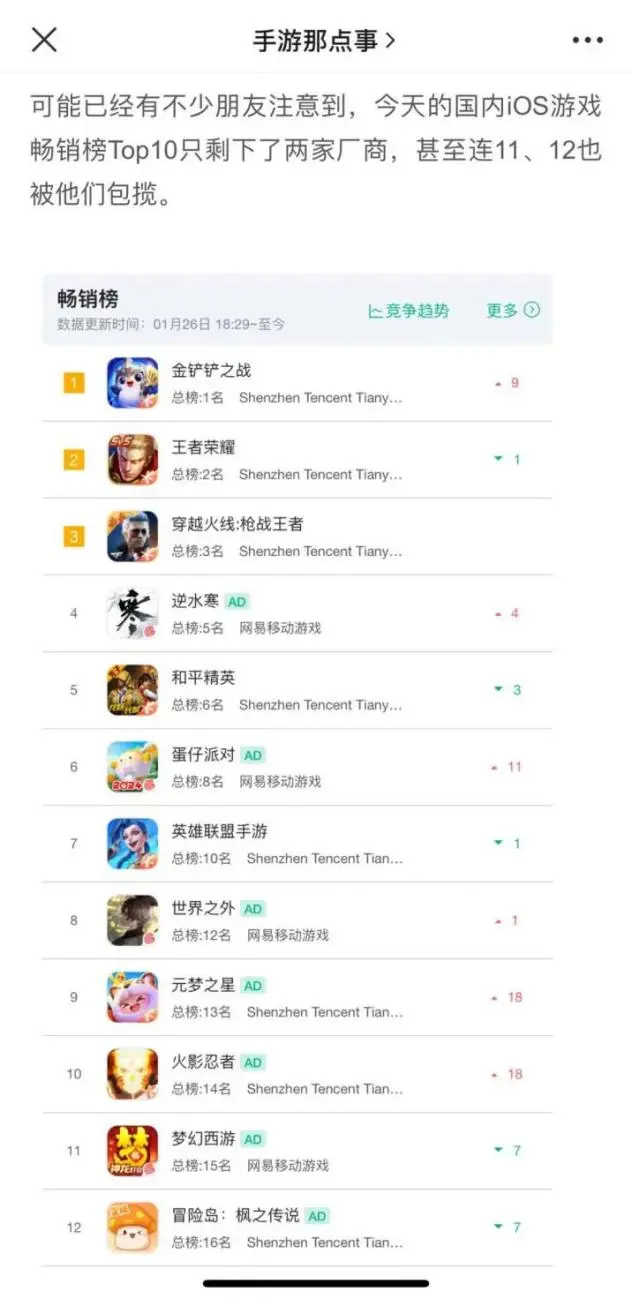

也是巧了,昨天看到一篇文章分享说,周五国内iOS游戏畅销榜,被腾讯和网易两家企业包圆了前12位。

其中小企鹅占了八个,并包揽前三,网易拿下了剩下四个,包括米哈游在内的其他知名游戏厂商,均被挤出前十二。

这是玩家的选择——当然,这只是一个比较短暂的时间段内的统计,不代表一直会这样。

但它起码可以展示就腾讯的经营(尤其是游戏)而言,并不是跌跌不休的股价所展示的那么惨,也不是某些朋友自己或自己身边所感受的那么不堪。

我们的印钞机,日复一日地为消费者提供着他们所喜欢的商品及服务,也日以继夜地为股东们赚着大把的真金白银。

哪怕是此刻许多人报以鄙视的洋河,拉个最简单的十年数据看:

也是一直在舒舒服服赚钱,老老实实分钱的。

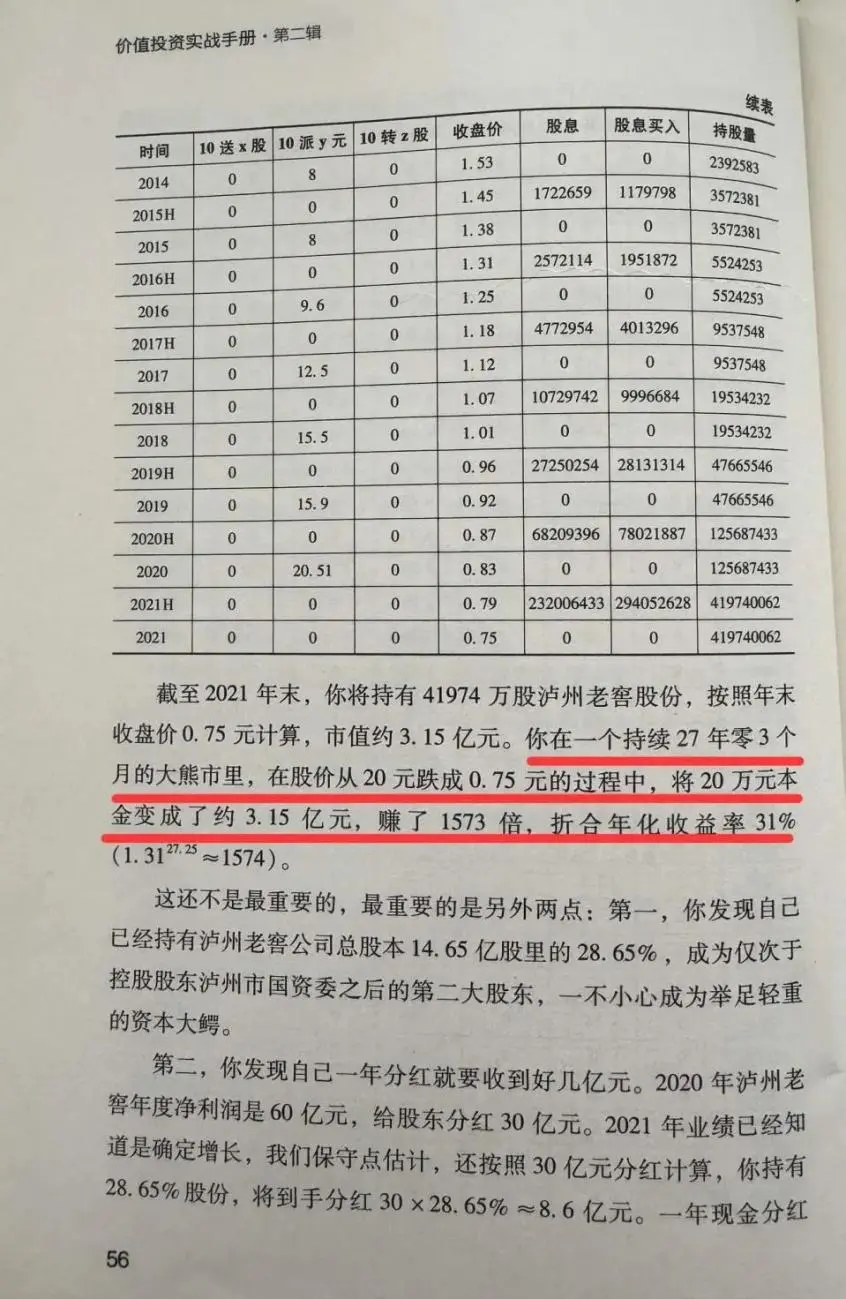

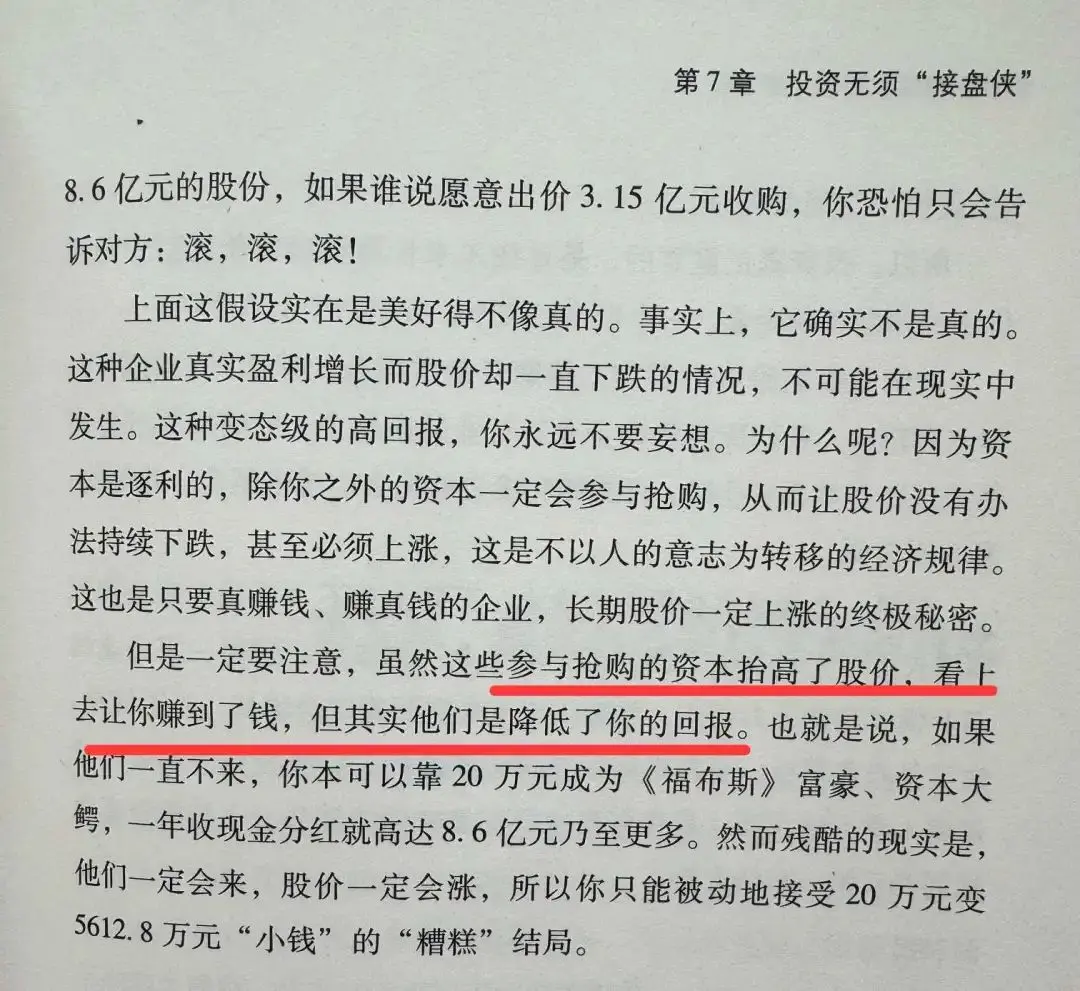

我在《价值投资实战手册》一书里,曾虚构过一个泸州老窖持续大跌的例子:假如企业经营一直挣钱,一直正常分红,但股价却一直下跌,结果会如何?

结果会是“泼天富贵”(最近老遇见这个词,终于也可以用一回了)。

书中写到:如果你有幸遇到一个长达27年出头的熊市,你买的股票从20元跌成了0.75元(跌掉96%以上),你的资产将从20万变成3.15亿,年化收益率31%。

你会成为股市的传说,散户膜拜你,机构针对你,证监会调查你,但他们抓不到你的任何把柄,因为你几十年就没卖过股票,每年就是分红再买入,巨额财富干干净净、洁白无暇

你那时归隐田园,每年现金分红几个亿,绝对有资格说一声:巴菲特也就那么回事儿

我相信绝大部分朋友读到那几页内容时,应该都被无懈可击的逻辑和数据演示震撼过。

然而,此刻就是现实版上演呀:洋河一直在赚钱,一直在分红,股价一直在跌。

我们担心什么呢?是担心继续跌下去,让你登上服不服排行榜之后,会有太多亲戚朋友借钱呢?

还是担心其他资本睡醒了,过来抢购导致股价上涨,破灭了你的服不服大梦?

前者,股价一直跌,你成为巨富;后者,股价掉头上涨,你只能被迫赚点儿小钱,比如将20万变5600万

想起巴菲特说他七八十年代在纺织业里面临的困境,继续投钱是找死,不投钱是等死的场景时,所引用的那句台词:

“此刻人类站在抉择的岔路口,一条通往绝望的深渊,另一条通往彻底的毁灭。让我们共同祈祷我们有足够的智慧去作出正确的选择。”

比起巴菲特这个绝望的深渊vs彻底的毁灭,我们究竟是想成为一年分红几个亿的巨富呢,还是做个只能把20万变成5600万的小财主,哇,好难选、好难选

开过玩笑后,细想你自己担心的问题究竟是什么?

你应该担心的问题,不是股价一直跌怎么办,而是洋河还能不能继续赚钱,能不能继续分红。句号,没了。

只要这「赚钱+分红」这两项能继续,你的人生就只有上面两条路可选,要么巨富、要么财主。

你可以愁没有资本来抢股票,导致你暴富之后怎么才能隐姓埋名;也可以愁资本过来抢股票,导致你只能赚几千万究竟够不够归隐田园;唯独不需要去愁会不会亏钱。

那么,推到尽想,假如市场传言的「没收老股东十几年前改制时的不当得利」为真,它究竟是会让洋河变成不赚钱的企业了,还是会让洋河变成赚了钱不分的企业?

如果你的结论是会,那你当然应该逃掉。如果你的结论是不会,问自己究竟在怕什么?

我自己的结论是不会,所以我很安静地、很愉悦地看着它跌,等着它分红,等着它让我或者巨富或者小财主,两种结局我都勉强能接受

我没有能力也没有义务,向任何人保证我的结论是正确的,我唯一能分享的是:

自2022年3月14日152.03卖出5%洋河后(换入354.6的腾讯),至今22个月,洋河下跌约33%的过程里(此刻股价94.83,期间每股分红6.74,相比152.03下跌约33%),我本人及家人账户里没有卖出过1股洋河。

完毕(这话我白纸黑字写在这里,保真并承担法律责任)。

至于那事儿的进展,别再问我了。我就算知道也不会再公开聊。

这些天已经有些蹭热点的大小V,以各种拼接和误导把脏水往老唐身上引,触发多位朋友来表达担心和关心。

我不想为这些破事浪费时间,咱躲开好了。

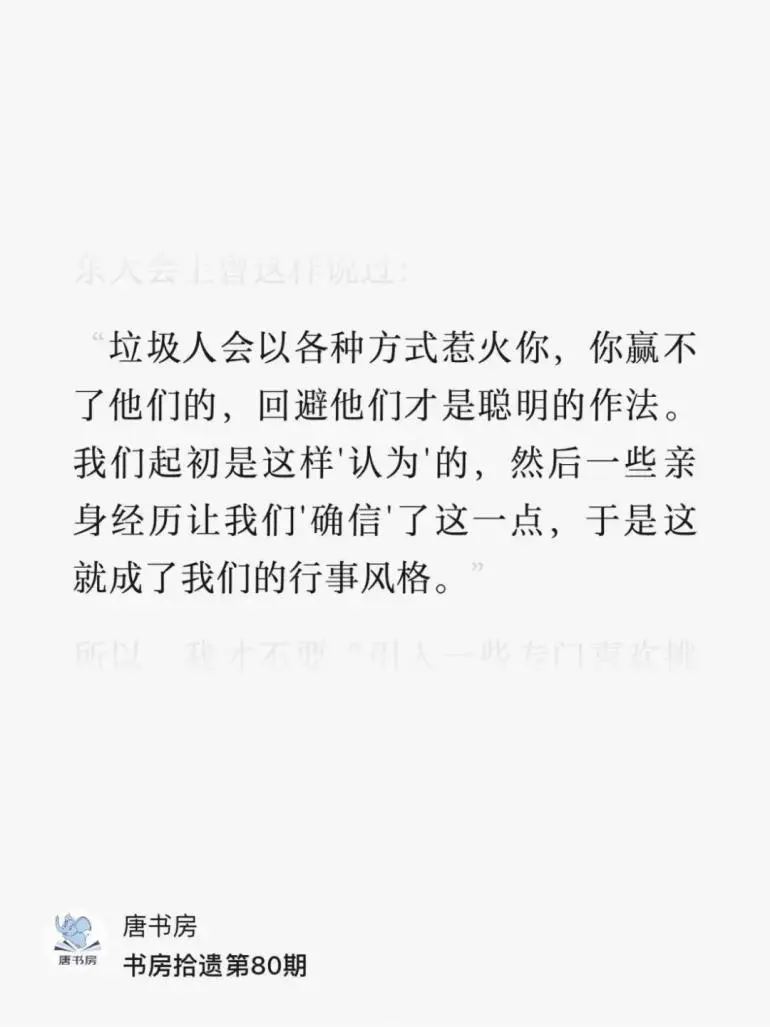

巴神教导过我:

“垃圾人会以各种方式惹火你,你赢不了他们的,回避他们才是聪明的作法。我们起初是这样‘认为’的,然后一些亲身经历让我们‘确信’了这一点,于是这就成了我们的行事风格。”

然而,其实还有一种人,既不担心洋河不挣钱,也不担心洋河不分红,但就是看着下跌痛苦难受,为啥呢?

短期要用钱。

所以必须希望股价在较短的时间里涨上去,至于未来的几个亿还是几千万,跟他没关系。

这个难题就难了,哪怕是地球头号股神巴菲特,他也只敢说:「对于时点,我们只能哼唱那首歌:“不是在此时,不知在何时。”」

而你却要将自己置于「必须踩中时点才能赚钱」的境界,那就实在是按神仙要求自己了。

低估从来不代表马上会涨,或者不会再跌;就像高估也从来不意味着马上会跌,或者不会再涨。

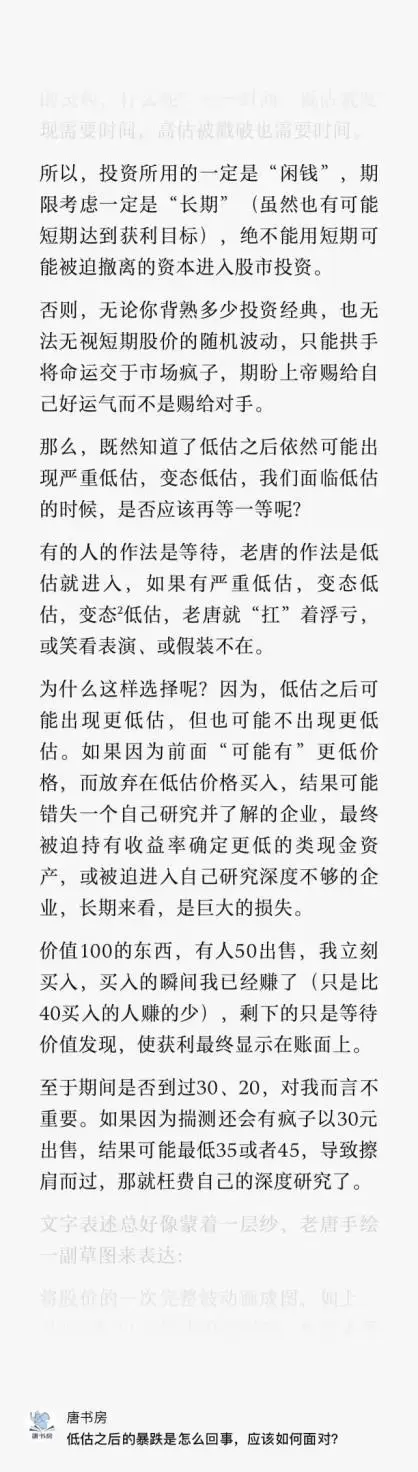

在2018年8月8日的《低估之后的暴跌是怎么回事,应该如何面对?》一文里,我这样强调过资金期限的重要性,以及低估之后继续下跌怎么面对。今天可以原文摘抄,再发一次。

我估摸着经过这三年的下跌,且暂时不知道是否会继续下跌的时刻,朋友们再读这段话时,感受一定要比当时阅读深刻的多。

原文如下:

所以,投资所用的一定是“闲钱”,期限考虑一定是“长期”(虽然也有可能短期达到获利目标),绝不能用短期可能被迫撤离的资本进入股市投资。

否则,无论你背熟多少投资经典,也无法无视短期股价的随机波动,只能拱手将命运交于市场疯子,期盼上帝赐给自己好运气而不是赐给对手。

那么,既然知道了低估之后依然可能出现严重低估,变态低估,我们面临低估的时候,是否应该再等一等呢?

有的人的作法是等待,老唐的作法是低估就进入,如果有严重低估,变态低估,变态²低估,老唐就“扛”着浮亏,或笑看表演、或假装不在。

为什么这样选择呢?因为,低估之后可能出现更低估,但也可能不出现更低估。

如果因为前面“可能有”更低价格,而放弃在低估价格买入,结果可能错失一个自己研究并了解的企业,最终被迫持有收益率确定更低的类现金资产,或被迫进入自己研究深度不够的企业,长期来看,是巨大的损失。

价值100的东西,有人50出售,我立刻买入,买入的瞬间我已经赚了(只是比40买入的人赚的少),剩下的只是等待价值发现,使获利最终显示在账面上。至于期间是否到过30、20,对我而言不重要。

如果因为揣测还会有疯子以30元出售,结果可能最低35或者45,导致擦肩而过,那就枉费自己的深度研究了。

是不是感触更深刻了?

还有一件小事儿:腾讯在北京买了块地。

位于海淀区学院路,北京林业大学旁边。地块大约106亩,综合性商业金融服务业、研发科研用地,不含住宅。

规划建筑面积最终不大于28.55万平方米,建筑限高80米,需要配套建设一个7000m²的公交场站免费移交给公交部门。

腾讯以起拍底价64.2亿元拿下,折合楼面地价约2.25万元/m²。

在海淀区学院路,这个楼面地价应该算是比较便宜的了。多赢吧,既支持了地方政府的财政,也解决了腾讯在京部门的科研及办公需求。

2024年1月阅读

本月修订自己书稿,阅读时间较少,当月仅阅读纸质书四本。

其中五星推荐一本:台版的《巴菲特写给股东的信》(淘宝有售)。

这书基本不用介绍,还是劳伦斯·坎宁安教授出品,按照主题编排的巴菲特致股东信。

我们这边的最新版本是杨天南翻译的原书第四版,选取的致股东信截止2011年。台版的这本是原书第八版,选取的致股东信截止2021年,多十年的内容。

译者叫许瑞宋,翻译质量整体还不错,也就是部分名词和我们的习惯不一致,需要去适应,还有就是繁体字需要适应,其他没有什么可挑剔的。

如果没有时间和精力阅读66年巴菲特致股东信原文的话,这本可以算做是学习巴菲特投资体系的首选图书,没有之一。

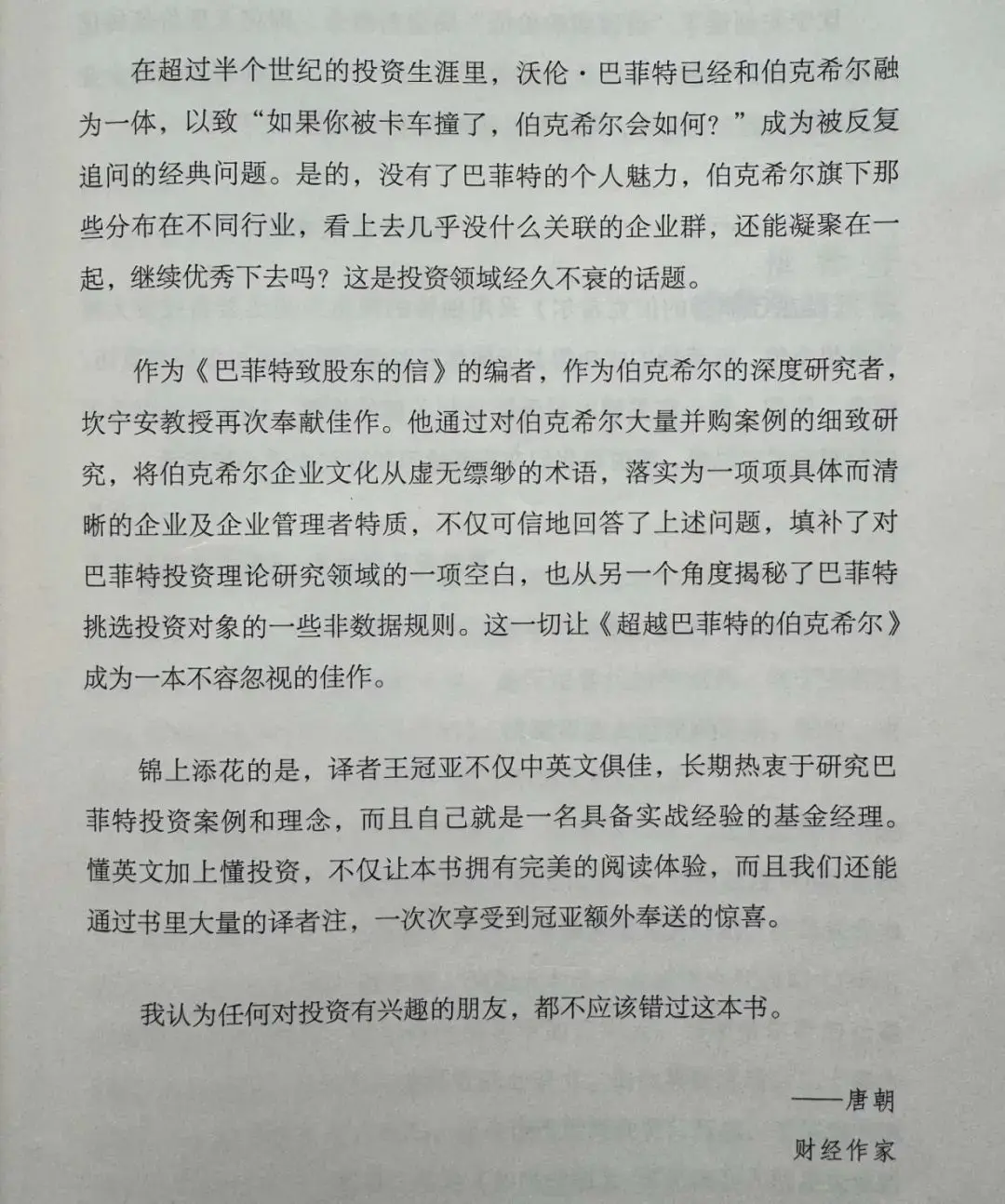

另外,捎带推荐王冠亚翻译的新书《超越巴菲特的伯克希尔》,作者也是这位劳伦斯·坎宁安,我在去年11月底五星推荐过。

不过当时还没有上市,我是读的打印本。这个月正式上市了(恭喜冠亚

我给的推荐语如图

本周运动

本周跑步三次,单次五公里。

周六早上同口径除皮净重84.6kg(175cm),环比上升0.5kg。

祝朋友们周末愉快