前言:书院有些问答,有记录和分享价值,却因散落在不同地点,部分朋友可能看不见,挺可惜的。老唐尝试顺手将它们拾起来,做个保存和分享,命名为《书院拾遗》。

收录过程中,在不改变原意的情况下,对问答原文或许会有少量补充和修订。大概每凑够四五千字,就推送一期。今天是第169期。

白泽:对于AH股溢价,达到多少算是比较高。比如说凯莱英,如果在a股估值20倍,在港股估值10倍,对于这么大的差异,要买的话还是买港股对嘛?

唐朝:如果你是买“股”,那肯定买便宜的那个。如果你是买“票”,那就不一定了。

20倍的照样可能涨成80倍,而同期10倍市盈率的完全可能跌成5倍。比如浙江世宝,A股220倍市盈率,港股30倍市盈率。

2024年3月21日

唐朝:如果腾讯未来保持现有盈利水平不增长,然后每年分红320亿港币,回购1000亿港币,大致就算将每年赚到钱就地分光光吧。

现在腾讯市值2.7万亿港币,如果股价能够一直不涨,大概18年后,腾讯的股本结构就是:马化腾8亿股,唐书院顽固分子某某某等人合计x股,其他0。

然后每年1300亿港币净利润,书院和小马哥把炕一上,把瓜一切,把钱一分,书院有一个算一个,个个亿万富翁。

每年现金分红,少的拿几百万凑合混日子,多的拿几十亿看着头痛。

以上账目过于美好,理智告诉我们,这是不可能实现的。

所以,以下三个假设,一定至少有一个是错的:

1)每年都赚到1300亿港币以上;2)董事会每年都能做出分红320亿,回购1000亿的决策;3)股价一直不涨。

你觉着哪个会是错的?

小生:3不可能,2短期不可能,利润增长到一定程度有可能。

仙人球:就怕1是错的,其他都会是幸福的烦恼因素。

山林:1有可能是错的,因为三五年以后大概率就是2000亿了。

Smarobot:始终走不出这个坑,边回购边增发,回购个寂寞。

唐朝:这个思想挺奇怪的。如果我们能理解工资是市场供求关系博弈出来的,就应该知道:这些员工,你不给股权就给要同等价值的现金,否则人家不伺候。

对股东而言,不过是你愿意占100块的1%,还是占98块的1.02%。有股权激励是前者,没有股权激励是后者。就这么个差异。

不想增发的朋友,脑袋里想的其实就是:要是所有员工工资都能砍一半还能干一样的活就好了。是,很好,我也特别想。

我最想的是所有员工都不拿薪水,上一天班给公司倒捐两百块,但可恶的是,那些员工他们“居然不同意!!!”

Xu:可能是想说:公司股价低迷时,尽量多回购。但是给员工待遇时,按正常估值对应的现金给就行。

比如说,现在公司股价10块,预估合理估值20块。员工需要100块工资。那就给他100块工资,或者5股股票,就别给10股股票了。

至于给了现金以后员工会不会买公司股票,是自己的自由,这样一来,跟我们抢低价股票的就少了。

唐朝:明白,一句话,绝不能便宜了那些给腾讯打工的家伙。

Xu:应该是这么个想法。但是换过来说,分股票的确有利于员工稳定性和对公司的归属感。

另外,光想着自己一个人把钱都挣了也是不对的,毕竟对事九毛九,对人一块一嘛。

唐朝:如果公司管理层内心想的是“绝不能便宜了给公司干活的”,我是决然不敢持有这种公司的。

Xu:嗯嗯,想明白了且超级同意利己的同时利他,让所有合作方都能收益,生意才能做好。这不仅仅是道德要求,也是商业发展的底层逻辑。

M.T.E:腾讯这几年的期权激励,符合唐师或巴老的期权核心观点吗?

唐朝:基本符合。涉及人群上,互联网企业和传统企业特点不一样。

互联网企业股权激励通常涉及更多人,不像传统企业大部分人只是按指令工作、很方便考核的工具人,传统企业通常只激励做决策的少部分人。

静息风影:1.股份奖励和期权的授出几乎不影响自由现金流,所以采用自由现金流估值就不必减去,唯一影响的是股本和每股内在价值。

2.不考虑回购,腾讯过去五六年平均每年的股本增加不到0.5%,以此外推,3年后的股本约96亿,每股内在价值影响不到2%,完全在正负10%的模糊范围内。

结论:腾讯股权激励和期权授出,对3年后自由现金流估值几乎没有影响。

唐朝:清晰,明白,简单。

柔:小企鹅一年1000亿的股权回购外加300亿分红,太让人振奋啦!我就想问个技术性问题,小企鹅有这么多外汇吗?还是回购可以正常换汇?

唐朝:第一,有,腾讯本身在海外有很多投资和产业能赚到外汇;

第二,如果不够,可以在境外借,融资渠道是畅通的;

第三,境内子公司可以向境外持股的腾讯控股公司分红,这也是可以合法汇出的,只是需要扣5%~10%不等的税。

Nicolas吴:“境内子公司可以向境外持股的腾讯控股公司分红”,这几个字读了好多遍还是绕不出去,转不过弯来了,“境外持股的腾讯控股公司”怎么理解?

唐朝:腾讯控股注册于开曼群岛,站在我国税务局的立场,它是一家外资企业。这家外资企业持有国内经营实体的股权。

当国内的经营实体,要把利润分给开曼腾讯,或者开曼腾讯在香港的子公司时,境内子公司需要在兑换外汇时预扣所得税,并交给国内的税务局——国内税务局没有能力也不想浪费精力,追到境外去讨要税款,就像税务局要求你的公司给你发工资的时候就代扣代缴个税一样。

预扣税率是5%或10%,根据境外公司的注册地和持有境内子公司股份多寡而不同。

如果境内公司的股东是香港公司,且持有境内公司的股份比例高于25%,则境内公司向外分红时,税务局收5%。其他情况收10%。

涛涛和猫猫:这就是VIE。如果是这样,开曼腾讯从法律上就不是境内腾讯的母公司,那么如何給海外母公司分红?

唐朝:你可能对VIE有误解。VIE是境外公司通过股权或协议,控制一个合法的境内公司A,然后A通过一系列协议安排,享受经营主体B的全部收益。

之所以这么安排,通常是因为B是某种敏感单位,国内法规不允许外资直接控股。

VIE架构只是多了一道B支付给A的过程,后面一样还是境内公司A向境外母公司分红,和普通外资企业流程一样,预提所得税的规定也一样。

2024年3月21日

叶才轩:一般A股分红比如登记日是5月20日,那么除权日就是5月21日。但腾讯是5月17日除净日,5月22日登记日,也就是说除净日在登记日之前。

第1个问题,这会不会让人刻意在除净日后登记日前买入股票?

第2个问题,另外说5月21日至5月22日暂停办理股份过户登记手续是什么意思?是这一天不能买卖股票吗?

唐朝:不会的。港股交易系统和A股不一样,1号买入的股票,要3号才办理登记过户手续,1号和2号只是你的券商和你的交易对手券商,暂时帮你们记账,3号才在法定登记机关办过户。

所以,登记日是5月20日的意思,就是5月16日在券商账户里持有股票的人才享受分红,所以17号除权——18,19是周末。

21和22号暂停办理股份过户手续,不影响交易。只是为了集中确认参与分红的股份确权,所以将17号和20号交易的股份,推迟两天办理过户手续。

2024年3月21日

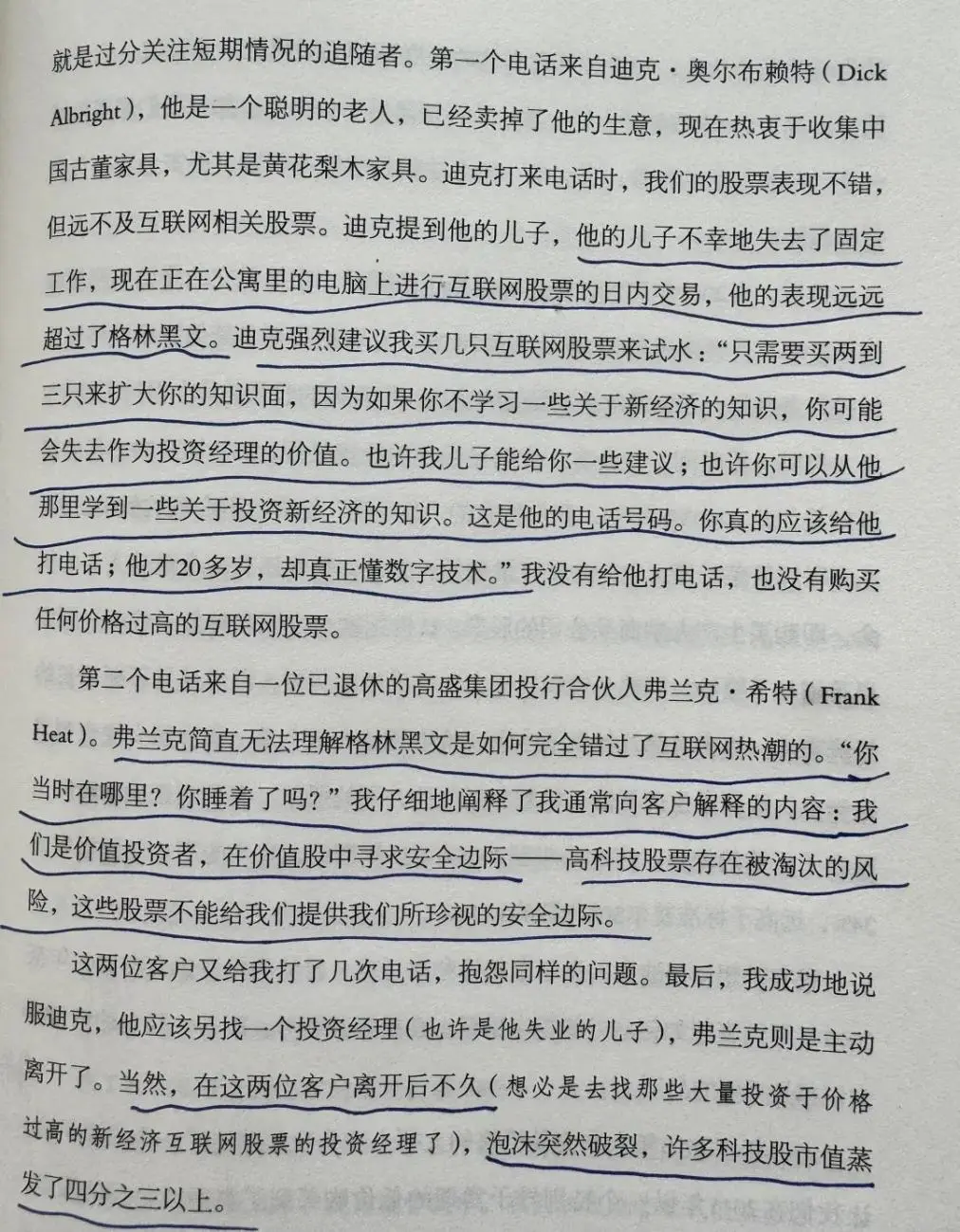

顺其自然:听说好像巴菲特有点遗憾没投亚马逊,是真的吗?

如果是真的,亚马逊怎么会符合巴神的标准呢,是由于后期亚马逊发展到成熟阶段,有很稳健的经营成果以后才符合标准的吗?因为亚马逊很多年没有利润但有现金流。

唐朝:是的,他遗憾过。亚马逊就是典型的那种因为有大量资本性支出而造成利润为负。

但这些资本性支出,不是维持性资本支出,而是扩张性资本支出。不是为了维持现有盈利能力,而是为了长远的未来更大的盈利能力。

实际上,亚马逊要想获取报表利润,轻而易举,只是要牺牲长远更有价值的未来。这本应是巴菲特能看懂的企业,所以他表示错过了有点遗憾。

2024年3月21日

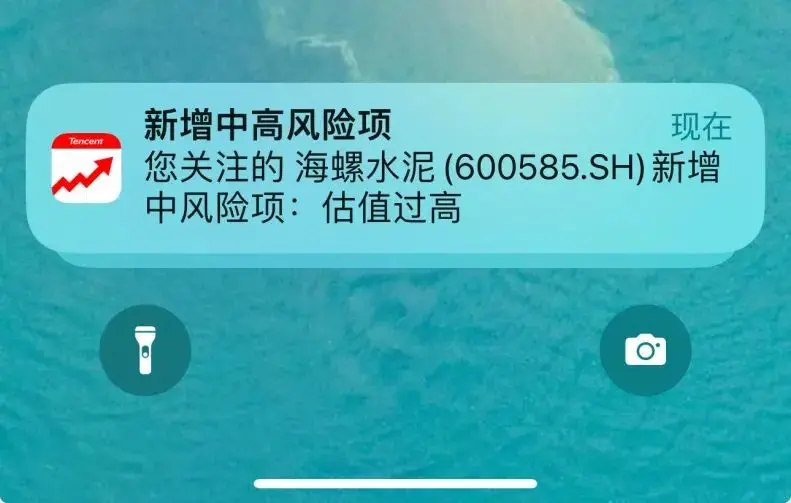

唐朝:市值2700亿的时候,市场一片乐观,抄底之声不绝于耳。某胖很谨慎小心地,谈点儿负面观点,被一堆人打上门来骂成冰花儿。

现在市值1200亿了,App弹出“风险提示:估值过高”,笑死。

刘杰龙:哈哈,跟着老唐,现在看到这些都只是一笑而过了,历史都是这样不断的重复。

欢乐大草莓:记得之前书房看到摘抄的:不介意作为少数派,反而因身为少数派而感到非常自在。要有一种天生的感觉,对于事情的判断不受别人赞成或反对意见的影响,而纯粹基于你的逻辑和证据。

D.K.:跌了:估值偏高;涨了:估值太低;事后诸葛:臣本布衣,躬耕于天朝,苟全本金于A股,不求闻达于诸侯。

北极的蜗牛:哈哈,蛮搞笑的,同一件东西,放在牛市和熊市完全是两种相反的看法。

2024年3月21日

王一川:海螺水泥的年报有类似大存大贷的现象。700亿的现金,200亿的贷款,并且存款利率远低于贷款利率。

假设他没有造假或利益输送,请问老唐这种现象,有没有可能是正常合理的原因造成的呢?

唐朝:你的提问已经假设了没有造假,没有利益输送,然后问“有没有可能”是正常和合理的原因造成的,那么答案似乎也只能是:有可能。

2024年3月21日

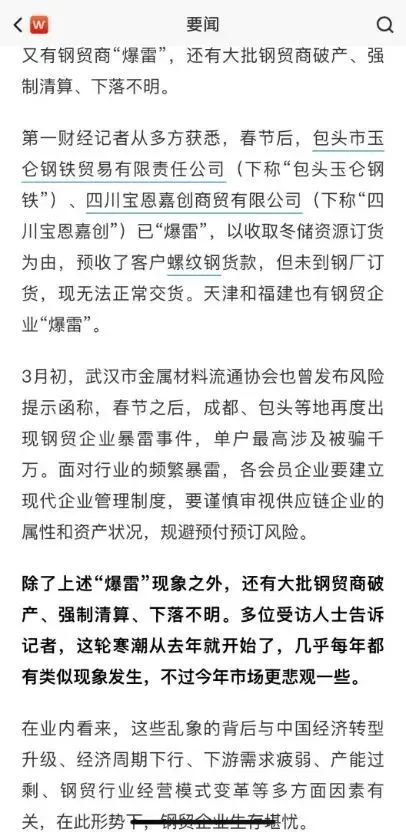

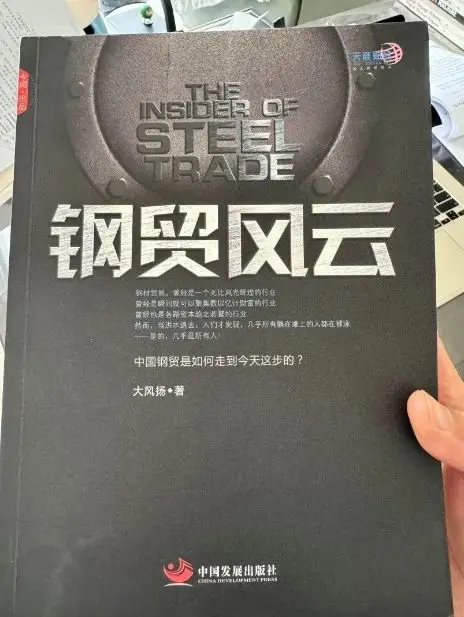

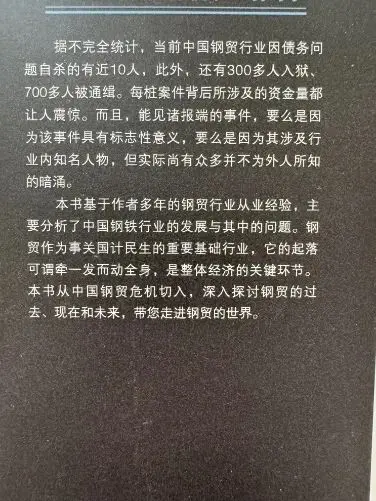

唐朝:这个行业也是每隔几年死一大轮。

我书架上还有本2014年出版的《钢贸风云》,封面写着“行业内几乎所有人都在裸泳”、“如何走到今天这步的?”,然后此时又收到上面这种大批暴雷的新闻。

看来2014年活下来的那些,也曾过了一阵好日子,现在又被发现没有裤衩了。

这是另一个角度的“注定如此”,它们是另一种“注定如此”的企业。

傅先生:这行业日子也太不好过了啊。

乐畅缘:到处没钱,只能靠骗了。

2024年3月21日

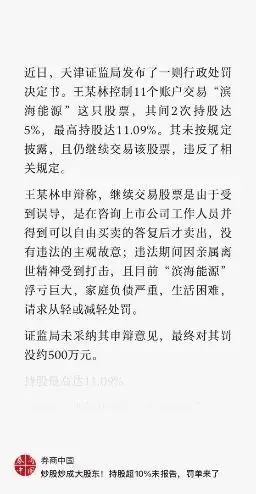

唐朝:这个庄家混的好惨:“浮亏巨大,家庭负债严重,生活困难,请求从轻或减轻处罚。”

戊辰小寒:哈哈,犯错被抓了,什么理由都可以想出来。

内江-乐途:听董事长的,全亏完。听董秘的,亏一半。听工作人员的,罚500万。这就是说话的分量不一样。

2024年3月21日

唐朝:这两位基金投资者,让我想起在股东大会上,要拿湿面条抽巴菲特屁股的那个小散。

nizoo:只有当潮水退去时,你才能知道谁在裸泳。

肖亚文:这又让我想起前一阵子讨论的成王败寇的话题,人性中外古今大部分人大部分时间是相同的,短期得失会让人心跳加速,就还没有做到真知。

大愚:别家股票在涨,而我们的没有。很大部分人接受不了。即使他们可以在熊市中坚持持股,因为别人的也在跌。

西子:你这爱好真是爱好,不阅读估计你就没魂了,我这阅读爱好就是假相。

2024年3月24日

唐朝:这些都是书院里已经烂熟的认知。

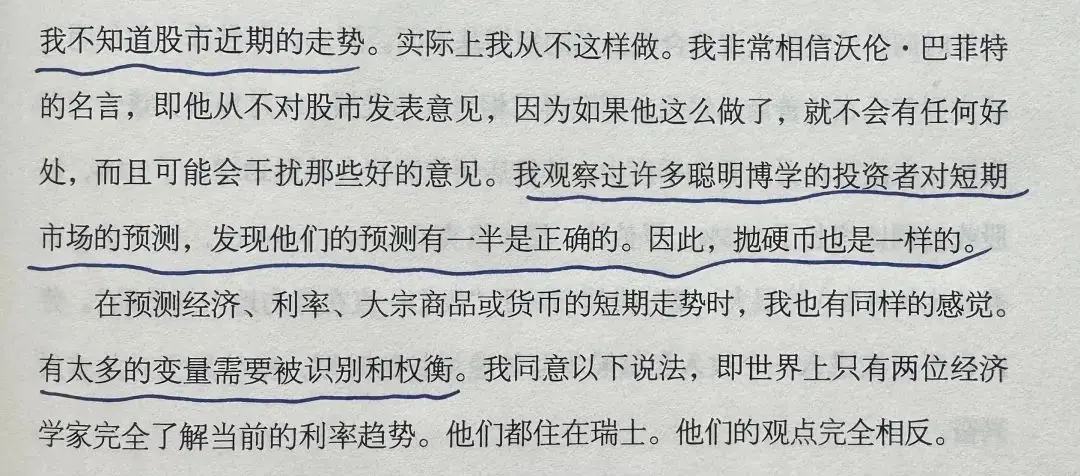

月隐重楼:预测产生的那种尽在掌握的感觉,让人们趋之若鹜。

Mr.chen:预测有一半是正确的,没毛病。

2024年3月24日

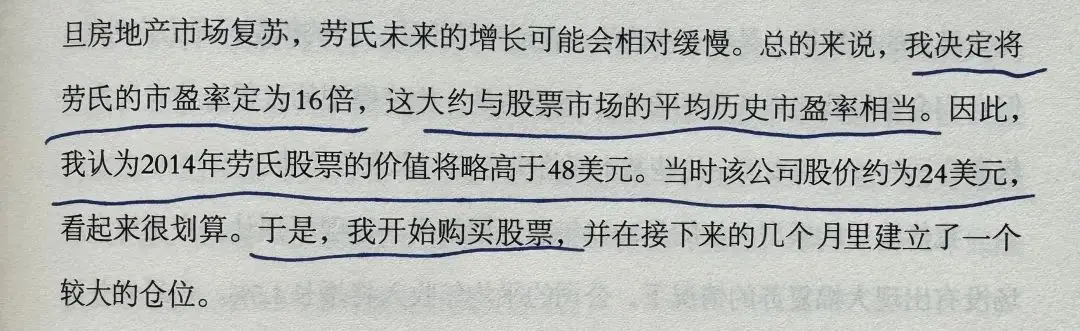

唐朝:好几个案例里,这位老大爷都是在预计三年后合理估值的一半位置开始买入,似乎他也很喜欢拦腰一刀斩这种风格。

但是他的合理估值所用市盈率,大多是在市场平均市盈率附近“拍”一个数字,艺术成分更多一些…

勇敢的心:是的,从书一开始看到目前的AIG,老先生的估值方法都是PE在变化,根据不同行业判断净利润增长率的不同。

跟巴神和唐师的估值方法里,PE取值无风险收益率的倒数,净利润打折(或不打折)不一样。

不过倒是保持前后一致的估值方法。

榜外:不论是历史数据还是25倍,都会面对买入后继续下跌的时刻,和没等到买点股价就转头向上的时刻,以及为什么高估/低估的指责。

之乎者也:对于财报看不懂的,无法确定自由现金流的,取市场多年来的平均市盈率,也不失为一种确定性较高的办法。

当然了,这个缺陷还是有的,毕竟经营状况变化了,市盈率也就不准了。

穿过迷雾:这位老大爷最后的收益如何,估计不错,不然也不会出书。

唐朝:书上介绍的是30年时间年化18%。

云帆:方法不重要,主要是理解企业。

2024年3月24日

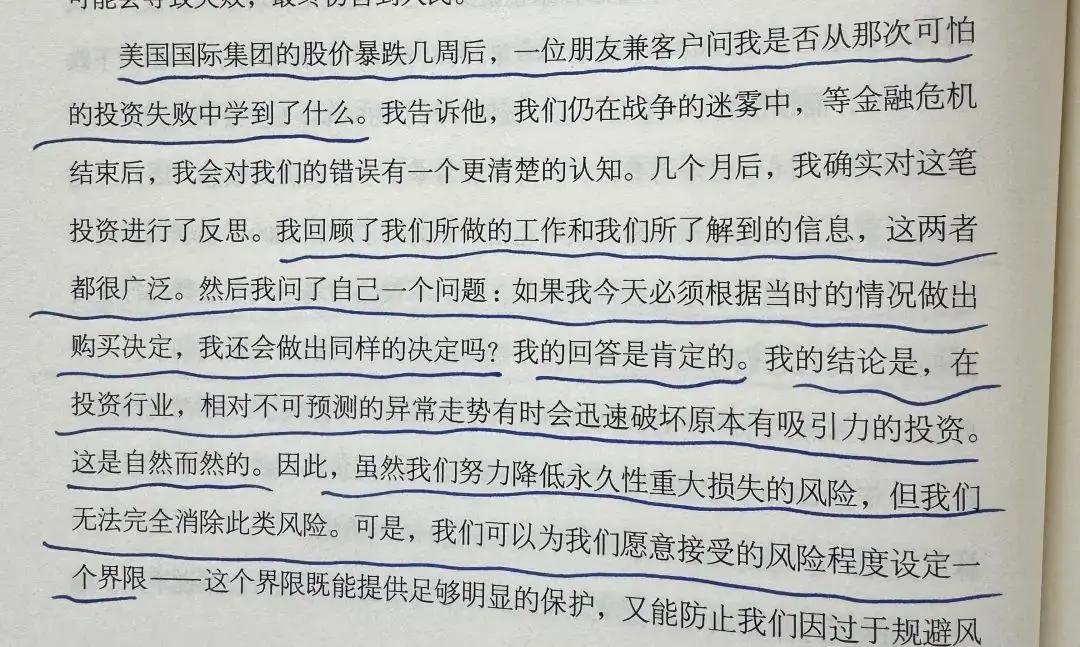

唐朝:2006年,这位老先生55美元股价买入了美国保险巨头AIG的股票,2008年9月跌至五六块的时候割肉认赔了,事后他回顾到……

听着怎么感觉神似此刻嘴巴邦硬的胖胖糖呢?

樱远:虽然巴神一直在说不要让本金承受永久性损失,但割肉认赔并不可完全避免,关键是不要因此而倒下。

Fuqiang Zhang:所以投资组合很重要。

WHY:设定一个界限,这个界限应该是仓位吧?

泊武:我相信我是对的,但是我也相信我一定会犯错,所以要有安全边际。

大龙:有知识储备才能判断是不是机会。

2024年3月24日

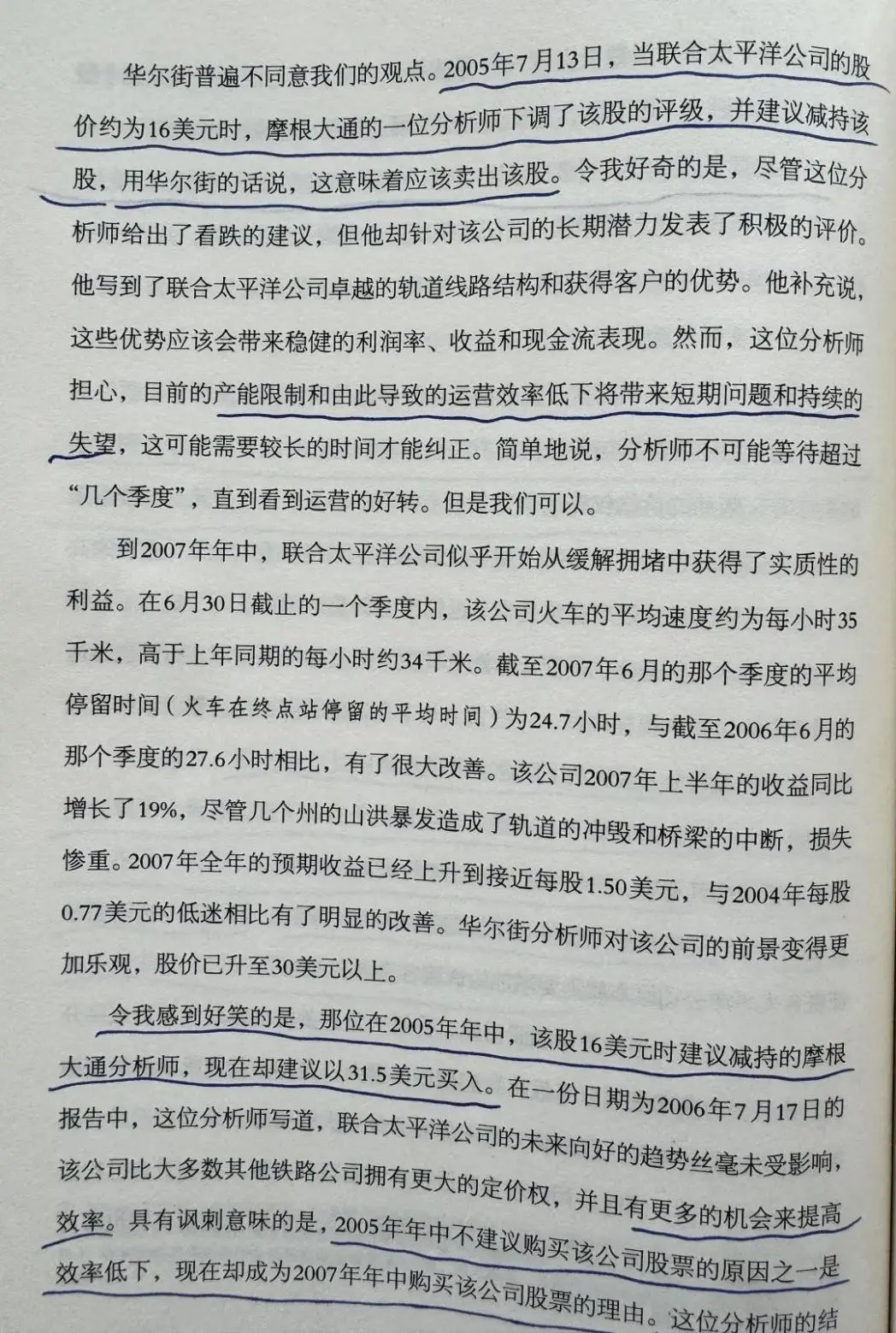

唐朝:同样的腔调,类似的故事,在多个时间,多个空间里不断重演,所以我们才称之为“人”性,而不是中国人性,或者美国人性…

YongHua_Zhu:连夜挖出来一条护城河。

ViV:如果拉一个各大机构分析师的评级列表,这样荒谬的结论应该比比皆是。

云天:分析师有失忆症。

唐葫芦:“这可能需要较长的时间才能纠正,分析师不能等,但我们可以”,这也说明为什么基金公司专业人员业绩往往并不好!

生如夏花:铁打的人性,流水的社会。了解人性,掌握人性,顺应人性,才是永恒。

三春晖:地球人性。

2024年3月24日

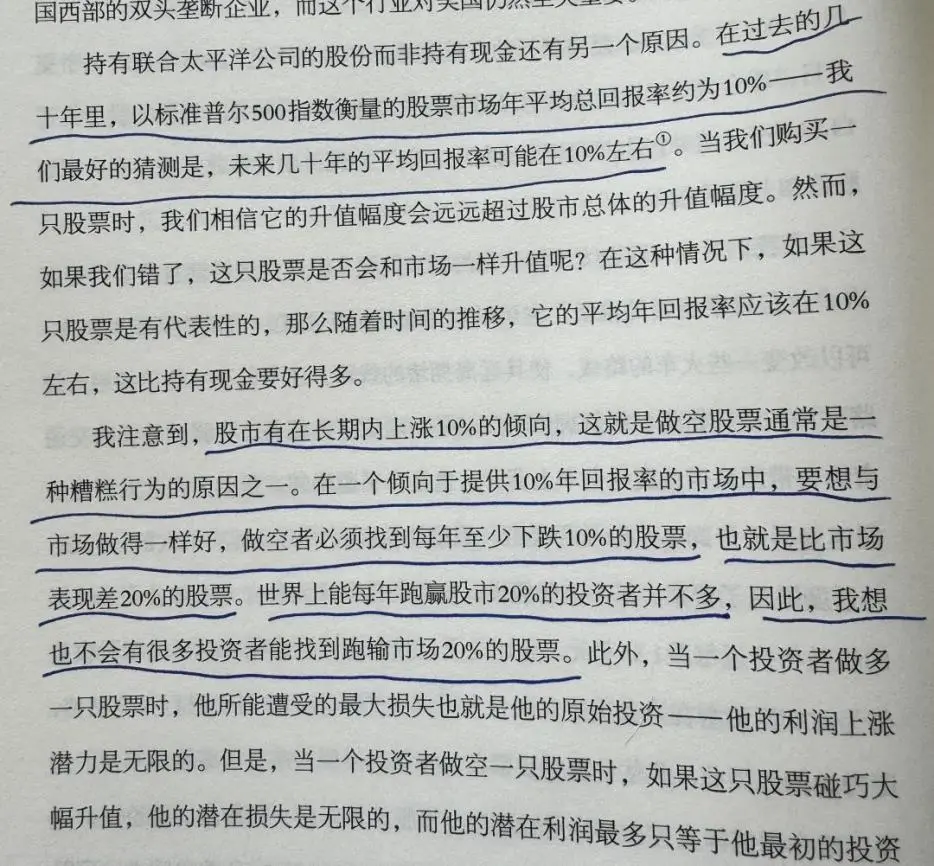

唐朝:嘿嘿,老大爷这段论证简单粗暴还颇有说服力。能找到跑赢市场20%的股票不易,想找到能跑输市场20%的股票也很难…

客栈:都是凭本事。

星光《BEYOND》:我们这里去年刷新的奇迹。

四川德阳张雯:做空损失无限,我们为啥去碰?哈哈。

唐国磊:能找到的,这个一定是高手。

2024年3月24日

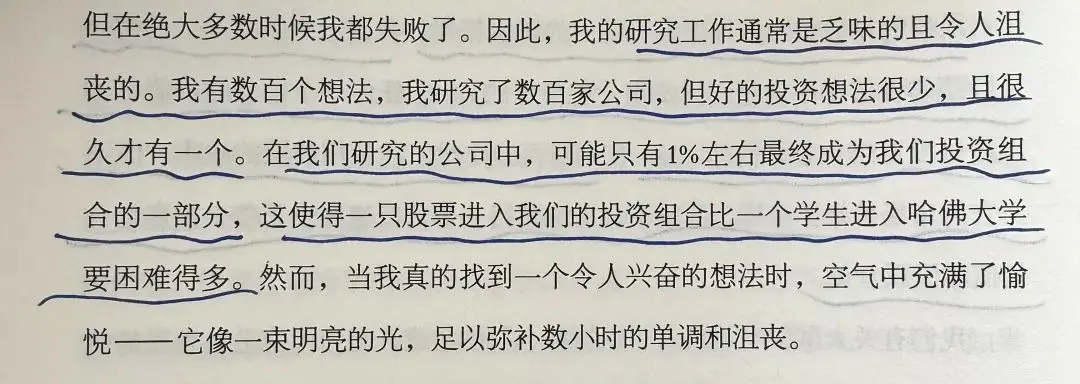

唐朝:大部分研究,结果要么是“过”,要么是“贵”。真正能投资的机会总是少之又少,啥段位的高手都不例外。

这也是很少有人愿意一份份去看财报的原因之一,但它同时也是超额收益的门槛之一。

Y远方:真正的投资机会很少,天天有机会炒来炒去的就不是投资。

武斌:这几天培训中的另外一句话就是任正非说要懂得舍与得,不做什么比做什么更重要,看了那么多财报,但投资机会屈指可数。

四川德阳张雯:真的是,最近看财报,好慢好慢。但是我相信后面会越来越快。慢慢来,比较快。希望体会到作者和老唐的看财报感受。

Jane:巴菲特对此有一段让我印象很深的描述:为了确认哪一个是王子,你不得不亲吻很多青蛙。但大多数人不愿意亲吻青蛙,结果嫁给了一只青蛙。

风度:他们不懂,财报是用来排除企业的。

2024年3月24日

唐朝:哈哈哈,这个老爷子这个决策过程,实在让人憋不住要笑喷啊!太好玩了,有一种先写了十八页论文,然后丢拖鞋做决定的感觉。

WDS:2+6=8所以选9号,是吗?

鲤鱼:某人买车研究性能参数配置数百条,最终领导说狗屁啥也不是,就要那辆最好看的。

风度:意思是:我虽然写的头头是道,可不要当真哦。

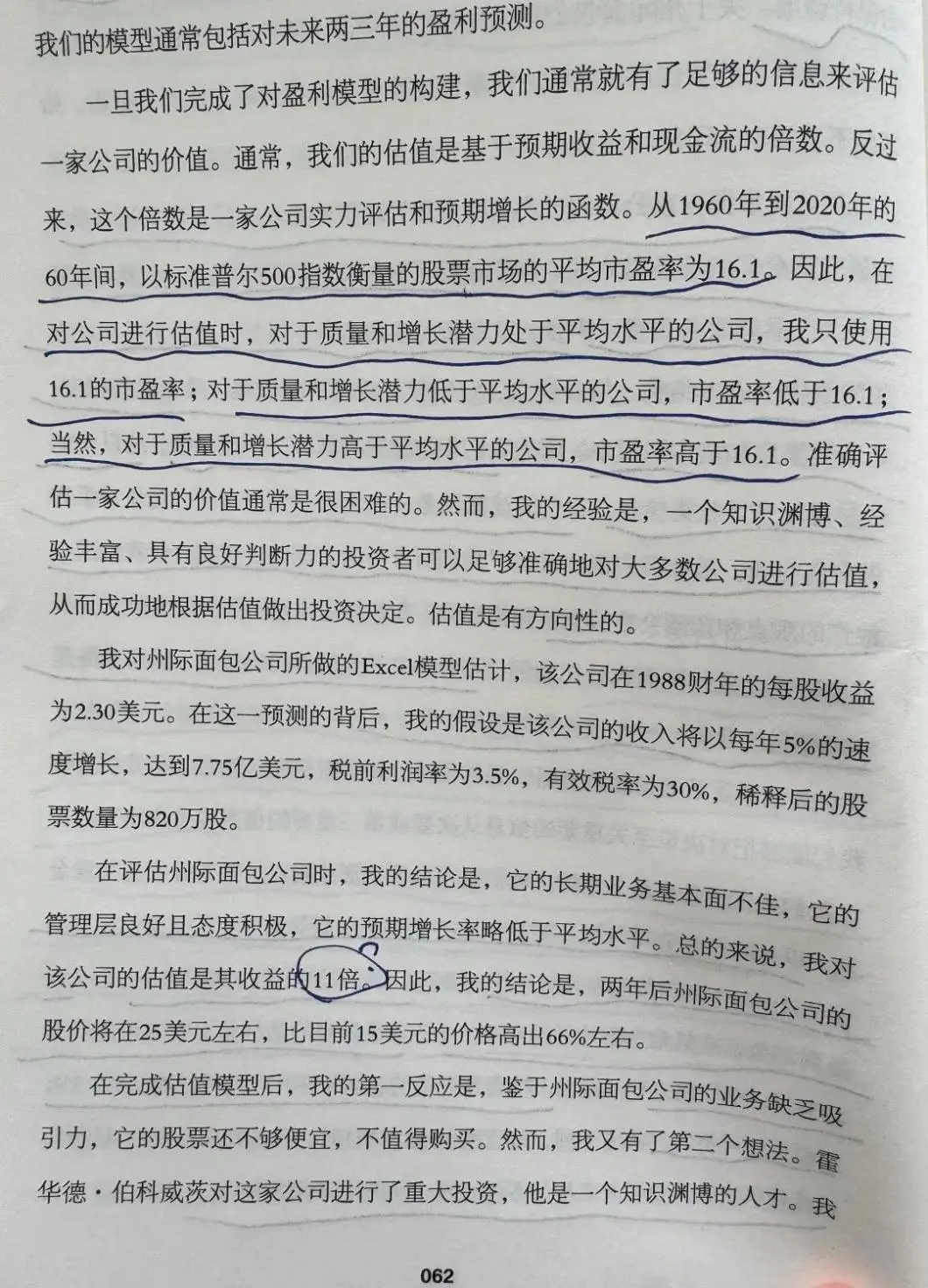

阿鹏:一般公司16倍pe,差一点的十一二倍,决定就是这么简单。

家有美羊:有知识,有储备,大师就是这么任性!

2024年3月24日