前言:书院有些问答,有记录和分享价值,却因散落在不同地点,部分朋友可能看不见,挺可惜的。老唐尝试顺手将它们拾起来,做个保存和分享,命名为《书院拾遗》。

收录过程中,在不改变原意的情况下,对问答原文或许会有少量补充和修订。大概每凑够四五千字,就推送一期。今天是第165期。

无奇:基金的抛售类似于腾讯的大股东近几年不停的抛售,增加了市场的抛压,对腾讯的股价造成了压力,这对于市场炒家来说这是个大利空吧?

虽然腾讯也做了市值管理,在可回购时段,一直在回购,依然避免不了股价低迷的现状。

虽说对价投来说,价格便宜是好事,但是股价一直低迷造成的持股体验很差。

唐朝:这没有办法,市场才不care你我的持股体验呢?

又或者说,如果不靠这种不良体验来筛选,市场先生也不知道应该给谁分钱,或者不给谁分钱。总不能比颜值、比胸肌吧?

博:非常赞同!如果不是持股体验差,你确定你能以这么低的价格买到这么优质的股权?

锦瑟:我期待腾讯一年可以挣3000亿的时候,还能这么低市值。

2024年3月4日

朝九晚五:假如去世前把持有的股票卖了,再把现金转给后代,税务局是不是无法判断转的现金是遗产转移,从而规避遗产税?

唐朝:至少在欧美,你是做不到的。你的孩子无法解释大笔现金来源,会坐牢的。

还记得《绝命毒师》里的白老师吗?大堆现金没法用,必须要老婆去搞个洗车场,去想办法缴税洗钱。

阿蛮:原来老白买洗车场是为了洗钱。

唐朝:洗钱一词的最早来源,就是黑帮分子的非法收入无法解释来源,所以到处开那种收小额现金的服务企业,最常见的就是洗衣店。

然后每天自己拿黑钱算做洗衣店收入,向税务局报税、缴税,之后钱就合法了。

白老师那个洗车场是同一个道理,都是欺负税务局不可能核查他们每天到底洗了多少车,所以可以多报收入、多交税。

2024年3月4日

将在外:老唐,拉长时间看,中证红利指数成立以来,整体上是跑赢沪深300的,这是否只是阶段性的偶然、巧合?

唐朝:我不能确定回复说是偶然。但逻辑推理上,如果长期熊市或牛市震荡,红利策略可能会占优。如果大牛,红利策略可能就不占优了。

难点在于,我们无从预测未来到底是牛、是熊还是震荡。

2024年3月4日

唐朝:最近,由于洋河腾讯的持续下跌,网上对老唐估值法的质疑不少,其中也包括了不少在书院里曾经被戏称为「学霸」的朋友。

这都挺正常。

我的估值体系及相关取值问题,我自己觉着已经写的清清楚楚,继续参与这些讨论,感觉有点妄图(want to)去说服谁的感觉,所以无意于卷入这些口水战里。

不管是书院里的,书院外的,有自己的独立思考,都挺好。只要不演化为鄙视、不屑、踩踏甚至攻击就好。

即使演化成鄙视、不屑、踩踏甚至攻击,也烦请书院的朋友们不要转给我。

我对这些内容没有什么兴趣,也不想因此而影响了我每天快乐扯淡的心情。

股市跌这么久,不是我导致的;洋河腾讯跌这么多,也不是我干的;这个国家和这个股市,能变成这样,确实也是我之前没有想到的。

大家的任何情绪,我都能理解。

但理解,并不意味着我应该去承受这些情绪。

不客气的说,论金钱损失,我应该比书院90%以上的人损失大。

包括将这几年公众号和图书的所有收入全部加回去,我的金钱损失也应该比书院90%的人金钱损失大。

我希望能和认可的朋友们一起走的更愉快,更远。所以不想看网络上那些负面的东西——你看,妥妥的鸵鸟一枚。

几千年历史里,见了老爷下跪的时代,人们在努力奋斗,以求生活的更好;烽烟四起的时候,人们依然在努力奋斗,以求生活的更好;哪怕关进集中营的时候,人们依然有努力的空间…

我们也一样,任何时候都应该努力,让自己和自己家人有更多选择。这才是我们聚在一起的价值。

无论今日外围环境是好是糟,在我看来,将时间浪费在鄙视、不屑、踩踏和攻击上,都太过奢侈了。

至于对估值方法的质疑,大致的核心主要是聚集在使用25~30倍市盈率太过乐观了,以及对某些企业的三年后利润预测太过乐观了。

我理解这只是买入后股价长时间下跌引发的,这不稀奇,也没有什么新意。我的应对就是一笑了之。

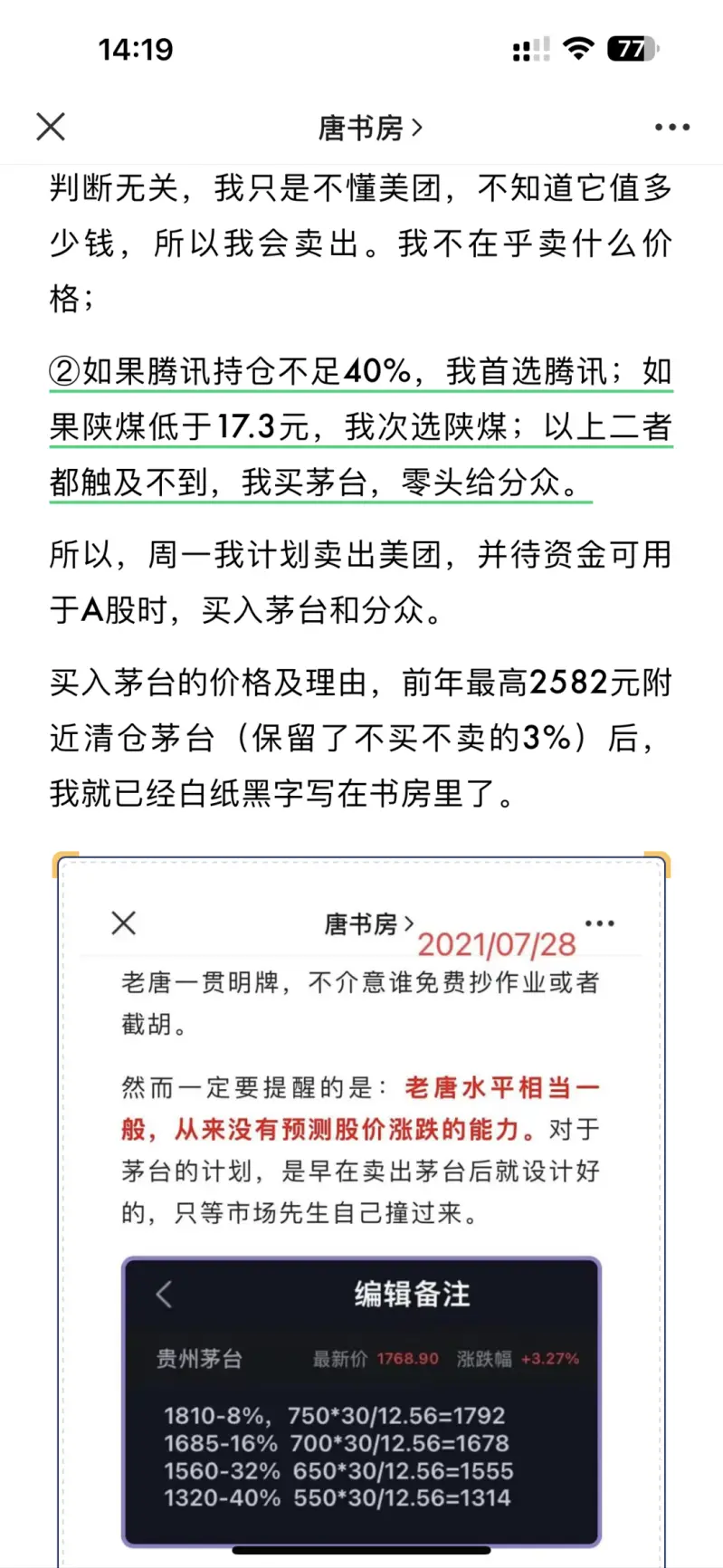

举个简单的例子,看这个截图里:

我在2021年7月规划的茅台最低买点1314,对应1.65万亿市值,即使相比2021年末净利润(525亿)也是31倍市盈率。

可曾有谁质疑过“老唐给茅台的买点太乐观了,估值方法不对”?

没有。为啥呢?

因为茅台最低只在2022年11月跌到1333元,离1314差了20元左右。

所以,想质疑的人,也只会质疑老唐不够乐观,估值方法低估了茅台,应该调高一点点。

同一张图上,我在2023年3月,给陕煤的买点是低于17.3元买入,可有过一个人质疑老唐估值法不合理,过于乐观了?

也没有。为啥呢?

因为陕煤自那天之后,最低就是2023年5月31日的16.6元,然后一口气涨到今天的27元左右(应该说是29元左右,分红两块多)。

为什么同一套拳法,同一种估值方法,对茅台、陕煤就没人质疑,对腾讯、洋河、分众就有人质疑呢?

无它,因为腾讯、洋河、分众大幅跌穿了理想买点,而茅台、陕煤没有。就这么简单。

那么,我们估值的时候,是否可以根据未来股价究竟能跌多少,从而更乐观或更悲观地,给出估值倍数、增长率或者折现率这些数据呢?

也许有人自己觉着,自己有(或应该有)这个能力。

我是真没有,也没觉着自己未来会有。这绝不是谦虚,只是坦然面对自己而已。

想明白这些,就不会产生“为何会有这么多质疑”之类的疑问了。

就像预测展示的,是预测者的认知和期盼一样。当下这些质疑,展示的也只是质疑者的认知和期盼。其实和老唐估值法本身没多大关系。

姚队:还是用了错误的尺子,用(短期)股价波动去评判。

欢乐大草莓:唐师给出的理想买点,其实安全边际已经很充足了。

只是大部分人买的时候,都觉得是长期视角看待,但途中近因效应很明显的影响到了自己。

自己想象代入了下芒格大师那种合理就买、大跌稳坐,感觉真的很震撼。“简单但不容易”,听起来简单,做到真不容易啊。

LITD:我看质疑的人的文章,出发点普遍是因为利润偏差过大,所以觉得是不是要用更大的安全边际(买的更便宜),来弥补利润可能不符合预期的风险。

唐朝:那么问题就演化成:我们预测三年后利润的时候,能否提前知道哪家企业未来实际情况会出现较大偏差,而哪家企业的偏差会比较小?

或者说,是否应该提前想到,要给茅台陕煤更乐观的增长率,给腾讯洋河分众更悲观的增长率?

如果能,当然可以加大安全边际——不对,如果能,我还加大什么安全边际?我只需要将利润预测值,该取小的取小一点,该取大的取大一点就ok了。

LITD:比如我们知道茅台比洋河确定性强,也就是茅台利润不符合预期的可能性要小于洋河,那我们给洋河的安全边际是不是应该大一些呢?

不过老唐给洋河27.5倍市盈率,茅台30倍市盈率中枢,以及两者仓位上限的差异,一定程度上已经体现了这一点。

唐朝:你确认你之前真的知道,茅台的利润增速会比洋河高吗?

为什么?就因为茅台是顶级白酒吗?

那古井、汾酒等酒企的增速,比茅台更高,又如何解释呢?

如果你持有的是古井或者汾酒,问问自己,你会提前写下“我知道古井和汾酒增长的确定性比茅台强,所以我给茅台的安全边际,应该留大一些”的预判吗?

天黑啃树皮:老唐,那是不是也说明了一个问题,你这个估值体系其实非常依赖对三年后利润的预估。

如果偏差过大,买入的人就会承受到戴维斯双杀,比如腾讯和洋河。这算是你这套估值体系下,必须承受的风险吗?

唐朝:这个问题嘛,我这样回答吧!

老唐估值法三大前提理解了,知道去组合持股,能坦然面对波动,然后,三年后预测全部精准,预计年化收益率应该至少能做到40%,成为地球顶级投资之神。

一半准,一半不准,长期年化收益率应该能做到15%~20%,有机会成为世界级大师水平。

彼得·林奇退休后对自己职业生涯做过一个复盘,正确率大约60%,所以他才留下那句「60%的正确率足够你在华尔街傲视群雄」的名言。

如果全部都不准,长期年化收益率估计也就8%~10%,指数级水平。

期望成为40%的宇宙之神,你就努力追求全对;

期望成为15%至20%的大师级,一半一半大致就可以了;

能满足于8%~10%的,将8%到15%的增长率数据写下来,随便抓个阄取值,就足够了。

简单吧?

Stone聂:我也觉得这些质疑其实和老唐估值法本身没多大关系,或者是对老唐估值法理解有偏差。

但就您文中提到的,能否提前“想到给茅台陕煤更乐观的增长率,给腾讯洋河分众更悲观的增长率?”这个问题,我的理解还不清晰,想请教一下。

首先我自己现在肯定是没这个能力的,但我目前的认知是,随着认知能力的提升和研究的深入,也许可以逐步提升这个预测的准确性?

假如预测准确性高一级,就还是可以利用的。当然我也知道人不可能完全准确预测,毕竟没有谁有水晶球。

这似乎是一个认识论的问题,哪些是不可知的,哪些是可以通过努力可知的。

想请教唐师,您是怎么看这个问题的?或者您是基于什么得出自己“ 真没有,也没觉着自己未来会有”这个能力的?

唐朝:任何时候,我都会根据自己对企业的理解,对未来三年的增长率去取值,尽最大可能寻求精准。

但同时必须要知道,最终预测和现实“一定有偏差”,一定有“某些”过于乐观了,有“某些”过于悲观了,有“某些”大致差不多。

困难的是,我们事前无从知道任何一家公司,会属于哪个“某些”。

组合投资,就是寻求这三种“某些”自己去对冲,寻求总体结果的大致满意。而不是倒过来,按照已经走出来的股价,去模拟和寻求“早知道我应该对某某股如何如何取值”。

2024年3月4日

大愚:炒汇的灾难性风险。炒汇是零和博弈,互摸口袋,近似于赌博。我们投资股票,是赚企业成长的收益。---买股票就是买企业。

所以投资股票,买的是股,不是票。所以我们看好哪个企业实实在在持续赚钱,就买哪只股票;看好哪个企业未来赚大钱,就重仓这个企业。

唐朝:没错,这是“大”道。能明白这条大道,长期来看已经很难亏钱了,其他具体的企业分析和估值,只能算小“术”,只是某一个或几个年份收益的波动因素而已。

杏坛路蓝猫:恪守自己的能力圈,赚自己能赚到的钱,不要羡慕别人,不要和别人比较(除非成为首富,不然永远比不过)。

股票如何赚钱,将所有股东看作一个整体,只有企业赚钱,股东才能整体赚钱。至于A股东想赚B股东的钱,那和去赌场差不多。别瞅傻子,瞅地!

唐朝:不断地和别人比较,并因为有人比自己赚的多而痛苦,这是给自己制造压抑甚至抑郁的快车道,因为市场总有人比你赚的多,永远都有。

平凡之路:明白赚的是谁的钱,亏的钱去了哪里,也是投资理解的必经之路。不做零和游戏和互摸口袋,这也是一种赚钱的大道。

有些人认为老唐这么厉害,肯定什么都懂,什么公司都能分析挣到钱。其实只是老唐坚定的避开了很多别人犹豫不决还跳进去试试的坑。

避开的坑多了,喜欢走大道,赚真钱,结果自然就不会差

2024年3月4日

郭毅超:以下摘自(2014年每日期刊股东会)芒格之道:

芒格和沃伦年轻的时候,在小市值股里翻找能赚钱的股票,因为它在粉单市场交易,没几个人知道。

后来,等到钱赚多了,改变了原来的想法。开始投资敬重的人,投资喜欢的生意,开始寻找具有竞争优势,将来能发展得很好的公司。

年纪大了以后,改变了想法,开始投资优秀的管理层、优秀的公司。而且收益率也没低多少,这多好啊。

问1)现中国是否存在芒格说的这种小市值股?

问2)如有存在芒格说的没比优质股高多少收益率,如果加上复利值得小资金投资者挖掘吗?

问3)之前有印象唐师是有笔小资金私下投资的,投资年化收益率高过唐指数吗?高或低多少呢?

唐朝:1)存在。2)值不值,要分人,没有统一答案。

3)你记错了。在2022年9月之前,我除了少量的几十万家用备用金放在银行货币基金类理财里,其他所有资金就是老唐实盘,没有“私下”投资(哈哈,私下这词用的好鬼祟,感觉是老唐在做贼一样)。

2022年9月后的收入,确实“私下”投了别处。

但因为只有一年多,而且总额合计也就只有老唐实盘的10%左右,确实赚了一些,但总额微不足道,谈不上啥“年化”收益率,可以忽略。

2024年3月5日

大使:为什么贵州茅台第一季度的ROE那么低呢,每年的第一季度ROE都小于10%?

唐朝:一个季度的利润/公司净资产,10%,已经高的吓人。要是每个季度都这样,那全年就接近40%了。

2024年3月5日

向往:唐师请问一下,像以下的情况,需要交税吗?

身边的人,基本都是做那些,最脏最累最苦的活,比如小生意呀,早餐店呀,菜市场呀,拉货呀,送货呀,搬运呀,一家人工作也有些一年能挣个三五十万,百来几十万,这个怎么统计税收呢?

税收是针对于大公司上班,或国企的?好像我认知的中,赚辛苦钱的,没见过谁有交税。

唐朝:如果都是税务局无法监控到的现金往来呢,理论上需要“自觉上报收入并纳税”,但实际是否上报,你懂的,受限于税务局的人力和系统,不一定都能完美稽查到。

坤记:不是有小微企业(个体户)免税的政策?

唐朝:你说的是这条优惠政策吧:年利润300万以内的小微企业或个体户,所得税税率5%。

2024年3月5日

Shadow:请教老唐,捐赠避资本利得税,是企业/个人直接把股权转让给慈善机构吗?

若是,为何会说“基金会拿到了捐赠者的钱,还享受了利润对应的应交税款的无息贷款”呢?这捐赠前后都是股权形态呀。

唐朝:是的,股权直接给慈善机构。

这个股权转让过程里,税务局没有收本来应该收的(股权增值对应部分的)资本利得税,相当于把资本利得税部分,无息借给慈善机构投资了。

2024年3月5日

琪梦文苑:我国未来会不会征收资本利得税?

唐朝:一定会的,只是时间问题。

2024年3月5日

Cruise:唐师,经过这段市场低迷,以后对于确定性较高的企业,您还是会在合理估值以下就分批买入吗?还是会考虑更大的安全边际,在理想买点附近才开始买入?

唐朝:每个人都应该按照自己的承受力和资金性质去考虑。作为我个人,我依然会在合理估值以下就开始买入的。

“套牢”对我而言,完全无感。而股权价格在合理估值以下,我还手持一大把现金,会让我很不舒服,会坐立不安的。

2024年3月5日

杏坛路蓝猫:借钱上杠杆投资会有以下几种结果。

1.上杠杆,破产;2.上杠杆,赚钱,再次上杠杆,破产;3.上杠杆,赚钱,再次上杠杆,再次赚大钱,再次上杠杆……破产。

结果都是破产,赚钱只是过程。远离杠杆,珍爱生命。

唐朝:嗯,蓝猫这段让我想起巴神说的,我和查理的确都很喜欢钱,但我们不喜欢直奔目的地,我们享受慢慢赚到钱的快乐(大意)。

杠杆,不仅会毁了慢慢来的快乐,而且通常还会直接毁了钱。

2024年3月5日

乐畅缘:银行保险证券,经常旱涝保收,随意改变规则,来让利润平滑,也说明了他们的利润是模型的参数,而不是实际的现金流。

唐朝:对,金钱是不缺的,利润是算出来,账面资产偶尔有可能是完全没有的。

2024年3月5日