前言:书院有些问答,有记录和分享价值,却因散落在不同地点,部分朋友可能看不见,挺可惜的。老唐尝试顺手将它们拾起来,做个保存和分享,命名为《书院拾遗》。

收录过程中,在不改变原意的情况下,对问答原文或许会有少量补充和修订。大概每凑够四五千字,就推送一期。今天是第159期。

12345:老唐好,1.少数股东权益里的钱应该是企业子公司里的其他股东的钱,这样理解对吗?

2.商誉是企业并购时多付的钱,那商誉科目实际是已经支付出去过的钱?

如果是的话收购的钱是自有或者是借的,并购对象收益高,商誉高就没事,反之就是雷,我这么理解的对吗?

唐朝:1.是。2.问题本身有问题,商誉并不一定是买贵了,支付出去的也不一定就是现金。

是不是雷,主要看收购的资产盈利能力或变现价值的变化,与收购时支付的是不是现金,或者现金是怎么来的,并无直接关系。

2024年1月23日

菜根:请教一个关于债券的问题,比如在市场上95元买入第二天到期的票面金额100元的一年期债券,等第二天到期了,真的可以兑换这五元的差价嘛?

唐朝:只要债务人还本付息了,你就可以赚到这5元面值差。

不过,债券交易实施的是净价交易,全价结算,你95元买,结算时你需要支付95元债券本金,外加364天的利息,才能得到这张第二天到期的债券。

2024年1月23日

Sh:腾讯00700和80700的区别,是不是只有交易币种的区别,其他完全一摸一样?还是税率什么的不一样?

唐朝:除了交易币种不同之外,还有一个购买渠道区别。

00700,大陆的投资者可以通过港股通渠道买入;而80700,大陆的投资者没有渠道可以买入,只能是境外及港澳台的人民币才能买。

其他没区别。

2024年1月23日

老三:近期在学习茅台的财报,有个问题困惑着我,报表中固定资产的原值减少是什么原因呢?是固定资产卖掉导致的吗?

唐朝:卖掉或损毁。

2024年1月23日

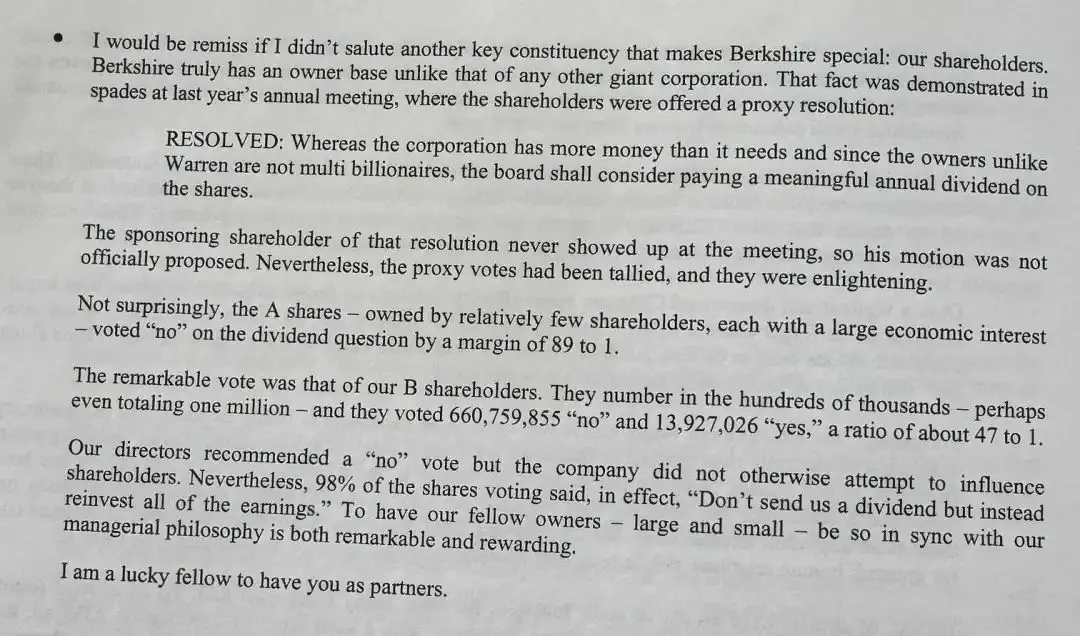

唐朝:公司该不该现金分红?这段记录挺有意思的,顺手分享给大家。

伯克希尔确实拥有不同于其他任何大公司的股东基础。这一事实在去年的年会上得到了充分证明,当时股东大会收到一份提案:

“鉴于公司拥有大量闲置资金,而且并不是所有的股东都像沃伦·巴菲特那样是亿万富翁,董事会应该考虑为股东提供数量可观的现金分红。”

该决议的发起股东未出席会议,因此他的提案不算是正式提出。尽管如此,代理投票已经统计完毕,结果很有启发性。

一点儿也不意外,由较少数量的股东持有、每个股东都有巨大的经济利益在里面的A股股东,在是否分红的问题上,以89比1的绝对优势投了“反对票”。

引人注目的是我们的B股股东。它们的数量可能有几十万人,他们投了660759855票“反对”和13927026票“赞成”,比例约为47比1。

我们的董事建议投“反对票”,但仅仅有这么一句建议而已,公司没有试图以其他方式对股东们施加影响。

尽管如此,98%的投票权发出的声音是:“不要给我们分红,请将所有的现金都拿去投资”。

有这么多大小股东认同我们的理念,这是非常难得又非常有益的事儿。有你们陪着,我真是一个幸运的家伙!

——巴菲特致股东信2014年

姚队:有我们陪着,您是不是也感觉很幸运?

唐朝:那必须是。

哈鲁达达:股东认为,老爷子掌舵的伯克希尔再投资回报率,高于自己的投资回报,加上还有股息税,不分红的抉择最优。

唐朝:没错。分红不分红,核心是看再投资回报高低,而不是分红就是好,不分红就是不好。

能有人拿着我的钱去帮我做年化20%的投资,这时坚持分给我自己去存5%年化,这就是明确的财富毁灭行为。

2024年1月23日

唐朝:美股上升创历史新高,道指首次突破38000点——收到这条弹出新闻,我脑海里第一时间浮现的居然是这段告诫。

DF:人类之所以会一直进步,很大原因是下代不听上代的话。

2024年1月23日

张宁:如何判断一些事件对企业的影响是短暂的,还是长期的呢?

唐朝:就是去判断,然后承受判断的后果,并不断学习、总结、提高。

世上并不存在某种神奇的技巧,突然一瞬间,你就学会了判断影响是长期的还是短暂的。

2024年1月25日

郭子:投资中强调对于设置好的买卖点,要严格执行,不能临时调整,知道这样做肯定是正确的,但不知道理论理论层面上如何解释,能否点拨一二,谢谢!

唐朝:是人就会受近因效应影响,这种方法可以在一定限度内克服它。

2024年1月25日

婧子:怎么看央企拟把市值作为考核指标?除了会有引导央企加大分红回购力度以外还会促进改善运营效率吗?

唐朝:我觉着难。这也就是当下救急的法子吧。

2024年1月25日

格霏:想到一句话,“一个人通过合法的方式赚到的钱越多,他对社会的贡献就越大”,对此您怎么看?

唐朝:同意。

2024年1月25日

蟹老板80岁:腾讯在大陆赚的钱到香港再到开曼群岛,最后分红到我们手里的这个过程,我们一共要交几次税呀?

唐朝:一次往出去分,10%;然后一次港股通渠道分红20%,就这两次。如果是港股券商买的,没有后一次,就前面一次税收。

蟹老板80岁:第一次是分红给开曼,我们国家收的税嘛。

唐朝:两次都是我们这边税务局收。

2024年1月25日

海岸线:我不想再掌握理念了,我该怎么样制定个具体计划,去学习分析企业效果更好呢?

唐朝:这不需要什么计划。找一家你感兴趣的企业,翻开财报读就是了。

2024年1月25日

Yuming:芒格投资阿里的案例还需要时间证明对错吧?因为他也投资阿里没多久,现在也不能看出阿里真的不行了。这个锅感觉不能时候扣。

唐朝:不需要用股价去评估,芒格已经承认自己忽略了阿里终究还是个该死的零售业,加上使用杠杆和部分斩仓的行为,我们此时已经可以说这是个失败案例。

哪怕未来阿里股价回到三五百,也不影响它是个失败案例的结论。

2024年1月25日

糖换鸡毛:芒格说他很喜欢爱因斯坦的一句话:成功来自多思好奇、专心致志、持之以恒和自我批评。

这里面每一个都是宝贵的品质,其中自我批评,芒格继续延伸,就是改变思想的能力,尤其是能改变自己最钟爱的观点。

这里强调的应该是获得这种能力背后的不断学习,更新自己,不是说一定要把自己推翻,一通乱改。

唐朝:没错,是说不断学习,「敢于」推翻自己错误的或落后的观念,是敢于推翻而不是一定要去推翻。

2024年1月26日

林中漫步:写日记、周记,都是很好的习惯,不仅能记录日常见闻,还能够记录当日当周所思所得,反省自己的不足与无知,日后回顾,也能清晰地看到自己的成长经历和心路历程。

哪怕是一周一月才有一点点进步,也是很有意义的。很好奇,唐师的日记是哪一年开始写的,坚持有多少年了?

唐朝:我有写东西的习惯,很早很早了,至少在15岁以前已经有了,但不一定是日记,也谈不上坚持,只是有想法喜欢随手记下来。

2024年1月26日

Momo:茅台传看完了,茅台传以事件线+时间线的方式构成。

尤其是以质量为本的事件线,既有长期承担政治任务的外在因素,也有几代人坚守的内在因素,既有上天眷顾,又有不断努力。也讲到了茅台的大单品战略。挺好。

唐朝:说实话,我很失望,这书基本就是一些历史档案和简单访问的拼接,没有什么新东西,也远远缺乏深度。

初次接触茅台的朋友,尚可一读,但也远远比不如《茅台为什么这么牛》,甚至比不上网易那一堆人拼凑的《这就是茅台》。

实在对不住吴晓波这个大IP,更对不起所谓“调研三年”的噱头。

2024年1月27日

博:请问唐师,有没有方法让读财报有趣一点?

现在读书比较有趣,您的巴芒之道,价投,手财,包括您推荐的书,读着都挺有趣,但是读财报的时候还是要逼自己一把!

唐朝:去读书房的浅印象系列,然后你就会发现读财报很有趣。

如果你想继续这么有趣,你也可以向我那样,随机看些公司,然后以排除(而不是要找投资对象)为目的,你的心态会轻松很多,也会发现很多趣味。而其实寻求排除(而非寻找下注理由)才是读财报的真谛。

2024年1月27日

瞅地的老六:唐师,您还记得您买入茅台后它的市盈率最高曾经到过多少倍您都没卖吗?如果还能记得当时没卖的原因给我们分享就更好了。

唐朝:50倍以上我就开始卖了,没有过“多少倍没卖“的经历。

如果要说49倍没卖,那也没啥原因,就只是因为没到卖点,完毕,句号。

2024年1月27日

落入凡间的松鼠:如果一个股票是借壳上市的,我就找不到招股说明书了,那我是不是只能把借壳上市后的公告都看一下来研究公司呢?

唐朝:借壳上市的时候有个文件,类似于IPO招股说明书。

比如分众借壳七喜上市的时候,就有个《七喜控股重大资产置换并发行股份及支付现金并募集配套资金暨关联交易报告书》,八百多页,就类似招股说明书。

2024年1月27日

口:老唐,当茅台、腾讯出现显而易见的便宜的时候,为什么没看到巴菲特的身影呢?茅台不应该在巴神的能力圈之外吧。

唐朝:中国可能在他的能力圈之外。

不过,据段永平分享,当年(大概是2013年前后)茅台120多的时候,巴菲特真打算过买茅台,还和某大股东联系过(不是茅台集团,是某持有量较大的股东),这位大股东不卖,事情才作罢的。

2024年1月27日

阿晨:唐老师能说下《失落的世界》为啥只有三星吗?还没看,之前期待有点高。

唐朝:作者立意太高,妄图通过一点旅途经历和资料阅读,归纳整理出那些mz改革失败的国家背后的原因或者规律,这注定只能变成故事会。

历史太多偶然,归因或者总结规律大部分都不靠谱,一本书要归多个国家的因,要总结多种历史规律和经验,基本上就不可能靠谱。

2024年1月27日

梦落华沙:在中国打击“野蛮人”,限制逼空的机制下,泸州老窖持续下跌挣大钱的假设前提还有一个——泸州老窖不会在股价跌跌不休之后,突然如阿里巴巴在港股一样宣布退市。

唐朝:只要企业持续赚钱,赚越来越多的钱,外加分红是正常的,此时是不是上市公司,其实不是投资的决定性因素。

梦落华沙:可是这个时候股票投资者在上市公司退市后往往仅能拿到全面要约收购的价格,而这个价格往往是不能让投资者取得满意回报的。

唐朝:如果对企业有信心,小股东完全可以不同意邀约收购的。

Lols:A股上市的股票,协议邀约,除控股股东和一致行动人之外的公众股东,需要75%以上的赞成票,以及低于10%的反对票才能退市。自愿邀约,控股股东需要接收所有股份90%以上才能退市。

2024年1月27日

良工:为何有的股价下跌了还说有净买入额?又比如有一只股票的市值当天涨了50个亿,是不是净买入额有50亿?

唐朝:这事儿我解释了13年,等佐佐来给你捞我2011年写的科普。

佐渡:对芒神发誓,我读到过这个科普,但一时怎么也搜不到原文。抱歉,拿百度的凑个数:

与前一分钟相比是上涨的,那么这一分钟的成交额计作资金流入,反之亦然。如果与前一分钟相比没有发生变化,那么就不计入。每分钟计算一次,每天加总统计,流入资金与流出资金的差额就是该股票当天的资金净流入。

学思悟行:圈子里发过,院长2011年的原文如下:

“资金流向是个专业指标,和文字表面的理解不同。举例理解:某股价格在10:01相对于10:00是下跌的,则将这一分钟内的成交额叫做资金流出,反之叫做资金流入,持平不计。一分钟计一次,每天加总,流入与流出之差就是该股当天资金净流入。板块和指数同理。”

2024年1月27日

孔二十:“亳州晚报”公众号在1月24日推文《今天,安徽日报关注亳州!》中写到:

“(亳州市)规上白酒产业产值229亿元、增长7%,古井集团实现产值223亿元、利税119.61亿元,分别增长7.38%、44.14%,实现营业收入215.69亿元、同比增长21.96%”。

这是古井集团的数据,是否可以推算出作为股份公司的古井贡酒的营收区间呢?

唐朝:其实没啥可推的,今年肯定是过200亿,多一点少一点的,对估值几乎没啥影响,不值得一推。你说是不是?

2024年1月27日

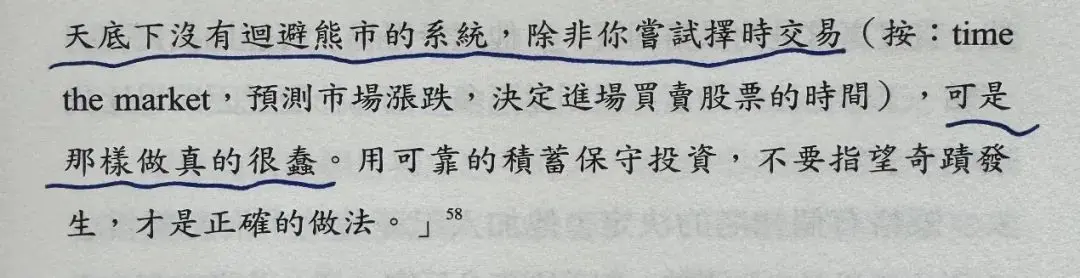

唐朝:芒神说:天底下沒有能回避熊市的系統,除非你尝试择时交易,可是那样做真的很蠢。

Effort:哈哈,就像昨天说的,“择时”是在拿神仙的标准来折磨自己,可不就是蠢吗?

Joker:用可靠的积蓄保守投资,不要指望奇迹发生,才是正确的做法。哇,下一句说的也好。

2024年1月28日

唐朝:你很难忍住不被这位大爷(芒格)逗笑,这些笑话是看次笑次。

Liuh:记得看见过说多元化是企业自救的一种方式,不知对不对?

Lily:对于多元化更多的印象是“多元恶化”。

星光《BEYOND》:问题是股市里面好多人就认为自己可以做到左手巴菲特,右手索罗斯。

节节高:下次再想一边价投一边技术的时候,可能会心里咯噔一下。

2024年1月28日

唐朝:再来一款注意力前移十公分的。

D.K.:嗯,交易频率也是。年轻时恨不得天天交易,每天都兴奋异常,现在则躺着不动,甚至提不起兴趣瞄一眼。

2024年1月28日

Tree:恒大还欠我延迟交房违约金呢,看到这个破产清算申请,我也彻底死心了。不过好歹交房了,还要啥自行车!

唐朝:是的,交房就算万幸了,自行车还是算了。

Bright:破产清算后,剩余的烂尾楼有人管吗?

唐朝:这个要看不同楼盘资产负债情况,说不好的。有的可能有人接,有的就彻底完蛋了。

DD:公司清盘不能公司自己决定吗?

唐朝:公司自己想清盘,可以决定的,符合条件就可以申请清盘。

公司自己不想清盘,债权人申请的,法院有可能同意,也有可能不同意,法院的判决有强制效力。

2024年1月29日

鱼风暴:所谓谨慎的乐观者,就是在遭遇恶劣的情况时,保持积极、理性的心态,努力在视力范围内寻找、比较各种机会,以求相对最好的结果吧。

唐朝:对,哪怕集中营里,也有睡粪坑边硬地和睡大炕盖褥子的区别。

2024年1月29日

Y:老唐说,“当对方认为未来可能还会用得上你时,现在欺诈你的可能性就会下降。当你的可利用价值持续提升时,你可能一生都遇不上愿意骗你的人。那或许并不是对方高尚,而是不骗你比骗你更划算。”

这让我想到,高速公路出口的饭店,景区及周边饭店等外地人来的频率不高,甚至是一辈子就来这么一次,两次。商家经过对比,这些人价值不大,直接物差价贵(物美价廉的反向),能宰一顿是一顿哈。

唐朝:所以他们认识不到他们本来可以更好的。

尤其是在信息传播的巨快的移动互联网时代,这些人根本不知道他们因为这点蝇头小利损失有多大。

2024年1月30日

平星静气:唐师,努力工作真的有用吗?队友每天很努力工作,每天都996,但是领导不满意,如今想把他随便打发了,给别人腾位置。对于没得选的我们该如何是好?

唐朝:这要看努力的方向是什么。努力让自己不可替代,努力让自己能力提高,这是有用的。

努力做完上级交代的所有事情,但这些事情是其他人也可以做的,这种努力大概率价值不大。

2024年1月30日