前言:书房有些问答,有记录和分享价值,却因散落在不同地点,部分朋友可能看不见,挺可惜的。

老唐尝试顺手将它们拾起来,做个保存和分享,命名为《书房拾遗》。

收录过程中,在不改变原意的情况下,对问答原文或许会有少量补充和修订。大概每凑够四五千字,就推送一期。今天是第139期。

清梦:《巴菲特之道》:在职业生涯中,格雷厄姆数次改变他的投资方法。在他1976年过世前不久,他与西德尼·科特尔重新修订《证券分析》第5版时,格雷厄姆提出买股票的标准:

10倍市盈率,股价是前期高点的一半,以及净资产价值。

格雷厄姆用这些标准推算了自1961年以来的股市历史,结果令人很满意。

从这段文字看,格雷厄姆选股还参考了历史股价。个人理解这应该有投机成分,不知道巴菲特学到这里的时候怎么想?

唐朝:六十年代后期,巴菲特已经逐步和老师分道扬镳了。

2023年8月16日

唐朝:不断提升自己,更好的自己就会不断遇到更好的同伴,不断收获新的能力,建立更高的、可实现的目标,人生就是这样变的越来越好的。

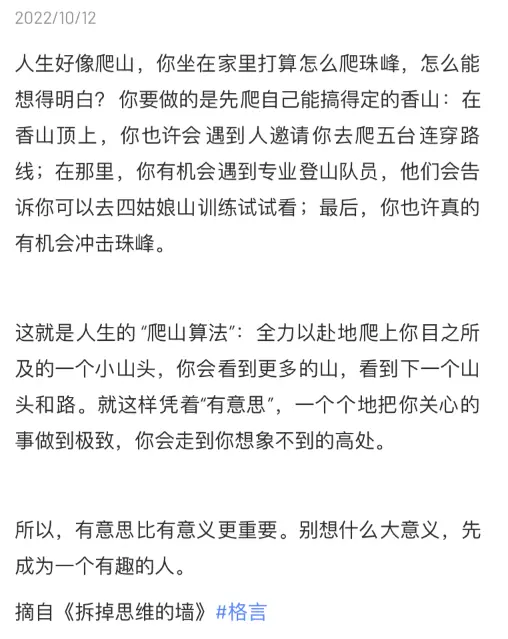

唐院学子:有意思比有意义更重要。让自己变成一个有趣的人。

哈尼:确实!有梦想是第一步,接下来是拆解成可行性的小目标,为着我们的梦想前进!正如雷军所说:人因梦想而伟大,又因梦想而成长。

2023年8月16日

唐朝:哈哈,弹出来这条英文格言有趣吧?生活就像骑自行车,要想不摔倒,你得不断前进。

它还让我想起另一句土制格言:人生就像摩托车,木有倒档。

周明芃:不管前方的路有多苦,只要走的方向正确,不管多么崎岖不平,都比站在原地更接近幸福。——宫崎骏

2023年8月17日

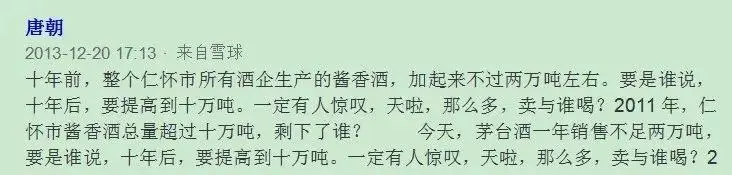

唐朝:后院的⼀位⽼哥刚捞起的陈年旧⽂,⾥⾯有我之前写的渠道囤货对茅台的影响阐述,好像⽐我上期拾遗⾥说的还清楚些,也分享给⼤家吧。

1.价格合适,没有商品会剩下。价格相同,不会是好东西剩下;

2.超高毛利率。即便沦落为打价格战,也无需走到以本伤人的地步。同时,设备和库存不贬值;

3.两百亿现金是过冬的棉袄,一百多亿买个新茅台的独家权利,是未来超额收益的保障;

4.永远不要低估了中国人追求财富和追求享受的劲头儿。世界第二的经济体,会诞生一款庆功酒,用于对中华文化表达敬意。茅台机会最大,五万吨远远不够分。其实对于市场消化能力的怀疑,过去二十年从未消失过。

潜龙勿用:一百多亿买个新茅台的权利,这句话如何理解?

唐朝:那条是2014年的帖,当时茅台正在投资扩产。2013 年茅台酒销售量只有不到 1.6万吨,现在一年销售量3.8万吨了。差额就是当时 100 亿投资换来的“新茅台”。

西部家园:这也是说明要关注最本质的东西,市场各种消息、噪声巨大,看不清本质很容易被那些细枝末节的东西所左右。

唐淳:十年前的思考,放在当下依然有价值,有些东西学会了,受用一生,这真不是吹的。只是可惜当时没有这样的思维,没有看到这样的话,或者没有看进去类似的话。

唐朝:关于社会囤酒(如果)抛售可能对茅台的影响,长期有人问,我也答过多次,一并拷贝过来。以下内容摘自2021年10月29日后院旧贴:

这是一个朝三暮四和朝四暮三的问题,是炒家才需要思考的难题,对长期投资者(譬如笨老唐)毫无价值。

以稍微拉长一点的眼光看,假设茅台五年年产量均为100单位。市场囤酒或者抛售,对茅台而言,最坏情况只是把100,100,100,100,100的销售分布,变成类似100,100,20,160,120的销售分布。

炒家的目标是躲开断崖式暴跌,并及时搭乘飞天神猪一起飙升。老唐自认不具备这个能力,也不去梦想这等美事儿,直接将其看为:两者都是五年内产&销500单位的酒,没区别——这样,我可以在金钱之外,额外赚几根头发。

——摘自书房后院2021.10.29旧贴。

2023年8月18日

赵小闲:芒格说,10到15年后,在汽车责任险和碰撞险领域,盖可保险的保费规模至少达到现在的三倍,盖可的生意好极了。

后来达到了吗?车险比寿险真的好这么多吗?

唐朝:保费规模没看见数据,但可以以浮存金来观察,盖克保险1997年浮存金约70亿,15年后浮存金约125亿,接近两倍,没有三倍。

黑牛:老唐咋记住这些数据的,如数家珍哇。

唐朝:那必须靠本胖超凡的记忆力呀——哈哈,其实是书就在书架上,刚刚去现翻的,嘿嘿。

2023年8月18日

福泰:芒格:我们当然会计算伯克希尔的价值,但都是自己算自己的。我们把估值所需的所有数据提供给大家,让每位股东自己做自己的估值。

思考:芒格说得非常清楚,估值所需的所有数据都会在年报、季报等文章中提供出来,只需根据自己的理解进行估值就行了。可见会读财报太重要了。

唐朝:是的,读财报是独立投资的基本功。

周明芃:我理解二老从来没有对伯克希尔公司公司进行过估值,一是作为实际控制人和受益人给予一个目标价格,有瓜田李下,鼓励大家在股票价格低点的时候购买股票的嫌疑,容易有吸引志不同道不合的人。

因为低估并不意味着股价很快就会上涨,股票有可能长期低于内在价值。这和两位老先生除了监管要求一定要披露自己的持仓,否则绝对不会主动说的行为是一脉相承的。

另外一个原因我认为可能是每个人对伯克希尔的估值都是不一样的,与每个人所能拿到的资金的无风险利率有很大关系,这样就每个人的折现率有很大关系。芒神和巴神此时给出一个合理估值有误导投资者的嫌疑。

例如同样对于腾讯这样的资产,我们所面对的无风险利率水平大约是3.33%~4%,那么我们对腾讯的估值就是25倍~30倍,如果我们的资产在香港或者境外,所面对的风险利率水平与美元相关,大约为5%~6%,这时候我们对腾讯的估值可能只有16倍~20倍,这是有质的差别。

唐朝:明芃这么去理解“估值是个性的”,也很有道理。但二老有时确实会明确给出高估或者低估的判断——虽然并不给出具体幅度和数字。

能给出高低估,就能说明他们做过估值,只是他们做的估值只是一个大致的区间,而不是一个精确的数字。

2023年8月18日

黑牛:以前老唐指出过,在伯克希尔高估的时候,巴菲特会换股收购企业。请问老唐,那低估的时候,巴菲特回购或者自己买入的时候多吗?

唐朝:有回购,但不多。原因是第一伯克希尔很少有大幅低估的时候,第二是伯克希尔大幅低估的时候,往往市场上会有更加低估的投资品吸引二老的小眼神。

2023年8月18日

辉辉:唐师,您是如何开始写作的呢?我刚开始提笔,经常性词穷还找不到主题,也有找到了主题,又写不出味道等等状况,这样情况唐师会给我们什么建议呢?

唐朝:不要去想如何写作,不要为了写作而写作。

无话可说,就不写。有话说,把想说的话落在纸面上就好了。至于味道,文笔,随缘吧,有也可,没有也不妨事。

2023年8月19日

陈宇:老唐,我正在看《华尔街圈钱游戏》有一点不太明白,第一波士顿银行卖的“泰铢联结结构性票据”风险大的不可思议,但最大的买家竟然是政府养老金和保险公司,他们如何承担如此大的风险,买的目的是什么呢?

唐朝:实际经手人可能没看到背后的巨大风险,或者只要票据符合风控的买入标准,经手人可以假装没看到背后的风险,毕竟只要我的任期内有奖金拿,后期爆了不关我事…这类事情在拿别人的钱干别人的事时,常有。

2023年8月19日

陈广福:请教老唐,芒格在2007年西科金融股东会上说,粉丝把西科的股价捧的太高了,让公司没办法分红。希望退出的股东可以直接在二级市场上卖出股票。为什么股价高了会导致没办法分红呢?

唐朝:他想说的是,股价太高了,指望分红拿回报不靠谱,不划算,回报率太低了,还不如直接卖股票。

举个简单粗暴的例子,假设此刻每股净资产是10元,市净率3倍,股价30元。假设公司按照每1000股分1000元现金分红,不考虑税收,股东实得现金1000元,同时每股净资产从10元降低为9元。

如果市净率估值倍数保持不变,意味着股价会变成9*3=27元。持有1000股的股东,账户市值从30000元变成27000(股票市值)+1000(分红所得现金)=28000元,在估值不变的情况下,本次分红导致净损失2000元。

而如果不分红,需要现金的股东可以直接在30元股价上卖出100股。市值同样会变成27000元(30元股价,900股股票),但实得现金3000元,比分红多得2000元现金。

所以,股价很高的时候,现金分红对股东不划算。

2023年8月19日

LongChat:在股票资金安全方面您有什么建议吗?感觉大体量的股票财富躺在券商账户里,会不会有什么风险?

比如,密码被盗怎么办,券商如果倒闭了咋办,等等。是不是应该分散若干个券商账户去持有股票,类似于不单吊一只股票的原则?

从资金安全角度您有什么券商推荐吗?

唐朝:没有。你的股票账户里的钱也是银行托管的,券商倒闭了也不影响你的钱。密码被盗了也只能转回你的银行卡里。

当然,你要说你的银行也被盗了,或者说万一银行也破产倒闭了,这我就没办法解答了。

券商无需分散,知名券商基本都没啥问题,不需要推荐。

2023年8月19日

高健:2022年茅台年报P62,合并现金流量表的“支付的各项税费”项目:2022年支付620亿现金,较2021年446亿多支付174亿;

2022年销售商品收到的现金1407亿,较2021年1193亿多收到214亿,相当于8成以上增量收到的现金用于交税。

请问这里的税费是如何计算出来的?

唐朝:税费比例是固定的,主要是三大块:增值税、消费税和企业所得税。

增值税和消费税与销售收入相关,企业所得税和税前利润相关。其他小税种(城建及教育费附加)和增值税及消费税金额相关。

你说的支付比例问题,只是现金在哪年收、哪年支的时间差造成的。

2023年8月19日

立:腾讯南非大股东减持是因为其自己的股价严重被低估,要是能够买得到他的股票,唐老师是不是会选择卖出腾讯,买Naspers股票,做套利?

唐朝:我可能不会。但我有线下朋友就是这么干的。

2023年8月19日

袁锦华:老唐,按照您的分析,游戏和广告增长趋势不错,企业服务和云和投资希望不大。是否对腾讯的成长性要大打折扣?

唐朝:本来预计的也就15%~25%的样子,我个人暂时还没有看见“大打折扣”的需要。

2023年8月19日

日拱一卒:为什么腾讯的金额科技和企业服务业务无法提供充足利润呢,我看近几年这项业务的毛利率稳步增长,都快赶上广告业务了,难道是销售管理费用高导致的吗?

唐朝:开拓期业务,成本高,规模小,利润薄。

2023年8月19日

榜外:为何说接班伯克希尔投资部门没有金钱上的好处呢?掌管更多资金不是对应着更高的报酬吗?

唐朝:一个是巴菲特和芒格的10万年薪标准在前,伯克希尔最高执行官的薪酬可能没有普通基金公司那么高。

另一个是对于一个已经非常富裕的人而言,金钱多一点少一点,除了去世的时候数字不一样,其他啥好处都没有。但为之付出的,可能是所剩不多的,真正有用的生命/时间。

2023年8月20日

泺圣天:感觉辛普森和施洛斯有点像啊,都不喜欢荧光灯,默默做自己的投资,默默当一个身价数亿的大富豪。

唐朝:是的,我完全能理解他俩,名气对他俩而言是一种负担,只有骚扰、没有益处。

他俩不具备巴菲特那种特别享受舞台、特别享受聚光灯的心理素质,俺也一样。

2023年8月20日

Fsk:芒格:商业和投资当然是相辅相成的。股票是一种用于交易的凭证,但股票代表着对企业的所有权。一个人如果具有丰富的商业经验,当然会对他做投资有帮助。

感悟:经营企业需要理解这个企业,知道如何让企业生存和发展。而投资股票同样也是要了解企业,而且是深入的了解企业。老唐的“三大前提”就是一个很好的入口,而不是划线、投机、互相摸口袋。

唐朝:是的,我们读财报,其实就是想从数字后面看见企业经营的轨迹和状态,不是要靠加加减减指导投资。

2023年8月21日

太白:商业模式的确很重要,唐师能不能专门针对商业模式讲一下?

唐朝:商业模式好像也没啥好讲的,所谓商业模式,简单粗暴的说就是企业卖什么挣钱,挣谁的钱,凭什么能挣到这笔钱。

2023年8月21日

$F:假设茅台现在不再增长,完全分红,且市盈率已经达到30,那时您会卖掉它嘛?

唐朝:届时告诉你。可能卖可能不卖,现在我也不知道,要看当时有什么可以买的东西。投资需要一颗永远比较的心,但并不需要今晚就把未来三十年的计划都安排好。

2023年8月21日

易斌:历史总是重复,现在是房地产。现在的光伏是不是很像几年前的房地产,融资扩张再融资再扩张,都踏着相同的韵脚在起舞。

唐朝:嘿嘿,说起光伏,想起2021年大家点杀隆基。2021年11月我给出结论“排除”。当时还让后院的朋友集体做了一次作业,按照我的框架走下来,大部分作业都能顺理成章得出“排除‘的结论。

可惜那阵子被格力和海螺的投资者骂烦了,负面结论的点杀文,就没成文留存,可惜了。否则又是一篇可以精准嘚瑟「几乎最高点给出排除结论」的zhuangbility文。

佐渡:

巍:老唐好,隆基股份的文章快出来了吗?

唐朝:先说结论:我排除。文章嘛,码不码再说。

——2021.11.23《书房拾遗第43期》

憧憬:老唐怎么不买新能源?唐朝:主要是能力不足,不懂。去年倒是看过隆基的财报,但实在看不出来确定性,只能作罢。

——2022.06.20《书房拾遗第78期》

2023年8月21日

悟空:分众不差钱为啥还有应收款项融资?虽然很小。

唐朝:这是被名词误导的认知,其实“应收款项融资”并不是企业融资,是企业收到的银行承兑汇票。详情请阅读红皮手财95至98页。

2023年8月21日