前言:书房有些问答,有记录和分享价值,却因散落在不同地点,部分朋友可能看不见,挺可惜的。老唐尝试顺手将它们拾起来,做个保存和分享,命名为《书房拾遗》。

收录过程中,在不改变原意的情况下,对问答原文或许会有少量补充和修订。大概每凑够四五千字,就推送一期。今天是第128期。

蒋依秦:老唐,如果你2006年转型做宅男时,具备了当前的投资能力和认知水平,还会考虑购买写字楼来收租吗?

唐朝:这个事情呢,应该从给家人以安心的角度去考虑,让家人放心你去折腾,知道无论情况再坏,至少也饿不着。

其实投资体系如果真的没问题,本金多不多那几十百八万结果差异也不大。但家人心中是否踏实,这个差异可大了。对不?

樱桃小丸子:唐老师居然25岁就买房了,28岁已经换上套三了,厉害。有家里支持吗?

唐朝:这个别误解。你可能完全想不到,我1998年第一套房子总价含税费还不到5万块,大概800元/㎡的样子。

只是一个小县城里54㎡的房子加大约10㎡的地下室,难度和你脑海的『买房子』不是一个级别的。而我那时大概已经能每月赚3000左右了。

佐渡:下半年装修房子。自1998买下人生第一套小套二起,20年里换了五次住房,从套二、套三、套四、叠拼再掉头到这次的套三,第5次搞装修,还算经验丰富,基本没耗多少精力就搞定了,连书房码字也没怎么耽误。——《老唐的2017》

阿伟:1998年买一台pc服务器,就相当于一套房。

唐朝:那时候电脑确实挺贵的,记得有一次我在后院还分享过当时物业和我达成的一份电脑赔偿协议,事情就发生在这套54㎡的小房子里。

当时我买了电脑,装了电话和拨号上网,好像大约花了近万元(一套小房子的20%了)。

物业有一次突然停电把我的电脑主板烧了,当时还只能背着电脑去大城市修理,要坐长途车的。和物业协调下来,他们承担了全部损失。

2023年5月25日

唐朝:要是茅台集团2013年听本胖谗言,真的贷款700亿把全部约35%流通股回购后直接退市。那现在是什么情况?

这十年光已经实现的归母净利润就有3280亿,等于700亿买下的股权,10年已经赚回真金白银1100亿有余。而且从现在直到永远,茅台赚到的每一分钱都是集团的,再也不用看任何人脸色。这才是大生意。

燕南飞:幸好没听信你的谗言。

追随者:为什么赚了1100亿啊?

唐朝:3280×35%。

黑牛:集团:当初不上市就好了,肠子都悔青了…

唐朝:这个不同。2001年茅台缺钱,上市融资的钱拿去扩产,才有了后面的高速增长。

黑牛:横竖是贷款,2013年贷款700亿,2001年贷20亿就够了嘛。

唐朝:那时候贷不到啊!企业产品和品牌没做起来,没有漂亮的现金流,银行的钱也不好诓。

王凯:茅台董事长频繁进去,会不会把茅台搞砸?

唐朝:目前看,似乎木有,茅台越来越强大了。以前还茅台五粮液争锋呢,现在是茅台一家独大,五粮液和其他几家自认二线。

2023年5月26日

欢乐大草莓:我在读《科学说需求》第一章时,被打击坏了,这个『理论要有被事实推翻的可能性』,怎么理解比较好理解呢?我看书上举例『下雨必有云』也是有可能被推翻,这个咋推翻呢?没太理解…

唐朝:下雨的时候,你抬头看天,如果天上没有云,则『下雨必有云』这个说法,就被事实推翻了。

科学是追求任何理论都要存在被事实推翻的可能性。比如心诚则灵,就无法被事实推翻。灵了说是因为心诚,不灵说是心不诚,心到底诚不诚呢?无法观察。

再比如说『短期均线上穿长期均线,股价必涨』,我们看到这条理论后,就可以用事实去验证,看它是否被事实推翻。

只要我们找到一个短均线上穿长期均线后,股价没有涨的例子,该理论即被推翻。如果我们找不到,那么该理论则暂时有效,属于科学。

可能被推翻但暂时没有被推翻的东西,就是科学。科学不是绝对正确,科学是『截止目前还没有错』,所以科学是不断进步的。

但是,如果是『当我感觉不对时,股价必跌』,它就不具备被事实推翻的可能性。因为你的感觉对不对,没有事实可以观测,不存在被推翻的可能性。

连理论上被推翻的可能性也不存在,我们就将其归类为玄学,巫术,或其他什么东西。不是说它一定是错的,而是它无法验证、无法证伪,无法被推翻,不属于科学范畴。

2023年5月26日

漸營:对于一名在校大学生而言,如果对投资感兴趣,认可巴芒的价值投资理念,且非常喜欢阅读您的公众号文章,但可供投资的本金很少。

请问我是继续学习理念,看企业财报和券商研报,还是理论结合实战(比如模拟盘)更有利于自己进步?

唐朝:如果感兴趣,不妨开始阅读财报,并尝试将你的公司分析和估值及买卖点公开写下来。写的时候,要尽量避免含糊,尽量避免可左可右的解释。

这样,一者可以验证自己的判断,暴露自己的缺陷,避免未来用真金白银去交学费;二者也有助于凝聚同好,共同交流,甚至可能给你创造一些意外的机会。

2023年5月27日

闵祥军:现在经济形势不好,很多经济学家说有通缩的可能性。

我知道宏观是我们不能控制的。但如果以后我国经济也像美国1929年的大萧条,很恐怖很恐怖,唐老师,你心里真的就没有一点恐惧吗?

唐朝:第一,我真没有。第二,恐惧有帮助吗?有帮助的话,我今晚先恐惧个两小时先。

2023年5月27日

小杰:古井贡B的负债率比茅,洋高很多,是不是不太好?

唐朝:茅台、洋河和古井的有息负债都是近于零的,所谓负债全部是经营负债,没有关注价值。

2023年5月27日

日拱一卒:马化腾为什么没有股权激励呢,刘炽平每年股份酬金倒是大把大把的。

唐朝:就和巴菲特在伯克希尔,即没有奖金也没有提成,每年只领10万美元年薪一样。

2023年5月27日

肖枫逸:请教老唐,大家都知道你不喜欢参加股东会,那么假设你在美国,也买了伯克希尔的股票,你会去参加股东会吗?

唐朝:可能会去。当同门聚会嘛,也不是为了调研。

2023年5月27日

Zy:老唐,我是2020年入股市的,这3年来一直亏钱。

想问老唐是,如果你一直是本金回撤,而不是像现在这样虽然回撤的波动很大,但至少都是从市场赚来的利润。当满仓且本金亏损时,怎样才能保持淡定的心态呢?

唐朝:没有区别。①你的每一毛钱应该也都是赚来的,不是出生时带来的;

②市场才不管你的钱是搬砖赚来的,还是股市赚来的,它不会因为你钱来的辛苦就对你好点儿;

③你的赚赔只和未来涨跌有关系,和你的历史亏损或者盈利没有关系;

④淡定心态是协助你赚钱的方式。无论你是亏本金还是亏利润,越不淡定就更容易亏钱。

2023年5月27日

马林:唐老师,腾讯长期预付款购买的版权,是不是类似于国内的长期待摊费用?购买版权现货交易更合理,为什么要提前预付呢?

唐朝:是,这是商业博弈。

买家永远想越晚付款越好、价格越便宜越好,卖家永远想越早收钱越好、价格越高越好。最终都是在供求关系的大前提下博弈出来的,不是说哪种方案合理(合谁的理呢?),就按哪种方案办。

2023年5月27日

老江湖:唐老师,如果想在股市投资一个新的领域,要从哪里入手?

唐朝:新的领域是指的新行业吗?如果是,从行业龙头的财报或者你感兴趣的公司财报开始就挺好。

Popo:老唐很少买制造业的股票,哪怕是新能源这类有比较明确的长期增长预期的。想问的是,你是因为真的不了解,还是因为这些都是必须不断进行固定资产投资的行业?

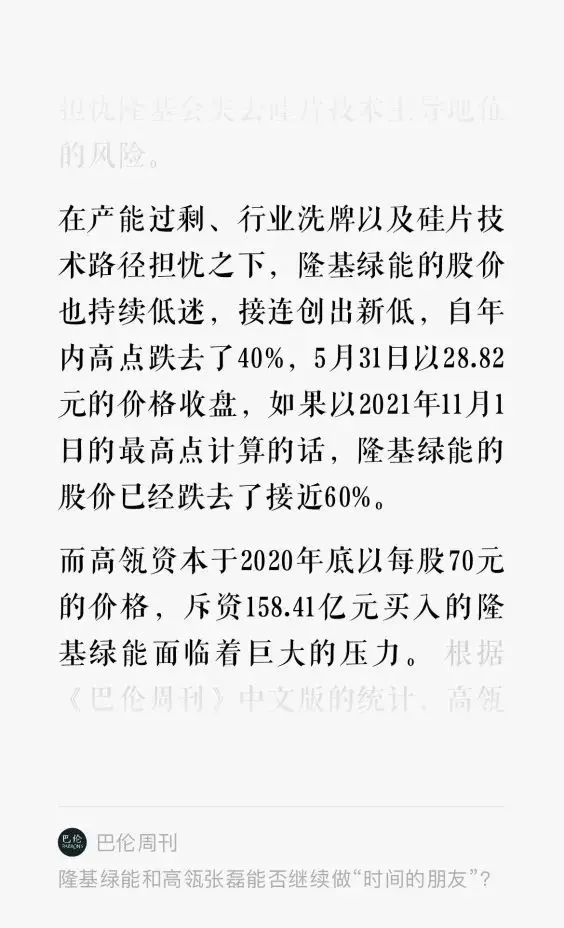

唐朝:大部分是不懂吧。比如隆基我2021年11月就看过,但是看不出来确定性,于是就排除了。

正好,今天看到一段和高瓴投资隆基有关的新闻,顺带还勾起一段回忆,也挺有意思。

我在排除格力和隆基的时候,都曾遭遇大量一脸不屑的评论:『人家高瓴资产旗下强大的研究机构不如你懂?百亿级资金压下去,你说的问题人家没看吗?没想吗?』

你还别说,我也挺困惑的,尤其是隆基,当时我在后院里安排过一波隆基的作业,得出排除结论的朋友不少(可能是几乎所有的朋友)。

而且有很多朋友在我布置作业之前,根本就完全没有接触过这个行业,甚至还有人是第一次读企业财报。

这说明它的研究,也并不是什么很深奥的东西,他们为什么就看不见呢?奇怪…

不过,请千万不要将上面这段话理解为『老唐真牛』,如果有这个含义,那一定是我表达的不清楚。

我想说的是:知名机构一样可能犯很弱智的错误。『有某某机构入股,所以值得买』的思路,很可能会是非常昂贵的坑。

佐渡:这小手段搞的IDG和李泽楷都蠢蠢欲动,结果倒是出乎马化腾们意料,两家最后决定——抱团壮胆,各投一半,这样就可以各自用『虽然我们看不懂腾讯,但盈科/IDG敢投,我们信任他们的专业水准』给自家董事会交待了——摘自书房2017年8月10日文章《散打投资6》。

FLJ:我来说下我买格力的情况,当时真的有这样的想法。我在高瓴斥巨资入主格力之前就已经持有格力。然后看到高瓴入股,我还颇为得意地跟队友说:瞧,高瓴这么这么厉害都入股了。坐稳了,等着收钱。然后就没然后了。

过了两年,看到老唐的《格力vs美的学习笔记》后,看得我一身冷汗,第二天就清仓了,虽然赚了50%,但这纯粹是赚了运气的钱。真的不能有『有某某机构入股,所以值得买』的想法。

2023年6月1日

漸營:芒格说过,要是我在商学院教书,我会以零售业开始我的课程,因为零售业理解起来非常容易。

可是芒格也说过『我完全被阿里在中国互联网的地位迷住了,没有意识到它终究还是个该死的零售生意。』

这两段话是不是有些矛盾?

唐朝:不矛盾。这门生意理解起来很容易≠这门生意经营起来很容易。

2023年6月3日

许佳林:老唐,2022年贵州茅台酒销售公司的收入1036亿,净利润363亿,净利率35%。销售公司贡献了大部分的收入,公司整体的净利率51%,那这高出的净利率是怎么来的呢?

唐朝:股份公司与销售公司的结算价,远高于生产成本。

2023年6月3日

赵浩淇:老唐,如果大A能卖put,你会卖吗?

唐朝:不会。我不碰金融衍生品。

2023年6月5日

James:唐老师,洋河和其他白酒的存货周转率差距那么大呢?是不是和不同种类白酒的出厂时间有关系呢?

唐朝:中高端白酒可以不去考虑这个问题。他们都是尽最大可能生产出来,尽可能地让存货『积压(延长基酒存储时间,提升基酒品质)』。

2023年6月5日

简莹:手财p22页,13年年报,茅台技开公司茅台职工占股79%,集团占股21%;P26页,2020年中报,技开公司,集团占股59.5%,职工占股去哪了?

唐朝:被集团出资购买了。

2023年6月5日

james张:老唐当年写自己投资分众最大的错误,是认为经济不好,企业会更倚重广告,甚至追加。这一条是典型的对行业特性不了解。

但是,我想问老唐的是,难道通过过往的营收变化,不能提前发现这个问题吗?

唐朝:似乎不能,当时分众回国上市仅三年,还没有这方面的经历和数据。

不过我确实没有去翻更早的美国上市数据,不知道回A股之前的数据能否提前发现。不管怎么说,那就是我为自己的懒惰或愚蠢支付的学费吧。

2023年6月5日

冰雪海浪:6月19日开始港股实行双柜台交易,首批纳入的有24支股票。实行双柜台交易后,有必要将港股换成人民币计价的股份吗?

唐朝:没有必要,也没有渠道。

港股双柜台的人民币柜台,针对的是离岸人民币,是在中国大陆之外(含港澳台及其他国家)的人民币。境内人民币暂时还没有资格买。

2023年6月5日

芒果:腾讯去年利润1100多亿,但是股权激励大概300亿,估值看利润的时候,是不是应该把300亿减掉再估值?

唐朝:我多次说过我不会这么做。

首先,书房的@阿攀哥专门写过一篇文章,统计过上市以来的非国际准则口径的利润,和自由现金流基本一致,也就是说用非国际口径利润,基本可以近似模拟腾讯的自由现金流。

这个简单结论,能否缓解你的疑问?

其次,回看上市19年来,每年大约平均有1.5%的股本增加量,代表着每年老股东切割了公司1.5%的所有权给员工。

如果这个1.5%的比例,需要在估值的时候精打细算抠出来,我觉着这笔投资不做也罢。

再次,股权激励是没有流出现金的支出,但同时也有部分投资收益是没有拿到现金、没有体现在非国际利润里的的收益。

如果没有流出的现金要扣费用,那是不是应该将这部分收益也加回来?这不就成了直接用国际准则下的归母净利了?

最后,如果没有流出现金的费用要扣,但没有流入现金的收益不加,这思路也不是不可以。

但我怀疑这种思路,只是在已知股价大跌后,给自己找理由,想去估出一个更低的估值,是一种挨打过后的后悔思路。

由于最近两年腾讯股价基本以跌为主,自然而然地,所有能够估出更低估值和更低买点的方式,都会有意无意地占有一定的优势。

保守,当然总是不会错的。极端说,只要我们将任何公司估值为0,我们就几乎可以确保自己,永远不会买贵,永远不会在任何股票上亏钱。

所以,这个估值时要不要从非标利润里再减去激励费用的问题,即使是书院老粉里也是站队明显。

而且还曾有个朋友,执拗地揪着我好几个月,逮住一切机会扯这个话题,大有一种不说服我决不罢休的味道。

我当然不愿意就这么从了,但我也从来不敢说我是唯一正确的。我只是分享我是怎么想的、怎么做的,它并不代表『我的』才是『对的』,而你和我只要不同就是错的。

所以,我的正式回复就是:我不认为你再减掉300亿股权激励费用有错,只是我个人不这么用。

但这里我还可以提供一个推到尽的头脑风暴,协助朋友们自己去思考这种减法是否合理的问题。

为方面表述,我们将这位朋友说到的300亿股权激励费用,极端简化为股价300元时白送1亿股给员工。

现在我们假设情况1:其他所有一切条件都不变,此时腾讯股价不是300而是3000元。

如果减掉股权激励费用来估值,因为腾讯非国际利润只有一千多亿,减去3000亿,结果为负值,腾讯估值理应为0;

我们再假设情况2:依然是其他所有一切条件都不变,但此时股价不是300而是30元。如果减掉股权激励费用来估值,腾讯的价值应该比股价300时高出270亿×合理市盈率。

看出荒谬了吗?这种要减掉的办法,结果就是企业啥也没变,但价值随着股价而大幅波动。估值结果随着市场先生的指挥棒波动,而且还呈现出股价越高、企业价值越低(直至归零),股价越低、企业价值越高的奇怪特点。

2023年6月5日