芒格:当中国的A股市场进入完全疯狂的状态时,你可以预测它只有暴跌一条路。——摘自《2008年维斯科金融公司股东问答》

2024年8月15日

唐朝:2008年维斯科金融股东大会问答的第一个问题开场,芒格就展示了他对股价的“预测”能力,而且预测的是我大A市场。

芒格说:“当中国的A股市场进入完全疯狂的状态时,你可以预测它只有暴跌一条路”。他老人家说对了。他说这话的时候,是2008年5月。

当时上证指数已经在过去半年里接近腰斩,从6124点高点跌至3600~3700点之间:提到这个数字,好让人忧桑,十六年后的今天,上证指数是2850点。

在老人家说它“只有暴跌一条路”之后的五个月里,指数再次腰斩有余,跌到1664点。如果单看这次“预测”,芒神真神。

但巧合的是,七天前书院刚刚以《芒格点评A股的启示》为题,推送了咱们2024年6月24号的讨论(注:本文是8月15日早上发出的,故此处的七天前,指8月8日)。

在那篇讨论里,我们讨论的是芒格于2007年5月,在上证指数4000点左右的公开提示,当时他说A股已经严重高估。

结果我们知道了,上证指数在之后的五个月里又涨了50%,一直到2007年10月创下了6124点高点,才算见顶。

两次预测摆在一起,有助于我们“祛魅”。

对股价的预测,没有谁能说的准,包括巴菲特和芒格这样的智者。

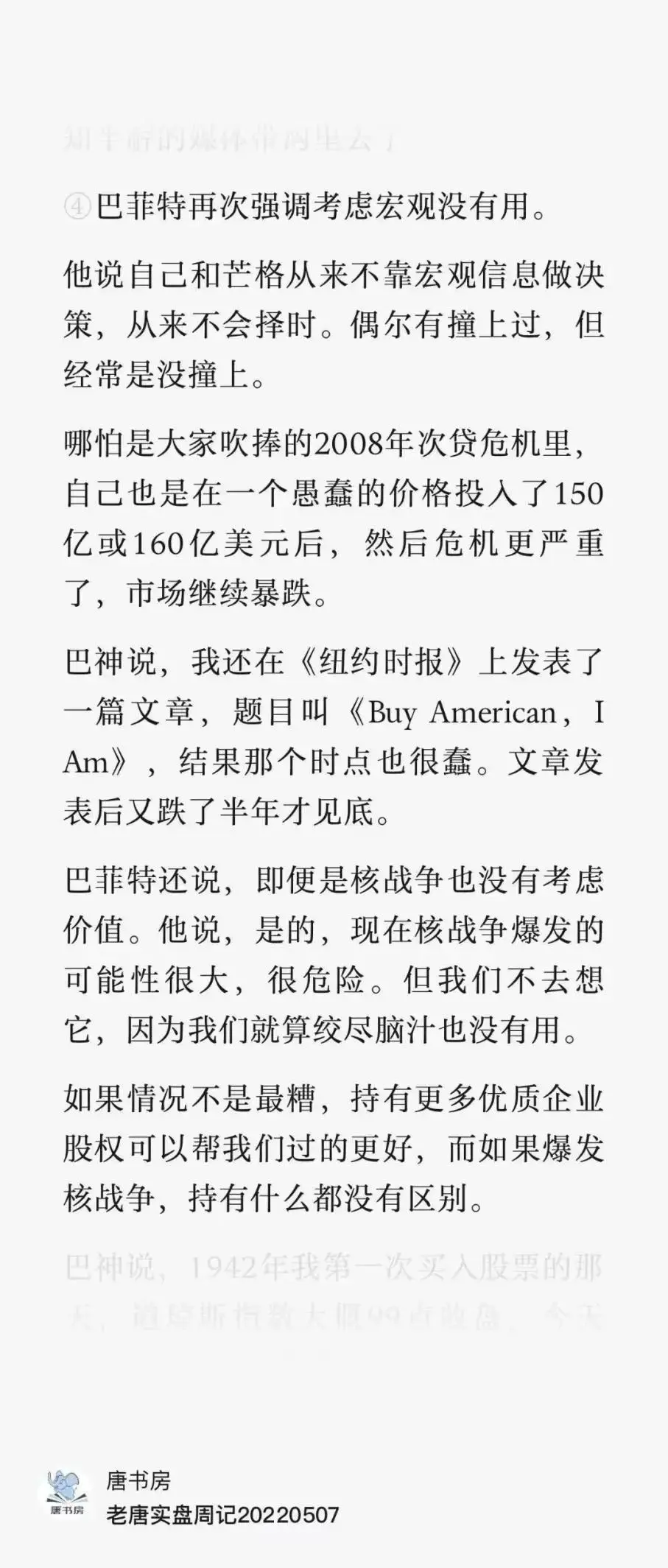

在书房旧文《老唐实盘周记2022/05/07》一文里,我曾经分享过巴菲特在当年的股东大会上“再次强调考虑宏观没有用”的观点。

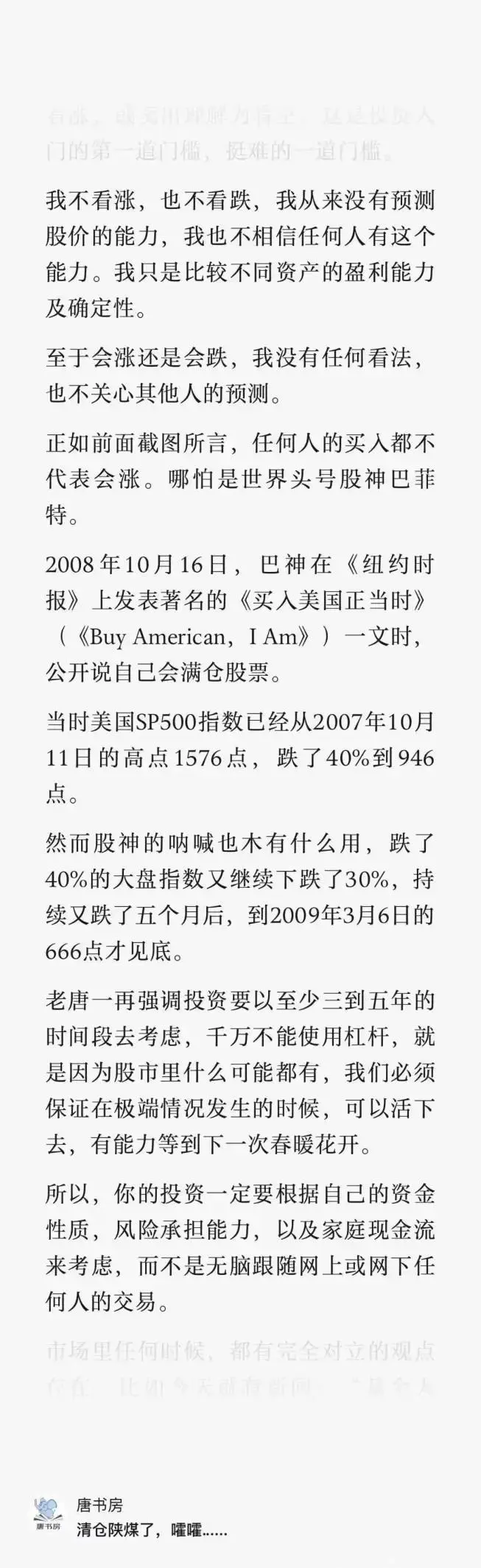

巴神在2008年“抄底”的“黑”历史,恰好我在2022年10月12日的《清仓陕煤了,嚯嚯……》一文里有记录:

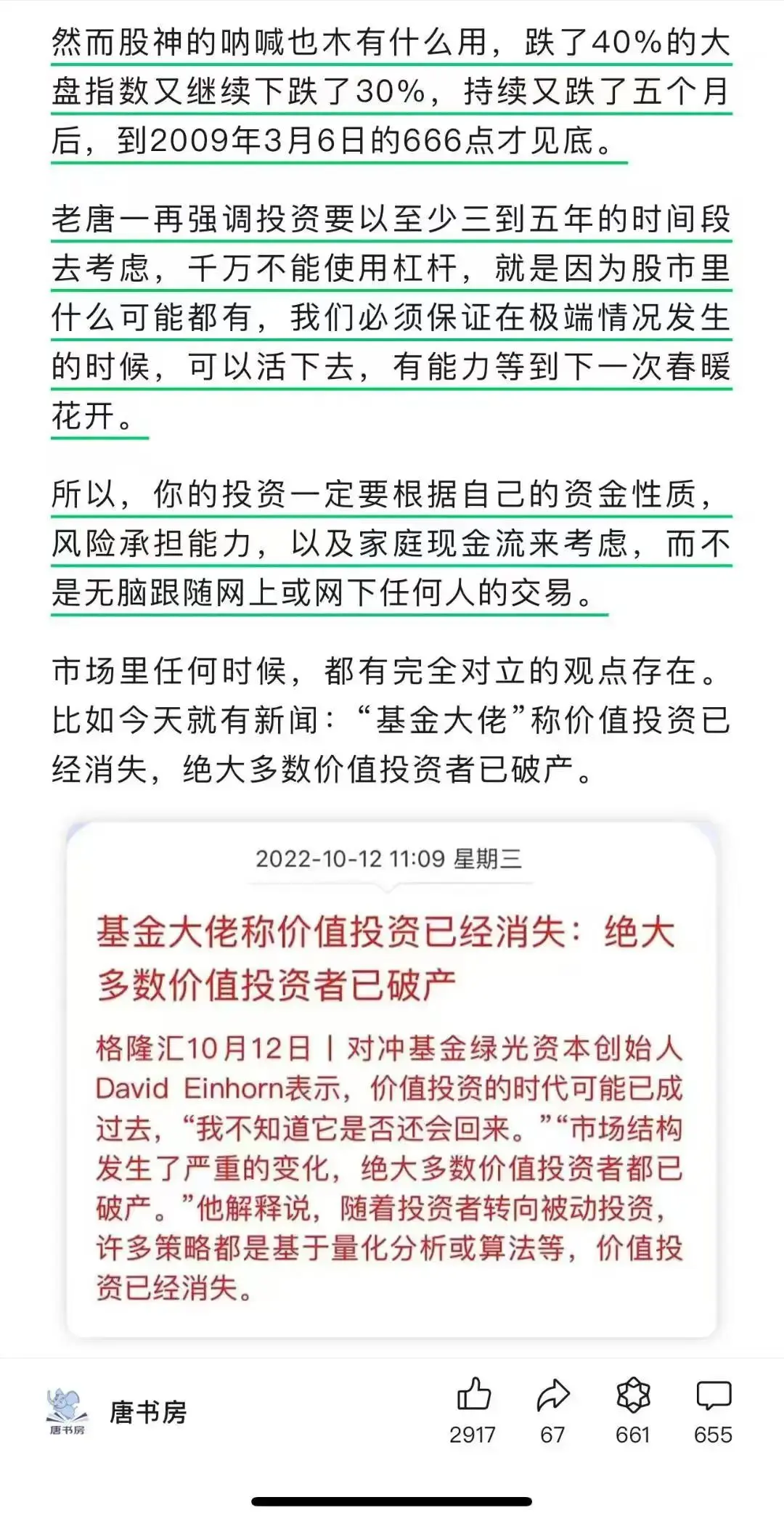

当时SP500指数已经跌了40%,巴神真金白银买入,然后在报纸上发文“吹”自己已经满仓,结果五个月又暴跌了30%

(沪深300指数从2020年末的5211点,到今天的3300点,我们体感难过无比的三年零八个月熊市,累计跌幅其实“才”37%)。

然而,如果我们将目光从短期涨跌挪开,回看这些依赖便宜贵贱做出的结论。

无论是芒格在4000点提示说严重高估,还是在3600点说只有暴跌一条路,或者巴菲特在2008年10月的满仓买入,虽然对短期涨跌的预测成功率还不如抛硬币,但:

这些只看估值、不看宏观得出的结论,都协助了他们及他们的跟随者,实现了财富的快速增长。

市场的无厘头,常常让很多聪明人觉得很郁闷,觉着市场不按套路出拳。

是的,市场本就是癫的,你若是希望市场按套路规规矩矩的表演,永远只是逼疯自己的秘籍,而不是赚钱的秘籍。

远的不说,上周一全球股市的暴跌,无论是日经指数还是美国股市一哥苹果,都是暴跌。什么理由呢?

到今天也没有哪位宏观分析师找出任何可信的理由。结果一周多时间,不用找了,无论是日经还是苹果,都已收复失地。

再说个更近的和更实时的,昨天下午腾讯发布的半年报,单季净利润同比增长82%,非国际口径净利润同比增长53%;上半年净利润同比增长72%,非国际口径净利润同比增长53%。

这数据,摆在全球任何分析师面前,都应该会说一句“好到爆裂、大超预期”。那又如何?昨晚的美股市场上,腾讯ADR股价下跌3.35%,期间最大跌幅甚至接近6%。

为啥?不为啥,市场原本就这样。

虽然我忘记具体时间了,但我很清晰的记得,股市有段时间甚至还有过一个流行口诀叫做:“这股有业绩,跌停,抬走”。

但我同样还知道另一个事实:这些“看似荒诞的、无法理解的”短期表现,从来没有改变经营业绩好、赚真钱、真赚钱的企业,股价长期跑赢市场的基本规则。过去没有,现在没有,我想,未来也不会有。

说起预测,很巧,就在前面提到的那篇《清仓陕煤了,嚯嚯……》里,我还遇到了这两天正在看的一本书《空头之王》的作者、绿光资本的创始人大卫·埃因霍恩,在2022年10月12日当天的言论:“价值投资已经消失,绝大多数价值投资者已破产”。

此刻我们已经知道了,SP500指数就是那个月见底3491点,到此刻的5455点,指数涨幅56%,加回股息的sp500指数基金回报超过60%。

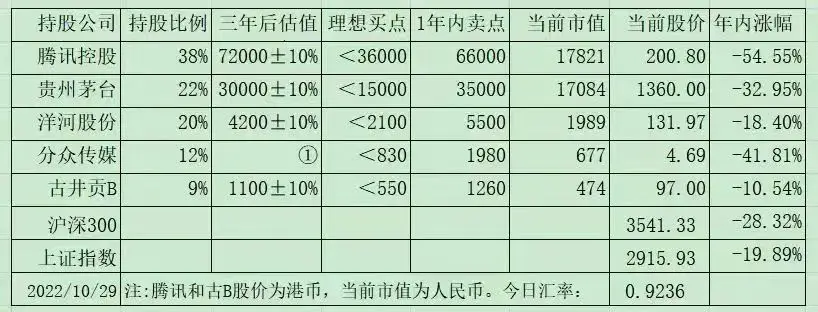

即使是如此残酷的A股市场,咱们这些“价值投资者”也没破产,没消失。我很清楚地记得,2022年10月末,老唐实盘净值是5.07。

此刻实盘净值是6.94,涨幅约37%。

回看那时持有的五只股票,除了洋河之外的其他四只,股价都是涨的(如图),考虑到期间所有持股都用过大额分红,实际涨幅比表格显示出来的要大不少。

不知道今天从芒神的预测里引申出来的这些案例,可否再次协助咱们书院里的部分朋友控制住预测股价,以及追问“为什么大跌,为什么大涨”的欲望?

看好自己的庄稼地,庄稼地只要长势良好,股价的长期涨势也不会差的。预测股价,不是人力范围的事儿,那是神仙和骗子的活动区域。

2024年8月15日

厚道:水满即溢,月圆则缺。无论生活或投资是一样的,物极必反。

投资中,无论是我们大A还是美丽国市场,过度疯狂,必定形成泡沫,每一个泡沫都注定有一根针等着的,泡沫碰上了针,就会迎来暴跌。过度低估,也会借故上涨,周而复始。

好在我们的投资体系是提前设好买卖点,呆板的到买点有钱就买,到卖点就卖,其他时间继续阅读,刷剧,运动。反正就是“红也逍遥,绿也逍遥,耐心等待创新高”。

笨鸟慢飞:芒神虽然没有投资A股,但是仅凭常识就一眼定胖瘦,指出A股只有暴跌一条路。

唐朝:严重低估或者严重高估,其实仅靠常识就是可以看出来的,不难。躲开严重高估,抓住严重低估,就已经足够变富了。

但市场大批人亏钱,主要是市场参与者不满足于此,老是梦想自己帅气无比地抄到底、逃了顶,甚至很多人内心的潜意识,不仅点位不能差,连时机也一起希望精准,所以他们都赔了。

山之高:物极必反,这些曾经的疯狂和极度的悲观失望都是指引我们前行的路标,重要的是我们怎么理性的去面对和做正确的选择,而不是被左右。

唐朝:对,只要情绪不被市场走势左右,股市赚钱不难,估值也不是什么高要求的事儿。

唐晖:知道高估、泡沫的结局并不难。但音乐何时停止,那根针何时出现,却无法预测。所以就有了不上杠杠、不做空的警示。

夏纪:感觉投资有点像等没有固定时间表的公交,你不知道下一辆车什么时候来,你只知道下一辆车一定会来,你要做的就是车到跟前的时候上车,其余时间只需要等待。

哈尼:嗯嗯是的,短期的大涨大跌有时候根本找不到理由,也没必要找理由,还是那句话,跌到买点了有钱就买,涨到卖点了,看情况就卖,期间就是呆坐。

呆坐看似简单,其实叠加股价波动的话非常困难,因为这期间需要克服自己内心的波动,也需要屏蔽外界的一些噪音,所以要锻炼和提升自己的理性能力。

同时,抄作业也不能无脑抄,确实要根据自己的现金流情况做调整~没有简单的事情,慢慢学习慢慢消化慢慢提升自己。

戊辰小寒:The sillier the market’s behavior,the greater the opportunity for the businesslike investor.

——Preface The Intelligent Investor,2003,Warren Buffett

市场越不理智,越能够为那些对待投资像对待生意的投资人提供好的盈利机会——巴菲特

唐朝:是的,大起大落,就是理性投资人的机会,差异只是全部便宜里占到了多少。很多人不满足十份便宜里只占到了四份,结果又因此而变成了市场先生的木偶。

噢耶:市场先生是位极具诱惑性的精神病患者,它天天用钱钱钱勾引人,如果如它的愿被它牵着鼻子走,结果只能是自己时而亢奋时而悲伤,最终精神衰弱、钞票归空。

了解它,利用它,相信它三五年中总会正常几天,其他时候看它发疯,有便宜就占一点,没便宜就看它表演。

伯涵:可能经常有投资者会做这样的设想:市场可以涨,但别把泡沫戳破;市场可以跌,但最好跌到一定时候一定程度就反弹。

这样自己的心情能不受影响,钱也赚了,人也开心。

但市场短期就是不讲道理的,所以暴涨暴跌的时候,都不会刚好遂人所愿。“不好”的时候,要学会去承受。

不要因为“业绩这么好怎么还跌”而感到委屈。所有“不公正”的待遇,日后都会加倍补偿给你。

唐朝:这就是“知道”他是疯的,但希望他疯的恰到好处,疯到能被自己掏腰包但又不会伤人的地步。如果这么舒服,那还能叫疯吗?

门前一棵大杨树:

他在看到布法罗晚报连续两年利润下降,尤其是1991年大跌16%的惨况后,悲观地写下一长篇认为媒体未来的盈利能力将大幅下降的文字。

可惜晚报立刻就噼里啪啦地给巴神了一顿胖揍:1992年创下利润历史新高,并持续不断地刷新自己的记录。

永远不要神话任何人,不管是巴神还是芒神(更不消说还差十万八千里的某胖),他们错误的时候一点也不少,甚至由于持续将所思所想暴露在聚光灯下,展示出来的错误或许更多。

我们需要学习的,是思考方式,是逻辑,是持续学习和持续思考的能力,而不是接受他们的结论。这是比今天的秘籍更重要的一份认知。——唐朝

地平线:股价不可预测,只能利用。宏观经济不能预测,内幕消息不能预测,甚至企业业绩也预测不了,强如巴芒也预测不了。放弃预测股价的幻想,专注瞅地,守株待兔。

Pm:伴随时间的推移,股价和内在价值会抵达大致相同的目的地。但短期而言,两者的波动情况可能会天差地别,这是我们投资信心的来源。

周竞玻:预测准了一次,沾沾自喜,再预测一次,又准,洋洋得意,加大仓位,再预测一次,悲剧。

唐朝:结果发现准确率高达67%,但结果是赔钱了。

林中漫步:归根到底,投资的底层逻辑最重要,“股价只能利用,无法预测”,“宏观不能指导投资”,这些道理只有经过多次的现实毒打,才会真正明白,昨晚的腾讯ADR就是最好的例子。

臧匀喆:投资就是要做到拔云见日,穿越迷雾,抓住问题的本质。本质就是公司的业绩,云和雾就是那些无法预测的宏观。把经历用在重要且可知的事情上,投资就会变得更简单。

周明芃:没有人能够预测股价的走势,哪怕是巴神也不例外。

巴神从来不依据宏观数据或者市场走势来进行投资,他是真的知道他不知道,哪怕外界一直认为他知道,事实上他对自己是诚实的。

我们的投资依赖我们所投资企业的增长,只要我们所投资的企业“行”,股市和宏观走势的波动是我们的朋友。

一个好例子是过去五年的沪深300的回报是-11%,我们持仓的回报在不考虑高位卖出的情况下依旧远超沪深300,这也验证了长期投资优秀公司的威力。

市场的走势情况和宏观经济的波动情况总体对于我们的投资是相互抵消,投资需要以3-5年为周期来看待,这些说的都是一个意思

——短期市场先生犹如精神病,试图去从市场先生的短期波动中去寻找理由是非常危险的一件事情,它会混淆我们的心智,让我们对真正重要的事情视而不见。

唐门~拳道(王):预测:人们或多或少都喜欢去探究一下。

关键是以此为生?还是思维的延伸?两者的结果天壤之别。

而我们做投资,寻求的是,在不确定的市场里,找那些确定性高的企业。

这是思维的推导,有逻辑支撑,有事实验证。

沈阳郭宝荣:波动从来都不是风险,回报率不足和资本永久性损失才是真正的风险。

对于理性的投资者来说,对于巴芒唐投资体系的投资者来说,股市波动是我们的朋友,低估之下的低估有钱就再买点,高估就卖点,都是风落之财。

股市波动只负责锦上添花,无论涨跌都改变不了我们持续稳定赚钱的宿命。

逆向思维:瞅地,别瞅傻子。

首先,宏观经济只能接受,无法预测,更不能作为我们投资的依据。

股价涨跌,那更是上帝的事情,普通人就不要试图预测并解释了。

其次,投资唯一要密切关注的就是持仓企业的经营状况和护城河。只有对其有了深度的理解和分析,我们才能大致推算未来三年的业绩增速,进而提前确定买卖点。

这个过程中,我们必然会犯错,所以需要构建组合来分散出错风险。

最后一步,很简单但也很难,就是克服人性,不去关注股价涨跌,坚持执行计划,买点买,卖点卖。

2024年8月15日

感谢唐晖的整理工作