唐朝:今天这段,是我们非常熟悉的内容,是二老唠叨了无数次的投资要点,很适合大假过后恢复学习。

股东:沃伦说过,即使艾伦·格林斯潘在他的耳边告诉他利率将如何变化,也不会改变他做投资的方法。你们真的完全不关注、不在乎美联储的政策吗?

芒格:沃伦和我从来没靠猜测美联储动向或利率走势赚过大钱。尽管如此,作为一个现代人,谁都不可能对利率无动于衷。

在我这一生中,1%的利率和20%的利率,我都经历过。从1%到20%,这个幅度可够大的。你们可能想象不到会出现利率为1%的情况。然而,日本现在的短期利率就不到1%。

我在法学院读书的时候,我记得,在很长的时间里,利率始终在1%到1.5%之间徘徊。

那时候,股票的收益率在6%到7%之间,道指只有几百点。在我的记忆里,低利率持续了很长时间。

同样,很多人也想象不到,基本利率可能高达20%到21%,国债收益率高达15%到16%。

其实,这种高利率的情况,我们也经历过,而且也持续了很长时间。

我们始终做好准备,真出现了极端利率的情况,例如,低到1%或者高到20%,我们仍能处变不惊。

当利率比较平稳,运行在中间区域时,我们不知道,也不预测未来的利率走势。我们只是做好自己的事。

我们没有预测利率走势的能力,即使是长期利率走势,我们也预测不出来。

——摘自《芒格之道:查理.芒格2000年维斯科金融股东大会问答》

不过,这段里依然有需要特别强调的三点:

第一,芒神说他们从来没有靠预测美联储动向或利率走势赚过大钱,他们只准备不预测。

这里要特别注意纠正一个常见的思维误区,不预测宏观,不用宏观指导我们的投资,并不是说宏观不重要,央行政策不重要,利率不重要。

利率是资产定价的锚,是一切价格的地心引力,绝对是重要的。

只不过,包括利率在内的宏观因素,主要特点是涉及变量太多,无法准确预测,很难用于投资指导,它属于『重要但不可知』的事情。

事情按照是否重要和是否可知,可以凑出四种组合。

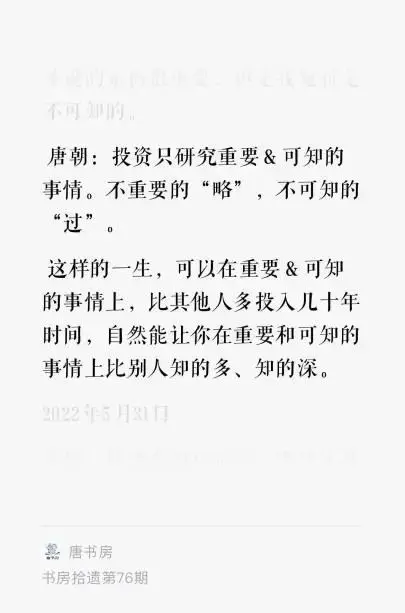

我们只研究重要且可知的事情。不重要的“略”,不可知的“过”。

这样的一生,可以在重要且可知的事情上,比其他人多投入几十年时间,自然能让你在重要且可知的事情上比别人知的多、知的深。

第二,芒神经历过基本利率在1%至20%间的大幅波动——顺带说一下,这里Ranran原文翻译是『很多人也想象不到,最优惠利率可能高达20%到21%』,此处的最优惠利率,原文应是prime rate,指的是银行给最优质的客户(一般是大企业)的最低贷款利率。

银行在给其他客户提供贷款时,是在这个prime rate基础上加一定的信用风险补偿作为贷款利率的。

理解这个意思后,会发现这句话读起来很别扭,我改成基本利率高达20%,比较符合中文表达习惯。

芒神这段话里,有一段隐藏意思容易被忽略了,他说『我们始终做好准备,真出现了极端利率的情况,例如,低到1%或者高到20%,我们仍能处变不惊。当利率比较平稳,运行在中间区域时,我们不知道也不预测未来的利率走势。』

我理解这段话,背后隐藏着『利率明显过高或者过低的时候,比如在1%利率或20%利率时,我们大致是能知道长期利率未来方向的,我们做好钟摆向中点方向摆动的准备,耐心等待。但不是处于极端位置的时候,我们不知道,也不去预测方向』。

所以利率1%的时候,我们对企业的长期估值不会以1%为无风险利率基准,同样,利率20%时,我们也不会以20%去作为基准预测企业未来的价值。

当然,即使是见多识广的二老,见过1%的极端利率,去年还是活久见地遇到了大开眼界的零利率。

当时巴神表态说,没见过零利率的环境,不知道会发生什么。言犹在耳,今天我们已经知道了,一年后联邦利率就飙升到了5%左右。

第三,宏观的不可知性及多变性,决定了依赖思考它来决定投资,近于赌博且会相当忙碌(要关注的信息实在太多,超过人脑处理能力了)。

正巧几十个小时之前的俄罗斯大厨造反事件,又给我们提供了一个鲜活的快进版案例。

无数地缘政治专家,宏观分析专家,战争专家,有人预测到大厨一夜之间就逼近莫斯科,眼看就要改变世界格局了?有人预测到几小时后,他成为光杆司令流浪他乡吗?

这么简单粗暴的事件也没有预测出来,如何让我们相信他们有能力预测出其他更复杂、更长远的事情呢,是不是?哈哈…

2023年6月26日

淡蓝:把不重要的过滤掉,把不可知的过滤掉,所以需要多重过滤装置,剩下的就是需要真正关注的。

云舒小院:把重要和是否可知的四种组合写下来,将人生的很多事情,逐一放入这个框架中,就能明白自己努力的方向。

怕就怕在有些人分不清哪些是重要的,哪些是不重要,或者说自身没有人生观判断。

还有就是哪些自己能努力达到,能可知也是难点。但至少我们有了路径可循。

唐朝:是的,这个简单框架可以让我们的人生路走的从容和淡定。

佛祖门徒:“他们只准备不预测。”愚以为这句话很重要,无法预测不代表不做准备,思考框架里需要有“底线思维”和“极限思维”。

赵小闲:利率低于1%和高于20%,二老分别做好了什么准备?

唐朝:做好利率随时向反向变动的相关准备。

Mr.chen:宏观不是不重要,而是变量太多,很难预测,而我们做投资,确定性始终是第一位的。

把重注压在不可预知的事情上,可能运气爆棚,一夜暴富,也可能折戟沉沙,一蹶不振。

所以,正确的姿势是,不以宏观作为投资决策的依据,小心驶得万年船,一辈子富一次足矣。

伯涵:简直太棒啦,我之前还在想,要是盗版资料读完了,接下来摸啥呢?没想到《芒格之道》就横空出世给续上了。

这其实让我想到很久以前的一期摸你贴:远处太模糊,我们只看近处。等远处变成了近处,自然而然会有新想法,新动作。

关于利率在1%-20%之间波动,但芒格只关注它会向中间值靠拢,并据此做决策,让我想到了:唐师很少关注白酒销量旺盛,还是在去库存,因为对于长期投资者而言,这只不过是“朝三暮四”和“朝四暮三”的区别而已。

这样一简化,投资的确定性大大提高,投资之旅也变得非常轻松愉悦。

欢乐大草莓:预测宏观、厨子战斗的专家们也是线性外推,从结果看根本没人能长期、高概率的预测准确。

与其掉头发预测这些,不如把精力用在深耕自己能力内的事情上,如同优秀的公司不去理会市场,而是不断挖深自己的护城河。

FLJ:摘一段2017年2月8日书房文章《宏观的幽默》里的相关表达。

老唐的观点很鲜明:宏观变量太多,任何变量都可以产生多种解读和预期,事后看逻辑鲜明,但对投资决策没任何帮助,只会误导投资人走入浪费生命、浪费金钱的死循环。

伟大的巴神也这样说过:关注宏观经济形势或者聆听其他人有关宏观经济或市场走向的预测,都是在浪费时间。实际上这样做还会很危险,因为它可能会模糊你的双眼,反而看不清正在发生的事情。

大见:“连爱因斯坦这样的大人物也说过,他的成就取决于四个因素,首先是自我批评,然后才是好奇心、专注和毅力。”,所以我们知道什么是无法或不需要关注的,很重要。

唐朝:这里的“自我批评”四个字,其实可以用一个更合适的词汇替代:open mind。

保持开放的头脑,知道自己有很多无知,知道自己还有很大的进步空间,然后好奇、专注和毅力才能帮助我们取得进步。

如果没有open mind,后三者特质会很容易给自己掘出一个观天的深井。

2023年6月26日

唐朝:还有一段芒格谈宏观问题的表述,很有趣。它可能算是芒神装神被打脸的又一个案例(之前一个是可口可乐增长预测),对我们更有警示价值。

这是芒格2000年在维斯科金融公司股东大会上讲的,原文如下:

芒格:日本的经济衰退已经持续了10年之久,日本把利率降到了接近零的水平,扩大了政府的赤字规模,但仍然无法走出衰退的困境。

日本把能用的货币政策都用了,穷尽了凯恩斯主义的手段,危机的阴影仍然挥之不去。与美国20世纪30年代的经济危机相比,日本的这场经济危机没那么惨烈,但它的持续时间之久,让很多人迷惑不解!

“二战”后,经济学界形成了一套成熟的理论,凯恩斯等经济学家,为各国政府提供了一整套调控宏观经济的工具。按照他们的理论。日本出现的现象是不可能发生的,可它却实实在在地发生了。

作为一项调控工具,利率本身的作用是有限的。我们不妨对比一下中国香港地区和日本。

香港也出现过疯狂的资产泡沫,泡沫破裂后,特区政府也采取了救市行动,且干预的效果立竿见影,崩盘的缺口很快就被填补了。在很短的时间内,香港就恢复了往日的繁荣。

但日本的资产泡沫破裂之后,却怎么都走不出来,10年过去了,仍然是一片愁云惨淡。

日本的现象不能只从经济学的角度解释。我们必须把经济学和其他学科结合起来。把经济学和心理学结合起来,我们就能看懂了。

在遭到风险重创之后。日本民众患上了紧张症。无论政府怎么撒钱,都没用。日本人害怕批评、注重脸面。日本的银行遭遇了严重的亏损,也受到了大量谴责,它们生怕再犯错。都不敢发放贷款了。

沃伦经常借用马克·吐温的一个比喻。马克·吐温说,一只猫坐在炉子上,把屁股烫了,它再也不敢往炉子上坐了,不管热的、凉的,都不敢坐了。

日本的银行业和这只猫一模一样。在上次的危机中,它们伤得很重,不敢再发放贷款了。日本的消费者也同样遭受了严重的心理创伤。

香港的情况不同。是因为参与香港市场的是中国人,而中国人和日本人有很大的不同。与日本人相比,中国人的赌性更重,投机心理更强。

你看,面对经济学无法给出解释的两种经济现象①日本经济衰退,政府怎么刺激都不管用;vs②香港同样遇到经济衰退(他指的是1997年东南亚金融危机),政府的救市措施却非常有效,经济很快就复苏了。

芒神用『市场里的人不同。日本人怕了,就像屁股被热炉子烫过的猫;而中国人赌性更重,投机心理更强』来解释这个现象。

这解释,对吗?

我不觉得芒神的说法是正确的。他同样只是站在2000年当了一回事后诸葛亮。

整体经济观察口径有争议,我们不妨直接用股市长期走势来作为替代品。

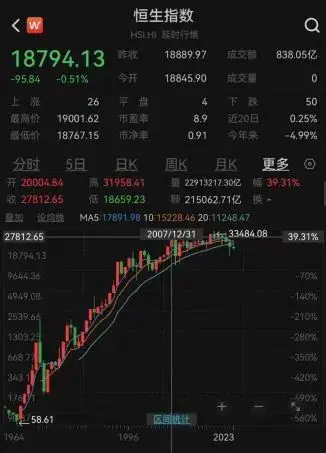

下图是日经指数年度K线走势图(日经225指数,类似标普500指数或沪深300指数,是日本股市的代表指数),我们这些比2000年芒神多看了23年走势的人,会发现什么?

日本股市从1949到1989持续上涨了40年,涨幅超过450倍。从1990年开始下跌,到芒神说这段话的2000年,持续下跌了10年,指数跌掉了约65%。

2000年的芒神说,政府怎么刺激他们都起不来,是因为日本人怂了,屁股被烫之后不敢去碰炉子,不管炉子是热的,还是冷的,都不去碰。

但实际此刻我们回看日本股市,应该算是2002年就见底了,只是期间又被2008年的全球次贷危机冲击,涨势回落过一次。

即便如此,从2002至今的20年出头的时间里,日本股市其实整体处于牛市里,指数翻了近四倍。

哪里有什么失去的30年?谁说日本政府的刺激手段不见效呢?日本人不是怂,顶多也就是反射弧略长,反应慢了半拍而已。哈哈🤣

再看香港,下图是恒生指数年度K线图。

从2007年的高点约3.2万点,到此刻低于1.9万点,时间跨度也有15年出头了,跌幅约40%。

中国人赌性更重,投机心理更强,为什么这次没有迅速恢复呢?难道市场里的参与者都换成外国人了?

最终我们还是回到一句话:这些宏观分析,都是『解释过去头头是道,犹如诸葛重生;预测未来闪烁其词,好像算命骗钱』,或者可以用一句略显粗俗的网络俗梗描述:『事后诸葛亮,事前猪一样』。

连芒神也不例外,连芒神也不例外,连芒神也不例外。

他2000年给的这段解释,头头是道地解释了『过去』,但拿来套未来,会发现立刻失灵。

芒神不例外,你我就更不用说了。听听看看,凑个热闹就行了,别拿钱去下注这些判断,会被揍的爹妈不认的。你说对不?哈哈。

哈尼:中国人也好,日本人也罢,实际都是人,人性本质上没有太大区别。

唐朝:哈尼美女说的没错,人性其实都差不多,都是趋利避害,都是有贪有怕,不管是中国人、日本人、美国人,还是韩国人。

冰冻273k:看来以后再遇见《日本失去的30年……》等等类似标题的文章或者书籍,可以直接跳过了。

只是失去了第二大经济体的位置,只是没有中国的增速高(不管是GDP还是指数),却接受宏观鄙视这么多年。

还是数据一目了然,不能信感觉,即便是专家的感觉。

汪洋青岛:这一段正好昨天看了,当时还觉得芒神真厉害,分析很透彻,但从来没想过看看这之后的发展。

思维的差距让我明白看过不一定看懂,也不一定能想明白。只是觉得如果中国人的赌性更重,那么应该是更适合价值投资了。

跟着老唐走一遍,明白了什么才叫思考,这种阅读理解能力建立在日拱一卒,长期专注积累的基础上,跟着学,我想自己也能越来越透彻。

感谢老唐的分享与引导!

不累不烦:对未来的预测,只适合坐茶余饭后的谈资,不适合真金白银的下注。

唐朝:是,这个认知很重要,很重要。

淡蓝:今天这个事例很受启发,原来对于复杂模糊的事情,即便是芒格这样的智者,也会想当然的做出解释。

我发现“想当然的解释”这种现象太普遍了,以后我需要自己小心自己的这种倾向,以及小心别人的这种行为。

唐朝:大部分人不习惯说“这个我不懂,这个我不知道”…

黑牛:日本GDP一直原地踏步,能否说明日本的确处于失去ing呢?

唐朝:不能。这个问题很多年前张五常就写过文章,日本国土小,经济发达,大量日资企业都有海外投资,而且占比极大。用国『内』生产总值GDP衡量,是失真的。要用国『民』生产总值GNP观察。

周明芃:事后都容易,当下最难,芒神站在当时的时点和二十多年后回头看,感觉不一样,连芒神这样的顶级投资者在面对自己能力圈外的解释,最后成功率也只有对半的概率。

正所谓高手往往并不能肯定自己决策一定是100%的正确,姑且只能在某种局限条件下的“正确”,我们穷尽我们的整个投资过程就是为了寻找限制条件是什么。

同时,投资确实不需要懂宏观,日本宏观对其的啪啪打脸并没有影响二老对日本五大商社的投资,评估某项投资是否有吸引力是基于:能否看得懂、管理层是否靠谱,是否有安全边际。

例如我们投资腾讯只会考虑腾讯自身的竞争优势,并不会去关注恒生指数是否“永远不会上涨”的预测。

另外,我们看历史有一个好处,相当于站在“穿越者”的角度来回看或者验证,哪怕是高手的判断,可以用事实来证明,不要对结论无条件的相信。

这几年大家纷纷开始研究日本的经济停滞,研究“资产负债表衰退”,即传统的货币政策刺激不见效果,再多的流动性也无法刺激经济。

但从股票走势情况来看,就像池子里的水越来越多后一定会溢出到其它资产,这是常识,就像无风险收益率是公司估值的地心引力一样。

ViV:这几年不断有文章说“日本失去30年”,但大多是人云亦云,先预设结论,再搜寻论据。

所谓日本失去30年,是相对于中国过去的高速发展而言,过去30多年间,中国GDP始终保持了8%以上的高速增长。而日本的GDP一直处于零至2%的超低速增长时期。

因此,大家惊呼日本失去了30年。但其实在这期间,日本企业开始了创新转型之路。在所谓的“失去的30年”里,日本为未来积累了大量的技术储备。

全世界目前最权威的18种新材料,日本占了16种。波音787客机机体使用的碳纤维来自日本东丽公司,机体来自三菱重工,机头来自富士重工,所有的电子系统来自松下电器。在医疗领域,日本也在过免疫细胞和iPS细胞的研究方向上引领了全世界…

如果非要说日本在过去的30年里“失去”了什么?应该只是失去了GDP的增长数字,而不是它的实力。因为经济实力的比拼,从来不靠GDP,而是靠技术掌控话语权。

林先森:连芒神也不例外,重要的事说三遍。宏观属于重要但不可知,如果拿来指导投资正确率犹如猜硬币。在这点上凯恩斯、芒神都给过反面例子。

我们听人劝,吃饱饭,应该避免花大量精力在这上面,但是有所涉猎是可以的,捞一段。

老唐个人对宏观类的东西,好感不大,一贯认为靠宏观的东西来做投资,不太靠谱。但宏观类的东西,对于理解这个世界,理解国家与国家之间的关系,理解人与人之间的合作与纷争,还是挺有帮助的。

它不能直接帮助我们作出投资决策,但能告诉我们身处历史长河的哪一段,类似的情形是否已经发生过,应对措施是什么,这些措施的结果是什么。我想,知道这些或多或少还是有帮助的。——唐朝

结合昨天的摸您贴,当我们知道身处历史长河的哪一段后,自然知道美联储利率1%或者20%都不是常态,不会盲目的乐观/悲观。

但同时也应该知道,这种非常态的持续时间可能远超想象,就像巴神不理解的0利率经过了10多年才又回到我们理解的范畴。

2023年6月27日

感谢潘敏的整理工作