前言:前面分享了所罗门和高盛案例,趁热打铁,将同样在2008年次贷危机里作出决策的比亚迪案例,插队一起分享了。

唐朝:今天我们借着芒格的一个答非所问,回顾一下他们对比亚迪的投资。

在2009年初的维斯科金融股东大会上,有位股东提问:请比较中国和印度的投资环境的长期前景?

芒格回复:如果你是在问王传福的比亚迪是否能做好,他会做到“让人叹为观止地出色。”

这是个明显答非所问的提问,股东问的是中印两个国家的长期投资环境,芒格回答到是比亚迪将会非常非常棒。

是芒格听不懂问题吗?

恐怕不是,我猜是他一直憋着想表扬王传福,一直没找到机会(画外音:怎么就没有一个人问我们的比亚迪投资案例呢,快问呀,快点问呀,再不问我要生气了,哈哈),实在憋不住了,逮到一个擦边的问题,就主动爆料了。

那感觉就像两个妈妈在聊天,一个妈妈说,今天好热呀!

另一个回答:是呀是呀,今天我家小宝急着回来给我看他考试100分的卷子,哎呦,那个一头汗,100分那个得分都有点被汗水模糊了,我一开始还没敢信,你知道的啦,100分被汗水模糊了,看着像60,我好紧张哦,硬是检查完所有的题,没发现老师打红叉的地方,才敢确定小宝是考了100分,难怪他一脸骄傲的样子,你晓得的啦……

哈哈,是不是感受到芒格内心那种骄傲和分享欲望了。

当时的芒格真是非常看好王传福,而且对比亚迪这笔投资,也确实是芒格鼓动巴菲特投资的,主要是投的王传福这个“人”,而不是比亚迪这家企业。

芒格自己爆过料,说投资比亚迪之后,比亚迪要从电池转型做汽车,芒格和李录是坚决反对的。

只不过王传福对芒格和李录的建议是“十动然拒”——十分感动,然后拒绝,我行我素,坚持要做。

最终比亚迪在汽车领域获得如此成功,并由此使二老在比亚迪身上赚到几百亿,这可以算作优秀的人带给二老的意外收获。

我们概括一下伯克希尔在比亚迪上的投资过程。

投资是2008年做出的,依然是那个次贷危机席卷全球、世界一片暴跌的美好时刻。

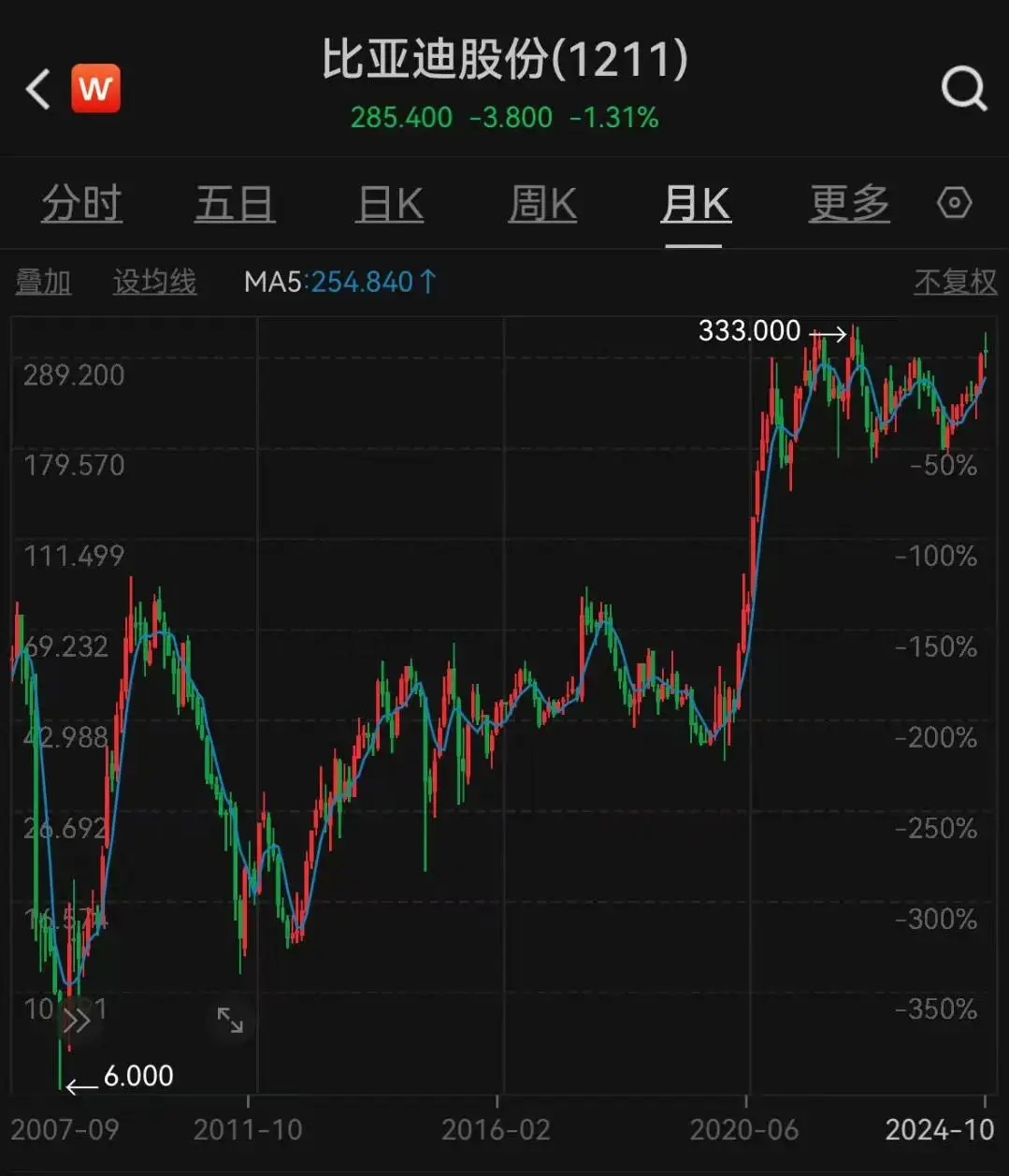

比亚迪股价从2007年10月高点77.7港币(2007年末收于51.6),一路狂跌至2008年7月的最低点6港币,跌掉了九成以上。

同样是在最危险的9月(还记得吗,前面聊过的高盛案例,也是9月下注的,雷曼兄弟是9月15号倒闭的),伯克希尔通过旗下的中美洲能源投入18亿港币,认购了香港上市的比亚迪股份新发行的2.25亿股(约占当时比亚迪总股本的10%),认购价格8港币。

这基本是当时的市价,8月收在9.01港币,9月最低是7.28港币。

在购买比亚迪股份这件事上,巴菲特打破了他自定的重要投资准则:不懂不做。

他公开承认说:“我对手机或电池行业一无所知,汽车原理我也不懂。”他只是相信:“芒格和索科尔都是聪明人,他们懂这些。”,所以投钱下注了。

巴菲特说,“比亚迪这个案例100%是查理干的”。(注:索科尔是伯克希尔旗下的中美洲能源公司的CEO)。

另外还有个细节,当时伯克希尔是希望买下比亚迪25%的股份,但被王传福拒绝了。

王传福虽然很希望巴菲特的背书,希望借此提高品牌声誉,并帮助他打开市场,尤其是美国市场,但是他最高只愿意出让10%的股份。

巴菲特说,这人不愿意卖掉自己的公司,这是个好现象。王传福的拒绝加强了巴菲特的购买欲望。

买入后,估计一者比亚迪本身已经跌的物超所值,二者也是股神背书的信心,比亚迪股价稳住了,并展开了一轮牛市,并于2009年10月创下高点88.4港币。

巴菲特的策略很简单,呆坐不动,持有的2.25亿股,直到2022年8月之前,一直没动,十四年无买无卖。

股价是什么情况呢?看下面的K线图——比亚迪2022年以前现金分红可以忽略。2022年至2024年每股合计分红大约4元左右,所以直接看股价变动大致就可以看出回报。

从2009年10月的88.4开始了漫长的阴跌,两年后跌至最低10.92港币,8年后的2017年最高摸着83.7,然后又转头下跌,2020年3月低点33.5港币。

截止此刻,巴菲特这笔投资是饱受嘲笑的。

但其实算起来回报也还好,33.5的低点相对于8港币的买入价,也赚了三倍多,按11.5年算,年化大约13%出头,不算失败。

只不过两次都是冲高80港币以上,巴菲特都没跑,导致浮动盈利变成镜中花水中月,没少让市场嘲笑。

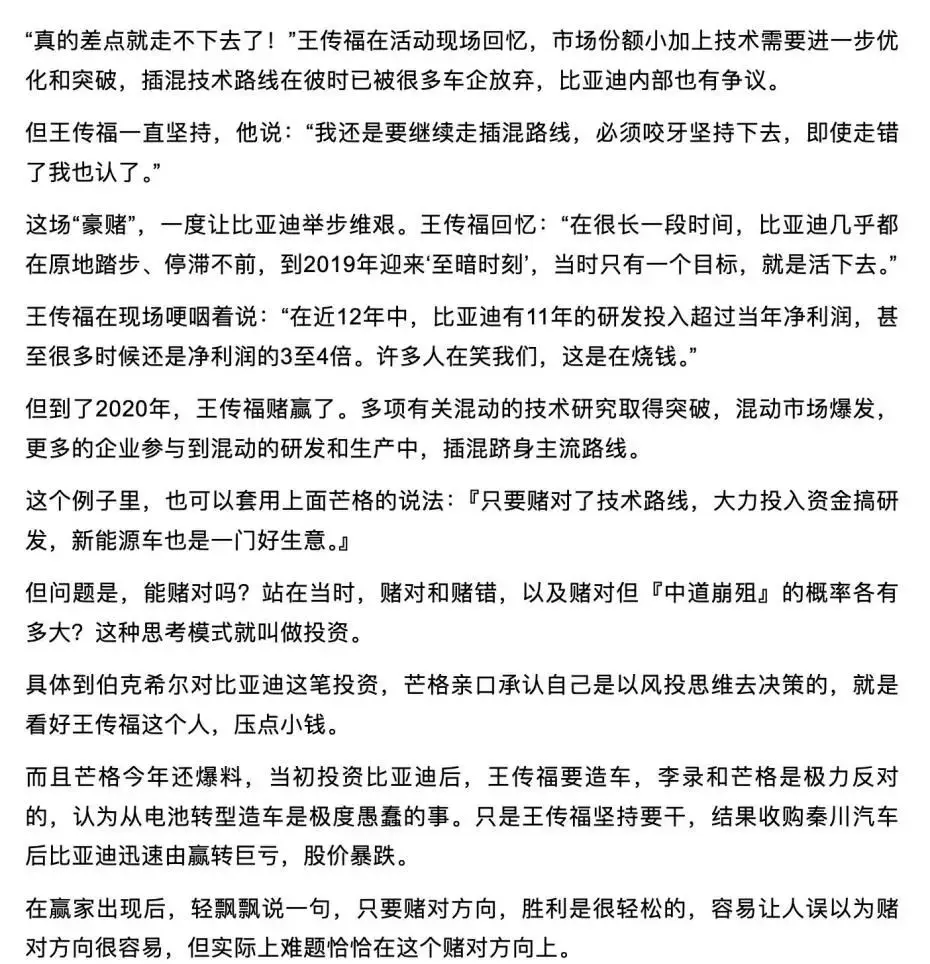

终于,伴随着比亚迪赌对方向,企业市场份额和经营盈利大幅提升——这个也是九死一生。

2023年8月31日书院的文章《已经发生的现实,并非必然和唯一的》里,收录了一篇媒体报道,题目是《王传福,哭了》。

王传福在里面回顾了自己与行业对着干,下重注豪赌混动,差点走不下去的经历,到2019年已经要为企业的生存努力了,目标就是活下去:

幸运的是,到2020年,比亚迪赌赢了,股价也出现了飙升。

这一次,是一年半时间成为十倍股。

2021年10月股价就已经涨到了324港币,然后半年腰斩(2022年3月最低165),再三个月翻倍(2022年6月333),然后四个月腰斩(2022年10月162),然后,巴菲特从2022年8月开始减仓了。

披露的减仓均价,在169到277之间,自今年8月持股比例低于5%后不再披露。

按照巴菲特的减持习惯,估计减持到5%以下后,会一直减到清仓,甚至可能已经清仓了。

现在比亚迪股份的股价是多少呢?280多港币。

从这个投资案例里,我觉着至少可以得到这么几点经验:

第一,下注优秀的人,成功的机会很可能从没有预想到的地方冒出来。

就像巴菲特说比尔盖茨如果去卖热狗,可能也会成为世界热狗大王。优秀的人,成功是大概率的,但从哪儿成功,是比较难以预料的。

芒格投比亚迪的时候,重心是电池,结果比亚迪从汽车制造上成功。

芒格押注王传福成功,押对了,但没有对在电池业务上,反而对在他不看好的业务上。

第二,上述这种思路,就是典型的风险投资的思路。

这种思路的要点是投入的单笔金额不能高。

伯克希尔在比亚迪投入了18亿港币,约2.3亿美元,绝对金额不小,但相对于伯克希尔当时大约1500亿美元的总规模,占比只有不到0.2%,是真正的风险投资。

即使对比伯克希尔2007年末对上市公司股票的投资总额750亿美元而言,2.3亿依然只是小到可以忽略的0.3%;

第三,不能做出明显高估判断时,巴菲特真就是呆坐不动。

股价期间几次涨到八十多(十倍股)又跌的一塌糊涂。

这就是许多人(包括咱们书院的许多人)最关心和最担心的:你设定50倍市盈率卖出,但49倍转头下跌怎么办?

怎么办,凉拌。等他下次50倍(注意,我不是说巴菲特50倍市盈率卖掉比亚迪,我是说明显高估区不到怎么办)。

那如果企业就此就没有高估怎么办?凉拌。一直合理一直拿,最后证实看错了就割肉。就这么简单。

就好像“如果2019年比亚迪混动路线没走下去,倒闭了,怎么办?”

凉拌。接受这个现实,承认看错了。

投资不需要每一次都正确,但它需要每一次都理性。无数理性的决策,里面一定有对有错,但最终的合并结果同样“一定”是赢。

为什么不在80以上减仓,然后跌成十几块的时候,或者三十几块的时候再买回来,那样不是赚更多?

是的,那样会赚更多。但只要是这么想的人,今天无一例外都很穷。

而且甚至可以很残忍的给个结论,但凡脑海里去不掉这种思维的人,永远也不可能有18亿港币去投资股票。

第四,股神的减持,不代表股价会跌。或者说任何人减持,都不能直接推出来股价会跌。

比如巴菲特从169开始的减持,没有妨碍此刻比亚迪本月最高涨到320港币以上。同样,其实苹果也是如此,在巴菲特减持后现在还在历史新高附近。

只不过,股神的减持应该引发持有人的关注,思考他减持的理由可能是什么,自己是否认同,自己是否漏看了什么。这些才是有价值的。

知名投资者的买入,其实道理也一样。

还记得我们写过的四种“抄手”的区别吗?将抄袭对象视为路标和免费研究员,但自己要去思考的,这就是优级抄手。

第五,…

是不是很有趣的一个案例?其实就这个案例,应该还可以衍生很多思考,时间关系,咱们暂时刹住吧。

2024年10月24日

思维:这笔投资是李录推动的。也是截止目前为止,李录最成功的一笔投资。

早在2002年,李录就通过自己的对冲基金买入比亚迪,成为基石投资者,首笔投资占总股本的1.67%,在这家车企当年还“默默无闻”时。

之后他成功说服芒格“看清”了这只股票的深度价值。

到了2008年,伯克希尔开始大手笔投资比亚迪,一次性买入这家公司H股2.25亿股,持有至今日,实现了长达十五年的“长跑”。

就在2024年伯克希尔股东大会上,巴菲特回忆芒格以往总会顺着他的意思,但只有两次和他拍了桌子,让他“买买买”,一次就是芒格建议巴菲特入股比亚迪。

蜗牛与黄鹂鸟:站在2024年,不由得感叹芒神在15年前‘看人真准’。

谁能想到当初靠模仿丰田车外观进入汽车制造业的比亚迪,能取得今天的瞩目成绩,至今年8月,比亚迪汽车销量排名全球第二。

比亚迪近年来的发展,展现了其在新能源汽车领域的强大实力,以及在全球市场上的扩张能力。通过不断的技术创新和市场布局,比亚迪已经成为全球新能源汽车领域的领军企业之一。

同时也希望我们这里的投资环境越来越好,这才是比亚迪能发展壮大的肥沃土壤。

断念:这是个好问题,现在依然可以这么问:中国和**的投资环境的长期前景如何?

特别是此时此刻,资本外流,东部产业转移,为了应对made in china的打压,很多制造业主动转移到越南,国内的经济不乐观的情况下,投资环境前景如何?

甚至于更小的问题,对于此刻个人改如何做好基础职业的规划?经济如果持续向下,以企业互联网基础服务的企业很难在艰难的大环境里面活得好,失业可能是迟早的事情。该怎么应对?这个是普通家庭的工薪阶层最关系的问题。

学芒格、悟思想:如果现在,老芒格应该不会这么回复了。

在一个不好的环境里,就算看对了人看对了公司,结局可能也不会很好。

在自己能力圈范围内有的选的情况下,自然要选择国家环境好,公司治理好。

但当能能力圈不足时,咱们这的公司其实也有非常不错的,至于宏观只能乐观承受。

唐朝:是的,现在他们的减持乃至清仓,有个很重要的原因,是巴菲特分享过的:我们希望更多配置美国。

然而,巴菲特又买了不少日本企业股票。所以他这句话背后的含义,其实可能就是说他想要减少在中国的敞口。

腰马合一:敞口有多种含义,元宝对此处的解释:在金融领域,“减少在中国的敞口”意味着降低与中国市场相关的风险暴露。这可能包括减少对中国资产的持有量、调整投资组合以降低对中国市场的依赖,或者采取其他风险管理措施来减少潜在损失。

姚队:经查,09年之前巴菲特没有在印度市场做过投资,倒是10年后,在2018年投资2.6亿美元到Paytm(类似支付宝)的母公司One97 Communications Ltd.,2023年通过大宗交易亏损了约1亿美元退出。

芒格的回复也很有意思,他没有直接回答对中、印整体资本市场的看法,而是聚焦到一家微观企业。

足够大的安全边际就可以从某种程度上弥补客观存在的各种不确定性,投资的话,聚焦微观更重要,只要公司发展的好,能持续赚钱,不论是印度的还是中国,市值就会更高。

不过我赶脚比亚迪这笔投资吧,挺没有巴菲特风格的,这并非一个能躺着赚钱的好行业,更像“投资就是投人”。

那为什么不把钱投给推动整体新能源进步的马斯克呢?如果同样的时间投入同样的美金,盲猜应该是投给特斯拉赚更多。

ViV:芒神曾在各种场合毫不掩饰对王传福的赞赏,包括用“爱迪生和韦尔奇的结合”来形容王传福。

当许多人把马斯克看作汽车领域的“颠覆式创新者”时,芒格却认为,王传福更接近“原点”,比马斯克更擅长实际制造东西。

这大概是一项特别典型的,因为对领导人的认可而达成的成功投资。

蚊子:芒格的这笔投资,虽然最后赚得盆满钵满,但我觉得其实不值得我们学习的,或者我们就是学不会的。

假设比亚迪方向赌错了,又或者擦混技术再晚几年突破,也许比亚迪就不是现在的比亚迪了,这笔投资也会变成另外的模样。

唐朝:它本质上是一笔很小比例的风投。更像是巴菲特应付老友芒格的极度看好而做的应付式投资。

星光《BEYOND》:芒格称比亚迪的王传福是爱迪生和杰克韦尔奇的综合体,极力推荐巴菲特购买比亚迪的股票,事后来看,这又是一次极为成功的投资;

我自己人生第一辆车是比亚迪的,当初就是看上了它的中文标识,这让还是小粉红的我很有自豪感,只不过现在慢慢的消失了。

我自己是汽车行业内的,我身边有一个厂家从开始做我们公司的业务,打好了口碑,正式进入汽车认证圈,随后接到了广汽的订单,随后就接到了比亚迪的订单,一路走来我也算是看着他们成长。

但是汽车行业是一个非常残酷的行业,最终这家企业也没能笑到最后,因为新车型推出太快,好多厂家都是拥抱某一车型的成功与否。

所以还是巴菲特说的尽量少投资轮子上的生意,而巴菲特投资比亚迪肯定不是因为汽车而是因为信任芒格,信任王传福。

唐朝:对,比亚迪案例巴菲特破了自己许多规矩。

哈尼:我们在学习时,不能对巴菲特的每笔投资都照搬照抄,尤其是当后期伯克希尔资金量多到没处放的时候。

还是要学习我们能学习的,比如多看看上个时代的企业,运维有大量的历史财报数据和分析做支撑,更适合我们普通投资者。

若真的很想投人的话,考虑到我们可了解的途径有限,可以小额投资,权当试水了。

乐之:两年前,芒格建议我买比亚迪的时候,我对比亚迪一无所知,但我对芒格的建议非常看重,我开始关注这个公司,但没有买。

后来,他又给我打过三次电话,我一直都在等他的电话:

第一次,他说如果你不买比亚迪,你就会错过像亨利福特那样的好公司,我还是没有买;

第二次,他说如果你还是不买比亚迪,你可能错过爱迪生那样的伟大人物;

第三次,他说如果你再不买,你就会错失比尔盖茨这样的人物。所以,我就买了。~沃伦·巴菲特

唐朝:这应该是巴菲特编的调侃段子。

读书卷:跟投资一级市场的朋友聊天,他们看的第一是未来市场的发展方向,例如投资目前的低空经济、航天行业等;第二就是主要看公司创始人;第三才是目前财务状况。

有次他们看好创始人,投入了总资金的10%,后来董事长被关进去了,这笔投资被彻底归零,以为就结束了,但前两年董事长出来后又把公司救活了,而且开始盈利,但期间的经历确实不好受啊。没两把刷子,还是老实点好。

周明芃:芒格投资比亚迪,是本着风投的思维去做,就是“投人”。

这一点和真格资本的徐小平很像,徐小平为此专门发表了一篇如何看人的“方法论”,除了一些标准的打分之外,他说:

“你就看你愿不愿意和这个人一起吃饭,有时候你碰到一个特别聪明特别有意思的人,是有一种特别想和他学习的冲动”。

此外,既然是风投,那么就一定接受风投有可能失败,2008年伯克希尔投资比亚迪仅占伯克希尔总投资的0.2%,换句话说,即使这笔投资完全失败,也不会动摇伯克希尔的根基。

同时,即使在风投的情况下,伯克希尔投资了比亚迪18亿港币,也就是说当时的比亚迪大约200亿港币出头,对应2008年的比亚迪净利润7.7亿人民币的情况下,大约是23倍PE,巴神也没有因为风投而放宽对估值的要求,特别是当我们看到比亚迪在2009年的净利润大涨到37.94亿元。

最后,我想到了胖胖说过的,信赖是会传染的,因为A信任B,而我信任A,那么我大概率会信任B。

巴神因为信任芒神,芒神信任李录,李录信任王传福。看吧,这就是一个信任链条。

商业就是最大的信任,所以我们大概能理解为什么巴菲特对于声誉如此看重,信任从某种意义上来说就是我们的生命。

泺圣天:比亚迪的案例,被老唐从头到尾这么梳理一下,顿时无比清晰,这也是距离我们中国投资者最近的案例。

从这个案例里,我能得到的启发是,投资者一定要隔绝外界的嘲笑,一定要以企业内在价值为标准,自己心里要有杆秤,不到高估绝不轻易卖出优秀股权。

做波段这种投机,从长期来看,对投资者的思维腐坏危害是巨大的,一个真正的投资者,一定要从逻辑上明白这点,拒绝投机波段。不然,理念背的再熟,财报分析的再好,大概率也只是一个过手财神。

很多人用盈亏,用赚钱了多少,来衡量一个投资的成功与否,这是非常可悲的思维。

这种思维最容易导致一个结果,动不动就落袋为安,最后成功长期把自己局限在小资金上面,收益率看似很高,却永远变不成大资金,永远改变不了命运。

功在不舍:此时,适合打捞一篇旧文,和本文主题太配合了:

晓玲:真知,行不难。高抛低吸,自认为可以赚到每个铜板,那是神!

Michael:是的,老唐说的没错。

门口的野蛮人提到salem的农民因为几十年没有卖一股,有许多的百万富翁。可口可乐转也提到美国南方有一小镇都买了可乐的股票几十年没卖,都成为百万富翁。呆坐的力量。

学芒格、悟思想:在投资上要一不变应万变,在老唐的估值体系里50倍市盈率与三年后合理估值的150%孰低卖出就是一个不变的卖点。

如果在49倍就掉头往下,我们就承受等待以后。如果因为发生这种情况便把卖点设为49倍,虽然49与50差别不大,但是那今后48倍就掉头往下呢?总不能一直调整,到最后自己也不知道应该多少倍卖出。

我们只需要以无风险收益率比较买点与卖点,至于股价波动我们坦然承受。

不及格小啰啰末将:这个“分歧”的本质:

炒股的:看着已经发生的报价线,以此为“实”,误以为自己可以预测市场未来的报价,然后头头是道…看起来英明神武,却没有长期赚到钱。

投资的:市场短期报价不可预测,事前估算内在价值,以此为实,制定买卖策略,利用市场给出后的报价。看起来傻乎乎的,却赚大钱。

兔羊兔奶亦无:投机者看到的是边际价格,投资者看到是内在价值。如果没有极大的便宜占,就不动如松。

三十三年前的全部身家,相当于四十四年前的股票市值,甚至五十五岁时的几个涨跌停板,可能都是无足轻重,更谈不上有啥诱惑了。

Nick:股价涨的很高但没有到高估区间,然后又跌下去了,坐过山车,咋办?利润回撤咋办?

结合最近的“牛市”,在市值新高后没有卖出掉头向下,出现了“损失厌恶”的心理,这其实还是心魔未除,价投入门但未修炼到位的表现。

况且以具体公司的估值来看,这个新高的位置对应的每个公司的估值根本都不贵,都还在合理估值下沿甚至低估区间,就已经出现这种厌恶损失的心理,那等到合理估值上沿时呢?是不是更难熬呀?

因此想要破除心魔,还需继续修炼唐师的呆坐大法,买点买,卖点卖!侥幸心理(低买高卖做波段)只会让人患得患失,还浪费时间生命。

唐门行者:太有趣生动的案例了,通过唐师全面细致的分析巴芒二神对比亚迪的投资历程,我们慢慢理解了两位大神背后的投资逻辑。

1、巴芒投资比亚迪是一笔风险投资,他们不是投资比亚迪的业务,而是投资王传福本人,因为认可这个人,进行的投资,所以这笔投资占比很小,占当时伯克希尔对上市公司投资额的0.3%。

2、拥有优秀商业模式的企业,总是经常给投资人带来意想不到的惊喜,就像只有两个选择,好或者更好,优秀的管理人也有类似的特质。

就像腾讯,前段时间虽然游戏受限,但是视频号起来了,广告起来了,小程序起来了,小游戏起来了,惊喜一连串的接踵而至。而商业模式差的企业或者不可靠的管理层,只能给投资者带来惊吓和恐慌。

3、没到卖点股价就掉头下跌怎么办?一直不高估怎么办?一直持有最后证明看错了怎么办?凉拌!

前两个问题是要明白股价不可预测,我们的首要目的是赚企业成长的钱,估值变动的部分可遇不可求。

我们坚守本分的去赚企业成长的钱,就不会被股价牵着鼻子走。

看错企业怎么办?也是凉拌,没人能百发百中,次次都是对的。投资本来就是概率性的游戏,我们只能提高成功的概率,不能保证每次都能成功。

2024年10月24日

谢谢唐晖的整理工作