唐朝:今天读到芒格在2008年维斯科金融公司股东大会上的这段话时,恍然间产生一种错觉,好像这是昨儿晚上芒神爬起来写的。

他说:

如果你掌控着一家优秀的投资银行,周围那些充满了男性荷尔蒙的同行将对你产生巨大的压力,迫使你和他们同进退,最终,行业内每个人的行为会趋于一致。

如果所有的大学基金都投入资产的2%到林业,这种(价格持续上涨的)局面会维持相当长的时间。

但这只不过是一种自我实现,一旦情况有变,人人都想退出的时候,事情的成败只能看流动性的脸色。

抱团导致的定价,只能在“一段时间内”让每个人看上去都很美。——摘自《2008年维斯科金融公司股东大会问答》

为啥产生这种感觉呢?

我们回顾一下本周一前两三天全球主要股市的波动情况:周一全球各主要股市暴跌,尤其是日本股市和韩国股市跌到熔断,然后周二和周三全球主要股市的暴涨,尤其是日本股市涨到熔断。

日经225指数如果盖住这三天(尤其是周一暴跌12.4%和周二暴涨10.2%),那完全就是波澜不兴涨跌平。

为什么会产生这种情况呢?周一晚上无数“暴跌原因找到了”的吸睛文,阅读量刚刚起来,就被迫开始扭头找暴涨原因,最终发现这两天里其实也没啥大事儿。

要说日本加息,那是上周三(7月31日)的事儿,为什么周四周五没反应?要说日元套利者卖出股票归还日元贷款,那周二他们又大量贷款日元买入股票了??

这左右打脸的力度,简直是市场先生专为嘲笑宏观分析师和各类股评人士而开的玩笑。

那究竟为什么暴涨暴跌了?很可能只是非常简单的自我实现,犹如芒格本段所说,掌管资金的机构由于多种原因,有意无意地挤在了同一条或有限的几条赛道上。

这让往里挤的时光,看起来很美好(股价一直涨),然而一旦有点风吹草动,出于预判同行可能会抛售,自己要抢到他们之前卖到好价的简单博弈思维,就可能造成暴跌。因为同行也是这么想的。

一瞬间卖出量大增而买入量锐减,价格就会短期暴跌,成为本段所说“看流动性的脸色”。

反过来同样如此,预判同行可能平仓空单或补回持股,就可能推动大量机构齐刷刷的买入,导致流动性出现另一种极端表现。

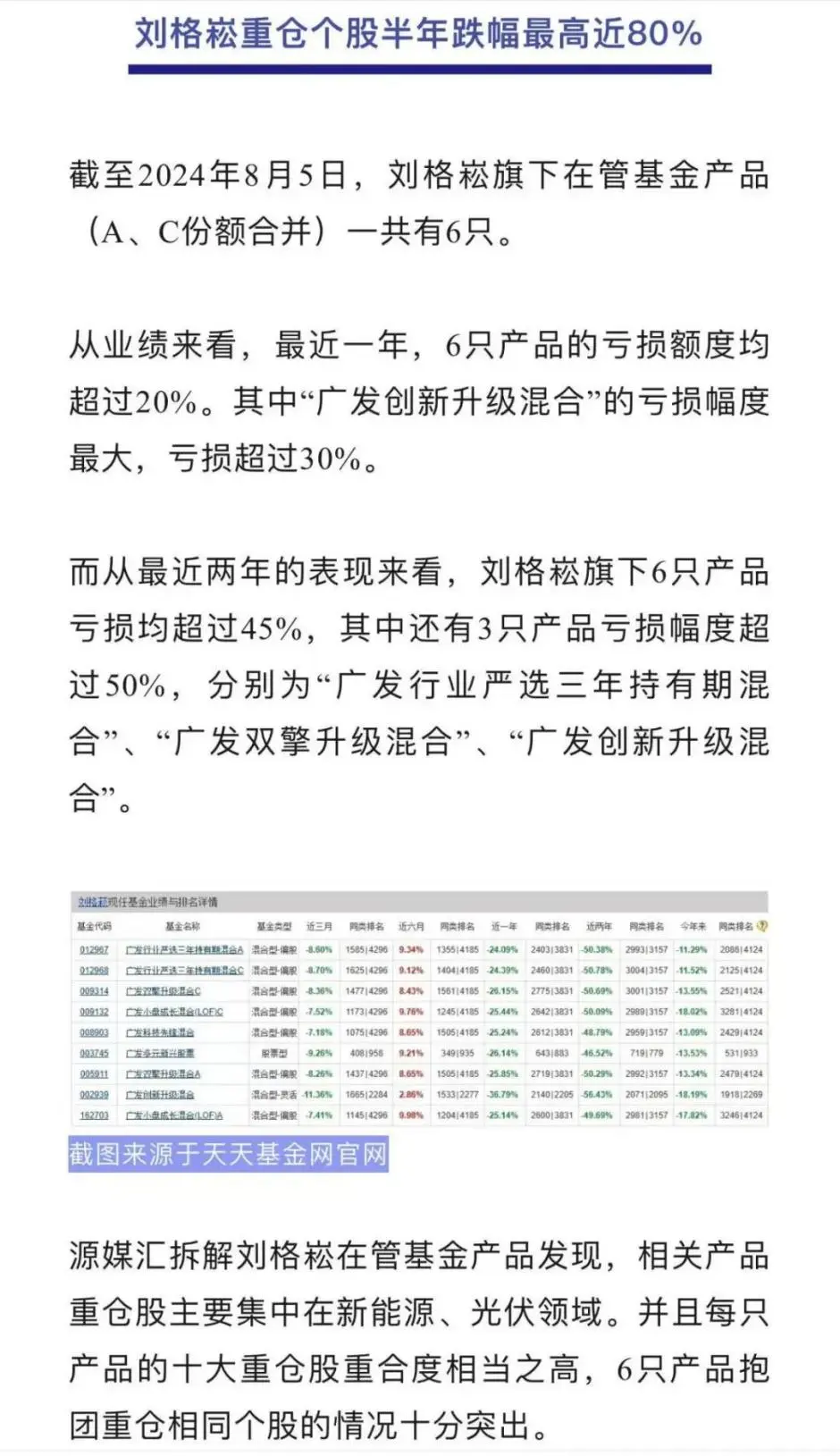

正巧,我昨天下午还顺手分享了广发基金内部多只基金抱团,买入多只相同的股票,然后净值齐刷刷大跌的文章(见图),道理也和芒格这段表述相同。

机构资金为什么会出现这种抱团呢?

因为机构资金具备的定期考核机制、排名机制和渠道倾斜机制,决定了他们不得不走向抱团,以及不得不依赖预测同行的行动来决定自己行动。

以我们大A为例,股市上主要就是两大类投资者:一是我们小散,个人投资者,二是公募、私募、保险公司为代表的机构投资者。

机构投资者基本都有着类似的运行机制:定期考核资金管理人业绩、业绩会有公开排名、排名会影响渠道支持力度。

几乎所有的机构资金管理人,都有定期的考核机制。

通常而言,季度考核和年度考核是比较常见的,最宽松的考核也不可能超过三年期:资金管理者三年以上不能取得(相对于同行的)良好成绩,还能稳稳地拿工资和奖金的概率近于零。

因此,当某个行业或某只股票在一段时间持续表现良好,而你没有买入这个行业,在定期考核时,就不得不遭遇灵魂质问:你为什么没有买,或者你为什么没有重仓?

这种形势下,表现最好的行业或股票就会自然而然地受到更多资金追捧,从而让股价自我实现,直到某个时刻因为某种因素被打断。

这个考核迫使即使是嘴上标榜价值投资的资金管理人,也不得不注重企业每一个季度的业绩表现。

一旦上市公司某个季度低于预期,资金管理者哪怕明知这是短暂的、偶发的影响,他也往往选择抛售。

因为他“知道/猜测”同行会抛售,股价会短期受压,从而影响季度评比。你这样想,他这样想,集中抛售就自我实现了。

所有这些考核,都会有公开排名,通常有年度排名、季度排名,月度排名,甚至有实时排名(以天为单位)。

发行渠道永远不可能听你解释,“我这个月收益低,是因为我冒的风险比张三小,是因为短期内风口不在我这儿,是因为我实践了最纯正的价值投资……”

滚!渠道心说“我哪里有时间有能力听你们各说各的优秀,各说各的难”!

渠道的方法很简单,别给我解释原因,一切以业绩说话,营销、推广、发行等全部资源自动向表现最好的产品倾斜(基层销售员工也好开口推销呀)。

短期排名好的产品,得到更多推广和销售,也就获得了更大的规模,而规模不仅是工资奖金的核心来源,也是社会影响力的重要指标。

(比如说坤坤和老唐表述同一个意思,毫无疑问,掌控千亿资金规模这个特点,自然而然地会使坤坤的话传播更远,更受关注,对其他人的决策影响更大)

财富和社会地位,这不就是金融圈里追逐的目标吗?谁又想在短期排名里失利呢?

不仅如此,享受发行渠道的特殊倾斜之后,还有一个巨大好处:获得大量的资金,可以自己来支持自己的重仓股,自己来完成本文说的“自我实现”,尤其是当一些重仓股流通市值相对较小的时候。

这其实很有意思,当一名资金管理人(比如基金经理)管理100亿并排名靠前,获得了另一个100亿或两百亿时,

无论是出于偏爱,出于主观看好,还是出于所谓的保持风格稳定,通常而言,他会将大量资金继续买入原有持股。

就像昨天分享的广发一哥,发行多只基金重仓股几乎一样,净值亏损幅度几乎一致。

这不难理解,就像我们自己也经常这样干一样,只不过我们这样干,主要是出于自己熟悉的企业不多,没考虑过自己去影响股价(钱少的委婉表达)。

基金管理人这样干,却完全可能形成一个有趣的闭环:

短期业绩好——老产品净申购+大量发行新产品——所得资金买入原持仓——推高重仓股股价——业绩更好——老产品净申购+发行更多新产品……

…直至某个时点,由于规模原因或者外部事件,游戏玩不下去了,崩。

崩了怕什么?!管理费和过去拿到的利润分账又不退。

大起大落引发的媒体传播可能还会增加社会影响力。

就算是被迫改换门庭时,也能吹一句:我赚过,我赔过,我有过这些体验和经验。你们想把钱交给经历过大赚大赔的老手,还是拿给没有经历过大赚大赔的人练手?

嘿,还挺有说服力,哈哈。

不知不觉扯这么多,是相信朋友们在漫长的投资道路上,一定经常会遇到毫无逻辑的上涨,或者明显高估后的继续暴涨的案例。

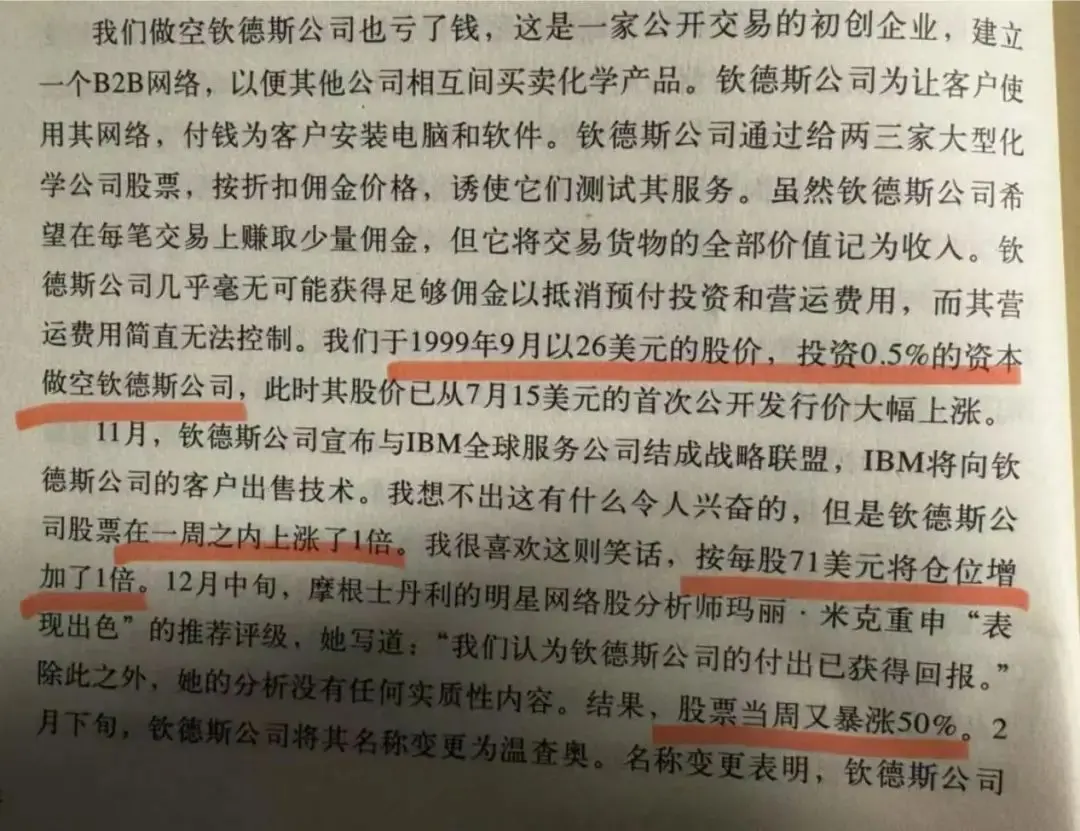

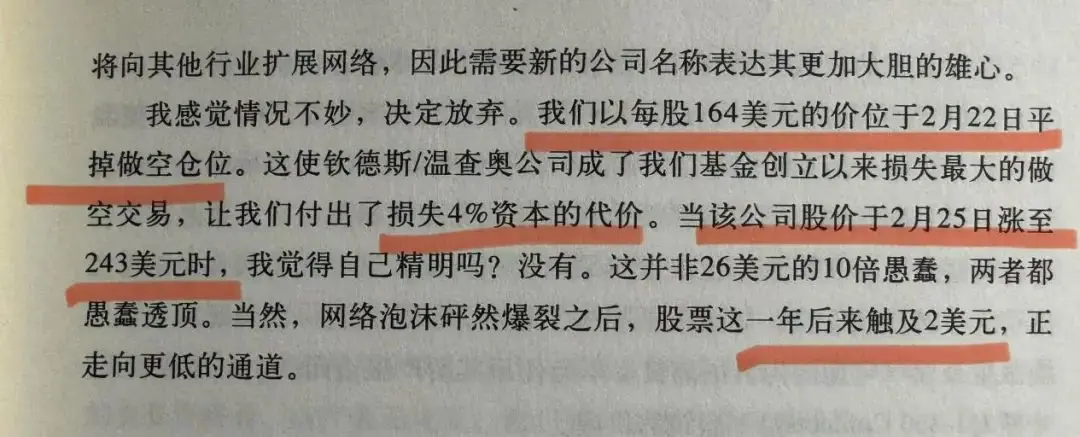

(就像昨晚分享的那个26做空,71加码做空,164割肉,涨到243,然后跌成2块的案例上半部分一样,如图)

那时,能记住今天的这段,知道那种“自我实现”很可能只是“一段时间看上去很美”,不去羡慕,不去心动,保持内心的平静。永远只关注自己能理解的,有逻辑支撑的投资对象,不受其他投资者净值大涨的干扰,这就是心平气和的变富之道。

2024年8月8日

笨鸟慢飞:所谓的“自我实现”不过是自欺欺人,造梦者首先让自己为梦想窒息,然后再鼓动更多不明真相的人加入为梦想窒息的行列。

但是梦终究有醒来的那一刻,当梦醒时分来临,那些被梦想把价格推到云端的不良资产瞬间就会坠落到地上摔得粉碎。

芒神在这里一再提示风险,充分体现了他士魂商才的人格魅力。

厚道:追热点,投资热门的板块,很容易发生踩踏事件,人人都争着往外跑,这时市场只能以暴跌来应对。所以我们不要盲目跟风,热点只是一时看上去美好。不去人多的地方,以防到潮水退去时自己还在站岗。

王小磊:想要不从众,对抗这种压力是巨大的。如果是涉及到金钱,这个压力还要再上台阶。

TIM:投资中最难战胜的是人性,个人投资者如此,基金经理更是如此。真知才能行不难。

佐渡:涨跌之“故”千奇百怪,索性不猜。也让我想起这段内容:

券商研究员内心可能根深蒂固地藏着一种以股价涨跌论成败的思维。

比如这类为别人代工的纺织品生产企业,在我们眼里恐怕绝大部分第一眼就离开了。但它真的一样可以暴涨,暴涨后研究员们就不得不去尝试理解“它为啥涨”,并尝试总结“涨的有道理”。

然而就短短一年多,时间这把杀猪刀又毫不留情地切碎了硬找出来的一切理由,股价哪里来、回了哪里去,有道理的大牛股变成了“有道理”的大熊股。

——摘自唐书房2022年12月25日《书房拾遗第104期》

哈尼:要做到这一点太不容易了,但作为小散,要记住的就两点,

第一,自己的钱自己掌握,不要为了所谓的高收益,就要去追逐高风险的产品,在自己的能力范围内投资,正巧昨天跟闺蜜吃饭,她问起我投资相关内容时,我也是主要跟她分享的这一点。

第二,对于自己能够理解的企业,买点买,卖点卖,对于中间价格的波澜视而不见,呆坐学习。

这一点说起来简单,实际操作很难,我们经常容易被身边的媒体文章带偏注意力,产生很多复杂的情绪,进而影响操作,这个时候要静下来仔细想想,自己投资的初心是什么,最认可的投资原则和逻辑是什么。

所以,重复看价值投资的经典书籍是有必要的,可以把跑偏的自己拉回来。

泺圣天:老唐今天的分析真是鞭辟入里,把这中间的变动细节分析的清清楚楚。

大多数人把认知等同于嗓门大,谁的名气大影响力高谁就认知厉害,但大多数人在股市都是赔钱的,如果不想成为赔钱大军中的一员,一定要摒弃这种看法。

Mr.chen:股市的波动无法预测,可以毫无征兆的大涨,也可以无厘头的大跌,这都是市场的常态,其中的原因不胜枚举,我们也没有必要去寻找所谓的原因。

基金因为排名的弊端,必然会看向企业的短期业绩,企业短期业绩好了就买,差了就卖,导致基金抱团的企业股价大起大落,实际上,企业经营的变化没有那么快,但是大部分基金经理随波逐流。

好在,我们可以自由选择,把资产放在优质的股权上,闲看花开花落。

是咯是咯喂:确实这样的考核方式,抱团对于基金经理来说左右都是赢,而坚持自己的想法才是输的方式,市场没空听你讲道理,即使你是对的。

伯涵:市面上的很多基金,除了您提到的为了业绩“自我实现”而不断加仓自己的老股以外,还有各种数不胜数的坑。

比如前几年我认识一个朋友,平时看起来也大谈特谈价值投资,结果一只基金嵌套四五层,躺着收管理费。

再比如有的基金条款提取业绩报酬,有所谓的“高水位收益法”。举个简单的例子,截至二季度基金赚了20%,管理人提取了其中的4%;

结果到年底时基金不赔不赚,但管理人收的钱居然是不退的,因为基金“涨到过”20%。

这些都不违法,但确实有违道德。也是因为这样的基金很多,带坏了整个行业的口碑。

我看到这些,真的替投资人感到愤怒,自己也坚决不会去做这样的事。

风儿:好的制度能让坏人做好事,坏的制度能让好人做坏事!

基金追求短期排名,影响了基金经理的正常发挥。于投资人而言,也损失了金钱,了解了事情的真相,才发现这个真相有多么残酷。

王小磊:结合近期的阅读,我理解大部分人都是败在了时间这个维度上。即总是短期能理解并做到道理,而长期也许能理解,但是做不到。

原因有很多,对大部分人恐怕还是资金性质原因,无法给自己的投资资金的使用期限判个无期徒刑。

周明芃:“循规蹈矩的失败比特立独行的成功要好”,很多基金经理遵循的是否和其他人保持一致,而非自己的独立思考,因为这与他们的收入息息相关,

“谁给我薪水,我就为谁唱赞歌”,在畸形的考核机制下,基金管理人必须得猜测同行的做法,“我不要跑得赢熊,我跑得赢你就行了”。

我想这可能是某些基金公司内部持仓股如此雷同的原因了——我不怕大家一起亏钱,怕的是你在赚钱我在亏钱,甚至于我的持仓涨的没有你好。

可想而知,这样的投资公司内部的企业文化是个什么文化——他们的目的绝对不是以投资者为核心,而是以规模、以赚取自己的管理费作为中心。

而这也意味着目前代客理财行业的通病——销售比投研重要,当然,不仅仅是咱们,美帝大概率也是这样,这是因为背后的人性。

而这也是在美帝,指数型基金的规模慢慢赶超主动管理型基金的一部分原因,收益率跑不过指数基金,收费还比人家贵,傻子才去买主动管理型基金呢。

基金经理短期化,博傻式击鼓传花必然带来的是整个行业失去了投资者的信任,这也是可以预见的。

当然,对我们来说,对于那些“赛道股”,一句“冢中枯骨尔”就行,当然,如果哪天我们所持有的股票享受了这样的待遇,笑纳风落之財就好。

老米:对于只是“一段时间看上去很美”,不去羡慕,不去心动,保持内心的平静。

永远只关注自己能理解的,有逻辑支撑的投资对象,不受其他投资者净值大涨的干扰,这就是心平气和的变富之道。

ViV:之前在《投资中不简单的事》看到“要理解市场怎么想“这句话时脑子里冒出很多问号:为什么要理解?市场可理解吗?如何验证理解得对不对?……这仿佛是件不可证伪的事情。

现在大概明白了,作为基金经理,确实是会被逼着“理解”市场,否则无法向投资者交代、无法向上司交代、无法向排行榜的名次交代……

相比而言,个人投资者只要放弃预测市场的妄念,专注于有逻辑支撑的投资对象,可以拥有更快乐的投资生活。

鱼风暴:估计这也是巴菲特远离华尔街回到奥马哈的原因之一,而且他还那么早就意识到了。

唐朝:是的,待在华尔街那种环境里,太考验自己了。

Show talk:投资里最可惜的是啥?我认为就是明知道结果大概率是好的,却因为这样那样的原因等不到结果而被迫中途下车。

这个原因就很有可能是心态的原因,纯纯属于自己打败自己。因此,我把平和心态放在投资成功因素里的第一位,那如何获得好心态?没有(业绩)压力,长期资金,自有资金且没有杠杆。

自来卷儿:当没有形成固定的投资理念时,各种声音总是在不断冲击内心各种不切实际的幻想,哪股力量大,就向哪边靠一靠,不停的摇摆。

随着价投理念的层层沉积,经常念碎碎念,形成的力量足以抵抗绝大多数杂音,有了自己的”定海神针”!

晴天笑一笑:今天老唐分享的内容让我想到了1994年巴菲特调侃企业管理者滥用企业盈余的小故事。

几年前,我的一位CEO朋友半开玩笑的在无意间透露出许多大交易的病态心理,我这位朋友经营的是一家产物意外险公司,当时他在董事会上向所有的成员解释为何公司必须要取得一家人寿保险公司,在就经济与策略面解释了半天理由之后,突然间他停止了演说,同时露出顽皮的眼神说道:“好吧!我承认,谁叫其它人也都有一家。”

这种类似于“妈妈,别的小朋友也这么做了”的心理,可能广泛存在于许多行业。

贝拉拉的成长笔记:还记得21年,我一个专注于TMT赛道投资的基金经理朋友见面跟我说,最近还是加仓了一点茅台,觉得什么科技公司最后都不如“酱香科技”。

当时没什么感觉,现在回看,这就是在抱团中的自我实现吧。

其实有时公募基金也知道自己在抱团,只是不能确切的知道已经抱了多少,未来还会有多少人来抱,只能看着40、50倍的PE,捏着鼻子说“还是得来点茅台~”,不然这季度业绩没办法交代。

想想也是无奈。

光风霁月:巴菲特在1987年的致股东信里,也聊过这个问题。

现在,知名的基金经理们不关注企业在未来几年会做什么,他们关注的是其他基金经理在未来几天会做什么。对他们来说,股票只不过是赌博的筹码,游戏的代币。

这种做法的极端代表,便是1986—1987年间,基金经理们普遍接受的所谓“回撤控制”策略。

揭开名词的画皮,这种策略的实质与市场熟知的投机者止损策略差不多——当投资组合或股票指数期货价格下跌到一定程度或跌破某个阈值,便触发固定数量或固定比例的减仓指令。

这种策略下,其他因素都不重要,单纯的价格下跌就会触发卖出指令,而卖出指令会导致新的下跌,新的下跌可能再触发新的卖出指令,循环往复。

根据布雷迪研究报告测算,在1987年10月那几天,有高达600亿至900亿美元的股票基金面临被迫卖出的窘境。

如果你认为你雇佣的这些基金经理是帮你做投资的,那你一定是有什么误解。

——摘自《投资研习录:伯克希尔没有秘密》281页。

2024年8月8日

感谢唐晖的整理工作