唐朝:伯克希尔股东、维斯科金融公司股东、国际象棋冠军帕特里克·沃尔夫,在2007年维斯科股东大会现场,作为“嘴替”,帮我们问了一个很多人内心都曾泛起、甚至现在依然存在的问题:

沃尔夫:我想请教一下,为什么没有其他公司能复制伯克希尔的生意模式?

伯克希尔的生意模式很清晰。你们保守地经营一家财险公司,不断积累浮存金,然后保守地利用浮存金做价值投资。一切看起来很简单,但是几乎没有别的公司能复制伯克希尔模式。

芒格:你提的问题很好。确实有些人在学我们,要不这个帐篷里怎么会有这么多人?

有些商学院的教授也在教学生像伯克希尔·哈撒韦一样做投资。但大多数人不学我们,因为他们在年轻时受到了学术界的熏陶,学的是另一套东西。

我们的东西太简单了,人们不愿意学,学我们的东西,成不了资深专家;我们的东西太难了,人们不愿意学,学我们的东西,人们害怕失败。

这种问题在今天依然随处可见:老唐,你的投资体系那么简单,说的那么清楚,持股那么简单透明,十年年化收益率在20%以上。

但为什么网络上乃至书院里,照样大把人鄙视,愿意全盘学习的人依然很少?

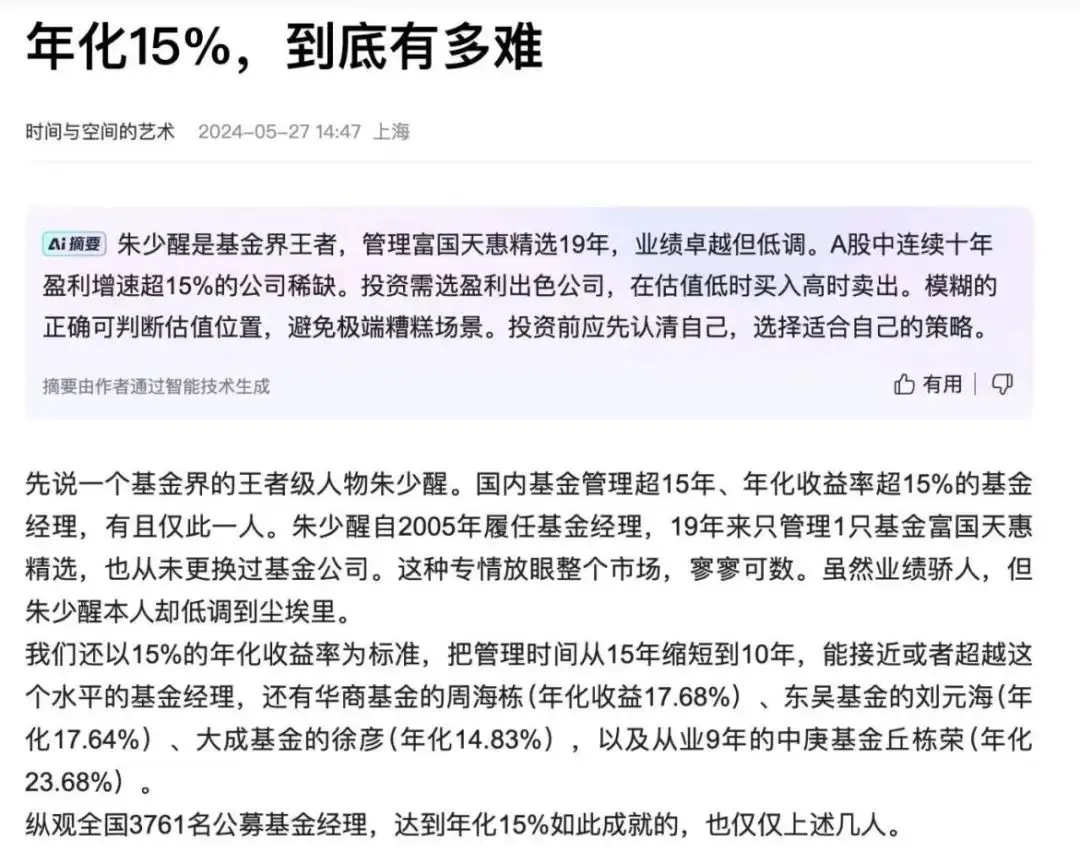

插播一段文字,见图。内容真假没核实过,但估摸着大差不差。

后补:真是巧了,昨天闲逛微博,又遇一个统计,说全国公募私募基金一共30663支,其中存续超过10年的有1499只,年化收益率超过20%的,一共两只。

答案也是一样的:

1)老唐的东西太简单了,人们不愿意学,学老唐的东西,成不了资深专家。

符合三大前提的企业,3%左右的无风险收益率条件下,以三年后25~30倍市盈率为合理估值,拦腰一刀为买点,三年后合理估值的150%或者当年50倍市盈率为卖点,买点买,卖点卖,中间浮盈浮亏一律报以呆坐。

学这玩意儿,老是局限于一些众所周知的白马股,有啥成就感?怎么能引起旁人的崇拜和惊叹?

太无趣了!赚了钱也不过是跟着别人屁股跑的“抄手”,无趣无趣。

2)老唐的东西太难了,人们不愿意学,学老唐的东西,人们害怕失败。

整日里被部分人吹的神一样的老唐,哪家企业不是刨根问底,恨不得内裤也扯下来看一眼,还不是照样出错?

腾讯最高609都买过,最低跌到198;洋河看好了七八年,一刀切了,几乎没赚钱;就靠着蒙对一个茅台,吹了十年……

连老唐那种级别的研究,一样错到离谱,投资太难了。

尤其是洋河的急转弯,打击太大了,心血、金钱、时间、情绪都接受不了。这没法学……

结果显而易见,最近表现比较好的一些模式,烟蒂股、高息股、热点题材等等,自然而然地就受到了追捧。

这无可厚非,人性罢了,时不时就会重演一次,周而复始。

比如2016年就曾经发生过的一场类似的讨论,也是对集中持有优质企业的驳斥。

当然,通常这类驳斥不会去鄙视这种模式不对,毕竟这种模式下全球成功案例实在太多了,没法驳斥说不对。

所以,驳斥通常会以谦虚的面目出现,说:「要考虑自己能力不足」,或者「老唐那一套必须要已经很有钱、不在乎钱才能学,我们穷人扛不住」,或者干脆报以市场特殊论「大A不一样,不能简单的套用美西方那一套」。

当时我以《格老门与巴神堂之争》记录了这场讨论。在那篇文章的开篇,记录了当时讨论的起因:

下午跑完步,收拾完毕,陪我家领导出去吃了饭,回到家中已经快九点了。点开雪球,看到财主发帖鄙视巴神堂。

翻了一下评论,人气很高,评论七八百了,基本一边倒超过九成赞成财主。老唐不服气,出来发了个杂音。发完贴后,觉得这个杂音还有点价值,收在唐书房里。

详细阐述了两种思想的异同之后,我这样记录了当时围观群众为什么出现了一边倒的情况,我写到:

此刻,其实也一样。

在市场持续下跌三年多,沪深300指数从高点下跌超过30%的时候,很多优质企业和垃圾股一样,经历了大幅下挫,企业的经营环境也发生或曾经发生了严重的恶化。

此时,人们发现集中持有少量优质企业,无论多么深入的研究,只要遇到一个错误的(这几年遇到错误太容易了),就会造成巨大的财富和心理打击,于是自然而然地感叹投资好难。

感叹之余,很容易出现两个方向的探索:

一是烟蒂组合,东边不亮西边亮,这个买它一两个百分点,那个买上三五个百分点,里面总会有对的,让你在大家普遍亏钱的环境里,产生一股研究必有回报的浓浓成就感。

即使错了的,因为单只仓位很小,伤害也不大,不管是忽视、承受、还是割肉,都不难。

二是膜拜集中且正确的,研究究竟有什么圣杯可以保证不错。

集中且不错的,逻辑上应该有三种人吧:每击必中的高手高手高高手;好运附体人士,至今暂时还没错过;神龙见首不见尾的,告诉你的都对,错的都没告诉你。

三种人长相类似,需要自己去判断。

这都没啥错,也没啥新鲜的,正常的人性反应。每隔几年就会出现一波类似情况,看多了浮浮沉沉,看多了反思和反反思,也就不以为意了。

所以,巴芒趟平的大路上从来人烟稀少,无外乎就是今天芒格说的这两点:太简单,不愿意学;太难了,不愿意学。

幸好,人烟稀少不等于没有,我相信仅我们这里,就至少有好几百人,是行进在这条路上的坚定前行者,无论是坦途,还是逆境。

2024年5月30日

星光《BEYOND》:今天芒格说的巴芒体系为什么好多人学不会,主要有两点:太简单,不愿意学;太难了,不愿意学。

老唐通过自己在网上公开实盘10年以上的经历告诉我们这两点的底层逻辑,也再一次通过实例告诉我们人性永不变,走巴芒唐的价值投资路线的从来都是人烟稀少。

而老唐今天说的几百人,让我再次吃惊于这条路的难度了,虽然我本人觉得是非常容易的,也算是我之幸啊。其实没有刚刚好的认知,还真无法做到坚定持续地跟着走。

Helen:虽然公司与机构很难学习伯克希尔,但我们个人却可以学习巴芒的一些投资方法。

巴芒的投资体系简单却不容易,也不一定适合每个人。这也是作为一个普通的个人投资者的优势吧,我们可以自由的按照自己的认知、理解、风格、偏好去做投资,只对自己的账户负责即可,而无需按照别人指定的路径或风格前行。

大见:不愿意学就是不认可,本质上可能不是一类人,学不到一起。

Xue W:芒格站在正反两方分别阐述。这里说出了几点,一是摆脱旧思想很难。二是简单的东西反而不愿意学。三是抄作业这么笨、这么丢人的事我做不到。

放下心中的包袱可真不容易啊,就像王阳明说的,破中山贼易,破心中贼难。

素菊:投资很简单,懂了投资底层逻辑:股票代表企业所有权的一部分、市场先生、安全边际、能力圈,剩下的就是研究企业了。

研究企业太难了,不是看看报表数据就可以,还需要大量的阅读、对商业的理解。幸好,我们在这样的一个圈子里,可以边抄作业边日拱一卒地学习提高自己;我们可以建立投资组合,不用害怕失败。

这些都是有逻辑支持我们可以学习,可以做好投资的底气所在,比那些靠运气的赌博式投机,我们的确定性太高了。

这个股东担心价值投资以后普及后,我们以后是不是找不到足够的机会了。这个问题我记得书院出现过好多次了,只有读懂了价值投资逻辑的人才会担心吧。

老唐之前也回复过,我们想多了,价值投资的群体还很小,因为没有人愿意慢慢变富,没有人愿意坐冷板凳阅读,因为人性永不变…

胖胖曾经曰过:“投资是一个人价值观、人生观、世界观的投影。投资也是生活的一部分,人生的基本原则会自然而然地渗透到我们的投资行为里,二者密不可分。”

厚道:巴芒二老,努力、睿智、乐观、善良的代表,不是一般人想学就能学的。

就是“真想成功,要甘坐冷板凳,日复一日地阅读”这个已经难住很多人了。是不?

感谢同样智慧的老唐,把我们一群人带进阅读的世界,虽然我们成不了巴芒唐,但是我们成为了更好的自己。

翔鸥:1,太简单了人们不愿意相信(哪有这么容易赚钱的好事?而且还有人毫无保留的告诉我们,十有八九是假的吧?)

2,太难是因为价投第一课就是如何面对波动,这就就赶跑了大多数人。

总结:价投有可能会越来越流行,但是应该不会占多数,是小众流行,所以我们不要担心因为价投成为主流反而不容易赚钱了。

好奇心石头:芒格这个看似矛盾的回答让我想起了,投资简单但不容易。

亚马逊的贝索斯也问过巴菲特类似的问题,巴菲特的幽默回答是“因为没有人愿意慢慢变富”。永远走大道,大道人少。

若兰:简单在于投资原则,难在于缺乏耐心和长期主义。

马荟:胖胖,你的那套方法太简单了,不刺激。

胖胖,你的那套方法太难了,我是来赚钱的,又不是来学习的。

哈哈。

哈尼:主要是坐下来踏踏实实一份份翻看财报,对人的耐性和专注力要求太高。

而且很多时候是翻完发现,不符合三大前提、看不懂、没法估值,要不就是看懂了但股价太高,好像是浪费了时间。久而久之就觉得还不如抄个代码或者投资指数基金省事~

但其实进步不是一蹴而就的,是慢慢积累的,万事开头难,坚持做下来就能感受到自己的进步,先朝着看财报研究个股的方向努力。有老唐领路,怎么着也得推自己一把。

勿忘:老唐的东西太难了,我非常愿意学,但是资质有限,精力有限,时间有限,总有学不完的东西,看不懂的事儿越来越多,但是时间越来越少。

学到最后就感觉自己不管能不能挣到钱,境界确实提升了,能力可能提高了,眼界确实开拓了,生活确实充实了,家庭确实和谐了。

所以钱是次要的,这条路我会坚持走下去。日拱一卒,其他看命。

傅先生:承认自己是一个普通人,也不是一件容易的事情。

磊子:巴芒躺平的大路上从来人烟稀少,这恰恰给了我们更大价值回归的红利。

人性而非理性,从来都是世界的主流。投资,健身都属于在跨过门槛前要付出极大努力才能坚持的事。

做这些正确但逆人性的事,有时很孤单。也正因为如此,才更感受到后院的宝贵和温暖。

Mr.chen:投资简单,但并不容易,以巴芒二老用实实在在的例子摆在眼前,用切实可行的理念进行示范,很多人视而不见,反而去寻找所谓的秘籍,只能说,人性使然。

伯涵:针对时不时就会出来的一些噪音,我说一下我的想法:

第一,你要是有自己的不同想法,觉得这里不适合你,悄悄离开就好啦,但没必要反过来指责这里坚定前行的人“缺乏独立思考”,标榜自己“客观理性”;

第二,你要是觉得自己水平足够,开个收费圈子收199还是1999都随你乐意,只要有人愿意买单,但没必要对仅仅设置了一个门槛的书院和后院说三道四;

第三,你要是觉得自己的企业分析很深入,讨论集中在企业的基本面就好,但没必要上升到对人的负面评价甚至人身攻击,没有任何人需要对你的持仓负责,除了你自己…

说来都是做人的基本常识而已,我只是说最近的一些现象,不针对哪个人。我相信绝大多数朋友,都是有明辨是非的能力的。

宇峰:人都觉得自己比别人聪明一点点,或者非要证明自己比别人聪明一点,愿意承认自己比别人笨是反人性的,投资这档子事恰恰是反人性的。

我们往往喜欢证明自己正确,不愿正视自己的错误,想尽方法为错误找借口,殊不知无论自己正确与否,承担结果的是自己。为了面子上的正确,里子上承担更多的损失。

借用老唐的话:一切都是人性罢了,时不时都会重演一遍,周而复始。

墨凝于纸:投资是自己以现有的认知来做对未来的预测,没有100%的确定,正确的方式+超过平均的胜率,才是投资获得成功的本质。

这中间有认知的提升、错误方式的“奖赏”,正确方式的“惩罚”、心性的“扩胸”与“减震”、真知与行合一的验证等等,总之,这些心路历程在告诉我们简单但并不容易。

Wkx:人们之所以不愿意跟随巴神堂或者老唐,是因为时间跨度太大了,所谓的以日观年,否泰以极,以年观日,否泰无澜。

投资要五年评价,1800多天的时间,且要滚动评价,这对于以长远眼光,坚持做重要不紧急的事情来说,对没有坚定理念理解支持,没办法抵御市场惊涛骇浪的认知来说,非常容易被短期的”一叶账目“吸引走。

所以,方法显得很简单,但是几十年坚持简单,远离诱惑,则需要大视角与定力。用时间、业绩以及一点点运气(在早一点的时间段里,遇见属于自己喜诗和茅台)把我们武装到牙齿,则会渐入佳境。

土龙木:“上士闻道,勤而行之。中士闻道,若存若亡。下士闻道,大笑之,不笑不足以为道。”何也?这是由人性和社会规律支配的。

大道至简,简单得让人觉得这“道”净是在说废话假话,假如真的这么简单,为啥没几个做成。

窃以为,之所以没几个做成是因为大多事做出成绩①需要时间、知识、思考、实践不断地积累,这的确很难,持续地刻意地长时间进化(这也是成功的护城河),但这都是能简单做到的;

②反人性,需要一定的自律和钝感力,要甘心坐冷板凳,延迟满足,但这并不意味着生活得像苦行僧那样仇大苦深地过着,可以轻松快乐地慢慢走;

③求完美,正如老唐常举的例子,假如巴菲特做到的是100,不是说我们做不到100就只能是0,0和100中间还有99个数,做到30、60也是蛮好的。

④需要一点点运气,遇到真经和明师,避免越努力越悲伤,其实这也完全可以避免的,持续地学习和思考是可以找到。而我比较幸运,运气很好地找到了唐书房?

邓聪:集中优质个股,考验的是我们的认知水平和判断力,它是需要终身学习、终身思考、终身迭代的,这本身对绝大多数人而言,都是不愿意去做的,更多人觉得这种投资或者人生太苦了,这是价值观的选择。

林中漫步:投资很简单:买股就是买企业;

投资不容易:需要对抗人性的贪婪与恐惧。

2024年5月30日

感谢唐晖的整理工作