股东:关于目前市场存在的投机现象你怎么看?

芒格:我认为目前市场上存在着大量的投机,但是我看不到泡沫破灭的迹象。

我不喜欢无节制的投机,任何与无节制的投机有一点关系的状况,我都不喜欢。我认为长期来看,这对我们的社会无益。因此当市场短期交易盛行的时候,我会很不喜欢。

当然了,按现在标准评定,我这属于老顽固。

我个人认为如果美国证券市场交易量减少80%,整个社会将会更好。如果我是上帝,我会把税收调高,促使证券交易减少80%以上。

为什么会有那么多聪明人,被各种像赌场管理人一样的金融中介鼓励着,去频繁地互相买来卖去,这对社会究竟有什么好处?我一直想不通。

不过,如果你去商学院问金融学教授,他们会说投机越多越好。毕竟,如果一点投机都没有,他们这些金融学教授还能教什么?

试想市场中没了投机行为会怎样?

“买入可口可乐的股票,持股不动。”然后,市场一片寂静。

“纽柯钢铁公司需要募集资金用于新建炼钢厂?”

“发行信用级别为A级的10年期债券就行了。”下课。

这会毁了这门课的。

市场中没了投机,公司金融就没用了,人们就觉得很无聊了。

维斯科金融1995年股东大会

唐朝:今天老芒格这个例子够毒舌和有趣吧?

商学院的金融课程如果不讲那些α、β、γ、SR、BS模型、动态博弈,金融行为学,金融学这门课程就毁了。

就像老芒格说的,两句话就放假了。

阴暗的猜测,教授们的目标就是把这事儿弄得很复杂、很吓人,这样自己以前受过的罪才能有人接着受——多年的媳妇熬成婆之后,如果不能去折腾新媳妇,以前不是白熬了?哈哈。

我以前也开过类似玩笑(如图),说起来对教授们有点大不敬。罪过罪过。

不过,芒神内心多少还是有计划经济掌控欲——所以他一直很欣赏新加坡及我朝的某些作法和某些人,也就不奇怪了。

他说,如果由他来决定,他会提高税率,让80%以上的交易消失。他的意思是对短线交易课重税,逼迫人们长期持有。

他的梦想,我在2019年5月的一篇文章里假设过,共振共振。原文如下:

不过,老芒格这也只是一种从投资收益角度的抱怨而已。

如果真正对投机行为课以重税,那可能投资只会更难做,而且社会的风险投资、创新和创业都会大受打击。

道理很简单,一个去了不容易脱身的地方,人们自然而然地就会尽可能选择不去。

如果投机被打击,市场流动性丧失,新老企业的股权融资就会变得艰难和昂贵,整体经济发展会被重挫,这就是投机的存在价值。

芒神说他“一直想不通”,我不知道是翻译问题(没看到过英文,只能猜测),还是一种情绪表达。我相信芒神的智慧,不可能想不通这个问题。

2023年2月27日

小蒋:我觉得有很多事情人们如果不去做的话,他们的情况会更好。

当别人递给你厚厚的一叠招股说明书,并且其中的佣金很高的时候,如果你连读都不会去读,那么总的来说,你的境况会更好。

这样做你确实可能会错过一些机会,但是你能避开很多损失。

有的时候,什么都不做:省时省力省心省钱。当然,要保持学习以有区分做还是不做的能力。

世军:1.有很多事情我们都不会去做(因为这不在我们能力圈内)

2.虽然这样做会让我们错过一些机会,但是更能避开很多损失

3.己所不欲、勿施于人;己所欲、亦勿强施于人;这是个人品味无所谓对错

唐朝:是的,不做什么的重要性一点儿不亚于做过什么,甚至可能还更重要。但区分某事究竟值不值得去做,的确是需要能力的。

Samia:投机者是券商的“衣食父母”,所以券商会经常提醒你市场热点,推动你交易。

淡蓝:所以炒股这么一个全民游戏,不但让大家有了娱乐项目,还为社会做出了重大贡献。

就像有人在游戏中花百万千万,即开心了自己,还使游戏企业推动了科技发展。

我现在对与自己理念行为不一致的事物,变得越来越宽容了,毕竟我才是无知的那一个人。

唐朝:对与自己理念行为不一致的事物,变得越来越宽容——然后就发现世界变得友好了,自己也变得更舒适了。有木有?

伯涵:如果说投机对社会有什么“好处”,那最大的贡献莫过于创造了极强的流动性。或者说,让“股票”的“票”属性得以体现。

如果没有投机了,那么“股”的流动性也会近于枯竭,实际上是不利于证券行业发展的。

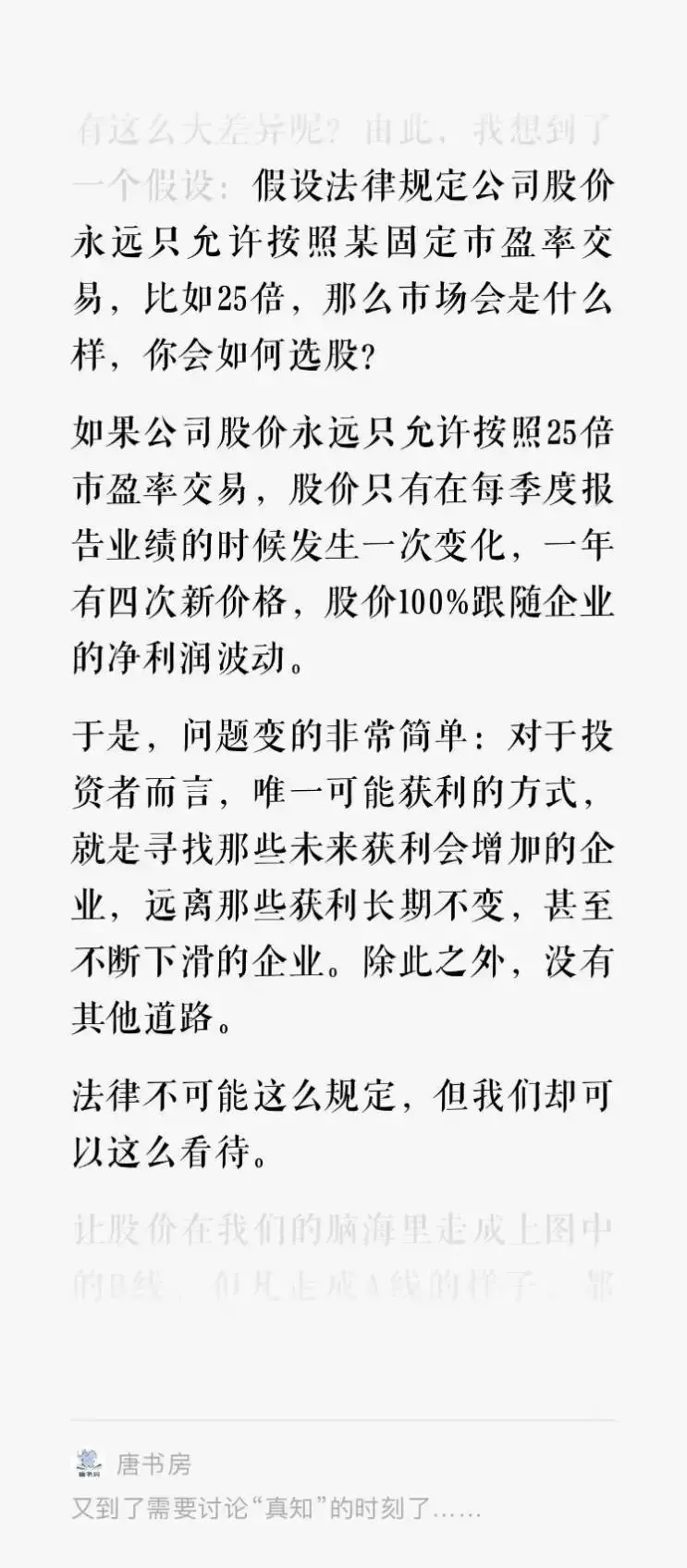

唐师的那张图里说“市场不会永远以25倍市盈率交易,但是我们可以这么看”;

我想补充一句,股票不止是“股”,但是我们可以这么看。只看股不看票,实际上也就是“别瞅傻子,瞅地”。

我们只有买卖的那一刻,需要投机的流动性支持。

《道德经》讲,高下相倾,音声相和,前后相随。可见,凡事的表现都靠“衬托”。

从这个角度讲,投资者要感谢投机者,将大笔财富拱手相让,并给予了高度的流动性,让投资者拥有了随时变现的机会。

周明芃:因为有了票的属性,导致我们这样的投资者在赚取企业盈利增长所带来的估值提升利润的同时,还给我们带来了低估买入高估卖出的风落之财。

虽然我们不指望依靠它,但它来了,我们无需拒绝~

伯涵:对的,Windfall其实也是一种“不期而至”,我们对它的态度是“不主动,不拒绝”(怎么说得跟个渣男一样)。

一溪云烟:关于商学院为什么执著于教那些东西,芒格在一次演讲里谈到的这段话,也很合适。芒格说:

我曾经问过一位医生,新的更好的治疗方法已经问世,他为什么还在做老式的白内障手术。他说:因为教学的感觉太好了!

病人只能用脚投票逼他改变。这种事居然发生在最好的医学院中。

有太多的错误认识,如果你能抛弃其中较严重的愚蠢想法,你会发现你能做得有多好。有太多的疯狂,有多少人放弃了自己的兴趣和特长?人们总是执着于他们最熟悉的东西。

这种事甚至会发生在医学界,许多人痴迷于糟糕的想法。世界上最明智的人尚且如此,普通人又能怎样呢!

屁屁侦探:投机的好处还是很多的,比如提高流动性活跃市场、提高波动性,为投资者创造更有吸引力的买入机会。

否则恐怕就和现在银行大额存单一样,想要买进,得预约甚至找关系,届时茅台100股股权恐怕也是很难拿到。

唐朝:是的。

土龙木:这个真的让人想不通,为什么学校总是教一些错误的经济学理论和证券投资课?

按照老师们的智商,应该很容易就发现其中荒谬之处。难道他们觉得理论之所以不太对,是因为研究的不够?

周明芃:阿尔法、贝塔、伽马这些希腊字母的存在好比是咒语,让大学中教导这些数字的人们感觉自己好像是预言者或者祭祀,能够与神灵沟通预测未来。

其实这样的成功概率大概和“天干地支”“易经”“猴子扔飞镖”差不多,大学里面讲授这些方法的唯一意义可能就在于能够养活一批研究人员。

屁股决定脑袋,如果投资的本质揭晓后这么简单,他们就得卷铺盖回老家啦。

巴神也说过,让他来教大学投资金融学,他只会给学生们上两门课,一门是如何看待市场波动,另外一门是如何评估企业。

但之所以价值投资不会成为主流的原因就在于“低一难”如何看待市场波动。如何利用市场先生的钱包,而不是预测它的行为。

但,预测市场波动的诱惑实在太大了,有时候有用的技术分析,看起来一年十倍的趋势投资,对自己迷之自信的波段,无时无刻不在考验人的恐惧和贪婪。

只有“真知”才能摈弃外在诱惑,真的知道自己没有能力预测宏观、利率走势、股价走势后,投资之路才是一片坦途。

屁屁侦探:吾等为此奋斗了几百天,研究了各路预测市场的手段,最后大都给券商做了贡献。

留给自己的,那就是奖励你继续预测的,如果收益不佳,那一定是学习的不到位,或者用的方法有问题,总之还可以改进,毕竟还会迷之自信。

各种手段都是包装完美,实则是内涵是“送财大法”,巴神说如果事情总是看起来那么简单,那人们反而不敢相信。

假如宗教的全部是摩西十戒,那神父的日子就难过了,因为他不够复杂。

冰冻273k:PP侦探才是高手,一出手就知道是行家。

确实如您所说,搞懂竞争力优势,咱们套模板就行,套后院的或者套波特五力模型的都行。

只是,当我自己下手的时候,总是思绪繁杂,不容易理出核心要点,就拿最近琢磨了几个月的腾讯游戏来说,还是没找到他们的确定性在哪,估计我比较愚钝。

凡星:从投机为市场提供流动性的角度来说,投机存在的价值一点不比投资小。

他为市场提供了流动性,让市场有足够多的参与者。流动的水+各种各样的鱼类才能是一个持续存在的生态系统。

从我们个人角度来说,投机为我们提供了超额回报的机会。别人低价卖,我们才有机会买到便宜货;我们想高价卖的时候,有人愿意买。

还有就是,一个自由市场,能方便的兑换自己想要的(股权或者现金)这一点很重要。

通过交易可以满足所有人的大部分需求,太美好了(投资者要的股权或现金,投机者要的快乐刺激,还有认知的改变)。

还是不管制的好,这样才有的选。没得选,我们的资产只能打折处理,甚至都处理不掉。

常思阁:今天有两个以前在书房看过,但是忘了,今天又重新警醒的收获:

1、假设市场永远按照固定的市盈率交易,那么市场会怎么样的?答:那就只能买未来获利会增长的企业。

看到问题的时候,我的第一反应是那就没法交易了啊,因为没得赚。直到看到答案,我才明白我忽略了利润增长的价值。

虽然我没有投机的心态,但说明我还没有完全认识到企业本身的成长的价值,基础不牢固,这样对于企业部分股权的价值思考也容易有问题。

2、投机的价值是什么?

投机的价值就是让社会有更多的交易,这些交易可以增加流动性、增加风险投资、增加融资机会,这就可以让更多的钱涌入,推高真正有价值的东西更值钱。

所以市场没有投机是不合理的,但市场过多的人投机,那应该也是有问题的。

浩然斯坦:对资产来说,流动性是决定性因素之一。

如果没有流动性的话,无论多有价值的资产,都和面对敌人的时候,都如手枪卡壳,子弹射不出来差不多。

房产是一种重要的资产形式,但其流动性很差,房地产投资者在急需现金的时候常常很难很快脱手,即使脱手也很难达到合理的价格。

一级市场或者天使投资,也是一种流动性差的投资,在没有拿到下一轮融资之前,很难给出一个客观的估值。而且除非公司被兼并收购,或者上市,否则基本上很难退出。

二级市场的股票,同样算是资产,但其可以自由交易,交易活跃,对于普通投资者来说,流动性几乎是100%。

但流动性不总是好事,流动性会增加波动性。

股票投资市场的群体思维方式,类似于凯恩斯所比喻的拉大车、抢座位甚至选美大赛等游戏。

市场参与者试图推测“一般人认为的一般人观点”。于是,投资者运用选美大赛的思维去追逐“最好”的股票。

投资中最难是如何面对股价波动,再深究下去,就是对股价有没有估值锚。

如果心中没有估值锚,对企业究竟值多少钱没有判断,是非常可怕的事情。提前计算好的估值和计划好买入步骤,就是投资上的锚。

有了这根锚,我们才有能力在股海中乘风破浪。

慧思:美国的经济奇迹是政治自由和经济自由(市场机制)合力创造的。

如果按照自己的想法强加管制,也许出发点是好的,但是却违背了经济学原理,最终将事与愿违。

券商虽然鼓动了投机,但是繁荣了证券市场,使得企业融资更加容易,形成了高度流动性的证券市场,从而促进了社会和技术的进步。

事物都是有利有弊,只想要好的一面、丢弃坏的一面很正常,但是把洗澡盆里的脏水和孩子一起泼出去,显然是不合适的。

巴菲特在2008年妇女大会(帮加州州长阿诺德·施瓦辛格站台)曾说到:

1790年我们国家拥有400万人口。那时中国的人口是2.9亿,差不多就是我们今天的人口数量。

那里的人们和我们这里的人们一样的聪明,他们的气候和我们类似,他们拥有的自然资源也和我们这里的类似。

几百年后,我们拥有的GDP占全世界的25%。现在的中国真的开始起飞了,因为他们已经注意到了我们。

我们是有缺点,但是我们拥有法治,我们拥有市场机制,而且我们还拥有一套管理制度。这些特征已经让我们的潜能释放了出来。

以前中国的人力潜能也摆在了那里,以前欧洲的人力潜能就摆在了那里,但没有像美国那样拥有一套释放人力潜能的制度。

慧思:补一句:我觉得老芒格就是意淫一下,过下毒舌的嘴瘾,真让他当总统,他才不会这么干呢?

唐朝:我同意。

2023年2月27日

谢谢姚队的整理工作