唐朝:新年伊始(注:本文是2024年1月4日早上的帖子),就连续揭二老的伤疤,有点不厚道的样子。

但真不是故意的,就是恰好走到这儿。前天纺织业,昨天家具租赁,今天石棉产业,全是二老的败笔。嘿嘿

2003年维斯科金融公司股东大会上,一位股东提问:

我有一个关于美国石膏公司(USG)的问题。它的企业价值是40亿美元左右。它有大约八亿美元的现金。

最近,法院判决阿姆斯特朗世界工业公司( Armstrong World Industries)就石棉诉讼案赔偿31亿美元。

从之前的赔偿情况来看,阿姆斯特朗的赔偿金额是美国石膏公司的两倍。

如果美国石膏公司的石棉诉讼赔偿金额达到四五十亿美元,就会把普通股股东扫地出门。

现在官司正打得不可开交,美国石膏公司的处境非常不利。伯克希尔投资了美国石膏公司,请问这笔投资的前景如何?

芒格回复说:

这笔投资是个烫手的山芋。谁都没想到,石棉索赔能涉及如此之大的金额。

赔偿规模如此之大,很重要的一个原因在于,法律体系受到了操纵,很多中间人不是石棉污染的受害者,他们却拿走了大量赔偿金。

在低效的法律体系中,大量赔偿金流失了。在所有石棉伤害赔偿金中,一大半落到了律师、专家的口袋里,但他们根本不是受害者。在我看来,如此处理社会问题,效率太低。

过去,在处理矿工的肺病索赔时,我们做得更好。政府决定向每吨煤征收专项税款,全部用于救助所有染上肺病的矿工。律师、专家等中间人没办法从中分一杯羹。显然,这种处理方案更高效、更合理。

美国石膏公司具体要赔多少,很难说。现在不只是USG一家公司,有四五家公司都是这样的处境。我现在认为,USG的净资产不至于亏光,但是还能剩多少,我也不知道。——摘自2003年维斯科金融公司股东大会问答。

对石棉类公司(石棉,广泛用于建材、化妆品里,后被发现有致癌作用,被列为一级致癌物)的投资,伯克希尔搞过五六家,但结果都不成功。

今天的问题里提到的美国石膏公司(USG,有些资料翻译为美国石棉公司),是伯克希尔2000年投资的。

截止本问答发生的2003年,伯克希尔持有 USG 约17%的股份,2014年又追加一笔投资,成为持股约31%(约4340万股)的第一大股东。

USG 在2003年的这轮诉讼里没有破产,但它最大的两家竞争对手破产了,其中一家就是股东问题里提到 AWI。

2018年6月,在伯克希尔的推动下,USG 公司被德国一家建材公司(Knauf 可耐福)以每股44美元的价格整体收购。

折算下来,伯克希尔大致微亏出货:总投入19.6亿美元,十八年后收回19.1亿美元。

期间是否有现金分红,我手头没有数据,但即使有,也基本可以确认是微不足道。

这笔投资持续了18年,算是一笔失败的投资,巴菲特在2017年的股东大会上自我检讨说:“此项投资令人失望……十八年来,没有取得好的结果。”

涉及石棉类的企业投资,据我掌握的资料,巴菲特至少搞过六家。有四家在2004至2007年间就已经破产,这家USG被收购,还有一家叫佳斯迈威(Johns Manville)的状态不详。

总之,基本都是失败的。说到这里,不得不吐槽两点:

第一,大部分巴菲特案例研究人员都喜欢神化巴菲特,更偏向于介绍巴菲特那些耳熟能详的成功案例,对于失败案例,会有意无意地忽略或一笔带过。

英文世界如何我不知道,但至少中文世界里的确如此,想刨一些失败案例的资料,难如上青天;

第二,谁让本胖英文不好呢,抽二手烟,活该被欺负。所以,英语一定要学,哪怕就是为了刨股神的黑材料,也要认真学,哈哈。

这类投资的相关资料很少,对于巴菲特的估值、动机、操作过程我也所知甚少。

从目前掌握的资料推测,是在伯克希尔保险部门承保相关石棉索赔保险期间,巴菲特发现了一些“便宜的机会”,然后误判了官司的严重程度,踩了雷。

这让我想起芒格总结的那句话:

越是优秀的人, 找律师处理麻烦的概率越低。因为优秀的思考和行为习 惯, 会让他们有意无意地就避开潜在的麻烦。

那些生活中麻烦不断的人, 往往并不是运气不好, 而是因为他们的性格和行为习惯里, 天然就隐藏着滋生麻烦的种子。

伯克希尔因为承保索赔保单,一不小心就和麻烦不断的公司搭上了关系,是不是和律师有点像?

总体来说,这些投资相对于伯克希尔的体量而言,都很小——当然,可能正是因为它们发展不好,所以占比越来越小——但错误就是错误,失败就是失败。

如实记录失败,也是非常有价值的历史,其实这些失败丝毫无碍二老的伟岸身姿,完全无需遮遮掩掩。

2024年1月4日

蜗牛与黄鹂鸟:失败并不可怕,能从失败案例中总结经验教训,获得认知,修正方向,从而在以后投资中扬长避短取得成功。这样的失败就是另一种财富。

素菊:如实记录失败,也是非常有价值的历史。

想起老唐说输出自己的思考,让自己的弱点暴露出来给别人攻击,这样进步的更快。我觉得,这要有足够强大的心脏和自信才行,一般人还真的很难做到。

无常:是人就可能犯错。关键是要经过思考,认真做事。即便犯错,也是很有价值的。

看看老唐的2023年总结,每一笔分红,占比多少,做了什么,记录的清清楚楚。

包括分众的投资,记录下当时的所思所想,记录下当时的环境和认知,控制好了仓位,错误就是可控的。而且犯了错,反倒会成为自我学习,自我成长的良机。

跟着老唐这么些年,虽然他总号称自己法号乱来,但他的自控力和各种习惯太过强大。

巴芒二老也是如此,他们伟大,不是他们不犯错,而在于他们犯了那么多错,却依然如此成功,甚至可以说,正是因为他们会犯这么多错,才会如此成功。

我们很多时候害怕犯错,总想永远正确,这种思维本身,可能就是一个无法纠错的巨大陷阱。

张真人:对于我们投资者来说,研究像这种石棉等重污染的企业,有一项在财务报表上体现不出来,就是表外负债,一旦发生这种巨额的赔付,有可能会是压死公司的最后一根稻草。

大愚:美国石膏事件,伯克希尔不小心又入坑了。美国企业经营的法律风险有时候大到不可思议,这个风险对我们也有启示意义!

北新建材,向美国2005年海啸灾区捐赠了几百万美元的石膏板,结果被告上法庭,最后赔了2亿多美金。

可惜他们不知道之前美国石膏公司的事情,否则就不会掉坑里了。多做好事,但千万不要给这样的坏人做好事…新时代的农夫与蛇的故事。美国就是个讼棍国家。

律师一般面对的都是人性中最黑暗的事件,做律师身心很难敞亮快乐吧,如果还要想办法从中捞钱,呵呵。

相反,芒格处理旷工的肺病索赔以事主利益为上;那是他个人执业良心,是他高尚人生价值观的体现。

难怪芒格会富,都是有原因的,与人为善,坚持真理,不为私利…世界上这样的律师太罕见了。

所以最后又开心、又富有的律师,是不是只有芒格一个?!

读书卷:看完你推荐的几乎全部关于巴芒的书,跳出来的第一个问号就是:为什么全是成功案例分析?

读完这几天老唐分享的失败案例,瞬间觉得巴芒更亲切了,也是食人间烟火的,离自己更近了。

唐朝:和卷姐同感。我当年也是这个心态,看到这些失败案例后, 心里反而踏实了。

Mr.chen:不得不说,有些行业天生命好,有些行业注定就是苦哈哈的生意,赚钱不易,还容易掉坑里。

这样的案例看的多了,我们越发觉得好生意的重要性,投资优质企业,不仅赚的多,还能躲开很多坑,真的是轻松愉快。

西子:习惯了被巴神的成功和神化的标签,特别想读到巴神的失败案例。

纺织业,科特家具租赁,美国石膏公司,再加上之前的用股票换购的德克斯特鞋业和通用再保,看着失败案例觉得巴神更加伟岸。

想起唐师对分众的认错重新思考,也觉得非常成功人士的成功符合逻辑。我在日常买大件时也喜欢问商家缺点是什么,不说缺点就88,哈哈。

Bp:对成功企业,大家喜欢关注它怎么成功的,而忽略它发展过程中失败的因素。就像大家关注老唐,都会说“不就是买了个茅台吗?”

我觉得,这是因为大部分人的思维有惰性。他们的思考习惯,把单一要素视为成功的唯一要素,远比思考多要素要简单。

因此,虽然企业在决策中有n多要素,虽然企业的成功是n多个要素共同作用的结果,但大多数人仍然只愿意看到某单一要素的作用。

义薄云天:马云也说过,他更多的研究那些失败的公司案例,这些失败的案例对自己的帮助更大。所以我们应该像芒格一样总是反过来想。

充分研究国内外的失败案例,那些曾经辉煌的公司最后到底是怎么衰落的,这些可能比研究如何成功意义更大。

投资也是,避免了各种坑,只剩下赚钱的公司,即使慢一点,能慢到哪呢?

鲸鱼:巴菲特虽然被誉为股神,但其在石棉行业、航空行业的多次失败投资经历,让他显得更真实,让我们普通人也有底气觉得价值投资获得正果并不是高不可攀,并不需要战无不胜的气质。

巴菲特投资失败的案例,也大多集中在不容易看懂或者隐含巨大风险的行业。我们普通人自认为没有巴菲特的实力,吸取教训,不去挑战恶龙,也许是我们的优势。

淡蓝:随着跟随老唐学习,越来越理解世界充满了不确定性,无论思考的多么深入,研究的多么细致,总归也不可能对未来有百分百的确定,这是客观事实。所以提前对不确定性进行适度的分散,也就成为了必然。

DF:『那些生活中麻烦不断的人,往往并不是运气不好, 而是因为他们的性格和行为习惯里, 天然就隐藏着滋生麻烦的种子。』

的确如此,在生活中麻烦不断的人,过段时间看还是老样子,不要奢望他们会改变,远离是最佳选择。

沧海月明:说起石膏板这家USG公司,我还真有个故事——一个三十亿赔偿代价的案例。

A股有个公司叫北新建材,是国内石膏板的龙头,市占70%,毛利40%,净利20%,现金流贼啦好,看起来还是不错的生意。

不过如果早点知道老巴投资USG的完整案例就好了,如同院长投资分众,如果早读了腾讯的年报,看到广告与宏观经济密切相关的业内结论一样。

(新年伊始,揭院长的伤疤,有点不厚道的样子。但我真不是故意的,就是恰好走到这儿,嘿嘿嘿)。

北新建材这家公司几乎走了摸你贴一模一样的路,2005年出口美国几千万元的石膏板,近10年累计赔偿金额接近30亿人民币。就这还没彻底结束,多吓人啊,还好是央企背景还有点家底。

很多时候知其然还要知其所以然,其实我是知道老巴投资了USG的,甚至还以此作为背书认为石膏板是不错的生意,但却不知道USG因为诉讼差点赔的底儿掉。

也不知道老巴投资USG其实收益很有限,更不知道其实7年后,北新竟然踏进了同样的河流——如果北新的管理层能多研读国际上的同业公司,也许这个30亿元的代价就可以避免。

世上其实没有什么新鲜事,很多只是换个包装的重复而已,让我们多读多看多思考,尽量从别人的故事里获得经验吧。

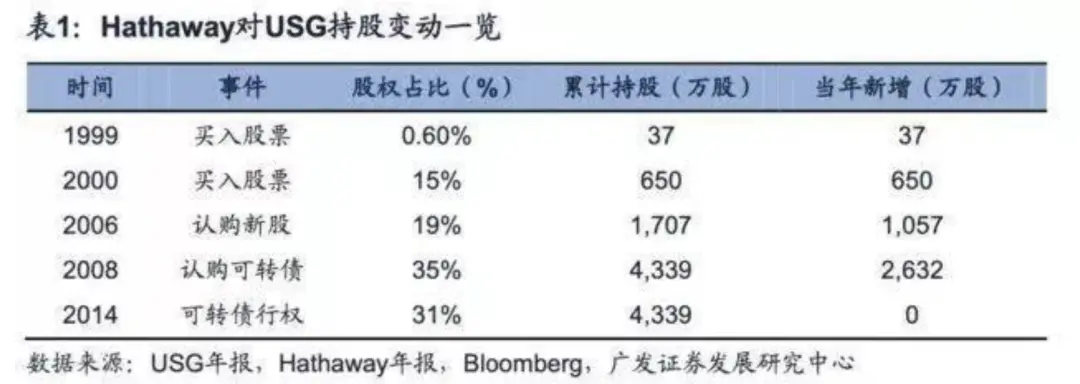

顺祁自然:USG 创立于1901年,是美国石膏板龙头,市占率高达 25%。持续经营120年,行业变化缓慢,具有某种竞争优势。

这是网上搜到的伯克希尔对USG的历年持股情况。

1999年,巴菲特因为便宜,开始投资这家行业的龙头,一切都似乎很符合价值投资的规则,故事发展到这里似乎应该是准备赚很多钱的走向。

然而,2001年的石棉诉讼案,使得USG申请破产保护程序。股神都懵了。倔强的股神选择加仓并帮助USG走出破产的阴影,股神通过认购新股与可转债,持续对USG进行加仓。

如果说USG的石棉诉讼案只是一个黑天鹅,那么其后N年的经营状态,非行业垄断,缺失定价权,则是其无法带给股神盈利的根本原因。

2017年股东大会上,巴菲特谈到:

我只记得这个股票是非常便宜的。USG在总的来说,是有一些让人失望的,因为他们的一些业务让人很失望。我记得他们有两次宣告破产,因为他们的债务实在太大了。所以这并不是很好的投资。但是如果他们业务的定价价格回到几年前的水平,对我们来说会有更好的情况。它过去并不是那么糟糕。

可见,债务的侵蚀+定价权,才是USG无法获取合理回报的根本原因。

白云悠悠:如果说伯克希尔只投资了一家或两家这类公司,可以理解为一不小心,在机缘巧合跟这类企业搭上了关系而投资失败。

但令人不解的是,巴菲特至少搞过6家。为什么巴菲特会屡败屡战?

唐朝:基本是同时搞的,不是屡败屡战。

Pm:成功的投资者,一生的成就往往就由几个关键的正确决策决定。投资过程里的错误,是正确的成本。

在长期视角、大概率对、组合投资、享受复利几个因素共振影响下,正确决策的权重会越来越大,错误决策的权重会自然而然地越来越小。

周明芃:巴神对于美国石膏公司的投资,最终以微亏出局,如果和标准普尔指数相比,这件投资实属亏麻了。

研究股神的失败投资不仅仅无损于股神的光辉形象,反而有助于我们“看股神吃一堑,自己长一智”。会犯错误的巴神才值得学习的价值。

另外,我想,这也是唐师所说的「在2000年后的巴神不要去学习」的一部分原因。

芒神在之前接受采访时也说:“如果一个人的投资资产大致相当于美国的全市场的规模,那么他也只能取得市场的平均收益率”,随着巴神手上的钱越来越多,树不会长到天上去,不可能永远以超越市场的平均速度增长。

就巴神是通过保险公司与石棉公司搭上线的事儿,我想到了“好人好企业总不是不断的给人带来惊喜,烂人烂企业总是能不断的给人带来惊吓”。优秀的人优秀的企业,需要保险公司、律师的概率远远小于烂人烂企业。

例如腾讯,在今年的环境之下,依旧能取得大概率10%的营业收入增速和40%的扣非归母净利润增速,股价大跌的情况下,动不动就掏出10个亿拍在桌子上,视频号和新游戏元梦之星都取得了意料之外的惊喜。这样的公司,不用担心赚不到钱。

行者ys:证实思维比证伪思维可能更容易让人接受,毕竟【正确的知识】占用能量更小、指导实践更有效,但从错误中学习的视角,提供了很好的差别何谓【正确的知识】的排除模型。

去年读了一遍书房文集,其中财报浅印象系列暂时跳过,未读的原因倒并不是不重视,而是过于重视。

我想等我有一些排除思维后再去看,隐约觉得那些排除性思维是非常有用的,它的作用可能跟深入学习茅台树立【投资标杆】有得一比。

在读过的文章里,在思维上最震感有用的,我想来可能还是唐朝老师投资分众的全复盘,里面对于【那些是看错了、那些是买贵了、那些是体系的代价】都区分得很清楚。

决策依据提前写下,买入卖出依计划行事,发现不对找漏看原因,完善逻辑后重新估值,并总结反思,有大量的客观事实素材供我学习。

然后在遇到同样的问题的时候,我会学着去反驳,反驳不了的我暂时接受。

我好像也在学着重视、开放对待有逻辑、有事实的反面观点,尝试用从书房书院学习到的知识去理解它,慢慢地体会到了【如果我不能很好地反驳一个观点,那么我就不配拥有它】。

价值人生:

《投资石棉公司的失败案例》

巴芒承保索赔单,麻烦之中机会见,

蟑螂绝非仅一只,机会竟然是错判。

投资石棉均失败,失败案例需深研,

成功失败全面看,巴芒身姿更伟岸。

人们研究巴菲特,偏向成功的案例,

不知有意或无意,对其失败多回避。

对于我们学习者,失败案例要珍惜,

避免失败的价值,远比成功更有益。

2024年1月4日

谢谢唐晖的整理工作