时光如梭,疫情结束后的第一个完整年度就这么过去了。简单做个记录,算是备忘吧。

1.先说投资。

从投资的角度说,2023年是一个普遍预期较高,但实际情况不尽如人意的年份。

预期较高是因为在2023年年初看,沪深300指数已经连跌两年,香港恒生指数已经连跌三年,整体估值普遍偏低。

叠加疫情的全面开放,无论从经济还是股市的角度,对2023年产生较高预期也是人之常情。

加上沪深300指数自诞生以来,从未出现过连跌三年的历史纪录。恒生指数至少在最近三十年里,没有出现过连跌四年的历史纪录。

从统计角度考虑,也让人们对2023年出现小阳或大阳的预期,大大提升了。

在2022年12月31日的周记里,我搞过一个投票,请大家猜老唐实盘2023年的收益情况。

共计有22887位朋友表达了自己的预期,投票结果如截图。

97.52%的参与者认为老唐实盘2023年会赚钱,只是赚多赚少有点分歧,老唐自己也勇敢地选67%以上选项。

结果真理真的掌握在了少数人手里,567位朋友选择老唐保裤衩选项,正确比例2.48%

这就像《巴芒演义》306页记录的巴菲特那句名言:“资本市场,什么离奇的事情都有可能发生。你要做的是处理好自己的事,力求在最离奇事件发生时,你仍然能够活着”。

2023年,沪深300指数就这样创造了连跌三年新纪录,恒生指数创造了连跌四年新纪录。

低估之后的暴跌,一贯是伤人最狠的刀。

2018年8月8日,我在书房里特意发了一篇文章谈论这个问题,文章题目就叫《低估之后的暴跌是怎么回事,应该如何面对?》。

所以,连跌新纪录下,就有了以下这些惨况。看看这些数据,可以协助我们更快地原谅2023年做得不够好的自己

第一张,世界主要股市2023年涨跌幅。

这幸亏是还有个泰国小兄弟陪着我们,否则左边被我们包圆可真不好看。

第二张,最惨公募

第三张,最惨私募(下图里第一名的净值少个零,应该是0.031)

已经这么惨了,我们此刻能不能对2024年报以乐观呢?当然能。

“沪深300指数自诞生以来,从未有过连跌/三/四年的记录,最近三十年里香港恒生指数也从未有过连跌/四/五年的记录,无论从估值还是市场情绪的角度,2024年看小阳或大阳的概率毫无疑问是增加了”——笑话有点冷?

打冷颤木有呢?这个猜测会不会有效呢?待本胖的大模型运行8760小时后告诉你精确答案。

提前能给你我确定性答复的,不是伪装的神仙,就是有意无意地骗纸。

不管股市究竟会如何波动,我们还是老老实实地瞅自己的地!

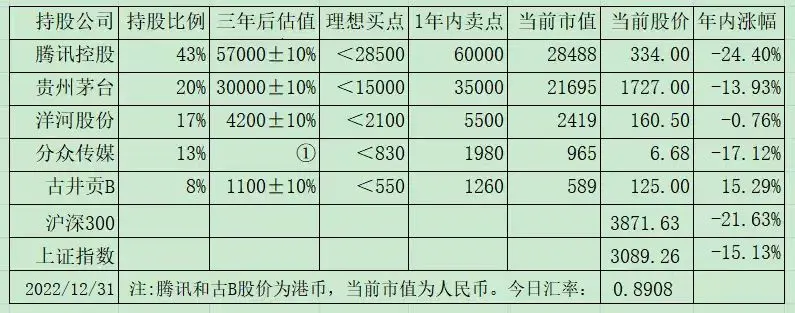

2023年年初,我的持股如下表

这一年,实盘没有新增一分钱资金。除卖出腾讯所送美团之外,也没有其他任何卖出。全年买入总量约为实盘总值的4%,资金均来自持股企业分红。

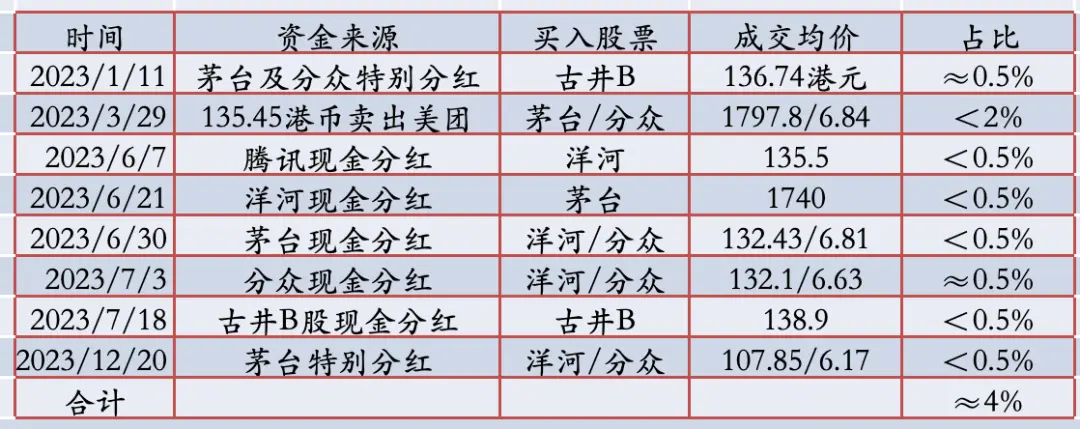

详细交易时间、买入对象、成交价格、成交比例、资金来源如下表所示(所有成交价格均为未除权实时价格)。

从2022年9月开始,我没有向这个实盘增加过资金(最后一次追加资金是2022年8月22日),原因不适合深聊,我在去年年末付费版《老唐的2022年》里简单提过,此处略过。

这16个月的各种收入基本都去了别处。按资金加权计算,全年收益率约22%,按时间加权计算,全年收益率约17%。

目前这部分投资总值约占老唐实盘净值的10%。由于不适合公开讨论和分享,这部分投资不计入实盘,也不分享相关目标及思考

2023年,沪深300指数从3871.63点下跌至3431.11点收盘,下跌11.38%。老唐实盘持股最终变成下表,年内收益-7.03%。

注:老唐实盘净值变化,取基金净值收益率和资金加权收益率二者中的较低值,但2023年因为没有资金进出,所以两个值是一样的。

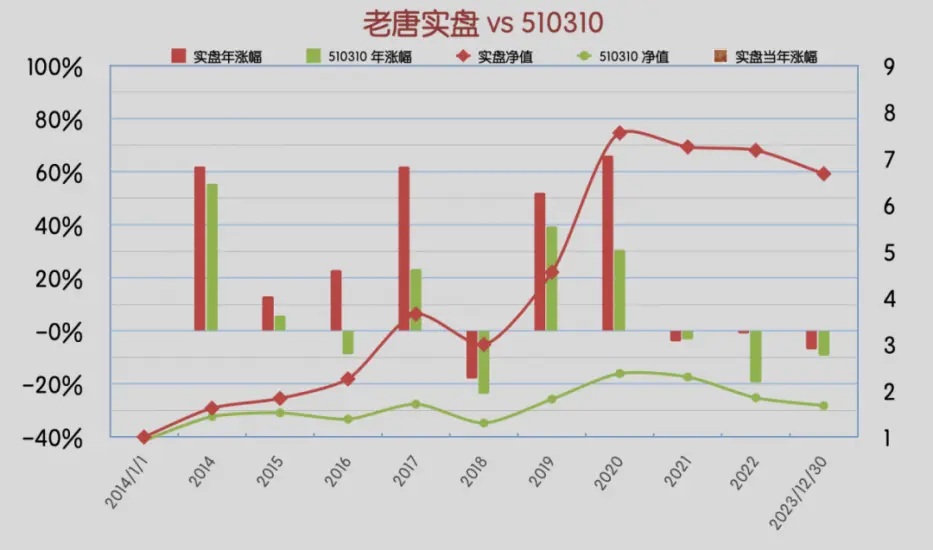

实盘公开十年里,历年收益及净值变化如下表

净值曲线如下图

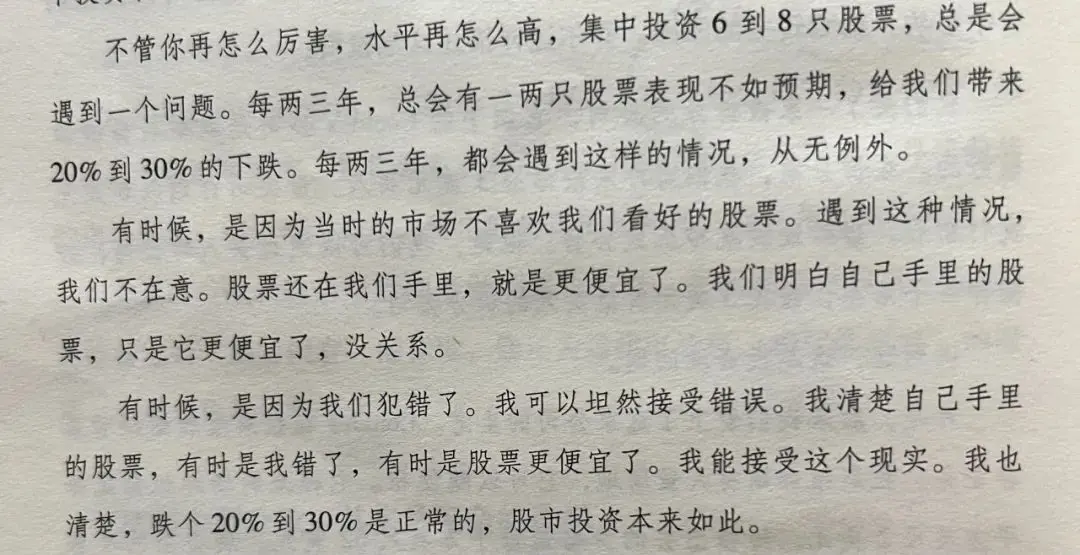

这一年里,持股的五家企业,四家小幅跑赢指数,一只大幅跑输指数(洋河年内下跌近30%),整体组合小幅跑赢指数。

这对于持股比较集中的人来说,这是持有过程中的一种常态。就像《巴芒演义》196页,神奇公式发明人乔尔所说的那段话一样:

所以,作为相对集中(五只)风格的投资者,遇到组合里有只个股跌个30%,不管是市场错了,还是自己错了,都只能学着习惯。

理解了这一点,回过头看这一年,只能说既没有妙笔,也没有败笔,平淡如水,似乎没有什么可以总结的。

我仔细想过,这一年如果重走一次,我最好状态下能做成什么样。

想来想去,唯一“有可能”发生变化的行为,只能是陕煤跌至设定的17.3元以下买点(分红除权后的15.12元以下)时,从洋河上挪3%至5%仓位给陕煤。

陕煤是5月30日跌破17.3元买点的(当日最低17.24),5月31日创下陕煤本轮最低价16.6元(7月12日实施每股2.18元的分红后,16.6元经过除权成为K线图上的低点14.42元)。

这是我全年唯一“有可能”换股的时间点。

而在换出对象的选择上,因为古井和腾讯卖出后均无法立刻买入陕煤,所以换出对象只会是茅台、洋河和分众三选一。

这些企业当时基本都在合理或低估范围内。如果要实施换股,换出的唯一理由可能会是降低当时超过45%的白酒持仓。

当时中高端白酒洋河和古井合计占24%,高端白酒茅台占21%,我会考虑减洋河或古B。古B涉及换汇,减仓后无法实施买入,所以最终唯一可能的下手对象就是洋河。

但即使5月31日以当时135左右的价格减仓3%~5%洋河(我不可能在17.3以下一次性买入超过5%的陕煤),换入17.3以下的陕煤。至年末洋河下跌约16%,陕煤上涨约33%(均已计算现金分红)。

这次想象中的转换(如果发生),能给实盘整体带来的也就2%~3%的增值,让年度收益率从-7%变成-4%至-5%之间。

这就是我的能力范围内,2023年唯一“有可能”出现更好结果的机会。

“有可能”的意思是可能做也可能不做,因为股换股我一般比较慎重。

高估换低估还好决策。两只同在低估区域的股票调换,坦率说,如果不是现在已经知道了两只股票的走势,放在当时,会不会动手换,我其实也不是很确定自己有没有那么“聪明”。

只能说说两种概率都有发生可能,毕竟“老衲法号乱来”

这样回顾后,全年这收益数据,几乎是我的体系下的必然结果,重来一次最多也就少亏两三个点,暂时好像也没啥值得总结的。

当然,今年是有遗憾的,就是对洋河一代目陈年旧帐清算的影响估计。

其实我老早就听到市场传言了。9月12日(当天洋河股价在138上下波动)我就将所知不利信息,在小圈子里发帖提醒过大家,同时还和同样持有洋河的几位好友私下讨论过这件事儿。

但当时我们普遍认为,对老一辈的股权及分红追缴,似乎不会对公司本身的经营造成很大影响。

后来确实完全没想到部分元老态度坚决(猜测也是心里委屈吧),事态最终能发展到目前的样子,并导致持续时间远超预想。

这可能引发了许多机构或个人投资者“先出来再说”的避险思维,推动股价在低估范围内继续稳步下跌。

这个影响程度超出了我个人的估计范围。书院部分持有洋河的朋友,或多或少地也受我的影响,轻视了这件事的影响,全程承受了股价大幅下跌的压力。

这锅,我背。对此我只能希望大家理解:“我也不想的,只是个人能力只有这么大”。套用巴菲特1997年致股东信里那句表述:

“如果我们搞砸了,还望大家多多担待。芒格家族90%以上的资产在伯克希尔,巴菲特家族99%以上的资产在伯克希尔。如果我们搞砸了,至少我们是和你一起承受痛苦的。”

如果老唐搞砸了,至少老唐是和你一起承受痛苦的——我2023年在洋河上跌掉的金额是七位数(第一位是几就不分享啦),不知道这会不会让受我影响而持有洋河的朋友,感觉稍微好那么一点点?

当然,找补一下:老唐自信也提供了很多正面影响。

比如,反复持续嘚吧“远离杠杆”,不要去碰地产股、保险股、2018年之后的银行股,2021年1月排除的上海机场,4月排除的海螺,6月排除的格力,11月排除的隆基及其他新能源热点,还有浅印象系列的多颗地雷…

这些大坑,随便哪个都是可以埋骨的青山。投资者只要重仓持有其中任何一个,都可能好多年缓不过气。

我想,文章开始那些最惨公募和最惨私募,大致也就是以上的一颗或几颗雷的结果,不会有多少新花样的。

这些排除,也是有价值的,当做洋河“没想到”的抵扣吧,能算影响力的功过两抵吗?

2.成立苏州半隐及唐书院

为了打击盗版和假冒唐书房字号的行为,保护自己合法使用唐书房字样,出版社过去几年已经敦促我多次,要去注册唐书房商标。

我懒散惯了,一直不想动,正好以疫情为托辞,一拖再拖。

成都老友饕餮海兄看不下去了,于2021年底主动用他的公司帮我抢注了(在我国,商标必须要公司或个体户才能注册,个人无法注册和持有商标),说任何时候我设立好公司了,他立刻无条件、免费转让给我。

于是这几年里,每次需要打击山寨唐书房帐号时,都需要饕餮海兄的公司出具材料,实在让我很不好意思。

今年年初疫情开放后,实在没有借口再赖,苏州半隐文化有限公司就这样迈着树懒一样自信的步伐,蠕动登场(请脑补《疯狂动物城》里的闪~~~~~~~~~~电~~~~~~~~~

在这个基础上,又很随机地诞生了唐书院这个新公众号(详情见唐书院第一篇文章,2023年7月17日的《新阵地闪亮诞生》)。

现在看来,若非机缘巧合设立了这个唐书院公众号,此刻唐书房一关门,这个话痨可能就消失于网络江湖了。

算是吉人自有天相吧,还给老唐留了一块继续嘚吧的地盘,幸福

这算是2023年的一件大事儿,要记录下来。

3.码字及分享

2023年,在书院小圈子里以每天早上Good morning帖的形式,发表《读懂芒格》陪读系列文章192篇(周末、节假日不更,偶尔有睡过头的时候未更);

2023年,整理和修订了2022年在小圈子里发表的271篇,对巴菲特致合伙人/股东信的精要解读。

在姚队、翻石头的菜荚和王冠亚三位英文高手(谢谢姚队,谢谢大美女菜菜博士,谢谢冠亚)的协助下,精校了所摘录的全部内容原文及翻译,增加了年度背景和巴菲特年度大事,梳理成了一本大约50万字的大部头(涉及1956年~1999年致股东信内容)。

目前正在出版社的二审二校过程里,预计春节前后应该可以和大家见面。

2023年,书院大部分朋友在研究能力、阅读数量以及输出能力上有了肉眼可见的大进步,许多朋友都开设了公众号,并持续输出企业分析或理念类文章,且已经具备相当高的水平。

仅凭记忆,输出质量高+数量稳定的朋友至少有:王冠亚、浩然、三娘、哈尼、素菊、武侃、观霖、慧思、若兰、阿攀哥、苏呆子、方木…等许多朋友(一时没想起来的名字,请见谅)。

他们不仅自己进步神速,同时也影响着身边一大群人更加快乐的学习,更加理性地思考。

完全可以预见,书院里未来会走出许多有影响力的大V和投资高手,并成为巴芒投资理念的传播领域里不可忽视的力量。

4.阅读。

剔除微信读书上追更的YY小说,2023年正经阅读共计61本,以纸质书为主。

其中被我评为四星和五星的书籍30本,每月月底的周记里都介绍过,这里统一做个汇总如下表

注:五星强烈推荐,四星推荐阅读,三星可读可不读,二星可以不读,一星建议直接丢垃圾桶。

推荐理由都写过,这里不重复了。

说到这里,大家已经非常熟悉的,有最强服务器之称的佐渡,去年曾整理过一份老唐自2008年混迹网络开始,在博客、微博、雪球、公众号、小圈子等地点评过的所有书籍。

这些资料整理的详尽程度,不禁让我后脊梁一凉,有一种变身梅川内酷的赶脚

人的思想其实就是由阅读构成的,西谚有云:You are what you read——大致意思是说,你读什么书,决定了你是什么样的人。

借着这个年度总结的机会,邀请佐佐抽空将书单分享在本文留言区,谢谢佐佐

5.外语学习。

今年下决心最后一次学习英语。

我的学校英语基础,定格于1987年农村初中毕业(老师是个高中毕业的代理老师),读中专时没有外语课程设置,其后三十多年也没有使用英语的场景。

过去十多年里,曾多次启动过英语学习,都半途而废了,留下一个很渣的英文基础。

出于投资及出境旅游的需求,本胖以50岁高龄,再次不信邪地启动了英语学习,希望这是最后一次

今年阅读了一些简单的英文读物,并开始使用多邻国App学习英语(估计在书院里,应该不需要解释“这不是广告植入”)。

截止年末,连续341天打卡学习,没有中断过一天。

App截止11月30日的“年度总结”显示如下(奇怪,为什么以11月30日截止?)

这款App最大的好处就是将学习变成游戏一样,比较容易坚持下去。

自己感觉进步还挺明显的,App里很多句子现在可以看见中文脱口而出英文,不需要经过大脑里的一次“翻译”,让我自己看见了一点点希望。

只是上个月的香港游,旁听BP兄和酒店、餐厅服务人员哔哩吧啦地飙英语,发现差距还是很大很大啊,只能暗暗鼓励自己加油,希望早一点可以使用这门工具。

说个好玩的事情:使用这款App上瘾后,国庆节期间我突发奇想,在完全没有读过该公司财报的情况下,买入了1股多邻国股票(纳斯达克上市公司,当下的经营还是亏损,没有市盈率),你没看错,是1股,不是1手。

结果三个月大涨43%(期间最大涨幅54%),这让我想起了华尔街著名冷笑话:有个人的股票涨了100倍,绝望地跳楼了,不是因为做了空,而是因为他只买了1股,承受不了每天上涨的压力。

还好,多邻国没涨100倍

6.传统节目,比惨和预期。

来吧,暴露一下你2023年的收益情况,再猜一下老唐实盘2024年(仅指沪深港持股)会如何。

7.运动。

最后说说2023年的运动。

运动方面我是佛系风格,基本就是每周跑步一两次,单次五到十公里,加上湖边散步消食,就是我的全部运动了。

年初85kg,年末同口径84.4kg,全年减重高达60万毫克,暴跌0.71%,遥遥领先投资收益率。哦耶!

估计在2024年里,这个胖胖还是年年减肥年年肥,减个寂寞,减个快乐但必须祝福书院的朋友们,在新的一年里:人,不寂寞;心,很快乐。哦耶!

新年快乐