唐朝:今天我们学习芒神在2002年维斯科金融公司股东大会,分享的如何理解和应对投资过程里的“意外”。

芒格:在生活中,从出生到去世会有许多你不可能预测的事情发生,企业同样也是如此。

有谁两年前能够预测到,政府会突然由巨额财政盈余变为财政赤字?又有谁能够预测我们会把联邦预算在两年里连续每年提高10%?谁又能预测到恐怖袭击——包括那两座大厦的倒塌?当然,许多人也不会想到网络股的疯狂会以大崩盘结束。

许多不可预测的事情是会发生,对我们也没有例外,许多无法预测的事情同样发生在了我们身上。但是无论发生什么,我们都努力安排我们的事务,保证我们不会被迫“从头再来”。

芒神的这段话,刚好和最新的周记里有个问答相呼应。

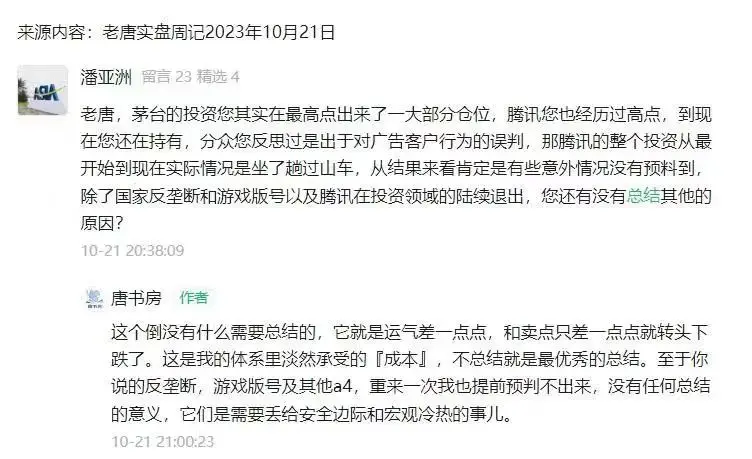

这位读者问我:“您的腾讯,从最开始到现在的实际情况是坐了趟过山车,从结果来看肯定是有些意外情况没有预料到,除了国家反垄断和游戏版号以及腾讯在投资领域的陆续退出,您还有没有总结其他的原因?”

我回答到:“这个倒没有什么需要总结的,它就是运气差一点点,和卖点只差一点点就转头下跌了。这是我的体系里淡然承受的『成本』,不总结就是最优秀的总结。至于你说的反垄断,游戏版号及其他A4,重来一次我也提前预判不出来,没有任何总结的意义,它们是需要丢给安全边际和宏观冷热的事儿。”

其实,留言区还有我们小圈子的一位朋友留言,大意是说,无论怎么解释,腾讯股价五年没有涨了,一定是我们哪里做错了。

这是一种投资者常见的思维误区,涉及到两个问题,一个是标准的选择问题,一个是苛求完美心态。这都是大脑里的绊脚石,会阻挡我们在致富路上的前行步伐。

先说标准选择问题。『无论你说的多么的天花乱坠,多么的逻辑清晰,我只知道一点,股价五年没涨,总是哪里没做对,不肯承认这一点,就是死鸭子嘴硬』,这是市场里非常常见的一种认知。

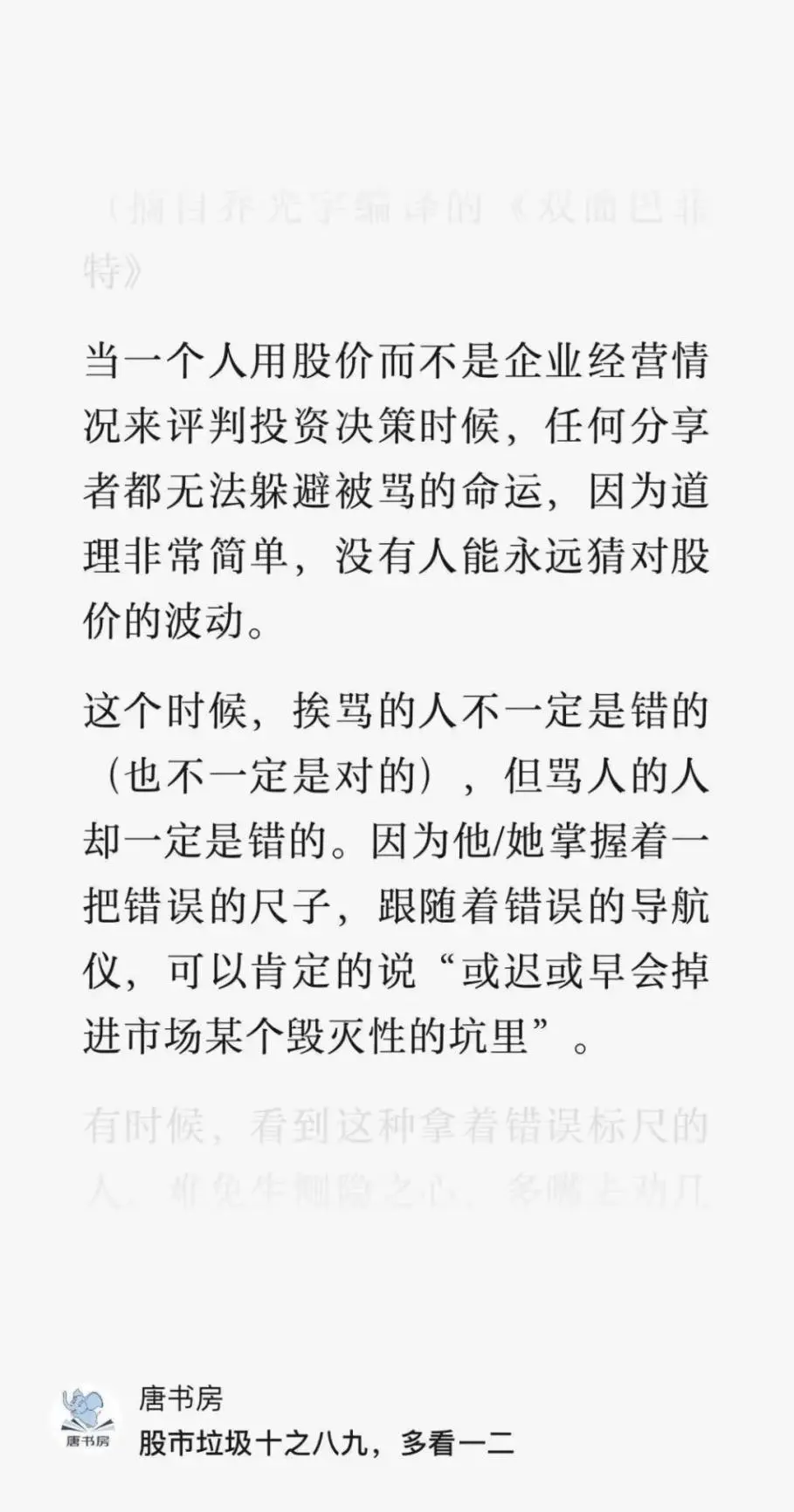

它其实就是我们以前说过的『错误的尺子』。在2019年1月18日的书房文章《股市垃圾十之八九,多看一二》一文里,我曾这样写过这种思维方式:

用股价变化来评价投资决策,好处就是简单直接,看账户市值就知道输赢。

但坏处是忘记了我们随时都在背的口诀『市场先生是癫的』。拿一个癫狂患者的出价,作为评价自己行为的标尺,这结局只能是逼疯自己。

我们的决策建立在对企业的认知上,要评价,也要从企业经营的角度评价。举个例子说,我们可以这么去评价老唐对腾讯的决策:

老唐曾经给过腾讯2021年非国际利润2000亿左右的估算,但实际结果只有1238亿。事实证明,这是老唐当时严重乐观了。

同样,老唐在2017年介入腾讯开始,一直对腾讯的增长预估大致都在15%~30%之间,然而2017年腾讯非国际利润651亿,2022年非国际利润1156亿,五年只增长了78%,年化约12%出头,远低于老唐使用的最低增速15%。所以,老唐乐观了。

这种评价和批评就是有价值的。

因为,我们可以接着从这个评价开始,去思考导致乐观的因素是什么,是当时认知的问题,是受市场情绪的影响,还是发生了不可预测的事情?当时的作法有没有考虑到这种预测错误的应对方法…等等。

这些思考,是投资者在可以积累的方向一点点进步。

至于说五年利润增长78%,股价不涨,甚至可能还跌了。这根本就不是投资者需要考虑(以及能够考虑)的问题。

喜欢反思这种情况,就会陷入另一个误区,苛求完美。所以我周末的回复说:(此时)不总结就是最优秀的总结。

正如芒神本段所说:生活和企业都会有许多不可预测的事情发生,我们也不例外。我们只是尽量安排好自己的事情,尽量让自己不会被迫“从头再来”。就这么简单。

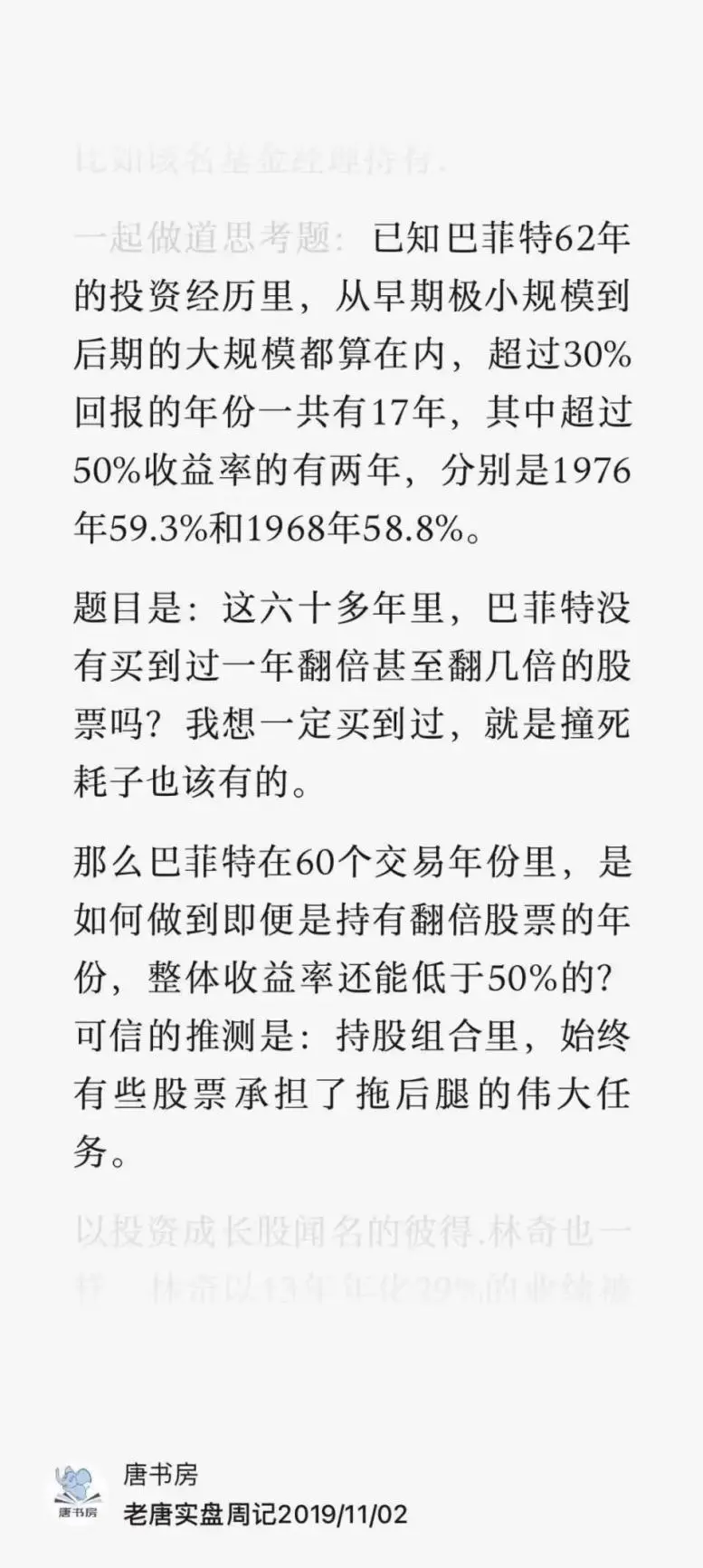

完美,是不可能存在的。任何投资者,都会遇到组合里出现“后腿某”的情况,《老唐实盘周记2019/11/02》里曾这样写过这种情况:

这就是事实真相,投资者组合里遇到拖后腿的不及预期、意外事件,是几乎100%确定的事情。

如果遇到了,就反思“要是我当时XXXX就好了”,那基本是按照神仙的标准要求自己,痛苦和不满是必然的。

这不是说不认错。重要的是导致这种结果的因素,究竟是自己的认知缺陷,还是无法预测的意外。

如果是认知缺陷,比如我就曾经在国投川投上,过于乐观地判断水电的消纳能力和时间,我曾过于乐观地判断分众在经济不景气时的增长能力,这些都是可以修正的认知。当时的确是错了,总结过后能让我们提高和进步。这是有意义的。

如果只是无法预测的意外,就好比今天回到2017年,有谁能预测到打击游戏产业,毁灭教培行业,整顿互联网平台,反对资本“无序”扩张,以及和美西方的普遍交恶,鹅乌战争的爆发及我们站在鹅方,疫情的爆发并持续三年,封城及无准备开放…

能吗?但凡没有成神的人,都只能承认,抱歉,重来一次,我也预测不出来。既然如此,总结个什么呢?

要做的是,永远相信自己会遇到而且还会不断遇到意外,要保证自己在遇到意外时候,能够淡定的“哦”一声,而不会被迫“人生豪迈,从头再来”。

怎么保证呢?不用短期资金,不用杠杆,预留安全边际。句号。没其他的了。

比如,当我预测三年后2000亿利润,并以此做出估值后,我只是很简单的应对:

第一,我知道我有可能是错的,所以我不用短期资金买入,更不可能使用杠杆,不管是什么价格;

第二,我将估值的50%设为买点,保证我就算错一半(2000变1238,错了近40%,如果以2022年1156对照,差不多真错了一半),也不会出现大幅亏损;

第三,我控制自己最大仓位不超过40%,潜台词是我就不信我个个都错,瞎猫还能碰上只死耗子呢!死耗子可以拿来弥补损失,保证整体可承受。

综上所述,我看不到我“被迫从头再来”的可能。只要屏蔽了这种从头再来的可能,始终待在市场里,我会担心没有赚到钱的机会吗?不,我不会担心。

以上,每一点都不难。因为这种思维模式,至始至终没有把自己当做神仙来刁难,算是另一种低预期吧。

低预期下也能赚到钱,能快乐的赚到钱,人生就没那么累,那么恐惧,那么担忧,那么卷。这或许就是胖胖天天傻乐的秘籍?送你了。

2023年10月26日

Helen:应对不可预测事情的方法是踏踏实实做好现在。投资体系应具备容错性, 不上杠杆,适度分散,控制仓位。人生只需要富一次,不要被迫“从头再来”。

Xue W:我们不去预测,因为没有哪位大神可以准确预测未来,与其在这些事情上浪费时间,我们选择安心做好自己的事。

正如现在所处的“最危险的炒股月份”,我们猜到会有一波又一波的政策,但是市场依然不买账,坚挺的要打3000点保卫战。

我们不去预测接下来发生什么,我们依然安心的在能力圈范围内读书码字。

唐朝:是的,知道自己搞它不定,就不搞了,留些精力做些快乐的事儿,多美。

顺祁自然:跌50%需要涨100%才能回本,跌90%需要涨900%才能回本,重头再来,太难!单吊,加杠杆,都是赌博投机行为。无论什么时候,都不要把自己放到万劫不复的境地!

唐朝:是的 ,一旦进入没得选的场景,多睿智的大脑都没用了。睿智必须睿智在提前思考,避免让自己进入万劫不复的境地。

土龙木:在这点我是很认可芒格和唐师的说法,我们不想从头再来,我们不想再过艰难的日子,所以投资方法和投资标的选择时就容易些了。

我们选逻辑上说得通,实践上有很多人走得通的路线;不单吊不上杠杆;在选择个股时胜率优于赔率。正如那句老话:不怕慢,就怕站。

唐朝:是的,大起大落太刺激,稳定前行才快乐。

史岭:“不总结就是最好的总结”,这是金句啊。我们无需对每一个意外事件进行总结,但凡需要总结的都带有普适性。否则我们总结来总结去,最终无所适从。

唐朝:是的,很多没有意义的反思,会在未来的反反思里又被推翻,结果就是在摇摆之中浪费宝贵的投资时间和投资机会。

伯涵:“股价五年不涨则一定是我们错了”的观点,其实就是把“市场先生”当成了衡量自己投资成败的标准。

很容易举一些反例,比如说茅台、招行,都曾经经历过7年不涨的情况。结果往往是,你一开始反思,清仓走人,它就开始涨了。股市就是这么神奇,专挑你最薄弱的地方攻击。

那么,“市场先生”的涨跌,对我们一点观测价值都没有么?也不是。五年不涨,我们有必要去检视一下企业的基本面。

如果说确实是分析乐观了,那还值得总结,这种经验会转换成未来的真金白银。如果基本面涨了,股价没涨,没啥好分析的,在没有压力的情况下继续持有就好,这个时候“长期资金”的重要性就显示出来啦。

淡蓝:世界是充满着不确定性的,所以期望自己总是可以找到最优解,总是期望自己可以利益最大化,这其实是不现实的。

面对不确定性,我们可以做的就是提高自己的容错性,比如远离杠杆,长期资金,适度分散,低估买入等等,同时具备耐心。当意外发生时,存活下去并耐心等待。

武侃:我们总说“市场先生是颠的”,却总不自觉的使用市场先生的尺子来衡量自己的投资行为。

Mr.chen:投资的时间越长,遇到意外情况的概率越大,而且遭遇意外情况可以说是大概率事件,就像白酒的塑化剂,奶粉的三聚氰胺,酱油的双标等等事件。

很多事情发生前,都是形势一片大好,突然就是晴天霹雳,这样的情况,我们无法预测,只能承受。

这些不能说是我们的错误,所以也无从总结,我们能做的还是坚守适度分散原则和安全边际原则,保证自己在灾难降临的时候,我们依然可以活下来。

读书卷:提前设置好买卖点,即使坐过山车也坦然接受,说起来容易,遇到时很容易患得患失,总想找到一个支撑。其实按一套体系走下来,一定会有好有差,坦然接受,不难为自己。

邓聪:用一把对的尺子评价我们的行为,这是非常重要的。尺子错了,后面所有的总结、反思都是毫无意义、浪费生命的。

在一把对的尺子去衡量的基础上,我们也要正确地区分运气和能力。就像唐师说的:对于投资者来说,投资理念或企业分析“错误”和只是遇到“坏运气”,这两件事一定要区分清楚。

错误,可以反省,并在以后努力纠正。而坏运气,不需要反省,只需要笑笑后忽略。并继续按照原来的策略进行即可。

对坏运气进行“反省”,越深刻越糟糕。它将严重破坏你的投资体系,使你陷入患得患失的焦虑之中,并不知不觉跟随市场先生的指挥棒,做出有损投资回报的错事。

唐门~拳道(王):一种投资方法,有其优势,必定伴随着有某种劣势。

回头也无法杜绝的这种劣势,最好的总结,就是没总结,这是一种承受其弊的心态,是早就知道的结果。

不然,怎么会是,单只个股最大仓位40%,和不踏出能力圈的限制呢。

为求完美,集所有优点于一身的投资方法,都是自欺欺人,到头来还是鱼虾没捞到的一场空。

投资方法,就像一张渔网,网孔的大小就是为目标而设。也伴随着小于网孔的鱼,是漏网之鱼。渔网的质量最大限度,是会漏掉力量大于渔网承受力的鱼。

这是投资方法建立之初,就会想到的。这个最大承受能力与大于网孔之间的鱼,就是我们的目标。

我们可以想象,为了得到所有鱼,用最大质量的丝织成的没有网孔的渔网,能抓到多少鱼?

西部家园:承认自己在投资过程中一定会遇到意外,反思的不应该是如何避免意外,而应该是遇到意外时我们还能够不至于受到重创,还能够从容前行。

所以,如老唐所说,用长期资金、不加杠杆、给出安全边际,剩下的就是我们安然前行,过于追求完美、急于暴富都会让我们的行动变形。

猫和松鼠zengys:所有投资体系与决策,针对的都是当时当地个体认知局限。不可预测的事情有两类。

一类是非人力可及的宏观、股价等,要承认自己预测不了,好的坏的都可能发生,在投资一生之中可视为相互对冲,并在体系原则、安全边际上保持对未知的敬畏,防止不确定性事件发生时自己不会「被迫离场」。

一类是由于个体掌握的基本面的信息不够,看漏了从而无法做出正确预测,要承认体系和自己的不完美,也无法赚尽所有的铜板,当事实验证出自己看错的时候,要敢于认错,并在新信息局限下,将标的重新放上天平比较,以做出新的独立决策。以什么尺子来评判是否看错呐?

①一是决不为傻子的出价进行反思,即使巴神说「我认为业绩衡量时间的最佳时间段是五年」,但我理解巴神说的是体系的业绩,而体系是以组合取胜的,组合五年的收益率是否跑赢宽基指数才是尺子,而不是单只个股的股价涨跌。

②二是回到单只个股,评价的尺子至少应该是竞争优势是否可持续,土地盐碱化了吗?地的产出是否逐年萎缩,为什么,未来会好吗?而不是股价。瞅地,别瞅傻子是经过淬炼过的,大概率是用错,而不是本身错,但可能要用好,还是不容易的。

光风霁月:这是手把手教我们怎么反思啊。首先要有正确的标尺,反思是自己的认知缺陷或不足,还是站在当时无法预测导致的。

如果是认知缺陷则改之;如果是无法预测的意外导致的,那“不总结就是最好的总结”。

食兔君:股价涨跌是事实,人们最不缺的共识就是「眼见为实」,但实际上,逻辑比「眼见为实」重要的多。

历史是偶然性的合集,给历史找个解释,对面对未来这件事情毫无帮助。

投资也是,你的观点是如何得出的,以及它是否「过硬」,比这个观点导致了股价的涨跌重要的多。

尊重概率和逻辑,而非视觉和听觉。

2023年10月26日