这是2023年9月20日小圈子晨帖,从1998年维斯科金融公司股东大会的一段问答开始,讨论了有关近因效应影响的相关内容。

问答素材由唐晖整理,谢谢唐晖。

唐朝:鼓捣猫腻,朋友们早上好。

1978年SP500指数首次突破100点,1998年SP500指数首次突破1000点,加回期间成分股现金分红,这20年间(1978年初至1997年末),SP500指数整体回报是涨了2051%(1变21.51),折合年化收益率16.6%。

不仅如此,这20年里,仅有1981年和1990年的年度回报为负值,而且负数都不大,年度含息回报分别为-5%和-3.1%。

这种情况下,一代人尤其是一代年轻人,脑海里几乎不怎么会有股市会跌的概念。他们以为繁荣就像太阳东升西落一样,是一种自然规律,会且必然会永远持续下去的。

这就像1929年初,柯立芝总统公开讲话:『美国股票按照现行价格还算是便宜的,美国国家经济绝对是健康的。』

或者大萧条崩盘前不久(1929年10月大崩盘前不到两个月的时间内),当时被视为美国经济领域权威、20世纪最伟大的经济学家欧文·费雪,多次公开发表讲话说:

『股价已经立足于永恒高地了!也许股市还会出现下跌的情况,但永远不可能会发生崩盘一类的事情。』。

足够长时间的上涨,会给人带来一种幻象,以为美好会永久持续下去。结果嘛,都差不多。1929年10月底,美国股市就崩了。

道琼斯指数在三年时间里,从高点381点一直跌到最低41点,最大跌幅超过89%。而且一直到25年后(1954年)才重新回到381高点之上。

个股当然惨不忍睹,比如欧文·费雪老先生重仓的一只股票,从58美元高点跌至1美元以下。

老先生从巨富变成巨负,连自己的房子也赔掉了,还是哈佛大学为了支持他继续教学和研究,把他的房子买下来,再免费提供给他居住。

费雪在大崩盘前已经是近千万美元的身家,主要是自己的发明专利转让所得、图书版税等收入,然后知行合一杠杆买入美国股票。

当时的千万美元,我们可以这么感受:本杰明·格雷厄姆纵横股市二十多年,直到51岁时(1946年)管理的格雷厄姆-纽曼基金,总共也就330万美元。

又或者我们想想巴菲特1958年,买的现在住的这套房子,总价也就3.15万美元。千万美元是三百多套这样的房产总值。

这一切,展示的是只要有足够长时间的上涨,最聪明的人也会产生过头的乐观情绪。同样道理,足够长时间的下跌,最聪明的人也会产生过头的悲观情绪。

而实际上的股市,大致是既没有持续上涨后那么乐观,仿佛可以永远涨上去,也没有持续下跌后那么悲观,仿佛会永远跌下去。

今天我们要说的就是在多年大牛市后的1998年,一位股东在维斯科金融公司股东大会上问芒格:如何看待『美国上市公司高资本回报率已成新常态』的事实?

芒神很冷静地提醒到:

美国公司的资本收益率确实上升了。资本收益率上升,很重要的一个原因在于,很多公司大量回购了股票。公司本身的资本收益率实际上并没有明显的变化,资本收益率的上升主要是通过大量回购股票实现的。

我们要注意,回购不可能一直进行下去。通过回购来提高资本收益率,效果是有限的。在现实世界中,一家公司已经积累了巨额资本,不可能仍然长期保持每年20%的资本收益率。巨额资本不可能始终保持高速增长。

这里说的资本收益率就是我们平时习惯的净资产收益率ROE。

芒神说,美国公司的ROE确实一直在提升,但我们要注意到提升的主要原因,并不是公司的用于扩大再生产的资本产生了较高的回报率,而是因为公司大量回购,不断将低效或无效资本返还给股东造成的。

也就是说ROE=净利润/净资产,它的提升既可以通过提高分子数实现,也可以通过减少分母数实现。

截止1998年的情况,主要是通过减少分母数实现的(回购和分红在这里作用一样,只是回购不需要扣股息税,对股东更有利),这种方式是有下限的,不可能永远减少下去。

所以,对这个不要过于乐观。芒神特意叮咛说:『在现实世界中,一家公司已经积累了巨额资本,不可能仍然长期保持每年20%的资本收益率。巨额资本不可能始终保持高速增长。』

这就像我在新旧手财里都提到过的:

有个常识容易被人们忽略, 那就是持续的增长相当困难。

以贵州茅台2013年310亿元营业收入为起点, 假设公司能持续保持20%的年增长水平, 那么只需要到 2055 年, 这一家公司的营收就可以达到 65.6万亿元,高于2014年我国国民生产总值 (约 63.6万亿元)。这显而易见是不现实的。

因此, 估算企业未来增长幅度及可持续时间, 尤其是估值时会用到的『永续增长率』 假设数据, 一定要防止自己过于乐观。

后面的事实我们都知道了,泡沫破裂了。只不过这次的泡沫主要集中在科技股上,大跌的是纳斯达克指数,而不是SP500指数。

破灭的时点,也比芒神提醒的时点晚了两年。2000年3月10日纳斯达克指数才开始从高点下跌,两年左右指数整体跌了78%。

很巧合的,那时的中概股代表企业新浪网,也是从58美元跌成1美元,和大崩盘里导致欧文·费雪破产的重仓股下跌数据一模一样。难道,这也是致敬?哈哈。

今天的故事,是提醒我们内心的理性面知道,无论是智者、愚者、身边人,还是我们自己,永远都会受近因效应的影响。足够长时间的上涨或下跌,都会引发我们感性的认知启动,以为这种日子会一直走下去。

但人一生的重大机会,可能就在那么有限的几次当感性强烈时,还能回想起历史告诉过我们的理性规律,能够比市场其他人略略冷静和理性一点点。

这一点点,可能就真能造成人生成就或质量的『亿』点点差异…

2023年9月20日

西子:想到唐师以前分享的芒格对可口可乐增速的乐观误判,近因效应确实影响智如芒神这样的人,何况我们普通人呢。唐师的估值锚专治近因效应的影响,疗效显著。

Helen:提高ROE的途径, 一是增加净利润, 二是可以通过回购或分红减少股东权益。万物皆有周期, 树不能涨到天上去, 巨额资本也不可能长期高速复利增长。

小勇:回购对提升净资产收益率有帮助,但不能无限制提升,因为股本有限。而增发就不一样了,过度增发会摊薄、损害股东权益,因为增发是无限的。

对于一家公司,要看他对股东是怎么做的,这是评判公司好坏的一个指标。

唐朝:小勇说得对。看公司历史怎么对待股东是一种靠谱的判断方式,因为历史数据没办法临时抱佛脚穿越回去修改。

姚队:在这里,或许是在暗指伯克希尔?马上进入1999年分界线了,巴神的下半场确实如芒格所说,在巨额资本的束缚下未能保持长期高速增长。

对比如今的另外一个庞然大物——苹果,其竞争力并不依靠巨额资本,又长期保持着高ROE,嚯嚯哈嘿!

唐朝:苹果和今天芒神说的也类似,roe一直维持高位,主要也是来自大量的回购,减少使用的资本数量。

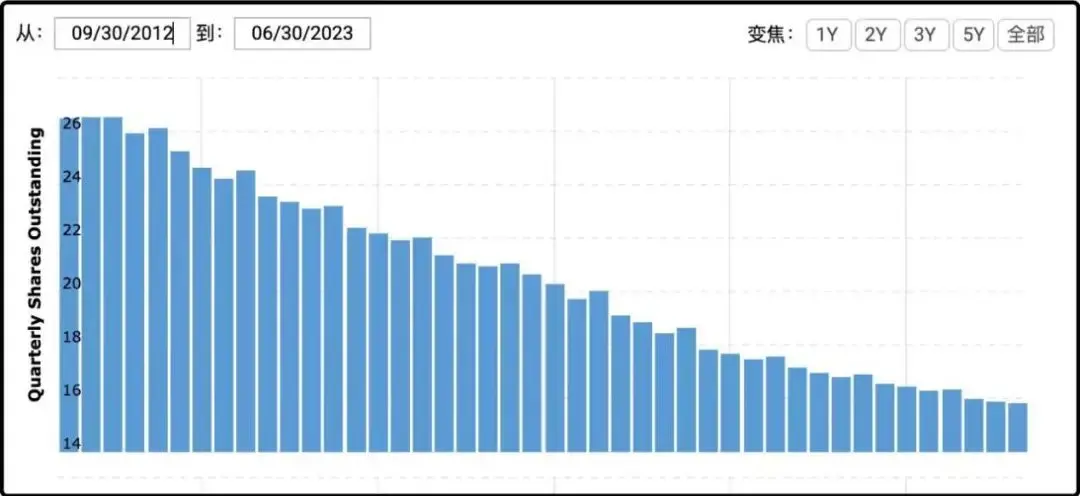

武侃:放上苹果从2012年到2023年的历年流通股总量(季度柱状图)。

可以看到苹果公司一直在回购,一直在注销,所以流通股越来越少,2012年的时候264亿股,到2023年最新已经只剩157亿股,一共注销了107亿流通股。

戳锅漏BearG:作为关注长久经营的股东群体,我们知道回购很不错,但始终还是比不上良好的对外扩张或对外投资。

因为作为一个整体看,回购并没有增加公司的内在价值,是在摸离开股东的腰包,收退会费。

良好的扩张和投资,是为整体上增加内在价值。这个最优,也是复利机器的根本。

巴神也时常在股东会说,我们会在股价低迷时回购,但我们最喜欢的还是对外投资。胜之更武。符合二老的超强的自尊自爱。

顺祁自然:通过回购股票,降低分母(净资产),或者让分母的增长小于分子(净利润)的增长,使得净资产收益率ROE上升,让公司看起来更加优秀,吸引广大投资者,进而影响股价上涨。

乍一看,回购好像有利于股东的,实际上,只有在明显低估时的回购才是对股东有利的,而高估时的回购反而会损害股东利益。

芒格也提醒我们,这种方法不可能一直进行下去,这种方式是有限度的。

唐朝:自然说的对,同样的roe变化,也要观察主要是来自分子的变化还是分母的变化,其代表的含义是不同的。

食兔君:对企业来说,优秀不是无敌,它仍然有问题、有自己的周期,但能够比同行优秀一点点,就足够好了。投资者能够比市场上其他人略微理性一点点,可能就是资产的质变。

唐晖:相信一家持续保持百分之二十至百分之三十增长的公司是太乐观了。最近的例子就是小洋在2006-2016年的十年间,净利润取得了年化42%的增长,但这几年就下来了。

唐朝:是的,小洋完美地演示了这个论点。

pm:当下的头脑里就有2个小人在打架。一个小人说,现在市场这么差,会跌到你裤衩都没了,赶紧卖出吧,等稳定了再进来;

另一个小人说,哟,理智一点,市场是钟摆,是来回摆动的,一定有左边极限和右边极限。只要不上杠杆,在两个极端之间呆坐就好,左边极限买入,,右边极限卖出,不能搞反了。

常思阁:之前只知道欧文·费雪在漂亮国大萧条中破产,从富翁变成了负翁,没想到是从『巨富』变成了『巨负』,更没想到的时候那个时候他居然富有到有『近1000万身家』。

保守一点,按照900万美元算。我查了一下,1929年美国gdp是1045.28亿美元,2022年是121.02万亿美元,对照的话,费雪的900万美元相当于现在的104亿美元,即便按照年化4%的通货膨胀率来算,也是3.45亿美元,这在当时,是多么的有钱啊,几乎是顷刻之间,化为泡影。

所以,今天的故事再次告诉我们,越聪明的人越要警惕自己的『聪明』,因为聪明反被聪明误的后果可太严重了。

当聪明人自以为一切尽在掌握之中之时,极有可能就是雪崩开始之际,90多年前的欧文·费雪如此,如今的恒大(许老板)也是如此。

如果因为错误的做法,赚取了市场给的让我们『慷慨赴死』的奖金而不去反省,自以为是自己的能力的话,那下场会非常非常惨。

武侃:『然后知行合一杠杆买入美国股票』,这个『知行合一』是唐氏幽默。

西子:还是比那个嘴上说着市场有效,却把钱交给巴神的某某经济学家强多了。哈哈

追风小子:费雪前辈当时重仓的是什么股票呢?

唐朝:雷明顿兰德。

浩然斯坦:最近听朋友转述,不少人已经不看股票账户了,很多投资群已经信念动摇,有人觉得腾讯的价值投资是自我安慰,还有些人认为中国前途堪忧,要卖出大部分股票,退出股市了。

投资上最难的永远是面对股价波动,看逻辑的永远是少数,大多数人永远在用归纳法看后视镜,永远受近因效应的羁绊。

老唐所走的陪伴优质企业成长的投资风格,长期看肯定是赚更多的,但面对这三年的情况,捡烟蒂的投资风格更占便宜。

我发现因此最近鼓吹捡烟蒂和红利基金的流行起来了,但长期看肯定不是那么回事。

淡蓝:人的一生很短暂,总共也就这么几十年,而这种大周期动不动就是二三十年,一上一下,大半辈子可能就过去了。所以老唐说的人生关键时刻的清醒和理性,就会造就人生的『亿』点点差别。

DF:我们设定好买卖点,其中有一点就是为了抵抗近因效应带来的影响,避免灵机一动做出愚蠢的决定。

机械的执行,可能会占不到市场先生的便宜,但能确保拿到能力范围以内收益。投资领域里,我们并不需要特别聪明,只要能避开那些明显的蠢事,就能取得不错的成绩。

海儿专注珠宝定制:近因效应是大脑自带功能,事先把投资计划白纸黑字写下来,并严格遵守纪律,机械执行,才不会被市场先生牵着鼻子走。

白云悠悠:消除近因效应的影响,最简单直接的方式就是唐师的方法,明明白白写下买卖点,严格执行。

JOVE:人都会受近因效应的影响,容易过度悲观或者过度乐观。

如果能够在大家都悲观的时候稍微乐观那么一点点儿,可能就会产生亿点点的巨大差距。

因为实际上的股市,大致是既没有持续上涨后那么乐观,仿佛可以永远涨上去,也没有持续下跌后那么悲观,仿佛会永远跌下去。

糖换鸡毛:想到了温水煮青蛙,股市一直涨的乐观情绪和一直跌的悲观情绪,就像慢慢涨的水温迷惑了青蛙的感知一样。

所以要配个温度表,到点买,到点卖。还要多看青蛙前辈们的故事,增长一点点理智。

邓聪:别瞅傻子,瞅地。股价都是傻子交易出来的,在极端高估和极端低估的时候,大多数的交易中其实并没有理性价值投资者的身影。

就像去年腾讯200的时候,是一群非理性投资者交易出来的价格。

因此,我们需要时刻提醒自己,始终盯着企业基本面的变化,判断这块地究竟是否有盐碱化,如果没有,那我们没有必要因为一群傻子的出价而恐慌。

臧匀喆:投资要摒弃近因效应的影响,足够长时间的上涨,最聪明的人也会产生过头的乐观。反之,足够长时间的下跌,最聪明的人也会产生过头的悲观。

太阳底下没有新鲜事,市场涨过头就会下跌,跌过头就会上涨。问题的关键在于我们要善于利用市场,而不是被市场裹挟前行。

林中漫步:由此看来,所谓佛系投资也挺难的,还是要不断默念真经,不断潜身修行,远离市场喧嚣,保持独立思考 ,才有一丝可能。

无奇:回购更多的是态度,靠回购不可能大幅度提高资本收益率的,腾讯现在的回购就是这个意思。

任何一家公司都不可能长期高增长的,达到一定规模后,必定会走向平庸,然后开始衰败,这大概是商业规律,这样后来人才有机会。

唐朝:某些回购是态度,某些不是。西方有不少公司把净资产回购注销成负值,净资产收益率高到无法计算。

读书卷:看完就觉得好震撼,欧文·费雪这么厉害的人都能亏光钱,他们的学识、能力和智商都远超常人,是被人仰视的那种人,怎么也当韭菜呢?

投资股市真的像巴芒二老说的,不需要很高的智商,需要的是遵守纪律和良好的心态,然后不断学习,提高认知事物的能力和水平,最重要的是:远离杠杆!

周明芃:在投资过程中,人很容易受到近因效果的影响,特别是在持续十几年将近二十年的大牛市的影响之下,普通人很容易陷落到『股票市场永远上涨不会下跌的思维中去。

哪怕巴菲特芒格也不例外,在对可口可乐的案例中,二老都掉进过度乐观的陷阱。

同样反过来,在十几年乃至几十年的大熊市中,很容易得出『怎么卖出都是对的』的结论。

在《金钱心理学》中,提到人们在他们青年时期对财富的态度取决于当时股市的走势,如果是在1929年出生的人,对于股市的态度更加保守。

我们是否能投资成功,往往取决于我们有限的几次选择,能否做出正确的选择,正如巴菲特投资喜诗糖果、在1986年投资可口可乐。

他一生中买过500-600只股票,但如果把其中10次拿掉,最后的收益率是平淡无奇,所以相比较能够及时行动,我们需要拥有做好准备的力量。

这意味着无论什么情况发生,我们都不会被赶下牌桌,并且,降低预期,时刻接受运气在投资中扮演的角色。

在评价自身的失败时,我们能够更客观的理解和原谅自己。在评价自己成功的时候,能够对运气赋予相当的权重,不能头脑发热认为自己无所不能。

巴芒唐施洛:『人一生的重大机会,可能就在那么有限的几次当感性强烈时,还能回想起历史告诉我们的理性规律,能够比市场其他人略略冷静和理性一点点。这一点点,可能就真能造成人生成就或质量的‘亿’点点差异…』,这一段拿小本本记下了。

2023年9月20日