前言:本文为2023年9月8日早晨的帖。由芒格在1998年维斯科金融公司股东大会上的一段问答,引发我们发现二老身上『非神』的一面,有助于协助我们正视自己身上的『韭菜』特性。

同时也能帮助我们明白,大师和我们一样,都是从『韭菜』成长起来的,无需神化。而我们也只有克服掉同样的障碍,才能避免『韭菜』的命运。

全文素材由唐晖整理,谢谢唐晖

唐朝:鼓捣猫腻,朋友们早上好。今天我们看芒神谈投资生涯的错误。

问题由一位股东提到巴菲特承认没有大量回购伯克希尔股票是个错误而引发。芒神这样回答到:

大家知道,长期以来,我们一直明确支持好公司大力回购自己的股票。如果我们说『伯克希尔没回购股票,是因为伯克希尔特殊』,那可能会显得我们很虚伪。所以,还不如干脆说,我们没回购,是做错了。

过去,我们是没回购自己的股票,但我们买了很多其他公司的股票,我们买的这些股票实现了巨大的涨幅。沃伦自己承担了错误,说自己没回购伯克希尔的股票。

其实,从机会成本的角度考虑,我们回购自己的股票,收益未必胜过我们买入其他公司的股票。我们买入的其他公司,表现都非常好。现在回过头看,与买入其他公司相比,我们回购自己的股票,获得的收益并不会高出多少。

然而,我们确实犯过很多错。伯克希尔犯的最严重的错误在于,我们让很多好机会从指尖溜走了。这种错误才真正给股东造成了巨大的损失。有些投资,我们本来该做的,却没有做,让股东少赚了很多钱。

我们从来没犯过大错,让股东亏很多钱。我们很少亏钱,这方面我们做得很好。

然而,有一种错误是不会出现在审计报告中的。那些好机会,我们眼睁睁地看着它们溜走了,那么多该赚到的钱却没赚,每次想起来,我们都觉得非常遗憾。——1998年维斯科金融公司股东大会问答

这段里,芒神总结了两种错误:第一种是没有回购或者没有大量回购伯克希尔股票。

这和二老自己一贯宣扬的『好公司应该趁股价低估时大量回购以回报股东』的理念,看上去似乎说一套做一套。

但其实不是,背后的道理比较简单:

第一,伯克希尔的股东以长期股东居多,短期投机者较少,加上二老经常嘚吧嘚吧,评价自家公司股票高估还是低估,也不利于市场炒作。

所以伯克希尔股价本身,出现大幅高估和大幅低估的时候并不多。

第二,如果股市上连伯克希尔这样历史记录优良,以长期投资者为主体的优质企业,也出现大幅的低估时,往往是市场遍地黄金的时候。

二老那时候会变身『性欲旺盛的小伙子闯进女儿国(巴菲特面对记者采访时的原话)』,大力扫荡市场上更优质更便宜的投资对象。

投资别家企业股票,与投资自家企业股票,都是投资,同样要遵循比较原则。如果别家股票的投资价值更大,回购(或者说是买入)自家公司股票就是错误的作法。

所以,芒格说『从机会成本的角度考虑,我们回购自己的股票,收益未必胜过我们买入其他公司的股票。我们买入的其他公司,表现都非常好。现在回过头看,与买入其他公司相比,我们回购自己的股票,获得的收益并不会高出多少』。

这不是说芒神要给自己辩解。

他话音一转,主动提出了自己和巴菲特犯下的更严重的错误,那就是:能力圈内的大好机会,没有下手,让股东付出了更为惨痛的代价。

这种错误,往往还不会被人注意到。仅我记忆里,二老公开承认过的,就至少有以下几个代表:

①房利美。

巴菲特说,他1988年本来计划投入3.5亿美元买入3000万股房利美股票。

这是巴菲特和芒格能力圈内的企业,因为他们已经大量投资了房地美,这两家企业几乎和双胞胎差不多。而且,房利美的CEO还是巴菲特所欣赏的人。

然而就在巴菲特买入700万股后,股价上涨了——但依然在他打算买入的价格以下,只是相比他之前的买入价上涨了。巴菲特停手了,他想等回调的时候再买,结果股价一去不回头。

这还没完,巴菲特爆料说:『更愚蠢的是,我觉着这么小仓位持股意义不大,我转手就把700万股房利美卖掉了』。

1993年他在面对福布斯杂志访谈时,回顾这个决策说:

『这个错误让伯克希尔股东至少损失了20亿美元。我买得太少,卖得太早。这在我的能力圈内,但不知道为什么,我犯了错。

我很希望我能解释清楚,但我做不到。谢天谢地,后来我在买入可口可乐股票时,遇到了同样的情况,但我没有重复这个错误。』

②沃尔玛。

2004年股东大会上,巴菲特说:『我在沃尔玛上,让我们的股东损失了100亿美元。我当时决定以每股23美元左右的价格,买入1亿股拆股前的沃尔玛股票。

然后,你们知道的,我买了一点,然后股价上升了一点。我脑袋里想,嗯,也许它会回来的,或者其他什么乱七八糟的东西。

鬼知道我在想什么,也许只有我的心理医生才能解释。我不愿多花一点点钱,结果我损失掉的机会成本,目前大约100亿美元。』

③亚马逊。

2017年巴菲特说,自己已经关注亚马逊很多年,很后悔错过了投资亚马逊的机会:

『我当时太傻了,没有意识到杰夫·贝佐斯可以到达如今这么成功的地步。很明显,我本应该在很早之前就买入亚马逊的股票,因为很久以前我就想要这么做。但是很遗憾,我没有将自己的想法付诸于实践。我错过了良机。』

④谷歌。

二老对错过谷歌更是耿耿于怀。因为旗下的GEICO保险就是谷歌广告业务的早期客户。

二老说他们本应该非常清楚谷歌的竞争力,以及应该能预料到未来的成长。然而,正如芒神在2019年说的:

『我们可以在自己的业务中,已经看到谷歌广告的效果有多好,而我们只是坐在那里啃手指。所以我们感到羞愧,我们正在努力赎罪,也许买进苹果就是在为错过谷歌赎罪。』

…

你看,二老不是神。他们的很多优秀习惯,也是被市场一次又一次揍出来的。

即使如此,他们身上也依然有很多,他们自己也解释不清楚的韭菜特性存在。

但鼓舞人心的是,他们这些和你我差不多的韭菜特性,并没有妨碍他们给股东带来令人惊叹的财富增长——虽然我们知道如果能克服这些,财富增长或许还能更快。

我们这些后来者,有没有希望从前辈付过的学费里,努力去学习和克服这些韭菜习惯呢?我觉着有希望。

然而,同样的,不要寄希望自己成神。我相信无论我们怎么努力,我们身上同样会出现一些抑制我们变的更好的错误或失误,阻碍我们成神。

但如果你我不打算装神的话,学着接受自己会犯错,学着接受自己的不完美,日子就能过的轻松快乐,然后财富还一样会快速增长,虽然可能没有理想中想的那么快。

2023年9月8日

荆石:『有钱难买后悔药』、『子欲养而亲不在』、『寸金难买寸光阴』、『错失良机』……这些都是在说机会成本的重要性,大多都是错失了,不再回来。

而芒格在投资领域,用经济学的机会成本来描述,又是另外一种更加直观的感受,所以错误分3种:

①不知道自己错了→能力圈的认知错误;②明知故犯→能力圈以外,还去做;③该做不做,错失机会成本→能力圈以内,该做不做。

Helen:错过能力圈内的机会是遗憾,但还不算太严重。反过来想,投资中一定会犯错误,即使有些错误,巴芒二神依然是巨富赢家。

所以少赚钱没关系,关键是不亏大钱,一直保留在场资格,即使盈利微小,也能保持长期的复利积累。

姚队:这种该赚的钱没赚到手,看似是虚拟利润,其实是实打实的机会成本。

能力圈外的股票,涨千倍万倍与我无关,最典型的例子是比特币。能力圈内的企业,到了击球区就应该毫不犹豫的出手,干就是了。

担心买入后还会下跌?下跌很正常,投资盈利压根就不靠抄到底。

林飞:追涨买入,心理上确实有点障碍难以克服,更郁闷的是,每次追涨买入之后股票就跌了,懊悔自己应该多等等……要克服这样的韭菜特性,还真是不容易。

需要对能力圈有足够自信,对人性趋利避害的弱点能及时抑制,还需要有足够长远的心态,不在意眼前的一点蝇头小利。不容易,真不容易。好在能认识到,就说明还有挽救余地…

星光《BEYOND》:不去羡慕别人赚了多少倍,只追求我自己能力圈内尽量把握机会,能跟上的尽量跟上。

唐朝:尽量二字很重要,努力,不等于要求自己绝不犯错、永远正确。我们的投资体系里,有容错空间,可以允许我们偶尔做做韭菜。

Mr.chen:生活不会十全十美,投资也不可能避免犯错,那怎么办呢?我们不是神,犯错是必然的。

犯了错,不必对自己太过苛责,向前看,总结经验,避免再次犯同样的错误就好。毕竟赚钱不就是为了愉快的生活么。

顺祁自然:巴菲特人真好,对股东的回购问题(站在事后角度),老巴没有多解释,主动承担了没有回购的错误。

然而芒格就很直接,给出来真实情况,『当初买入的其他公司,表现也非常好』,有了这些表现很好的公司的合力作用,才有了伯克希尔的优秀业绩和股价的高涨。

在那个阶段,二老的经验,还是应以买买买为主。不能从事后看到伯克希尔股价涨的多,而反过来要求前面低价阶段应该做回购。二老也没有这个预测能力!

唐朝:是的,不打算装神的人,活的就是这么简单通透。

DK:关于错误,刚好捞一段老唐解字——原文来自书房2018年1月28日文章《估值的误区》。

说到韭菜,在投资市场,它算是一个带有鄙视或自嘲性质的蔑称。但首创这个称呼的人,真的很有才华。

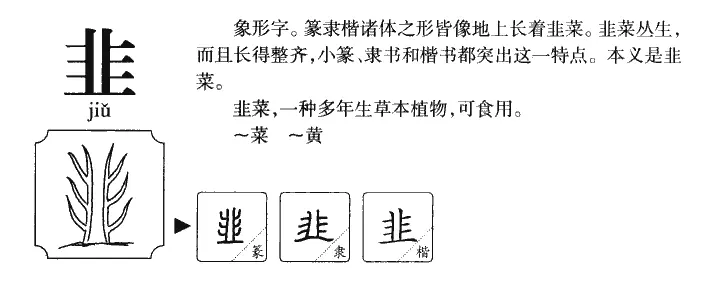

“韭”这个字,是个象形字,下面一横是地面,上面是随风飘摇的茎和叶。茎和叶,构成一个清晰的汉字:非。

什么是“非”?非就是错误的、不正确的。韭菜的特色是什么?是割掉它的“非”,它顽强地,毫不改变地,再原封不动地长出一套“非”。

套用某名人名言:同一个坑里摔倒两次的人是愚蠢的。韭菜的特色恰恰是在同一个坑里反复摔倒,“非”被割掉,再重复生长一套原样“非”。

所以,是不是韭菜,不在于是新人还是老手,不在于懂多少技术分析或者基本面分析技术,更不在于资金是三五万还是三五千万,而在于对于错误的态度。

明知错误却老是重复错误,那就是韭菜。你有没有明知哪些行为或想法是错误的,但就是无法控制地重复它们?请自查

唐门行者:有一种错误叫错过!对于大神来说,可能确实成立,明明在能力圈,非常了解其商业模式,但是因为价格贵一点点或者其他原因,就是没有买,或只买了一点点。

对于普通投资者来说,还是要慎用,对自己自信真正了解熟悉的企业,根据确定性给予一定仓位,满足估值条件时,果断买入!

警惕那种事后诸葛亮,看到股价大涨后,后悔错过了这支股票。假如时光回溯,回到决策的时间点,其实自己对企业并不是很熟悉,也许只是表面的了解。这种情况就不属于『错过』。

福泰:真的是一生只要有几个好主意就够了。坚持原则,虽然会失去好多好机会,但犯大错的机会也会少。

读书卷:读着关于巴芒二老的文章,心情也跟着好起来了,原来投资大咖也买过烂公司、也由于啃手指而错过好公司,他们身上偶尔也有『韭菜』的气质。

与他们水平相差以光年计的自己,犯错多点不是太正常了嘛。只要走在正确的道路上,不要去和别人比财富的绝对值,我们也可以慢慢变富,过跳着踢踏舞生活的快乐日子。

懒羊羊:投资旅程里那些能力圈内的错误需要我们记住,这也是唐师写周记和巴菲特写致股东信的一部分原因吧。

写出来,记下来,说出来才能让自己的大脑记住进而去思考并进化。摘一段前几天摸你帖内容,放在这里非常合适:

实时记录自己的投资过程中的思考、选择和决策过程,也就有了它的价值。它的价值在于可以对抗大脑的选择性记忆,让自己看到更真实的自己,防止犯下高估自己的错误。

为了达到这个目的,这种记录有三个重要原则:①实时记录比事后回顾更有利;②公开发表比私密记录更有利;③清楚的、没有其他解释方式的记录,比含糊的、可左可右留有退路的记录更有利。

Nizoo:投资就是比较,从机会成本的角度去考虑投资决策,做大概率赢的选择。

我们预测不了市场先生的出价,等待抄底往往会看着自己能力圈内的好机会白白溜走,实际的损失会比账面上的损失更大。不预测,不妄徒抄底,严格遵守事前的计划交易。

即使计划周密,但是我们也一定会犯各种各样的错误,这是通往成功路上的成本,重要的是日拱一卒,复盘反思自我,不在同一个坑里反复犯错。

完美是卓越的敌人,我们要接受真实的自己,在追求卓越的道路上坚定的走下去,美好就会不期而至。

Fei:巴芒二神犯过如此多的错误,还能获得这样的成就不正说明他们的投资理念值得学习吗?那种必须步步走对的投资方法我们真的学不会。

反而是这种能够承受各种极限环境,容错率很高的投资体系值得我们深入了解。这种体系的成功靠的不是押中一个牛股,靠的不是一锤子买卖,而是放眼长远,与几个优秀的公司共同成长!

即使有一两个看走眼也没有关系,整个生态系统不会受到破坏。最牛的是,这套系统允许你犯错,你会从错误中学到更多,为未来不断成长提供丰富的原料。

浩然斯坦:人只会因为自己想做而没有做的事情而遗憾后悔。

一个人哪怕犯了错误,但做了自己应该做的事情,比如按最初设定买足跌到理想买点的股票,买符合自己投资体系的某家公司,再往大了说,去追求了那个想追求的人,去尝试了自己想尝试的创业……只要你去做了,人生就没有遗憾了。

做了就做了,错了就错了。在这个过程中吃一堑,长一智,失败得越早,成功得越早,认知提升的越快。不断按照自己理解的正确认知『勤而行之』,才能越来越接近『芒格之道』、『投资之道』、『人生之道』。

从某种程度上讲,我们做的任何选择都一定有错的成分。当时看好的股票后来发现是垃圾,买错了;买到了好股票,但后来发现买少了;看中了某家公司,但犹豫之间没有买到……

我们买或不买某只股票,经常会受到近因效应、框定效应、过度自信、放大亏损痛苦等等心理弱点的影响。整个市场就是被人们的心理因素推来拉去。

这其实也是无法躲避的人性的弱点,即使巴芒也是不能豁免的,只能尽量避免,尽量按照自己的认知,去做能力范围内认为该做的事。

价值人生:《承受别人的误解》

因为没把回购做,别人误解这是错,

其实巴芒机会多,已经选了更好的。

不去争辩对与错,承认指责免啰嗦,

只要内心能通过,是非任凭他人说。

《坦承隐形的错误》

本来该做却没做,机会面前吮指错,

圈内机会也错过,必须反思找结果。

巴芒伟岸好人格,隐形错误也要说,

坦荡真诚对自我,才是真心来改错。

2023年9月8日