顺着周二的《从芒格的一个重大误判说起》,我们再聊聊巴菲特和芒格关于『死了都不卖』理念的变迁。这些内容原原散落于书院多篇晨帖内。

其中涉及到巴菲特关于好企业是否需要卖出的准确表述,以及他老人家细微的理念变化过程,很重要。由唐晖归纳整理,谢谢唐晖图片图片

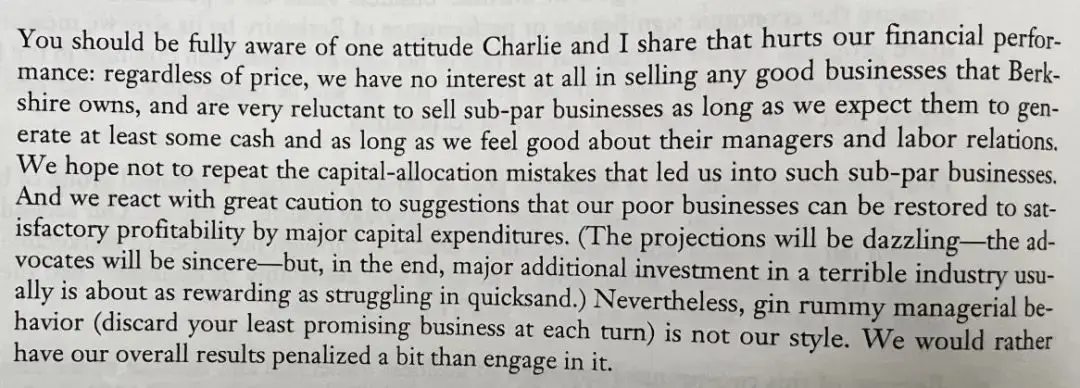

巴菲特:你需要知道查理和我有一种共同态度,它可能有损伯克希尔公司的业绩表现。那就是:无论价格高低,我们完全没有兴趣出售伯克希尔拥有的任何优秀企业。

甚至于我们对于次一等的企业,也没有出售欲望,只要它们多少还能产生一点现金,并且我们对管理层和劳资关系的感觉还不错。

我们不希望重复过去将资本配置在次一等生意上的错误。对于投入大量资本去改善次等生意盈利能力的建议,我们持高度谨慎态度。这些建议通常都很真诚,也包含着靓丽的预测数据,但在一个糟糕的行业里投入大笔资金,最终,基本都会像在流沙里挣扎一样毫无意义。

尽管如此,金拉米纸牌游戏的管理方式(每次都抛弃你最没有前途的业务)不是我们的风格,我们宁愿接受差一点的结果,也不愿意那样做。——摘自《1983年:致伯克希尔股东信》

唐朝:首先请注意,上面这段是我精校过的翻译。精校的原因,是由于在中文世界里,我没遇到过一个版本的翻译是达意的。手头有任何中文译本的朋友,可以翻到1983年信对照阅读。

当然,也或许是我的理解错误,我把英文原版内容也拍下来(如图),精通八国英文的朋友帮忙审核,看看巴神想表达的意思是不是老唐今天给的译本。

其次,这段话里的『无论价格高低,我们完全没有兴趣出售伯克希尔拥有的任何优秀企业』,是中文世界里很多顶着纯正价投标签,号称『持股一辈子,死了都不卖』的理论依据之一,因为巴菲特确实白纸黑字写过就是这么干的。

但我认为这是理解错误,而且错误很多,很严重。

错误之①巴菲特此时说的无论价格高低都不卖,指的是旗下全资或控股的公司,不是指投资的股票。

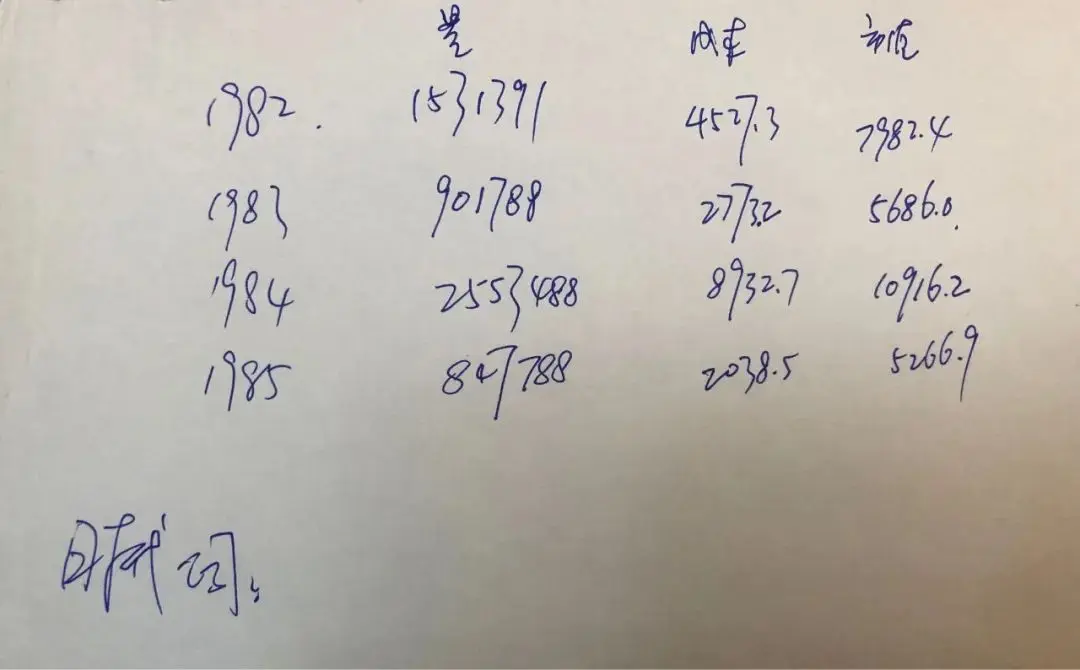

恰好,我这一页里夹着一张不知是哪年读这封信时,写的一张纸条(如图),就是巴神在时代公司上买来卖去的高抛低吸记录,时间跨度就是1982年到1986年之间(1986年清仓了)。

这足以证明,他此时不是说的上市公司股票高低不卖。

错误之②即使巴菲特针对全资和控股的未上市公司,他说无论价格高低,其实也是默认未上市企业面临的产业并购,很难有非常离谱的价格出现(产业界的傻子没有股市那么多)。

这个高低,指的是在企业内在价值略高或者略低的范围,并不是字面意思随便你给我多少钱,我都不卖。

错误之③即使是旗下的全资或控股非上市公司,巴菲特也卖过,并不是价格高低不卖。

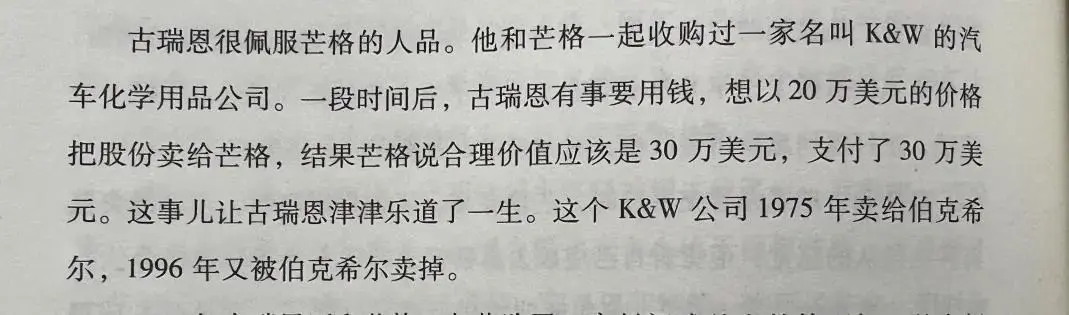

比如《巴芒演义》里两次出镜的这间K&W公司就被卖掉了(如图),而且不是因为这家企业不赚钱而卖出的。

错误之④即便如此,巴菲特也说的很清楚了,这是有损于伯克希尔业绩表现的作法,只是他已经很有钱了,愿意牺牲一些收益对已经相熟的企业管理层和员工好,让他们感恩。

作为和管理层及员工根本没有搭过话的小散,学习巴菲特这一点属于典型的东施效颦。

综上所述,孤立呆板的背诵大师语录,背诵价投口诀,真的会害死人的。

而且,不知道是为什么,往往这种背口诀的通常都还特别狂热,对不同理解者的憎恶比对炒家的憎恶还严重。

像老唐这种只躲在书房里从不评价他人的人,也经常感受这种来自所谓『纯正价投』的憎恶、鄙视和攻击。

这一小段里,还有一段话不要忽视了,就是『在一个糟糕的行业里投入大笔资金,最终像在流沙里挣扎一样毫无意义』。

下次再遇到『让大海沸腾,让梦想窒息』时,心中多念叨这一句经文,有助于对逆袭或者窒息多一点警惕!

阿甘:1.看过英文,我认为你是对的。

2.『作为和管理层及员工根本没有搭过话的小散,学习巴菲特这一点属于典型的东施效颦』这一段说得太好了,没有做过企业管理,没有考虑过说话时的对象和背景,所谓的硬性解读就完全可能南辕北辙!

3.流沙一段说得真好。补充一句:以前是黄金行业,现在也很可能是流沙。因为行业的社会基础变了,特别是服务行业。

股海骑慢牛:我记得以前看过可口可乐50pe,当时美国的资本利得税率好像是40%,当时计算了一下,如果当时巴神卖出,税后相当于在50/1.4=35.71pe卖出的。

如果巴神再次买入,即使不考虑资金的时间成本,也只有等可口可乐下跌到35pe买入才算不赔不赚,可口可乐腰斩到25pe时候买入才只有个30%的赚头。

而且巴神持股量太大了,有流动性劣势。都非常的不划算,不现实。不知是不是巴神没有卖出的重要原因?

唐朝:可能也有这方面的考虑吧。

股东提问:伯克希尔拥有一些号称永远不卖的公司股份。在20世纪70年代初,美国股市曾两极分化,有的股票有着高达五六十倍的市盈率。

假如那种情况再现,伯克希尔的那些股票是否依旧是『死了都不卖』呢?如果开价足够高,是不是所有的投资品都应该可以出售?

巴菲特∶有些东西是无价的。我们已经受到过高价的考验,但我们没有卖掉它们。

不过我的朋友比尔·盖茨说,在某些价位下还这么做,肯定是不合逻辑的。

若价格涨到一定程度,我们会乐意出售我们的可交易证券,但是我们控制的企业是打死也不卖的。

我很怀疑我们以后会不会受到这种高价的考验,其实我们那个死了都不卖的列表中只有很少几家公司。实际上,我是不愿对此事发表评论的。(笑声)

假如我们既喜欢企业又喜欢管理企业的人,那么我们是真的很不愿出售企业。所以我不认为将来会有很多笔出售。不过在座的各位,假如真的涨到六七十倍市盈率,你们可要盯紧我哦。(笑声)

芒格:两极分化市场的主要问题,在于很多高估值公司其实并不是真正的好公司。这些公司只是暂时被认为是好公司而已。假如你对公司很满意,那么你可以在价格涨上天的时候,依旧坚持不卖。

巴菲特:就算价格上天,你也照样可以捂住好公司不卖。好公司太难找了。我们必须扪心自问,『我能有机会以更低的价格再把它买回来吗?我能以更低的价格买到几乎和它一样好的公司吗?』

我们认为在这些方面我们不怎么擅长。所以我们宁愿干坐着,继续持有我们的企业,假装股市不存在。我们的买入并持有策略,效果远胜于我们在25年前的预测。这种策略给我们带来了很多出乎意料的财富。

芒格∶你又炫耀你自己在不断学习的秘诀了。不少人认为买入并持有是骗人的呢。(笑声)——摘自《1996年股东大会问答》

唐朝:1996年股东大会上的这段问答,可能是大部分『死了都不卖』的所谓『纯正价投』的主要理念依据。然而,

1、后来巴菲特认错了,承认1998年坚持不卖可口可乐是过于乐观了——芒格也认错,说对可口可乐的业绩增长和估算错的离谱;

2、本文里主要谈的是『控股公司』死了都不卖,控股公司主要指旗下非上市公司,出现六七十倍市盈率的实业家收购报价的概率本就近于零;

3、即使如此,巴神这段话里依然暗示了『真到了六七十倍市盈率,我会不会卖,真心不好说』的意思,巴菲特自己此时也不能(或不愿)给出确定性答案。

不过,正如二老所说,好公司重新买回来实在太难了,我们不擅长,所以我们假装股市不存在。假装不在大法我也经常用。这种方法其实是合理的,是对自己能力谦虚认识下的一种次优选择。

进无止境:1、投资活动中不做什么比做什么更重要、更难。

2、在长期投资的过程中,我们一定会犯错,所以不上杠杆、不单吊一只。

3、无论什么时候都不能使用2%以下的无风险收益率,因为它是不真实的。

4、持有≠买入,持有的条件可以放宽,但买入必须坚持严格的标准。

5、真正伟大的企业,是傻子也能经营好的企业。从这点来看,茅台比腾讯更优秀。

股东提问:在《证券分析》1934年版里,本·格雷厄姆讨论了新时代理论及其对证券投资行业的影响。现在,我们看到华尔街上很多分析师的研报和访谈里又在重复这些东西。

考虑到20世纪股票的历史回报率大约在7%左右,加上统计学上的均值回归概念,你对当下的股市有没有一种高处不胜寒的感觉呢?

巴菲特:你提的问题,答案是我们不知道,我们永远不会知道市场将怎么走。

我并不认为可口可乐公司的处境很危险,或者处于一个危险的时代中。同样,我也不认为吉列、麦当劳、富国银行、以及喜诗糖果等其他非上市子公司处境危险。——摘自《1997年股东问答》

唐朝:提问人问巴神是否觉得股市高估了,巴神当时说『我不认为可口可乐的处境很危险』,但可口可乐的股价的确在之后经历了漫长的下跌。

直到大约十二年后,可口可乐的股价才重新回到当时的位置(期间有分红收益)。

这个案例对巴神的思想体系冲击其实挺大的,也产生了一些特别有价值的思考,我在《巴芒演义》里详细分析过。

正是巴神的这些反思,指导了我脱离『好企业,死了都不卖』的所谓纯正价投思想,建立了『明显高估会卖出』以及设置『一年内卖点』的作法。

Helen:巴菲特:我们不真正关心谁在买卖证券。很明显,你可以关注买家,也可以关注卖家。你也可以说每月有200亿左右的资金进入股票基金。

但这对我们没有任何影响,我们感兴趣的是企业的价值。不管买什么股票,应该问问自己,如果股市关闭五年,我还会买它吗?

唐朝:别瞅傻子,瞅地。五年不开盘,还会买吗?

——这个问题不是否定流动性的价值,而是检查自己的思考出发点:如果没有傻蛋儿接盘侠,资产本身创造的回报是否已经令你满意?

如果答案是yes,那就大胆投。放心,股市没有真的关⻔,接盘侠一定会来。如果答案是No,不好意思,你非常有可能是最后一棒接盘侠。

用在此刻谈论腾讯大股东的卖出,简直同样天衣无缝。

在路上:巴菲特在致股东信中提到目前的市场过热,是不是对市场的预测?

我的感触:每个人对市场状态都有观点,包括巴菲特认为市场过热,但是我们不能凭感觉交易,就像老唐说的一样,我连自己的感觉都不相信,更何况你的呢!

这也是老唐让我们白纸黑字,提前把买卖点写下来的原因:避免近因干扰,机械执行计划。

唐朝:是的,是人都有感觉,每颗大脑都会受市场情绪影响,包括我们自己的。

所以我们可以分享感觉,聊感觉,但决策必须按照数据和逻辑实施,且必须是提前就清清楚楚的数据和逻辑,而不是当下灵机一动摆出来的『数据和逻辑』。

鲤鱼:如果你是一位投资者,就会对剧烈的波动欣喜若狂,因为这意味着有更多的证券会被错误定价。

但是通过保证金进行投资的话,你不会喜欢波动。不过如果你是真正的投资者,你不会使用保证金。

周明芃:巴神投资烟草公司的案例,让我想起了以前我经常迷惑的投资白酒类企业。

按照常理来推断,酒精是一级致癌物,酗酒能够影响人的心智,并能够让人上瘾,很多人就认为投资白酒股是不道德的。

其实,就和巴神投资烟草公司一样,我们购买白酒的股票,因为即使我们不买,其他人也会去买卖的,立足于常识、从买企业的角度看待投资。

如果更进一步,企业存在的意义是提供价值,购买那些能长期提供价值的企业本身就是一种道德。不创造价值的公司最后一定会被消费者抛弃,归于尘土,被清退出这个市场。

而白酒、以及可口可乐虽然有酒精中毒、糖分摄入过多等副作用,但能给消费者们带来快乐,被消费者所需要,同时还能够创造就业、提供税收,还能让股东们赚钱,有比这更好的道德嘛。

而道德,本身也是与时俱进的,200年前的道德和现在的道德,完全不可同日而语,例如东印度公司的主营业务居然还有贩卖黑奴,再例如巴神在50年前『内幕交易』并不违反当时的道德。

随着时代的变迁,人们对于道德的要求也在发生变化,我对道德看法是『道德是用来要求自己的』。

唐门行者:『而我买不买烟草企业的股票,烟草企业本身就在那儿运转。我只是赚了市场对手的钱』,为什么买股票就是只赚了市场对手的钱?

高估的时候,确实是赚取市场对手的钱,而烟草公司内在价值的增长,市值随着内在价值也在增长,这部分就不是市场对手的钱吧?

唐朝:对你说的企业成长的钱,巴神表达的意思相当于是,即使我不买,这家企业内在价值也在增长,也会推着市值增长。

我不买,这部分钱也是市场另一个人(比如叫史密斯的)赚了,我买过来,等于低价收购了本该史密斯赚的钱。和我直接控股运营它去产生利润,在心理感觉上有点不一样。

大致就是这样,细究的话,也是一种自我安慰…

虫虫的幸福:1.使用无风险收益率来估值,考虑到其成长性,以三年后的估值打对折,来规避风险。

2.格老传授给我们三个基本理念:将股票视为企业所有权的凭证,如何正确对待市场波动,以及坚持安全边际。

3.格老致力于寻找适合所有人的投资方法。巴神的兴趣限于享受赚钱过程的乐趣。

4.看别人吃一堑,让自己长一智。股票估值高了,还是要卖出。