本文是书院2023年7月30日晨帖,是从1988年维斯科金融公司股东大会上,芒格的一句点评说起的。全文由唐晖整理,谢谢唐晖。

查理·芒格:在今年的伯克希尔年报中。沃伦写道,回顾过去,他感到后悔,有些公司生意非常好,但是他因为不看好公司的管理层,而没有大量买入。

唐朝:Good morning,朋友们早上好。

今天这段话,我怀疑芒神记错了。我查了1986,1987和1988年三年的致股东信,均未发现巴神的这句表述——如果是我粗心看漏了,发现的朋友请提醒我。

不过,我相信巴菲特很有可能是这么感叹过,毕竟谁的投资生涯里没有错过几个自己本来想买,却因为某种原因而没有买的大牛股呢?感叹一下也正常。

但是,因为不看好管理层所以没有买,最终错过牛股,值得后悔吗?

我个人觉着不值得,至少对我们这些主意比钱多的人(说人话就是穷人)而言,不值得。股市好企业那么多,又不是找不到满意的好企业。为什么一定要降低标准,委屈自己去和内心的不满意搏斗呢?

因为不看好管理层而没有买的企业,我自己的投资生涯里,至少就有泸州老窖、格力电器、伊利股份、福寿园等几家。都属于企业本身的竞争力还不错的,但管理层让我产生一些疑惑。

老窖是隐瞒已知不利情况、坚持给股东画大饼,以及账面明明有富裕资金却低价发行股票融来资金闲置于银行;格力是担心霸道总裁独断专行无约束性偏航;伊利是当年的毒丸计划暴露管理层明显私心过重;福寿园是核心管理层有通过股权激励掏股东腰包嫌疑,等等。

这些企业中,老窖是众所周知的打脸股,因为从我因为管理层原因放弃后,股价后来最高翻了20多倍,而恰好我同时看好的洋河,同期最高只有大约不到8倍。其他几只,因为没有让人可惜的涨幅,所以很少被人提起。

但是,如果你要是问我,后不后悔放弃老窖?我真没后悔过。这话很容易被理解为是面子拉不下来,不愿意认错的嘴硬。

但估计书院里的大部分朋友应该不会这么想。因为关注时间长了就知道,我经常把自己的错误案例、错误判断拿出来亮相,一贯似乎没有嘴硬不认错的习惯。

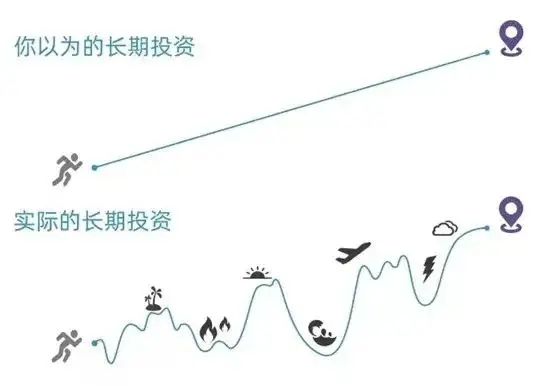

其实逻辑很简单,8倍也好,80倍也罢,首先你要有能力持有全程才有机会赚到。而任何股票的股价旅途,都不是一根直线向东北方向前行,它更像下图所示

哪怕是后来最高翻了20多倍的老窖,持有期间一样有过无数的利空,短短不到十年时间里,股价回调40%以上的情况,就有三次,最长有过30个月不涨。

如果你心中有疑问,有那么一根刺扎在心里,难道你有信心在这些回调40%以上的过程,以及30个月不涨的过程里,依然稳如泰山,拿着不动?

我没有这个信心。我很有可能在持续的下跌中,会怀疑它不会起来,要爆雷了,然后在某点逃命卖出,结果可能错过10倍、20倍的收益。甚至可能没有那些踏实拿着,走完一倍、两倍的企业赚的多。

对于巴菲特而言也是一样。巴菲特自转型陪伴优质企业成长模式以来,一直很强调管理层的重要性,或许由此会放过了某些牛股——芒格讲过一段轶事,说巴菲特和某持股企业的CEO会面后,印象非常不好,说那人是个混球,回来就清仓了那只股票,但后来那股票涨了好几十倍。

但即使有这些错过,他因为坚持看人原则而买入的优质企业,可能给他赚了更多。如果他不坚持这个原则,那么他原本拿去买优质企业股权的钱,很可能早早就买入了一些低标准的企业,拉低他的总体回报。

巴菲特看人的准确度是比较高的。通用电器传奇CEO杰克·韦尔奇曾经这样夸过巴菲特:

你可以随便找出20个自己非常熟悉、而巴菲特不认识的人。如果你让巴菲特说出他对这些人看法的话,他会准确地对每一个人做出评价。他是了解和评价人的专家,而这种能力对于经营一个企业来说是最重要的一项工作。

说到这里,有一段趣事值得分享。

奥马哈本地有一个著名企业家劳伦斯·金,是上世纪七八十年代的奥马哈的大人物,经营着一家名叫“富兰克林联邦信贷合作社”的金融机构。此人长袖善舞,交游广泛,在奥马哈很有影响力。

1991年《GQ》杂志曾在一篇报道这样写到:

在奥马哈,很少有人不欢迎劳伦斯·金的到来。只有一个人例外,他就是沃伦·巴菲特。1978年,金曾经邀请苏珊·巴菲特参加他们夫妻的10周年庆祝宴会。其规模之大、标准之高,即使按照金的要求也有过之而无不及。

苏珊·巴菲特接受了金的邀请,但是沃伦断然拒绝。他说“我认为金是一个骗子,我知道他是一个骗子,我相信他也知道我知道他是一个骗子”。

十年后,劳伦斯·金因为信用社的破产及贪污盗窃信用社3900万美元而被判了15年有期徒刑。

不仅如此,去年有一段很火的地摊新闻,说有部纪录片爆料劳伦斯·金,曾操纵和性虐待大量几岁的儿童(主要是男孩),并将大量男孩送给华尔街及华盛顿部分变态玩弄的往事。

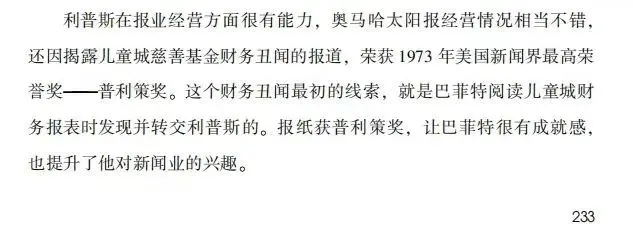

其中有不少男孩,还是通过以慈善捐款的名义,从一家收养男孩的孤儿院搞来的——这个孤儿院就是巴菲特1973年在《奥马哈太阳报》时期揭露过的儿童城。下图是《巴芒演义》233页表述。

这部关于性虐待男童的纪录片争议比较大,阴谋论味道比较重,似乎在美国并没有得到主流媒体和法律界的认可。

反而是我们这儿有一些猎奇的报道,我随意截图几份新浪、网易和腾讯的标题,喜欢吃瓜的朋友自己搜。

提醒:口味较重,可能引发不适感,介意的朋友就不要去搜了。

2023年7月30日

Mr.chen:即使是好生意,但是管理层不靠谱的企业,我们大概率拿不住,一方面是我们有的选,另一方面是我们总是担心管理层会把企业带到沟里去,睡不踏实,所以,我们喜欢管理层靠谱的优质企业。

伯涵:巴菲特在20世纪80年代就非常明确地提出过自己选择股票或企业的标准,其中有一条就是:要有优秀的管理层,因为伯克希尔无法提供。所以管理层其实本身也是公司基本面的一部分。

窃以为,是否因为管理层的因素而决定投不投,其实取决于管理层对企业究竟有多大影响。一般而言,越是私营企业,大股东或管理层占的权重就越高。比如我们对企鹅管理层的要求,就明显会比对茅台更高。

懒羊羊:我们是有的选,所以没必要去和自己有疑问的管理层死磕。就如唐朝老师说的,只有自己充分理解并且信任的管理层,才能在企业危难时有胆量和企业同舟共济,在股价波动时安心持股。

淡蓝:是的,一切都是比较。既然可以选择好管理层,为什么要跟不好的管理层死磕呢?

一个人的资源是有限的,无论是时间、精力、财富等等,作为有限的资源,就不应该把资源浪费在比较中落败的选项,不能只看见偶尔一两次的得失,要整体来看。

就如同不要去贪便宜,虽然可能会偶尔有万分之一次错过了可以贪到的便宜,但是也躲开了9999次的大坑。

bp:在1988年,错过了那么多牛股,身家还能有过三十多亿美金——从我穷人的眼光来看,觉得他是在凡

躲开不良管理层,远离问题人物,也许会错过一些不错的投资机会。但在投资的路上,错过某些机会从来不是我们要担心的问题。避免因识人不明,遇人不淑而掉坑,才我们着力要去避免的。

榜外:如果老唐没有排除老窖,也就不会排除格力,伊利,福寿园等企业,各买一份,就算一直持有,总体来看,收益和持有洋河哪边高可能还不一定呢?

乙亥冬月初二:道不同不相与谋,这是基本的问题,也是让自己内心不会不安的做法。

巴菲特在“钱多”了以后买入了许多全资子公司,实际上有些公司从事的业务很普通,但是由于管理层的优秀才带动了公司的优秀,比如著名的:家具公司、珠宝公司等等。

与烂人合作,不管前期会多么愉快,最后他出一个“王炸”,一切可能会烟消云散,还极有可能让你浑身沾满“臭鱼味”。那么多公司,又不是没得选,干什么要选自己不认可的人呢?

平凡之路:错过不看好的管理层的公司,也算是坚守自己能力圈的一种吧。别人千倍万倍涨幅和我没关系,我们只投自己喜欢的公司、看得懂的公司、信任的人,这样轻松自如。

如果面对自己不喜欢的管理层,却仅仅因为生意好就下注,就有内心拧巴的纠结,成了自己跟自己较劲了。

鲸鱼:巴菲特对投资的企业有一条要求是企业要有优秀正直的管理层。查理芒格让我们反过来想,有不正直或糟糕的管理层的企业我们该规避。

原以为坚持这些标准只是让我们犯错的概率降低,今天才明白还有另外一层价值,可以坚定我们的持股信心,毕竟再好的企业市价也是曲折波动的,如果我们对企业心有疑惑,我们将很难坚定持有。

泺圣天:坦然接受自己错过的牛股,因为我们不可能赚尽每一分钱。

对于因与自己的选股原则而错过的牛股,也不必纠结,因为一个原则有利有弊,它能帮到你逃过许多陷阱,也会让你错过许多牛股,一体两面罢了。

食兔君:关于因为管理层而错过投资,老巴私下抱怨可能有,公开交流应该无。芒格之所以会对此有记忆,很可能是他自己也有此感。

他曾经说过(2003年维斯科股东大会)自己愿意和管理层对谈,并相信六成,而巴菲特倾向于避免直接对谈,而是通过纸面资料来了解管理层。

这可能反映出芒格相比于巴菲特在「识人」方面更弱一些。老段前段时间也表达了类似的意思,「芒格的识人水平可能不如我」。

每个人都有自己投资上的缺陷,如果没有办法做到如巴菲特那么厉害的识人水准,潜意识里,芒格就有可能关注那些管理层不好但是盈利很高的企业,从而影响自己的观点——管理层很重要,但没有管理层也可能取得高收益。

土龙木:“如果不是没得选,尽量体面地做事。”换到股市里,如果不是没得选,尽量选“业务简单易懂,有竞争优势,管理层诚实能干,价格有合理的折扣”。还好我们资金少,选择比较多。

何为贵:投资我们喜欢做排除法,而其中管理层就是重要的考察项之一。如果我们已知管理层有问题,还有什么理由跟坏人一起陪伴企业成长呢?永远别想跟坏人做成一笔好生意。

正所谓惹不起,我还躲不起吗?我们小散进退自如的优势就体现出来了。股票市场好生意有很多,何必非要找不痛快。我们可以按照我们的意愿行事。

今天老唐还提出了我认为在投资实践中特别重要的问题:假如持有心中有疑的企业,遇到持续暴跌,没有信心了怎么办?

联想到最近书院学霸们研究一些捡便宜的套利投资,大佬们都分析的很精彩。但扪心自问我是拿不住的,不说随时想卖出吧,但是肯定会隔段时间就想卖出,因为心里不踏实。

当然不是说烟蒂股赚不到钱,而是一种价值观的取舍。老唐说的好,何必折磨自己,折磨和煎熬会使人变老。有得选的情况下,我们选择轻松快乐的投资生涯。

周明芃:巴神关于企业的标准,已经在年度报告上重复过n遍了:业务能够理解、有持续发展潜质、有能力且值得信赖的管理层、一个诱人的价格,所以,如果巴神因为某家公司的管理层有瑕疵没有购入股票我觉得是与他的认识相符的。

巴神这辈子,对于企业商业模式很多情况下要求没有那么高,竞争者众多的零售业,如果他看准了人,他一样下重注,但他的底线是:如果人不行,绝对不会与之合作。

这与他始终强调“如果有谁伤害了伯克希尔的声誉”,或者诚信方面有问题,他绝对不会轻易放过对方的原则是一脉相承的。

例如伯克希尔能源公司总裁索科尔,就是因为在伯克希尔收购前自己购买了目标企业没有披露,自己不得不从伯克希尔能源公司辞职。

巴神的管理方式是典型的放手模式,基本不过问子公司的经营,总部也有十几个人,他也曾说过:“如果他的子公司的管理者都是优秀为人靠谱的管理者,他所能管理的子公司是没有上限的,如果不是,一个都够他头疼”。

与坏人坏企业打交道,总是会受到惊吓,晚上是绝对没有办法睡着觉,管理者总是会在自己想象不到的地方突破底线,从机会成本的角度看,这些企业哪怕股价涨的太高,也绝对不是我们的菜。

山:坚持标准,可能会让我们错过一些;但没有标准,可能会让我们陷入混乱和迷茫,并最终导致惨败。

浩然斯坦:人们通常都以成败论英雄,成王败寇,或者“大成”、“小成”论优劣,而不顾过程如何。

放在投资上,就是很多人只要结果能赚钱,过程怎么样都无所谓,只要赚到钱了就是牛,赚不到钱就是垃圾。

可在投资上这种结果导向是非常错误的,“结果导向”导向的不是成功彼岸,是迟早掉进深渊。

原因在于投资是无限游戏,因为不确定性因素的存在,未来有无数种结果,我们最终实际看到的结果,仅仅是众多可能性中的一种,它包含着各种意外和巧合,亚马逊丛林里的蝴蝶扑动了三下翅膀而不是两下,可能就会让企业的股价掉进冰里。

世界充满随机性,某些好的决策可能产生不好的结果,而糟糕的决策在某些时候却有可能带来理想的结局。

投资的本质是在不确定中下注。面对不确定性,投资中的好决策只能源于好的流程。随着时间的推移,更成熟、稳健的决策必将带来更出色的总体回报,更深刻、更成熟的投资体系注定会造就更出色的总体业绩,这样的决策只能来自于对过程的控制。

投资的过程比结果重要,偶尔看错或看漏了,没什么。“最好”是“好”的敌人,面对无尽的未知,只要过程对了,长期看自然能得到“更好”的结果。

内江-乐途:非常理解和认同唐师错过泸州老窖的原因。买了牛股和真拿到大利润是两回事。

我理解是在预期三年一倍的标准下,选择更可靠、更扎实、确定性更强、更拿的住的公司。而不是简单的依据“预期涨幅可能更大”,“股价更有弹性”…这样一来,错过涨幅巨大的公司很正常。

Effiu:享受其利,承受其弊。(1)企业具备长期竞争优势;(2)管理层能干、诚实;(3)市场出现低于产业资本整体收购的诱人价格;(4)是我们熟悉的行业,我们有能力判断该行业的长期前景。

当不符合其中任意几点时,都选择不持有,哪怕错过大牛股。反过来想,如果不是这些标准,也许已经因为忽略某个缺点而在其他地方遭受损失了。投资是长期游戏,追求的是一直赢,而不是一时赢。

便宜buy好货:对这个问题的几点思考:

第一,错过等于犯错吗?因为不看好管理层而放弃a公司,a公司的股价却大涨,这种情况下错过所谓的大牛股是投资者犯错了吗?

如果a公司的股价下跌了呢?因此,不能简单的以股价大涨或大跌来评判投资者决策的对错。

第二,排除“好生意+烂人”特质的企业,固然会错过一些所谓的大牛股,但好处是我们坚持这一排除原则可以让我们避开许多大坑。

对于投资者而言,后者应当更重要。避免致败投资,致胜投资自然会来。

第三,巴菲特陪伴优质企业共同成长的投资体系的必然要求是,放弃“烂生意+烂人”、“烂生意+好人”、“好生意+烂人”这三个类型的企业,选择“好生意+好人”特质的企业。

这是有所不为、有所为。与“好生意+好人”的优秀企业为伴,才是令人夜夜安枕的综合回报率最高的投资道路。我们只选择这样简单的投资生活。

2023年7月30日